市場概要

世界のIoTプラットフォーム市場規模は2023年に111億米ドルと推定され、2024年から2030年にかけて年平均成長率12.7%で成長すると予測されています。製造業、医療、農業など、さまざまな産業でIoT技術の統合が進んでいることが、堅牢なIoTプラットフォームの需要を促進しています。また、自動化や遠隔監視のニーズの高まりが、IoTプラットフォームの採用をさらに加速させており、今後数年間の市場成長をさらに後押しすると期待されています。

世界の政府や民間企業は、スマートシティやスマートホームの開発に多額の投資を行っており、これがIoTプラットフォームの需要をさらに押し上げています。これらのプラットフォームは、さまざまな装置やシステムを接続するためのバックボーンとして機能し、シームレスな通信と制御を可能にします。スマートシティやスマートホームプロジェクトにおけるIoTプラットフォームの展開は、交通管理、エネルギー最適化、公共安全などのアプリケーションをサポートし、市場の需要をさらに促進しています。

クラウドコンピューティングとエッジコンピューティングの融合は、市場の成長を大きく後押ししています。クラウドベースのIoTプラットフォームは、スケーラビリティ、柔軟性、コスト効率を提供し、企業が大量のIoTデータを効率的に管理することを可能にし、エッジコンピューティングは、よりソースに近いリアルタイムデータ処理を可能にし、待ち時間を短縮し、セキュリティを強化します。これらの技術の組み合わせは、自律走行車、産業オートメーション、ヘルスケアなどの分野における革新的なIoTアプリケーションに道を開き、市場の成長を促進しています。

さらに、データのセキュリティとプライバシーに対する懸念の高まりが、IoTプラットフォームの採用を加速させています。一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)などの規制枠組みにより、企業はデータ保護基準に準拠した安全なIoTプラットフォームを採用する必要に迫られています。このため、暗号化、多要素認証、セキュアなファームウェア・アップデートなど、IoTプラットフォーム内の高度なセキュリティ機能が開発され、市場の拡大を後押ししています。

さらに、人工知能(AI)と機械学習(ML)のIoTプラットフォームへの統合は、高度な分析、予測保守、インテリジェントな自動化を可能にすることで、市場に革命をもたらしています。AIを搭載したIoTプラットフォームは、接続された装置から生成される膨大な量のデータを分析し、洞察を明らかにして運用を最適化することができます。企業がAIやMLを活用し、IoTを活用したイノベーションによって競争優位に立とうとしていることから、この傾向は今後も続くと予想されます。

プラットフォーム・セグメントは、IoTソリューションの接続性、データ管理、分析を可能にする基盤層としての役割により、2023年に65%超の最大市場シェアを占めました。IoTプラットフォームは、多様な装置やシステムを統合するためのバックボーンとして機能し、IoTデータを管理・分析するための統一インターフェースを提供します。企業がさまざまな用途にIoT技術を採用するようになるにつれ、堅牢で拡張性の高いプラットフォームに対する需要が急増し、このセグメントの成長を牽引しています。

サービス分野は、2024年から2030年までのCAGRが14%超と最も速くなると予想されています。この成長の原動力となっているのは、IoT導入に関するコンサルティング、実装、サポートサービスのニーズの高まりです。企業はIoTソリューションの統合を進めるにつれて、シームレスな展開、既存システムとの統合、最適なパフォーマンスを確保するための継続的なメンテナンスのための専門家の指導を必要としています。IoTエコシステムの複雑さは、技術の急速な進化と相まって、企業が課題を克服し、IoT投資を最大限に活用できるよう支援する専門的なサービスへの需要をさらに高め、それによってこのセグメントの成長を促進しています。

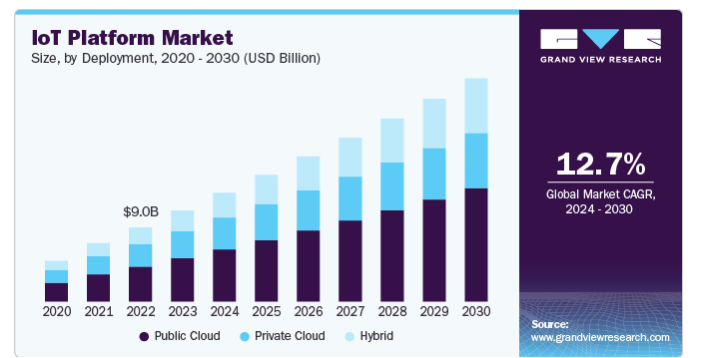

IoT装置から生成される膨大なデータ量の管理に不可欠な拡張性、費用対効果、柔軟性により、パブリッククラウドセグメントが2023年に最大の市場シェアを占めました。パブリッククラウドプラットフォームは、高度な分析機能、機械学習機能、従量課金モデルを提供するため、多額のインフラ投資を先行させずにIoTソリューションを展開したい組織にとって魅力的です。また、堅牢なセキュリティ機能とコンプライアンス認証が利用できることも、パブリック・クラウド・プラットフォームの普及に貢献しており、企業は運用コストを最小限に抑えながらIoTデータを効果的に活用することができます。

企業がIoT戦略においてパブリック・クラウドとプライベート・クラウドの利点をバランスよく活用しようとしていることから、2024年から2030年にかけての年平均成長率はハイブリッド・セグメントが最も速くなると予想されています。ハイブリッド・クラウド・プラットフォームは、機密データをプライベート・クラウドで管理する一方で、パブリック・クラウドのリソースを活用して幅広い拡張性と高度な分析を実現する柔軟性を提供します。このアプローチは、データ主権、セキュリティ、レイテンシに関する懸念に対処するため、規制要件が厳しい業界に最適です。IoTの導入がさまざまなデータニーズを持つセクターで拡大する中、ハイブリッドモデルは汎用性の高いソリューションを提供し、急速な成長を後押ししています。

2023年に最も大きなシェアを占めたのはスマート製造分野。この成長の背景には、生産効率の向上、ダウンタイムの削減、品質管理の改善を目的としたIoT技術の採用が広がっていることがあります。製造業者は、オペレーションを最適化し、競争力を得るために、コネクテッド・マシナリー、予知保全、リアルタイム・モニタリングなどのIoTソリューションの統合を進めています。さまざまなソースからリアルタイムでデータを収集・分析できるため、より良い意思決定とリソース管理が可能になり、それによってセグメントの成長が促進されます。

2024年から2030年にかけて、コネクテッド車両、スマート交通管理、物流最適化の需要の高まりにより、スマート交通分野が最も速い成長を記録すると予測。IoTプラットフォームは、輸送におけるリアルタイムの追跡、車両管理、予知保全を可能にし、安全性、効率性、持続可能性を向上させます。都市化が進み、効率的なモビリティ・ソリューションが求められる中、スマート交通はIoTアプリケーションにとって重要な分野となっています。政府や民間企業はスマートシティ構想に多額の投資を行っており、このセグメントにおけるIoTプラットフォームの採用をさらに加速させています。

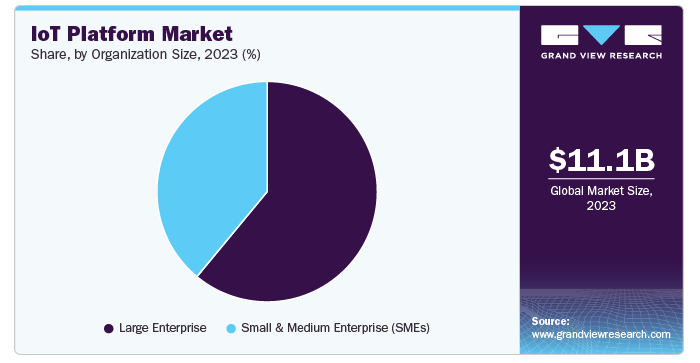

2023年には、大企業セグメントが最大のシェアを占めています。この成長は、包括的なIoTソリューションに投資し、デジタルトランスフォーメーション構想に統合する大企業のリソースと規模に起因しています。この採用は、製造、物流、エネルギーなどの分野におけるリアルタイムのモニタリング、予知保全、自動化のニーズが原動力となっています。

中小企業セグメントは、2024年から2030年にかけて最も速い成長を記録すると予測されています。これらの企業は、業務効率の強化、コストの削減、イノベーションの推進におけるIoTの価値をますます認識するようになっているからです。クラウドベースのIoTプラットフォームは、参入コストが低く、スケーラブルなソリューションを提供するため、中小企業にとって特に魅力的です。IoT技術の民主化とユーザーフレンドリーなプラットフォームが利用可能になったことで、中小企業でも特定のニーズに合わせたIoTソリューションを導入できるようになり、イノベーションと競争力が促進され、それによってセグメントの成長が促進されています。

北米のIoTプラットフォーム市場は、急速な技術進歩、クラウドベースのソリューション採用の増加、接続性とデータ分析の強化に対するニーズの高まりにより、2023年に36%の最大収益シェアを占めました。製造業、ヘルスケア、スマートシティなどの主要産業は、業務効率と顧客体験を向上させるためにIoTソリューションに多額の投資を行っています。また、スマートインフラを推進する政府の取り組みや5Gネットワークの拡大が、同地域の市場を推進しています。大手テクノロジー企業の存在とイノベーションへの強い注力により、この地域の競争環境はさらに強化されています。

アメリカのIoTプラットフォーム市場は、2023年に84%以上の収益シェアを占めました。アメリカでは、IoT装置を保護するためのサイバーセキュリティの重視が市場動向を形成しており、安全なプラットフォームへの投資強化につながっています。さらに、新興企業と既存企業のコラボレーションにより、イノベーションが促進され、特定の業界のニーズに合わせた特殊なIoTソリューションが開発されています。

ヨーロッパのIoTプラットフォーム市場は、厳しい規制の枠組みや持続可能性の重視によって、2024年から2030年にかけて年平均成長率11%以上で成長すると予測されています。二酸化炭素排出量の削減とエネルギー効率の向上を目指す欧州連合の取り組みが、輸送、製造、エネルギーなどさまざまな分野でのIoT技術の採用を促進しています。この地域では、スマートシティプロジェクトや接続されたインフラへの投資が増加しており、都市の生活水準が向上しています。

アジア太平洋地域のIoTプラットフォーム市場は、2024年から2030年にかけて15.7%の大幅なCAGRで成長する見込みです。同地域の国々は、デジタルトランスフォーメーションとスマートシティ開発を支援する政府のイニシアチブに後押しされ、IoT導入でリードしています。この地域では、製造プロセスとサプライチェーンを最適化するための産業用IoTに多額の投資が行われています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Microsoft CorporationやAmazon Web Services, Inc.などがあります。

Microsoft Corporationは、Windowsオペレーティングシステムや生産性アプリケーションのMicrosoft Corporation 365スイートなどのソフトウェア製品で知られる米国の多国籍テクノロジー企業です。同社は、Azureによるクラウドコンピューティングサービス、Xboxコンソールによるゲーム、Surfaceタブレットなどの各種ハードウェア装置など、ポートフォリオを大幅に拡大しています。

Amazon Web Services, Inc.はAmazon.com, Inc.の子会社で、個人、企業、政府向けにオンデマンドのクラウド・コンピューティング・プラットフォームとAPIを従量課金制で提供。同社は、コンピューティングパワー、ストレージオプション、ネットワーク機能など、幅広いサービスを提供しています。世界各地にデータセンターを展開し、Amazon EC2(Elastic Compute Cloud)やAmazon S3(Simple Storage Service)などの革新的なサービスは、拡張性と柔軟性に優れたITソリューションを実現することで、ビジネスのあり方に革命をもたらしました。

オラクル・コーポレーションとPTC Inc.は、同市場における新興市場参入企業の一社です。

オラクル・コーポレーションは、データベース・ソフトウェアおよびテクノロジー、クラウド・エンジニアリング・システム、エンタープライズ・ソフトウェア製品のグローバル・プレーヤーです。同社は、特にクラウドコンピューティングとIoTソリューションに注力し、大きく進化してきました。同社は、組織がビジネスプロセスを効率的に管理できるように設計された包括的なアプリケーションとサービスを提供しています。

PTC Inc.は、コンピュータ支援設計(CAD)、製品ライフサイクル管理(PLM)、モノのインターネット(IoT)など、製品開発向けのソフトウェア・ソリューションを専門とする米国のテクノロジー企業。同社のIoTプラットフォームであるThingWorxは、業務効率を高め、イノベーションを推進するIoTアプリケーションの構築と導入を可能にします。PTC Inc.は、拡張現実(AR)とIoTデータの統合に注力し、ユーザーエクスペリエンスと業務インサイトを改善しています。

IoTプラットフォーム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

Siemens AG

IBM Corporation

Cisco Systems, Inc.

Oracle Corporation

PTC Inc.

SAP SE

Intel Corporation

2024年8月、オラクル・コーポレーションは、AT&TのIoTコネクティビティとネットワークAPIを同社のEnterprise Communications Platform(ECP)に統合し、業界向けクラウドアプリケーションのリアルタイム通信機能を強化すると発表しました。この協業は、IoT装置と接続性の管理を簡素化し、企業が高性能で信頼性の高い通信から恩恵を受けられるようにすることを目的としています。

2024年1月、マイクロソフト・コーポレーションはボーダフォンと10年間の戦略的パートナーシップを締結し、ジェネレーティブAI、デジタルサービス、クラウドソリューションをヨーロッパとアフリカの3,000億を超える企業と消費者に提供します。このパートナーシップは、デジタルトランスフォーメーションを実現し、企業や消費者に革新的なサービスを提供する上で、IoTプラットフォームの重要性が高まっていることを強調するものです。

2023年1月、シーメンスAGは、ビル管理と効率性の向上を目的としたIoTソリューションに高度なAI機能を導入しました。これらのイノベーションは、認知環境センサーとインテリジェントワークプレイスアプリケーションの統合に重点を置き、居住者の福利厚生、業務効率、持続可能性への取り組みを改善することを可能にします。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のIoTプラットフォーム市場レポートをコンポーネント、展開、組織規模、用途、地域に基づいて細分化しています:

コンポーネントの展望(売上高、億米ドル、2018年~2030年)

プラットフォーム

装置管理

接続性管理

アプリケーションイネーブルメント

その他

サービス

プロフェッショナルサービス

トレーニング&コンサルティング

インテグレーション&デプロイメント

サポート&メンテナンス

マネージドサービス

展開の見通し(売上高、億米ドル、2018年~2030年)

プライベートクラウド

パブリック・クラウド

ハイブリッド

組織規模の見通し(売上高、億米ドル、2018年~2030年)

中小企業

大企業

アプリケーションの展望(売上高、億米ドル、2018年~2030年)

スマート製造

ビル&ホームオートメーション

スマートグリッドとユーティリティ

コネクテッド・ヘルスケア

スマート小売

スマート・トランスポーテーション

テレコミュニケーション

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

オーストラリア

日本

インド

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. IoTプラットフォーム市場のスナップショット

2.2. IoTプラットフォーム市場のセグメント別スナップショット

2.3. IoTプラットフォーム市場 – 競争環境スナップショット

第3章 IoTプラットフォーム市場 IoTプラットフォーム市場-産業展望

3.1. 市場リネージ展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.3.4. 産業機会

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. 技術動向

第4章. IoTプラットフォーム市場 コンポーネントの推定とトレンド分析

4.1. コンポーネントの動向分析と市場シェア、2023年・2030年

4.2. IoTプラットフォーム市場:コンポーネント別推定・予測(億米ドル)

4.2.1. プラットフォーム

4.2.1.1. 装置管理

4.2.1.2. 接続性管理

4.2.1.3. アプリケーションの有効化

4.2.1.4. その他

4.2.2. サービス

4.2.2.1. プロフェッショナルサービス

4.2.2.1.1. トレーニング&コンサルティング

4.2.2.1.2. インテグレーション&デプロイメント

4.2.2.1.3. サポート&メンテナンス

4.2.2.2. マネージド・サービス

第5章 IoTプラットフォーム市場 IoTプラットフォーム市場 展開の推定と動向分析

5.1. 2023年と2030年の展開動向分析と市場シェア

5.2. IoTプラットフォーム市場の推計と予測:デプロイメント別(億米ドル)

5.2.1. プライベートクラウド

5.2.2. パブリッククラウド

5.2.3. ハイブリッド

第6章. IoTプラットフォーム市場 組織規模の推定と動向分析

6.1. 組織規模の動向分析と市場シェア、2023年・2030年

6.2. IoTプラットフォーム市場:組織規模別推計・予測(億米ドル)

6.2.1. 中小企業

6.2.2. 大企業

第7章. IoTプラットフォーム市場 アプリケーションの推定と動向分析

7.1. 産業別動向分析と市場シェア、2023年・2030年

7.2. IoTプラットフォーム市場の推定と予測、(億米ドル)

7.2.1. スマート製造

7.2.2. ビル&ホームオートメーション

7.2.3. スマートグリッドとユーティリティ

7.2.4. コネクテッド・ヘルスケア

7.2.5. スマート小売

7.2.6. スマート交通

7.2.7. 電気通信

7.2.8. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-479-2