市場概要

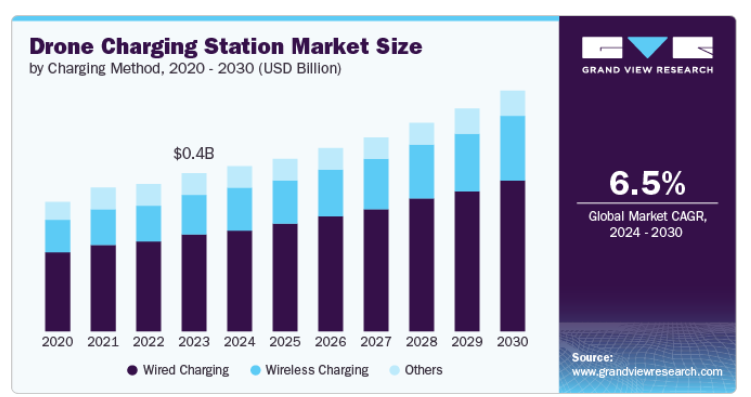

ドローン充電ステーションの世界市場規模は、2023年に0.43億米ドルと推定され、2024年から2030年にかけて年平均成長率6.5%で成長すると予測されています。

物流、配送サービス、インフラ点検などの商業用途でドローンの利用が拡大していることが、市場の成長に大きく寄与しています。電子商取引分野の企業がドローンの配送ネットワークを拡大し続けているため、信頼性の高い充電インフラに対する需要が急増しています。このような商業用途では、ドローンを長時間自律的に運用する必要があるため、自動充電ソリューションが円滑な運用とダウンタイムの最小化に不可欠となっています。このため、特に都市部や遠隔地の環境向けに、ワイヤレスと有線の両方の充電技術の進歩が促されています。

農業やエネルギー分野でのドローンの急速な普及も市場の成長に寄与しています。ドローンは、作物のモニタリング、農薬の散布、圃場の状態の評価などの作業において、精密農業で幅広く使用されています。エネルギー分野では、送電線、風力タービン、太陽光発電所などの重要なインフラの点検にドローンが採用されるケースが増えています。これらのアプリケーションは通常、広大な屋外エリアで行われるため、過酷な環境条件下でも動作可能な、頑丈で耐候性のある充電ステーションのニーズが高まっています。この傾向は、過酷な天候に耐えることができ、厳しい環境に適した屋外充電ソリューションの開発を促進しています。

持続可能性へのシフトも、ドローン充電ステーション市場で重要な役割を果たしています。多くの産業が持続可能性の目標に沿った環境に優しいソリューションを求めており、これが太陽電池式ドローン充電ステーションの開発に拍車をかけています。これらのステーションは、非電化地域や電気へのアクセスが不安定な地域で特に有利です。環境規制が強化され、産業界が二酸化炭素排出量の削減にさらに注力する中、太陽光発電や再生可能エネルギー駆動の充電ソリューションの採用が増加する見込みです。この傾向は、持続可能性が最優先事項である農業や環境モニタリング分野で特に顕著です。

ワイヤレス充電の技術的進歩も市場を牽引する要因の一つです。ドローンが高度化するにつれて、ドローンが人間の介入なしに自律的に動作することを可能にする効率的な非接触充電方法に対するニーズが高まっています。誘導型および共振型のワイヤレス充電技術は、充電パッドとの正確な位置合わせを必要とせずにドローンが飛行中に充電できるソリューションを提供し、人気を集めています。これらの進歩は、ドローンが長時間稼働し続ける必要がある物流や監視などの業界にとって特に有益であり、手動によるドッキングの必要性を低減します。

特に軍事、災害管理、緊急対応などの分野では、ポータブル充電ステーションやモバイル充電ステーションに対する需要の高まりが重要なトレンドとして浮上しています。これらのポータブルステーションは、遠隔地や一時的な場所に配備することができ、ダイナミックな環境で活動するドローンに柔軟性を提供します。例えば軍では、遠隔地での監視や偵察任務にポータブルドローン充電ステーションを使用し、緊急対応では自然災害や捜索救助活動中にこれらのソリューションを利用しています。この傾向は、幅広いシナリオでドローンの運用をサポートできるモバイルで適応性の高い充電インフラの必要性を強調し、市場の成長に貢献しています。

有線充電分野が市場をリードし、2023年の世界売上高の61.5%を占めました。有線充電は、その信頼性、費用対効果、効率性により、依然として支配的な方法であり、市場の成長に寄与しています。この方式は、倉庫、工場、商業配送ハブなど、ドローンが固定された場所や管理された環境下で動作する産業で広く採用されています。有線充電は、一貫した高速充電を提供し、ドローンの運用間のダウンタイムを最小限に抑えます。さらに、シンプルなインフラを必要とするため、信頼性が高く低コストのソリューションを求める企業に好まれます。

ワイヤレス充電分野は、2024年から2030年にかけて大きな成長を記録する見込み。このセグメントの成長は、自律的なドローン操作に対する需要の高まりに起因しています。誘導技術や共振技術を含むワイヤレス充電ソリューションにより、ドローンはドッキングステーションに正確に着陸する必要なく充電できるため、都市部でのドローン配送、空中監視、農業などのダイナミックな環境に最適です。この方式は、非接触充電を可能にし、特に連続的または高頻度のミッションを行うドローンにとって、人間の介入を最小限に抑えることで、運用の柔軟性を高めます。屋上や畑などの戦略的な場所にワイヤレス充電パッドを設置できるため、効率性と自律性が重要な分野での関心が高まっています。

2023年に最大の収益シェアを占めたのは屋内充電パッド・セグメント。このセグメントの成長は、倉庫、工場、商業施設のような管理された環境で幅広く使用されていることに起因しています。これらのパッドは、一貫性と予測可能性が不可欠な在庫管理、自動配送システム、産業監視に関わるドローンに、信頼性の高い効率的な充電を提供します。屋内充電パッドは多くの場合、既存のインフラに統合されるため、設置やメンテナンスが容易で、運用コストを削減できます。また、管理された環境は充電パッドを環境要因から保護し、より長い耐久性と最適な性能を保証するため、普及をさらに促進します。

屋外充電パッド分野は、2024年から2030年にかけて大きく成長する見込みです。このセグメントの成長は、農業、エネルギー、物流、公共安全におけるドローンの使用の増加に起因しています。これらの分野では、従来の屋内充電ソリューションが実現不可能な広大な空き地でドローンを運用する必要があります。屋外用充電パッドは、極端な天候や埃などの過酷な環境条件に耐えるように設計されており、遠隔地や険しい場所に適しています。インフラ検査、監視、環境モニタリングなどのタスクのための自律型ドローンの増加も、耐候性の自律型屋外充電ステーションの需要を促進しています。遠隔操作のためにドローンを利用する産業が増えるにつれ、屋外充電パッドの需要は大きく伸びる見込み。

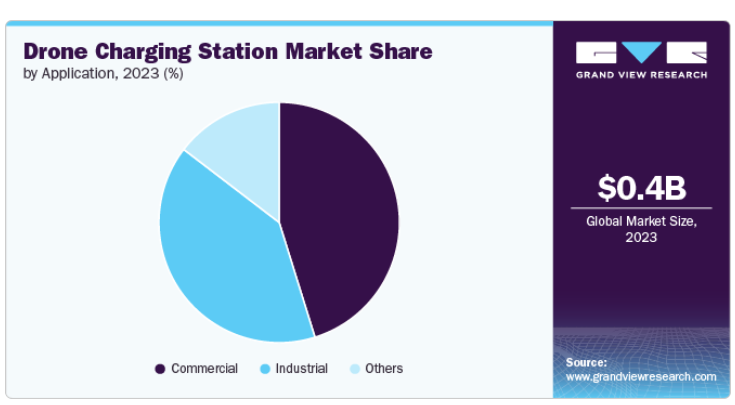

2023年に最大の収益シェアを占めたのは商用セグメント。ドローン充電ステーションは、継続的で自律的なオペレーションを可能にし、ダウンタイムを最小限に抑え、効率を高めるため、商用アプリケーションにおいて極めて重要です。物流、小売、不動産など、ドローンが配送サービス、在庫管理、空中検査に使用される業界では、信頼性の高い充電インフラにより、ドローンの長時間稼働が保証されます。また、これらのステーションはドローンフリートのスケーラビリティをサポートし、企業が手動で介入することなくサービスを拡大することを可能にします。さらに、自動充電は人件費の削減に役立ち、ドローンと人間の相互作用を最小限に抑えることで運用の安全性を高めます。

産業用セグメントは、2024年から2030年にかけて大きく成長する見込みです。エネルギー、建設、製造などの産業分野で必要とされる、ドローンを長時間自律的に機能させるためには、信頼性と耐久性に優れた充電ソリューションが不可欠です。これらのステーションは、手作業の必要性を減らすことで業務効率を維持し、ドローンがパイプライン、送電線、建設現場の重要な検査を遅延なく実行できるようにします。さらに、屋外や耐候性の充電パッドは、産業環境に典型的な過酷な条件に対応するために不可欠です。リアルタイムのデータ収集にドローンを利用する産業が増える中、充電ステーションはドローンの稼働時間と生産性を最大化するための鍵となります。

北米のドローン充電ステーション市場は、2024年から2030年にかけて大きく成長する見通しです。北米は、主に物流や農業などの分野でドローンの導入が増加していることを背景に、堅調な成長を遂げています。同地域の主要企業はドローン配送サービスに多額の投資を行っており、こうした自律的な運用をサポートする信頼性の高い充電インフラに対する需要が大幅に高まっています。企業がダウンタイムを最小限に抑え、業務効率を高めるための効率的なソリューションを求めているため、この地域では技術革新とインフラ整備に力を入れており、市場をさらに促進しています。さらに、技術プロバイダーと物流企業間の協力が充電技術の進歩につながっており、北米はドローン充電エコシステムにおける主要プレーヤーとなっています。

アメリカのドローン充電ステーション市場は、2024年から2030年にかけて大きな成長を記録すると予測されています。アメリカでは、ラストワンマイルデリバリーや様々な商業用途へのドローンの導入が増加しており、ドローン充電ステーション市場は急速に発展しています。アマゾンやUPSのような企業は、ドローン物流の推進の先頭に立っており、シームレスな運用を確保するための自動充電ステーションの大きなニーズを生み出しています。アメリカ政府もドローンの公共サービスへの統合を支持しており、信頼性の高い充電インフラの需要をさらに促進しています。

ヨーロッパのドローン充電ステーション市場は、2024年から2030年にかけて大きく成長する見込みです。欧州市場は、様々な分野でのドローン技術の利用を促進する良好な規制環境により成長を遂げています。欧州諸国では、農業、建設、公共の安全のためにドローンの運用を促進する規制が実施されているため、効率的な充電ソリューションの必要性が顕著になっています。企業は、ドローンミッションの頻度と複雑さの増加をサポートする高度な充電技術に投資しています。さらに、持続可能性とカーボンフットプリントの削減を目指した取り組みが、ヨーロッパのグリーンエネルギー目標に沿った太陽電池式充電ステーションへの関心を高めています。

アジア太平洋地域のドローン充電ステーション市場は、2024年から2030年にかけて大きく成長する見込みです。中国やインドのような国では、インフラ監視、農業、災害管理などの産業でドローンの用途が急増しており、堅牢な充電ソリューションの需要を大幅に押し上げています。同地域はスマートシティ構想に注力しており、都市計画やサービスへのドローンの統合をさらに強化しているため、信頼性が高く効率的な充電インフラが必要とされています。さらに、研究開発への投資の増加により、屋外や遠隔地での運用という独自の課題に合わせた革新的な充電技術が生まれています。このようなトレンドが進化を続ける中、アジア太平洋地域はドローン充電ステーション市場の将来を形作る上で極めて重要な役割を果たすと考えられています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Skycharge、Heisha Technology、WiBotic、DJI、Divisek Systems、Drotek SAS、Humax Co. 同市場は競争が激しく、既存企業と新興革新企業が市場シェアを争っているのが特徴です。SkyCharge社のような有力企業は、商業・産業両分野における信頼性が高く効率的な充電ソリューションに対する需要の高まりに対応するため、製品ラインアップを強化しています。このような競争環境は、技術の急速な進歩を促進し、特にワイヤレス充電やソーラー充電は、様々な業界の進化するニーズに対応するために不可欠です。同市場では、複数の企業がさまざまな地域でプレゼンスを拡大するための戦略的イニシアティブに積極的に取り組んでいます。

以下は、ドローン充電ステーション市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Skycharge

Heisha Technology

WiBotic

DJI

Divisek Systems

Drotek SAS

Humax Co., Ltd

2024年4月、DJIは新しいパワーステーション、Power 500とPower 1000をアメリカ、ヨーロッパ、オーストラリアで発表しました。Power 1000 は 1,024 Wh のバッテリー容量を誇り、最大 2,200W の電力を供給できるため、急速充電機能が強化されています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のドローン充電ステーション市場を充電方法、種類別、用途別、地域別に分類しています:

充電方法の展望(売上高、億米ドル、2018年〜2030年)

有線充電

ワイヤレス充電

その他

種類別の展望(売上高、億米ドル、2018年〜2030年)

屋内充電パッド

屋外充電パッド

アプリケーションの展望(売上高、億米ドル、2018年~2030年)

商業用

産業用

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア王国(KSA)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競争環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場導入/ライン展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因の影響分析

3.3.2. 市場チャレンジインパクト分析

3.3.3. 市場機会インパクト分析

3.4. マウンテンバイク市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ドローン充電ステーション市場:充電方式の推定と動向分析

4.1. セグメントダッシュボード

4.2. ドローン充電ステーション市場 充電方式の動向分析、2023年および2030年(億米ドル)

4.3. 有線充電

4.3.1. 有線充電市場の収益予測と予測、2018年〜2030年(億米ドル)

4.4. ワイヤレス充電

4.4.1. ワイヤレス充電市場の収益予測および予測、2018〜2030年(億米ドル)

4.5. その他

4.5.1. その他市場の収益予測および予測、2018〜2030年(億米ドル)

第5章. ドローン充電ステーション市場 種類別推定と動向分析

5.1. セグメントダッシュボード

5.2. ドローン充電ステーション市場 種類別動向分析、2023年および2030年(億米ドル)

5.3. 屋内充電パッド

5.3.1. 屋内充電パッド市場の収益予測および予測、2018年〜2030年(億米ドル)

5.4. 屋外用充電パッド

5.4.1. 屋外用充電パッド市場の収益予測および予測、2018年〜2030年(億米ドル)

第6章. ドローン充電ステーション市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. ドローン充電ステーション市場:アプリケーション動向分析、2023年・2030年(億米ドル)

6.3. 商用

6.3.1. 商用市場の収益予測および予測、2018年〜2030年(億米ドル)

6.4. 産業用

6.4.1. 産業用市場の収益予測と予測、2018〜2030年(億米ドル)

6.5. その他

6.5.1. その他市場の収益予測および予測、2018〜2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-473-3