市場概要

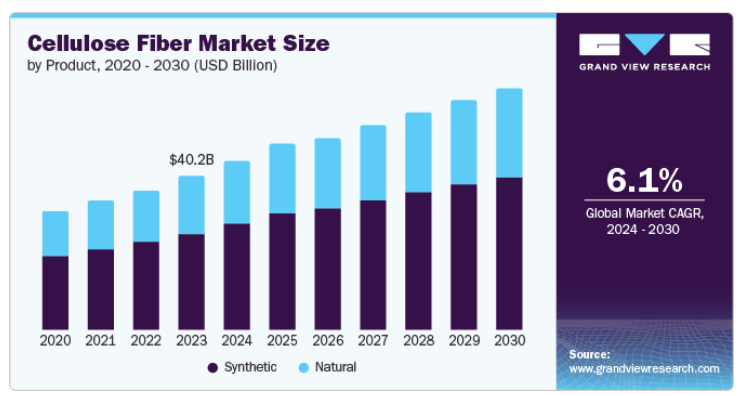

世界のセルロースファイバー市場規模は2023年に402.2億米ドルとなり、2024年から2030年にかけて年平均成長率6.1%で成長すると予測されています。持続可能な素材への需要、セルロース繊維製造の技術進歩、政府の積極的な取り組みと相まって、産業界全体で環境に対する関心が高まっていることが、近年の大幅な市場成長を後押ししています。

急速に拡大している繊維、製紙、建設分野はセルロース繊維の主要な消費者です。その結果、これらの有望な成長がセルロース繊維の世界的な需要にプラスの影響を及ぼしています。企業が持続可能な原料調達のために協力する傾向が強まっているため、セルロース繊維の需要は予測期間中に着実に拡大すると予想されます。

セルロース繊維は植物の細胞壁に由来する高分子物質であり、その豊富さ、再生可能性、生分解性で有名であるため、様々な産業で重要な原料となっています。例えば、繊維事業では、綿、麻、レーヨンなどの幅広い繊維のベースとして機能します。これらの繊維は、その快適性、通気性、吸湿性が評価されています。さらに、セルロース繊維は紙の製造にも利用され、重要な構造要素となっています。セルロース繊維は綿、麻、タバコ、木材など様々な植物から抽出されます。特に教育機関や商業施設など、世界中で紙が大量に使用されているため、定期的な原料供給を通じてこの業界が安定した拡大を維持することが期待されています。

過去数年にわたり、セルロース繊維の生産工程における技術革新は、効率性の向上、コストの削減、この製品の潜在的な用途の拡大に役立っており、それによって市場の成長が刺激されています。例えば建設業界では、断熱材の開発にセルロースファイバーが利用されることが増えており、断熱効果や防音効果をもたらしています。植物からのセルロースの抽出とリサイクルの両方に役立つ生産技術が導入され、この材料の循環性が確保されています。さらに、持続可能性と再生可能資源の利用拡大を促進する政府の規制も世界的に支持されています。このような要因が、セルロース繊維産業にとって好都合な環境を作り出しているのです。

合成製品は、2023年の市場で62.6%の最大の収益シェアを占めています。これは、人工繊維が提供する費用対効果、拡張性、優れた性能によるものです。合成繊維は、天然繊維と比較して、耐久性、低吸収性、伸縮性、環境要因への耐性など、さまざまな有益な特性を持っています。合成繊維は、天然繊維と比較して、耐久性、低吸水性、伸縮性、耐環境性など、さまざまな特性を備えているため、建設業界やその他の業界だけでなく、アパレル業界など幅広い用途に適しています。さらに、合成繊維の生産は天然繊維に比べて気候条件や地理的条件に左右されにくいため、より安定した予測可能なサプライチェーンが保証されます。

天然物セグメントは予測期間中に大きなCAGRで成長する見込み。天然セルロース繊維は汎用性があり、繊維、製紙、バイオコンポジットなど様々な産業で有用であるため、市場範囲が拡大します。発展途上国の中間所得層の消費者が天然由来の製品を好む傾向が強まっているため、これらの繊維の利用は発展途上国の産業から大きく伸びると予想されます。

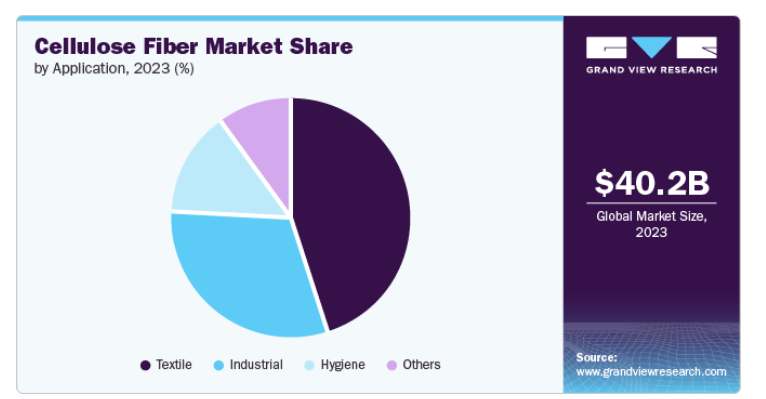

繊維産業はセルロース繊維の広範な消費者であり、衣料品、家庭用家具、工業用繊維製品など幅広い製品の生産においてセルロース繊維を主原料として利用しています。セルロース繊維は、カジュアルウェアから高性能のテクニカルファブリックまで、さまざまな繊維製品に応用されています。この汎用性により、この分野でのセルロース繊維の使用範囲は広がっています。

一方、産業用セグメントは予測期間中に顕著なCAGRで前進すると予想されています。様々な製造工程における重要な構成要素としてのセルロース繊維に対する同分野の旺盛な需要が、同分野の拡大の主な原動力となっています。セルロース繊維は、高強度、吸収性、生分解性といった独自の物理的特性を備えているため、建築や断熱からろ過や製紙に至るまで、幅広い用途で極めて重要です。さらに、セルロース繊維技術の進歩により、産業分野での応用範囲が広がっています。繊維の改良と加工における革新は、その性能特性をさらに向上させ、様々な産業用途に好まれる材料としての地位を確固たるものにしています。

北米のセルロース繊維市場は2023年に大きな市場シェアを占めました。この地域には広大な森林地帯があり、セルロース繊維製造の主原料である木材パルプを安定的かつ持続的に供給することができます。北米企業は、セルロース繊維の代替用途を理解するための研究開発活動に多額の投資を行っています。さらに、生分解性繊維を使用したファッション・アパレルに対する需要が、この地域の環境意識の高い若年層から大きく伸びており、市場の需要を牽引しています。

アメリカのセルロース繊維市場は、2023年の地域別市場でかなりのシェアを占めています。同国では数十年にわたり成熟した技術的に高度なパルプ・製紙産業が確立されており、セルロース繊維製造の強力な基盤となっています。さらに、特に衛生、繊維、建設などの分野でセルロースベースの製品の国内市場が大きく成長していることが、経済における生産と技術革新のレベルを押し上げています。

ヨーロッパのセルロース繊維市場は2023年に注目すべき市場シェアを占めました。これは、欧州連合(EU)が産業全体の持続可能性の確保を重視するようになっているためです。例えば、欧州委員会は2022年、産業、特に繊維をより持続可能で循環型のものにすることを優先。欧州委員会は直ちに「持続可能で循環型の繊維製品のためのEU戦略」を発表し、2023年に「グリーンクレームに関する指令」の包括的な計画を発表しました。

ドイツのセルロース繊維市場は、木材由来のセルロース繊維の持続可能な代替品に注目している著名な地域諸国のひとつです。この経済圏には、CFF GmbH & Co. KG、JELU-WERK、Kelheim Fibres GmbHなど、セルロース繊維の生産を後押しする注目すべき企業があります。ドイツのケルンでは2025年にセルロース繊維会議が開催される予定です。このイベントでは、繊維、包装、衛生製品におけるセルロース繊維の革新的な用途に焦点が当てられます。この会議ではまた、バイオ合成や持続可能な循環型経済のためのソリューションの発見にも焦点が当てられます。このような取り組みにより、セルロース繊維に対する国内での認識が高まり、市場の需要が促進されることが期待されます。

アジア太平洋地域は、2023年の売上高シェアが38.2%で市場をリードしています。この地域には、セルロース繊維の主要な消費者である確立された産業部門と繊維部門があります。この大きな国内需要が、セルロース繊維の生産能力を大幅に拡大する原動力となっています。さらに、アジア太平洋地域にはセルロース繊維の生産に不可欠な木材資源が豊富にあります。このような原材料への即座のアクセスは、地域のメーカーに競争上の優位性をもたらしています。これらの要因は、手頃な労働力の入手可能性や政府の強力な支援とともに、セルロース繊維産業の成長を助長する環境を作り出しています。

中国のセルロース繊維市場は、2023年の地域市場で最も高いシェアを占めています。Sateri、Tangshan Sanyou Xingda Chemical Fiber CO.Ltd.、Jiangsu Aoyang Technology Co.Ltd.などの著名な業界プレイヤーの存在により、セルロース繊維のコスト競争力のある生産が確保されています。さらに、国内消費者やインド、バングラデシュといった近隣経済圏からの需要の高まり、強固な物流・輸出ネットワークにより、中国はセルロース繊維の有力なサプライヤーとなっています。

主要企業・市場シェア

セルロース繊維市場に関わる主要企業には、LENZING AG、Grasim Industries Limited、Sateriなどがあります。

LENZING AGは、木材由来のビスコース繊維、繊維繊維、モダール繊維、その他繊維産業で使用される様々な種類の繊維を製造するオーストリアのメーカー。同社は明確なブランド名で製品を提供しています: テンセル(TENCEL)、ヴェオセル(VEOCEL)、レンシング・エコベロ(LENZING ECOVERO)、レンシング(LENZING)。テンセル」は当社の主力ブランドで、「テンセル・モダール」、「テンセル・リヨセル」、「テンセル・リヨセル・フィラメント」の3種類の持続可能な製品を提供しています。レンジン社のリヨセル繊維は、リサイクル綿繊維原料を使用するリフィブラ技術で生産されています。

Grasim Industries Limitedは、インドのAditya Birlaグループ傘下の繊維製造会社。同社はビスコース短繊維、ビスコース長繊維糸、繊維、絶縁体、化学薬品、塗料を生産。同社が生産するビスコース短繊維は、アパレル、ホームテキスタイル、ニットウェア、ドレス素材、その他の不織布用途に使用。また、同社はビスコース長繊維糸を世界45カ国以上に輸出しています。

セルロース繊維市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

LENZING AG

Grasim Industries Limited (Aditya Birla Group)

Sateri

Södra

Eastman Chemical Company

Kelheim Fibres GmbH

Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

China Hi-Tech Group Corporation (CHTC)

ENKA GmbH & Co. KG

CFF GmbH & Co. KG

Daicel Corporation

Jiangsu Aoyang Technology Co. , Ltd

2024年6月、レンジンAGはダイアン・フォン・ファステンバーグ(DVF)とのパートナーシップを発表しました。DVFの一般的なファッションコレクションと一部のアクセサリーには、持続可能な木材から作られたこれらの繊維が使用されており、現在DVFのオンラインショップと実店舗で世界的に販売されています。

2024年6月、イーストマンは、持続可能性の目標を推進するため、デニム分野向けに「Naia Renew(ナイア・リニュー)」を発表し、「Denim Première Vision(デニム・プルミエール・ヴィジョン)」展示会で発表しました。この繊維はセルロース系アセテート繊維で、40%の再生素材と60%の持続可能な木材パルプを原料としています。Naia Renewは、肌に優しく低刺激性で、ソフトなタッチを持ち、湿気や臭いを効果的に管理し、延展速度が向上しています。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益と数量成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のセルロースファイバー市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

天然

合成繊維

用途の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

繊維

衛生

工業用

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オーストリア

アジア太平洋

日本

インド

中国

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. セルロース繊維市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(キロトン)(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. セルロースファイバー市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的側面

第4章. セルロース繊維市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. セルロースファイバー市場 製品動向分析、2023年および2030年(百万米ドル、数量キロトン)

4.3. 天然

4.3.1. 天然繊維市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

4.4. 合成

4.4.1. 合成市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

第5章. セルロース繊維市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. セルロースファイバー市場 用途別動向分析、2023年および2030年(百万米ドル、数量キロトン)

5.3. 繊維

5.3.1. 繊維製品の市場収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.4. 衛生

5.4.1. 衛生市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.5. 工業用

5.5.1. 工業用市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.6. その他

5.6.1. その他市場の売上高推計と予測、2018年〜2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-184-9