市場概要

世界の3Dプリント包装市場規模は、2023年に12億5000万米ドルと推定され、2024年から2030年にかけて年平均成長率5.5%で成長する見込みです。この市場は、カスタマイズのニーズ、持続可能性への取り組み、積層造形技術の進歩など、いくつかの推進要因によって成長を遂げています。主な推進要因の1つは、パーソナライズされたパッケージングソリューションに対する需要の増加です。ブランドは、競争の激しい市場で目立つ方法を探しており、3Dプリントは、消費者体験を向上させるカスタマイズされたパッケージングを設計して製造する柔軟性を提供します。たとえば、高級ブランドは、3Dプリントを使用して、個々の顧客に合わせた複雑なオーダーメイドのパッケージングデザインを作成し、特別感とパーソナライゼーションを生み出しています。

持続可能性も、3Dプリントパッケージング市場を促進するもう1つの重要な要因です。企業がカーボンフットプリントの削減を目指す中、3Dプリントは、パッケージング製造における廃棄物を削減する効率的な方法を提供します。従来の製造方法では材料が無駄になることがよくありますが、3Dプリントでは必要な量の材料しか使用しないため、世界的な持続可能性の目標に沿うことができます。さらに、生分解性およびリサイクル可能な3Dプリント材料の進歩が、パッケージングにおけるこの技術の採用をさらに後押ししています。

アディティブ・マニュファクチャリングの技術的進歩も、3Dプリント・パッケージングの成長に重要な役割を果たしています。より高速で高精度な3Dプリンターの開発により、マスカスタマイゼーションと生産サイクルの短縮が可能になりました。これは、パッケージングを迅速かつ大量に生産する必要がある食品や飲料のような業界で特に有益です。たとえば、Coca-Colaは3Dプリント技術を使って限定ボトルを作成し、デザインの柔軟性を維持しながら大規模生産をサポートできることを示しました。

さらに、軽量で耐久性のあるパッケージングを製造できることから、電子商取引や物流などの業界でも3Dプリンティングの導入が進んでいます。軽量パッケージングは輸送コストと二酸化炭素排出量を削減し、耐久性のある素材は輸送中の製品保護を保証します。コスト削減、持続可能性、製品の安全性のこの組み合わせにより、特に効率的で持続可能なロジスティクス・ソリューションへの需要が高い市場で、企業が3Dプリント・パッケージング・ソリューションを検討するようになっています。

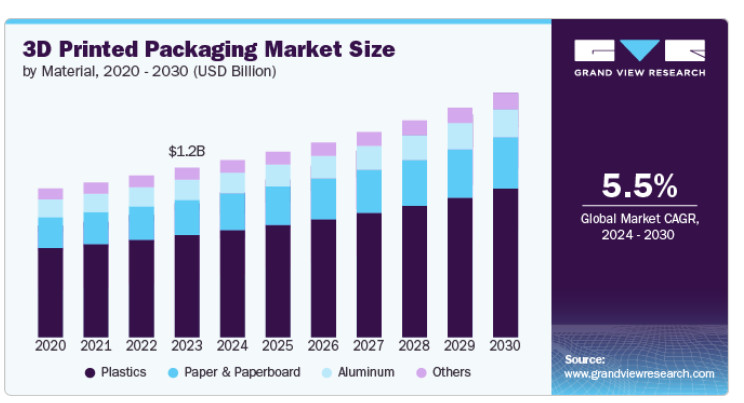

世界の3Dプリントパッケージング市場は、素材別にプラスチック、紙・板紙、アルミニウム、その他に区分されています。2023年の収益シェアはプラスチックが60.0%以上で市場全体を支配。プラスチックは、その汎用性、耐久性、軽量特性により、3Dプリントパッケージングに広く使用されています。ポリ乳酸(PLA)、PET、アクリロニトリル・ブタジエン・スチレン(ABS)などの材料がこのカテゴリーでは一般的。これらの素材は設計に柔軟性があるため、カスタマイズされた複雑なパッケージング・ソリューションに最適です。プラスチックは、特に化粧品、電子機器、消費財などの業界で、試作品や少量生産のパッケージングによく使用されます。

さらに、紙と板紙は、3Dプリントパッケージングにおいて、特に持続可能で環境に優しいアプリケーションのための新しい材料です。これらの素材は、再生可能で生分解可能なプラスチックの代替となり、環境意識の高いブランドにアピールします。紙や板紙を使った3Dプリントはまだ初期段階ですが、カスタムメイドの軽量パッケージングソリューションを作成できる可能性があります。

アルミニウムは、強度、耐久性、リサイクル性で知られており、3Dプリントパッケージングの高級オプションとなっています。アルミニウムは主に、堅牢性と美的アピールが重要な電子機器や高級品などの分野のハイエンドパッケージングに使用されています。アルミニウムを3Dプリントで使用することで、軽量でありながら強度の高いパッケージを作成できるなど、パッケージングに革新的なデザインと機能的特徴をもたらす機会が生まれます。

製品に基づき、世界の3Dプリントパッケージング市場は、溶融積層造形(FDM)、ステレオリソグラフィー(SLA)、選択的レーザー焼結(SLS)、デジタル光処理(DLP)、マルチジェット融合(MJF)、電子ビーム溶解(EBM)、直接金属レーザー焼結(DMLS)、バインダージェッティング、積層造形(LOM)に区分されます。ステレオリソグラフィ(SLA)は、2023年の収益市場シェアが18.0%を超え、市場全体を支配。SLAは、特に美観やデザインの複雑さが重要視される産業において、詳細なパッケージ試作品の作成に広く使用されています。SLAは、パッケージング用途向けの高品質な金型や鋳造パターンの作成に優れています。

溶融積層造形(FDM)は、PLA、ABS、PETGなどの熱可塑性材料を使用する、最も一般的で利用しやすい3Dプリントの形態です。FDMは、そのシンプルさ、費用対効果、幅広い材料の入手可能性で知られており、パッケージングのプロトタイプやカスタムパッケージングソリューションに人気があります。3DプリントパッケージングにおけるFDMの主な推進要因には、低コスト材料の入手可能性、使いやすさ、業界全体への幅広い適応性などがあります。

Multi Jet Fusion (MJF)は、溶融剤と赤外線を組み合わせて使用し、細部と強度に優れた機能部品を製造する高度な3Dプリント技術です。MJFは、特に高性能分野において、強固で機能的なパッケージング部品やカスタマイズされたパッケージング要素の作成に使用されています。

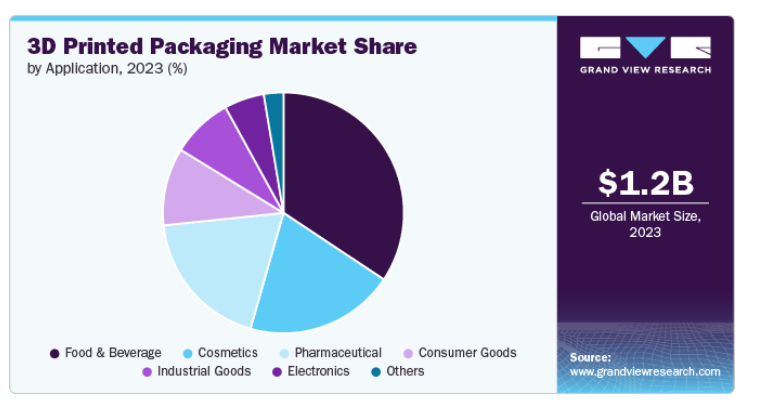

用途別では、食品・飲料、化粧品、医薬品、消費財、工業製品、電子機器、その他に区分。食品・飲料用途セグメントが市場を支配し、2023年には34.0%超の最大収益シェアを占めました。食品&飲料業界では、カスタマイズされた持続可能で革新的なデザインを作成するために、3Dプリントパッケージングを活用するケースが増えています。3Dプリントにより、メーカーは製品の保存性を高め、鮮度を維持し、美観を向上させるパッケージングソリューションを作成できます。また、ブランドは、特定の製品のニーズに合わせた複雑なデザインの軽量で耐久性のあるパッケージを開発できます。

化粧品業界における3Dプリントパッケージングは、ブランドのアイデンティティと高級感を反映した、特注の視覚的に魅力的なデザインを作成することに重点を置いています。この技術により、ブランドは限定パッケージやカスタマイズされたパッケージを開発し、香水、スキンケア、メイクアップなどの製品に高級感を加えることができます。

さらに、製薬分野では、3Dプリンティングは、医薬品や医療機器の不正開封防止、無菌、機能的なパッケージングソリューションの開発に使用されています。この技術により、偽造防止機能を組み込んだ剤形やパッケージングなど、複雑でパーソナライズされたデザインの作成が可能になります。

北米が市場を支配し、2023年には33.0%超の最大の収益シェアを占めました。北米が3Dプリントパッケージング市場を牽引しているのは、技術の進歩、強力な産業インフラ、持続可能でカスタマイズされたパッケージングソリューションの需要など、いくつかの主要因によるものです。この地域の確立された3Dプリントエコシステムは、積層造形技術の革新の先駆者であるStratasysや3D Systemsなどの大手企業によって支えられています。これらの進歩により、企業は高度にカスタマイズされたパッケージングをより高い精度で作成し、リードタイムを短縮して無駄を最小限に抑えることができます。

アメリカにおける3Dプリントパッケージング市場の成長は、主にアメリカのパッケージング業界における持続可能性への注目の高まりによってもたらされます。環境への関心が高まるにつれ、アメリカに拠点を置く企業は、廃棄物を最小限に抑え、リサイクル可能な材料を利用し、エネルギー効率の高い生産プロセスを採用することで、より持続可能なパッケージングソリューションを構築するために3Dプリントを利用しています。3Dプリンティングは精密な製造を可能にし、余分な材料の使用量を削減し、製品により効率的にフィットするパッケージの製造を可能にするため、輸送コストと排出量を削減できます。例えば、HPやCarbonなどの企業は、環境意識の高い消費者の需要に応えるため、生分解性や堆肥化可能な3Dプリント包装材料を開発しています。

ヨーロッパ・パッケージング市場の成長は、消費者の体験とカスタマイズへの強いこだわりが原動力となっています。3Dプリンティングは、高度にパーソナライズされたオーダーメイドのパッケージングデザインを作成する能力を提供し、ユニークで個性的な製品をますます求めるようになったヨーロッパの消費者にとって魅力的です。Coca-Colaなどのブランドは、3Dプリントを活用してヨーロッパ市場で限定パッケージングを作成し、インタラクティブで革新的なデザインで消費者を魅了できるようにしています。このようなパーソナライゼーションのトレンドは、3Dプリンティングが提供する柔軟性と相まって、ブランドの差別化が消費者の購買決定における重要な要因である欧州市場に特に適しています。

アジア太平洋地域における電子商取引分野の成長も、3Dプリントパッケージングの採用を促進する重要な要因の1つです。オンラインショッピングの台頭と迅速な配送への期待により、企業は軽量でカスタマイズ可能、持続可能なパッケージングソリューションを求めています。3Dプリントはオンデマンド生産を可能にし、ブランドがこれらの要件をより効果的に満たすのに役立ちます。たとえば、中国の企業は、パーソナライズされた持続可能な電子商取引の小包に3Dプリントパッケージングを使用しており、従来のパッケージング材料の必要性を大幅に削減し、新しいパッケージングデザインのプロトタイピングを迅速に行うことができます。

主要企業・市場シェア

3Dプリントパッケージング市場の競争環境は、カスタマイズされた持続可能な軽量パッケージングソリューションを作成するために付加製造技術を活用する既存のパッケージング企業と革新的な新興企業の両方の存在によって特徴付けられます。主要企業は、食品・飲料、化粧品、電子商取引などの業界に対応し、材料の互換性、設計の柔軟性、生産効率を改善するための研究開発に注力しています。各社が技術力を強化し、世界市場への進出を拡大することを目指しているため、戦略的提携、合併、買収が一般的です。また、持続可能性のトレンドと個別包装に対する需要の高まりが競争を後押ししており、各社は環境に優しい素材とコスト効率の高いソリューションによって差別化を図っています。

2024年4月、GP3DPrintはBaralan、Stratasys、ICAの協力により、持続可能なパッケージングへの斬新なアプローチを導入しました。この取り組みは、パーソナライズされた環境に優しい化粧品パッケージを作成するための3Dプリント技術に焦点を当てています。このサービスでは、ICAが特別に開発した水性塗料を使用し、Baralanのバイオシリーズと統合することで、持続可能性を促進しながら化粧品パッケージング基準への準拠を保証します。

2024年3月、Unileverはプラスチックボトルの製造工程を強化するために3Dプリンティング技術を採用し、Formlabsの樹脂3Dプリンティングを利用して金型を作成しました。この革新的なアプローチにより、従来の金型製作にかかる時間とコストが大幅に削減され、ユニリーバは通常6~8週間かかる金型をわずか2日で製作できるようになり、同じ時間枠で最大5つのデザインをより迅速に試作できるようになりました。

3Dプリンターによるパッケージング市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Stratasys Ltd.

3D Systems Corporation

Materialise NV

EOS GmbH

Arcam AB

SLM Solutions Group AG

Nexa3D

Protolabs Inc.

GE Additive

Carbon, Inc.

Desktop Metal, Inc.

Formlabs, Inc.

Xometry, Inc.

CELLINK AB

Markforged, Inc.

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の3Dプリント包装市場レポートを材料、技術、用途、地域別に分類しています:

材料の展望(数量、キロトン;売上高、百万米ドル、2018年-2030年)

プラスチック

紙と板紙

アルミニウム

その他

技術の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

溶融堆積モデリング(FDM)

ステレオリソグラフィー(SLA)

選択的レーザー焼結(SLS)

デジタル・ライト・プロセッシング(DLP)

マルチジェット融合(MJF)

電子ビーム溶解(EBM)

ダイレクトメタルレーザー焼結(DMLS)

バインダージェット

積層造形(LOM)

アプリケーション展望(数量、キロトン;収益、百万米ドル、2018年~2030年)

食品・飲料

化粧品

医薬品

消費財

工業製品

エレクトロニクス

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. 3Dプリンテッドパッケージング市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 普及と成長の展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造業の動向

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.6. 事業環境分析

3.6.1. 産業分析-ポーターの分析

3.6.2. PESTEL分析

3.7. 環境・社会・ガバナンス(ESG)の取り組みが3Dプリンテッドパッケージング市場に与える影響

第4章. 3Dプリンテッドパッケージング市場 材料の推定と動向分析

4.1. 定義と範囲

4.2. 材料の動向分析と市場シェア、2023年および2030年

4.3. プラスチック

4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.4. 紙・板紙

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.5. アルミニウム

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.6. その他の材料

4.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. 3Dプリンテッドパッケージング市場 技術推計と動向分析

5.1. 定義と範囲

5.2. 技術動向分析と市場シェア、2023年と2030年

5.3. 溶融堆積モデリング(FDM)

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

5.4. ステレオリソグラフィー(SLA)

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.5. 選択的レーザー焼結(SLS)

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.6. デジタル・ライト・プロセッシング(DLP)

5.6.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.7. マルチジェットフュージョン(MJF)

5.7.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.8. 電子ビーム融解(EBM)

5.8.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.9. ダイレクトメタルレーザー焼結(DMLS)

5.9.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.10. バインダージェッティング

5.10.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.11. 積層体製造(LOM)

5.11.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. 3Dプリンテッドパッケージング市場 アプリケーションの推定と動向分析

6.1. 定義と範囲

6.2. アプリケーション動向分析と市場シェア、2023年および2030年

6.3. 食品と飲料

6.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

6.4. 化粧品

6.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.5. 医薬品

6.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.6. 消費財

6.6.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.7. 工業用品

6.7.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.8. エレクトロニクス

6.8.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.9. その他

6.9.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-466-3