市場概要

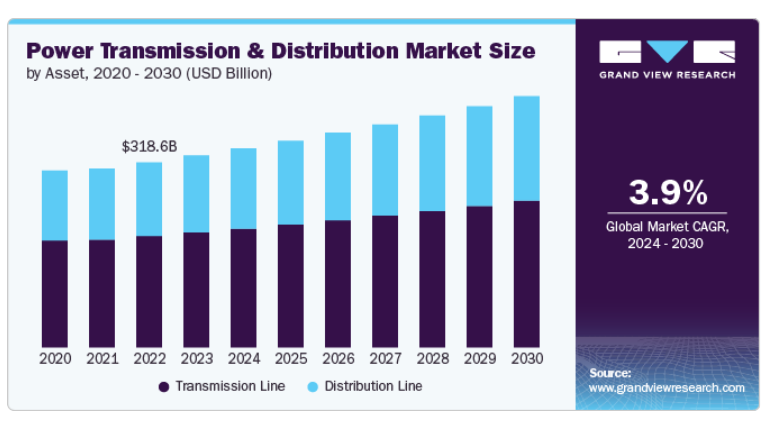

世界の送配電市場規模は2023年に3,302億8,771万米ドルとなり、2024年から2030年にかけて年平均成長率3.9%で拡大する見込みです。同市場は、主に新興国を中心とした電力需要の増加に牽引され、大きな成長を遂げています。急速な工業化、都市化、人口増加が、送配電(T&D)インフラの拡張とアップグレードの必要性を高めている主な要因です。風力や太陽光などの再生可能エネルギー源へのシフトも、再生可能エネルギーを効率的にグリッドに統合・管理するためのスマートグリッドや高度なT&Dシステムへの投資を促進しています。

デジタル化、自動化、スマートグリッドの実装における技術的進歩は、従来のT&Dの状況を一変させつつあります。これらの技術革新により、電力フローのリアルタイム監視、制御、最適化が可能になり、その結果、送電網の信頼性が向上し、エネルギー損失が減少します。高電圧直流送電(HVDC)やフレキシブル交流送電システム(FACTS)などの先進的な送電・配電技術の採用は、効率的な長距離送電をさらに可能にし、送電網の接続性と安定性を向上させるニーズに対応しています。

送電網の近代化と電化を促進する政府の取り組みと規制の枠組みが、市場を前進させています。世界各国は、老朽化したインフラを改善し、二酸化炭素排出量を削減し、エネルギー効率を高めるために多額の投資を行っています。また、特に発展途上地域では、遠隔地や農村部の電化が進んでおり、T&D市場のプレーヤーにビジネスチャンスをもたらしています。持続可能性とクリーンエネルギーへの移行に対する世界的な注目は、今後数年間も送配電セクターの成長を促進すると予想されます。

世界の送配電(T&D)市場は、電力需要の増加を筆頭に、いくつかの重要な要因によって牽引されています。急速な都市化、工業化、交通機関やその他の分野の電化の進展が、高度な送配電インフラに対するニーズを大幅に押し上げています。さらに、再生可能エネルギーへの世界的なシフトは、風力や太陽光のような断続的なエネルギー源をグリッドに統合するために不可欠なスマートグリッドやエネルギー貯蔵ソリューションへの投資の触媒として作用しています。クリーンエネルギーの推進は、二酸化炭素排出量の削減と送電網の回復力強化を目的とした政府の政策や金融優遇措置によってさらに後押しされており、これらは総体としてT&Dセクターの成長を後押ししています。

こうした促進要因にもかかわらず、市場は顕著な阻害要因に直面しています。特に発展途上国では、老朽化したインフラのアップグレードや先進的なT&D技術の導入に伴う資本コストの高さが財務上の課題となっています。さらに、規制のハードル、承認プロセスの長さ、新しい送電線を設置するための土地取得に関する懸念が、インフラ拡張を遅らせるボトルネックとなっています。さらに、断続的な再生可能エネルギー発電と複雑な送電網統合が技術的な課題となっており、送電網の安定性と信頼性を確保するためには、堅牢でコストのかかるソリューションが必要となります。

T&D市場のビジネスチャンスは豊富で、特にスマートグリッド、エネルギー貯蔵システム、グリッド管理のためのデジタル技術の展開が重要です。発展途上国では農村部の電化に注目が集まっており、政府や国際機関が遠隔地への電力アクセスの拡大に取り組んでいるため、市場拡大の可能性が大きくなっています。同様に、HVDCとフレキシブルAC送電システムへの投資は、長距離送電を強化し、エネルギー損失を削減する機会をもたらし、世界的なエネルギー効率目標に対応します。特に、信頼性が高く持続可能なエネルギーソリューションに対する需要が高まり続けているため、これらの進歩により、T&D市場に革新と成長の新たな道が開かれると期待されています。

資産の種類別では、送電線が2023年に59.93%の最大収益シェアを占めました。この主導的地位は、送電線が発電所から配電網、最終消費者まで電力を長距離輸送する上で重要な役割を果たしていることによるものです。特に急速に工業化・都市化する地域における世界的な電力需要の高まりが、効率的で大規模な送電網の必要性を高めています。さらに、太陽光や風力などの再生可能エネルギーへの移行に伴い、遠隔地にあることが多い再生可能エネルギー発電所を全国送電網や都市中心部に接続するための強固な送電インフラが必要となっています。各国がエネルギー損失を削減し、長距離送電における送電網の安定性を向上させることを目指しているため、高圧送電線、特に高圧直流(HVDC)システムへの投資が一般的になってきています。

スマートグリッドやフレキシブル交流送電システム(FACTS)など、先進的な送電技術の採用が進んでいることも、送電線市場の存在感をさらに高めています。これらの技術は、より効率的な送電管理、送電ロスの削減、送電網の信頼性向上を可能にします。さらに、多くの国が老朽化したインフラを更新するために大規模な送電網近代化プロジェクトを進めており、これも送電線のシェア拡大に寄与しています。政府やエネルギー会社は、電力需要の増加と再生可能エネルギーの統合に対応するため、送電網の拡張とアップグレードを優先しており、送電線は今後数年間、送配電市場における支配的な地位を維持すると予想されます。

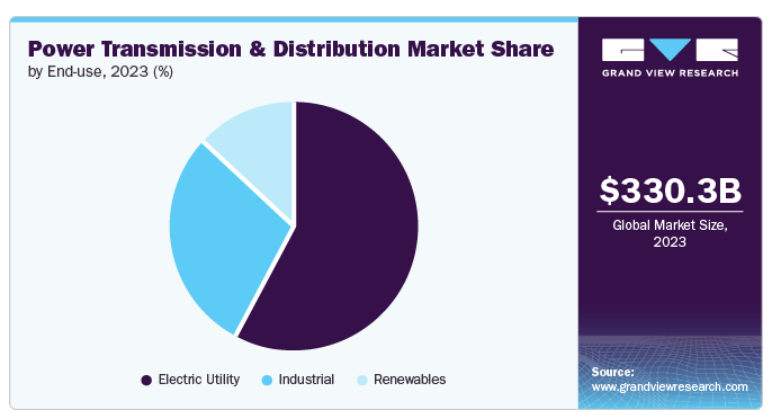

エンドユーザー別では、電気事業が2023年に57.73%の最大収益シェアを占めました。この大幅なシェアは、電気事業者がさまざまな産業や家庭のエンドユーザーに電力を発電、送電、配電するという重要な役割を担っていることが主な要因です。国や地域の電力システムのバックボーンとして、電力会社は広大な送電網を管理・維持する責任を担っており、送電・配電インフラの主要な消費者となっています。世界的な電力需要の増加に加え、再生可能エネルギーの統合への注目が高まっていることから、電力会社は老朽化したインフラのアップグレード、送電網の耐障害性の強化、スマートグリッドなどの先進技術の導入に多額の投資を行っています。こうした投資は、変動するエネルギー負荷に対応し、断続的な性質を持つことが多い再生可能エネルギー源の統合という複雑な問題を管理するために必要です。

さらに、エネルギー効率の達成と二酸化炭素排出量の削減を目的とした規制圧力と政府のインセンティブが、電気事業セクターの成長をさらに促進しています。これには、再生可能エネルギー・プロジェクトを接続するための送電・配電ネットワークの拡大や、送電網の信頼性を管理するためのエネルギー貯蔵ソリューションの開発などが含まれます。電力会社が規制要件と信頼性の高い電力に対する消費者の需要増加の両方を満たすために努力しているため、送配電市場における電力会社の優位性は今後も続くと思われます。特に、自動グリッド管理やリアルタイム・モニタリング・システムなどの先進技術の導入を通じて、このセクターが近代化に注力していることは、電気事業者が送配電の中心的プレーヤーであり続けることを保証するものです。

北米では、老朽化したインフラを更新し、再生可能エネルギーの導入拡大に対応する必要性から、送配電市場は大幅な近代化が進んでいます。送電網の信頼性と耐障害性の向上、特に異常気象への対応に重点が置かれ、送電線の改善やスマートグリッド技術の統合に向けた投資が行われています。よりクリーンなエネルギー源への移行と、送電網の近代化に対する連邦政府の支援により、市場の継続的な成長が見込まれています。

北米の送配電市場では、送電網の近代化と二酸化炭素排出量削減を目指す政府のイニシアチブに後押しされ、アメリカが最先端を走っています。高圧送電線への大規模投資とマイクログリッドの開発により、信頼性と効率性の向上が求められています。再生可能エネルギー統合の推進は、バイデン政権がインフラ整備に力を入れていることと相まって、このセクターを前進させています。

ヨーロッパでは、送配電市場は、二酸化炭素排出量の削減とエネルギー安全保障の実現に向けた欧州連合(EU)のコミットメントの影響を強く受けています。国境を越えた相互接続やスマートグリッドへの投資は、各国が送電網の統合を改善し、再生可能エネルギーの割合の増加に対応しようとする中で、重要なトレンドとなっています。欧州のグリーンディールや、エネルギー効率と再生可能エネルギーの導入を促進する各国の様々な政策が、この地域全体の市場成長を維持すると予想されます。

ドイツの送配電市場は、ヨーロッパのエネルギー転換(Energiewende)を主導しており、風力や太陽光などの再生可能エネルギーの普及拡大に対応するため、先進的な送配電システムへの需要が高まっています。ドイツは、地域間の効率的な送電を確保するため、地域送電網の改善と長距離送電線、特に高圧直流(HVDC)システムの両方に投資しています。ドイツは原子力発電と石炭発電の廃止に重点を置いており、安定性と効率を確保するために送電網の改良を加速させています。

英国の送配電市場は、野心的なネットゼロ目標や再生可能エネルギーへのシフトによって形成されています。洋上風力発電所の接続や、エネルギーの流れをよりよく管理するためのスマートグリッドの開発には、多額の投資が行われています。さらに、二酸化炭素排出量の削減とエネルギー効率の改善に重点を置き、電気自動車や暖房システムからの電力需要の増加に対応するため、送電網の近代化が進められています。

アジア太平洋地域は、急速な都市化、工業化、人口増加を背景に、引き続き世界の送配電市場を支配しています。中国やインドなどの国々は、電力需要の増加に対応し、再生可能エネルギーを統合するため、送電網の拡張と近代化に大規模な投資を行っています。また、送電網の安定性を高め、エネルギー損失を削減するために、スマートグリッドやエネルギー貯蔵ソリューションの開発も進んでいます。

アジア太平洋地域は世界の送配電市場を支配し、2023年には40.04%以上の最大収益シェアを占めました。この優位性は、急速な工業化、都市化、および中国、インド、日本などの国々のエネルギー需要の増大によって促進されました。送電網の拡張と近代化、特に再生可能エネルギー源の統合を支援するための大規模な投資が、この地域の成長の主な原動力となっています。農村部におけるエネルギー・アクセスの改善と老朽化したインフラのアップグレードに重点を置いたことが、アジア太平洋地域の市場地位の向上にさらに貢献しました。

地域全体の電化とエネルギー効率を促進する政府の政策も、送配電セクターを後押ししています。各国がクリーンエネルギーへの移行を推進し、スマートグリッドなどの先進技術に投資する中、世界市場におけるアジア太平洋地域の役割は、エネルギー需要の増加と継続的な経済拡大により、引き続き堅調に推移すると予想されます。

中国の送配電市場はアジア太平洋市場をリードしており、増大するエネルギー需要と再生可能エネルギーへの意欲を支えるため、送配電インフラに大規模な投資を行っています。同国は、広大な距離を効率的に送電し、遠隔地の再生可能エネルギー源と都市中心部を結ぶ超高圧(UHV)送電線の配備に重点的に取り組んでいます。スマート技術の統合を含む中国の送電網近代化の推進は、今後も主要な成長ドライバーであり続けると予想されます。

日本の送配電市場は、再生可能エネルギーへのシフトと温室効果ガス排出削減へのコミットメントに対応して進化しています。スマートグリッドやエネルギー貯蔵システムの統合など、送電網近代化への投資が増加しています。また、特に日本のエネルギー・インフラの脆弱性を浮き彫りにした2011年の福島原発事故を受けて、自然災害後の送電網の耐障害性向上にも力を入れています。

中南米では、各国がエネルギー・アクセスの改善と再生可能エネルギーの統合に取り組む中、送配電市場が拡大しています。中南米最大の市場であるブラジルは、水力発電や風力発電プロジェクトを送電網に接続するため、送電線に大規模な投資を行っています。各国政府が地域全体で信頼できるエネルギー・アクセスを確保することを目指しているため、送電網の拡大や、農村部や十分なサービスを受けていない地域での電化への取り組みも重要な傾向となっています。

中東・アフリカの送配電市場は、人口増加と工業化に伴うエネルギー需要の増加により成長しています。中東では、サウジアラビアやアラブ首長国連邦などの国々が、経済の多様化や再生可能エネルギープロジェクト(特に太陽光発電)を支援するため、送電網の拡張に投資しています。アフリカでは、エネルギー・アクセスを改善し、老朽化したインフラを近代化する取り組みが重要な推進力となっており、複数の国際機関が電化や送電網整備プロジェクトに資金援助を行っています。同地域では、エネルギーの信頼性を向上させる取り組みとともに、再生可能エネルギーの統合に注力しており、市場の成長を維持することが期待されています。

主要企業・市場シェア

世界の送配電市場は、GE、Siemens、ABB、Crompton Greavesなどが業界をリードしており、競争が激しいのが特徴です。これらの企業は、効率的で信頼性の高い送電ソリューションに対する世界的な需要の高まりに対応するため、製品ポートフォリオを革新・強化する研究開発に多額の投資を行っています。再生可能エネルギーの統合、送電網の近代化、エネルギー損失の削減への注目が高まる中、これらの主要企業は高圧送電線、スマートグリッド、フレキシブル交流送電システム(FACTS)などの技術を進歩させ、市場発展の最前線にいることを確実にしています。

送配電市場の地域別ダイナミクスでは、北米とヨーロッパが重要なプレーヤーとして注目されています。しかし、アジア太平洋地域は、急速な都市化、工業化、中国やインドなどの国々における野心的な再生可能エネルギー目標に後押しされ、急成長が見込まれています。こうした需要の高まりを受けて、各社は戦略的提携や買収を進めるとともに、市場での地位を強化するための技術革新にも注力しています。こうした主要プレーヤーが顧客ニーズの変化に対応し、世界的なエネルギー転換に適応し続けているため、競争環境は引き続きダイナミックになると予想されます。

送配電市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Duke Energy Corporation

National Grid plc

Enel SpA

E.ON SE

NextEra Energy, Inc.

Dominion Energy, Inc.

Tokyo Electric Power Company Holdings

American Electric Power Company, Inc.

Power Grid Corporation of India

State Grid Corporation of China

2024年6月、L&Tの送配電事業は、1000ルピーから2500ルピーの太陽光パネルと蓄電池プラントの建設を受注しました。このプロジェクトは、エネルギーの信頼性を高め、太陽光発電の送電網への統合をサポートすることを目的としており、インドにおける再生可能エネルギーとエネルギー貯蔵ソリューションへの注目の高まりに沿ったものです。

2024年2月、GEヴェルノヴァのグリッド・ソリューションズは、インド電力公社(PGCIL)から数百万ドル規模の受注を獲得し、国内のさまざまな送電システムプロジェクト向けに765kVシャントリアクタを供給することになりました。これらのプロジェクトは、再生可能エネルギーをインドの全国送電網に統合し、特にラジャスタン州やカルナータカ州などの地域で送電を改善するPGCILの取り組みの一環です。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向について分析しています。本調査の目的で、グランドビューリサーチ社は世界の送配電市場レポートを資産、エンドユーザー別、地域別に区分しました:

資産の展望(売上高、百万米ドル、2018年~2030年)

送電線

配電線

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

電気事業

産業用

再生可能エネルギー

地域別展望(売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

イタリア

スペイン

フランス

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次プロジェクトと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. 送配電市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 業界分析 – ポーターの5つの力分析

3.6.2. 業界分析-杵柄分析

第4章. 送配電市場 資産推定とトレンド分析

4.1. 資産移動分析&市場シェア、2023年&2030年

4.2. 送電線

4.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.3. 配電線

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 送配電市場 エンドユーザー別推定と動向分析

5.1. エンドユーザー別動向分析と市場シェア、2023年・2030年

5.2. 電気事業

5.2.1. 市場の推定と予測、2018年〜2030年(百万米ドル)

5.3. 産業用

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4. 再生可能エネルギー

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-466-7