市場概要

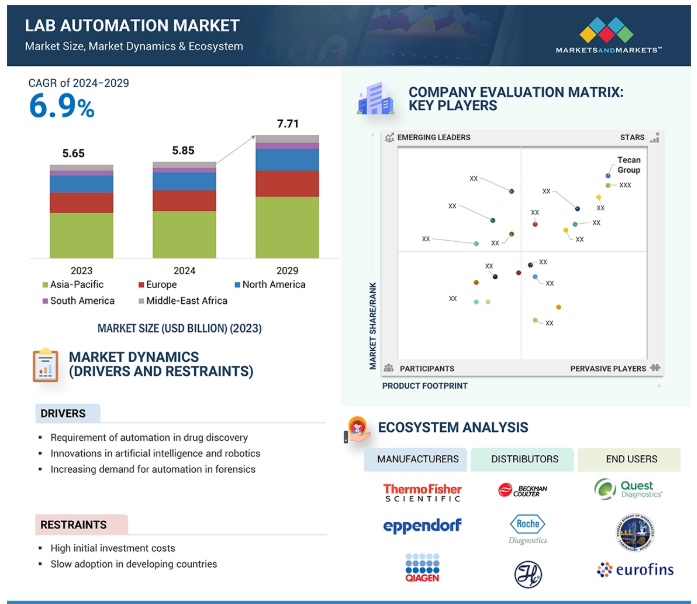

世界のラボオートメーション市場は大幅な成長を遂げ、2024年の58.5億米ドルから2029年には77.1億米ドルに達すると予測され、予測CAGRは6.9%です。ハイスループット・スクリーニングに対する需要の増加は、ラボが創薬や診断において大量のサンプルをより効率的に処理できるようにするため、ラボ自動化市場の主な原動力となっています。自動化されたシステムは、人の介在が最小限に抑えられるためエラーがなく、臨床と研究の両方のアプリケーションで正確な結果が得られます。熟練した人材の不足により、人件費を削減し効率を高める最小限の監督ソリューションの必要性が高まっています。ロボット工学、人工知能、機械学習のさらなる発展が、自動化の可能性を高めます。医療の個別化、研究開発投資の増加、規制遵守、費用対効果もこの市場の成長に寄与する要因です。

ラボの自動化は、複雑な作業を簡素化し、精度を高め、スピードを向上させることができるため、創薬において最も重要です。ハイスループットスクリーニングを自動化することで、何千もの化合物を従来の方法よりもはるかに速くスクリーニングすることができ、創薬候補化合物の同定をより迅速に行うことができます。これにより、人為的ミスを排除し、均一な結果を提供し、データ管理と分析を改善します。また、大規模なデータセットの取り扱いを支援し、より迅速な医薬品開発のためのワークフローを合理化します。

さらに、ターゲット同定と規制遵守も自動化されていますが、初期の段階ではまだボトルネックとなっています。Arraylet社(英国)やSCIEX社(米国)のような主要企業は、バイオプリンティングや音響放出質量分析(AEMS)のような最先端技術を採用しており、創薬ワークフローを最適化します。3D細胞モデルは、ばらつきの低減と安全性の向上に役立ちます。臓器オンチップ培養では、マイクロ流体工学が不可欠な技術です。これらは共に、創薬のための、はるかに効率的で、なおかつ堅牢な自動化ソリューションへの重要なステップです。

企業と創薬ラボ自動化技術

Arraylet社(英国): 抗体探索などのタンパク質/化合物アプリケーションのためのバイオプリンティング技術を提供。

SCIEX社(米国): AEMSを採用したEcho MS+システムを提供し、サンプリングや高速分析測定を実現。

発展途上国がラボオートメーション技術を十分に活用できない主な制限要因には、経済的な制約があります。ラボラトリー・インフォマティクス・システムに関連する修理・サービス費用は、当初のソフトウェア取得価格よりもはるかに高いのです。専門家によると、ほとんどの場合、ITシステムの維持には、時間の経過とともにニーズが変化するアップグレードやその他のメンテナンス活動のために、総所有コストの20~30%に相当する経常コストがかかるとのことです。さらに、この技術をトレーニングし、導入するためのコストは、総コストの15%に達することもあります。これは、中小規模の検査室にとっては、経済的に大きな負担となります。

上記とは別に、自動システムの費用対効果はまだ確定していません。情報が不足しているため、潜在的な採用者の間でリスク回避志向が強まり、彼らは投資に対するリターンの具体的な証拠がないまま多額の投資を行うことに慎重になります。

しかし、ラボ環境における自動化の長期的な費用対効果は、十分に証明されていません。それゆえ、発展途上国市場における自動化の導入の遅れは、効率性と生産性の向上という、自動化に関連するメリットの遅れの一因となっています。

製薬研究製造者協会によると、米国企業は世界の医薬品研究開発の大半を実施し、ほとんどの新薬の知的財産権を保有しています。さらに、バイオ医薬品業界は世界で5,000以上の新薬を開発しており、現在米国で研究されている化合物は約3,400種類で、これは世界のどの地域よりも多い。

インドや中国を含むこの分野への新規参入国は、製薬・バイオテクノロジー産業を発展させています。インドの製薬業界は、各種ワクチンの世界需要の50%以上、米国のジェネリック需要の40%、英国で使用される医薬品全体の25%を供給しています。インドは、製薬・バイオ産業の労働力において世界第2位の規模を占めています。また、インドのバイオテクノロジー産業は約5,000社で構成され、2021年には120億米ドルに達しました。中国では、製薬・バイオテクノロジー産業の成長を加速させるため、さまざまな政府プログラムが実施されています。例えば、中国政府はバイオテクノロジーを第13次5ヵ年計画とメイド・イン・チャイナ2025プログラムの中で最も戦略的な産業の1つとして選択しました。メイド・イン・チャイナ2025」では、中国の製薬企業に対して5年後と10年後の具体的な目標を設定しています。インドと中国の製薬業界の成長により、品質管理、研究、医薬品開発の研究所の数が増加しており、エラーを最小限に抑えて迅速かつ正確な結果を得るために研究所の自動化が必要とされています。

これらの新興国のターゲット市場の成長は、ラボオートメーション市場で事業展開するプレーヤーにとって、近々チャンスの門戸を開くことになるでしょう。

ラボオートメーションにおける主な困難は、システム統合に起因します。新しい技術が既存のラボのセットアップに組み込まれる場合、古いハードウェアやソフトウェアプラットフォームと高度な自動化ツールの効果的な通信ができないために問題が発生します。通常、検査室には多くの機器とデータ管理システムがあり、そのすべてが独自のプロトコルとフォーマットを持つ独自のシステムであるため、相互運用性が持続的な問題となります。シームレスでない統合は、遅延、エラーを起こしやすいデータ、異なるシステムを連携させるための高価なカスタマイズにつながります。統合プロセスには、キャリブレーション、バリデーション、ダウンタイムがあり、特に専門的な知識が必要な場合は、導入のタイムサイクルとコストをさらに長引かせる可能性があります。ラボオートメーションシステムを、統合され、効率的で、コンプライアンスに適合した状態に維持するためには、ほとんどの場合、カスタマイズされたソリューションの形で戦略的な計画が必要です。さらに、自動化ソリューションを既存の機器にうまく統合するには、担当者のトレーニングも必要です。

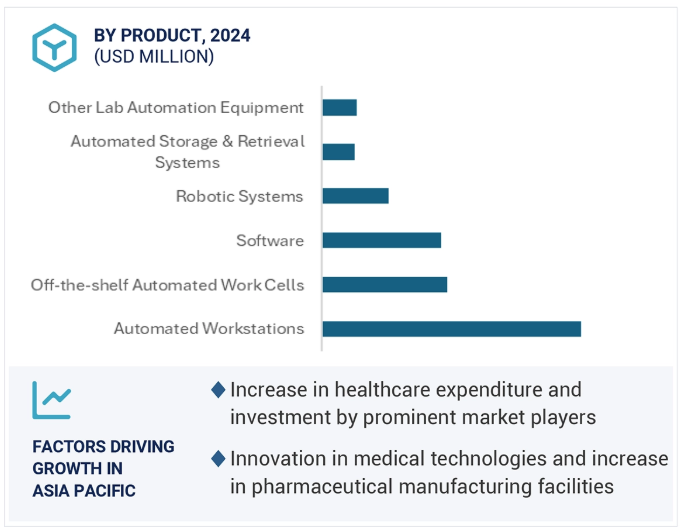

ラボオートメーション市場のエコシステムには、様々な製品とアプリケーションが含まれます。ラボオートメーション製品メーカーは、自動ワークステーション、既製自動ワークセル、ソフトウェア、ロボットシステム、自動保管・検索システムに注力しています。これらの製品は、創薬、診断、プロテオミクス、ゲノミクス、微生物学に応用されています。これ以外のエンドユーザーは、病院や診断センター、製薬・バイオテクノロジー企業、学術機関、法医学研究所、環境試験研究所、食品・飲料業界などです。

ラボ自動化の世界市場は、2023年には自動化ワークステーションが主流になると予想されています。このようなワークステーションは、基本的にサンプル調製からデータ分析、液体処理プロセスまでを自動化し、極めて重要な効率性と信頼性を提供します。このような種類の自動ワークステーションは、製薬、バイオテクノロジー、臨床診断などの分野で最も価値を発揮します。創薬やゲノミクスなどでは、ハイスループットでミスのないワークフローへの要求が高まっており、自動ワークステーションは個人の労力を大幅に削減し、プロセスを合理化するため、需要がさらに高まっています。そのため、著名な企業で多く使用されています。例えば、Tecan Group(スイス)が提供するFluent Liquid Handlerは、より迅速で正確な液体ハンドリングに役立ちます。1~3本のロボットアームと統合されており、ピペッティング、チップの排出、グリップなどの作業を行うことができます。さらに、ロボット工学とソフトウェアの進歩がラボに統合されたことで、ワークステーションの機能が向上しました。これにより、検査室は複雑な検査ワークフローを最適化することで、厳しい規制要件をより効果的に満たすことができるようになりました。

2023年には、効率的でハイスループットなスクリーニング・ソリューションを求める製薬業界によって、ラボ・オートメーション市場の支配的なセグメントとして創薬が出現しました。自動化により、化合物スクリーニング、リード最適化、アッセイ開発など、創薬の重要な段階における手作業が大幅に削減され、それによってワークフローが加速し、精度が向上しました。精度と一貫性を備えたサンプル量の高いスループットは、手頃なコストで実行可能な薬剤候補を迅速に同定する唯一の方法です。腫瘍学、感染症、神経疾患といった新しい治療分野への投資の高まりは、効率的なワークフロー、データ精度の向上、厳格な規制遵守のために自動化を導入する製薬会社を後押ししています。自動化技術は、主要企業によって創薬にうまく利用されています。例えば、Automata社(英国)のLINQプラットフォームは、アッセイや組織培養などの創薬手順を支援します。これは、ラボオートメーション市場におけるこのセグメントの成長をさらにサポートしました。

2023年には、病院および診断ラボセグメントが市場で最大のシェアを示しました。これは、大量のサンプルと複雑な検査を処理するために必要な、ハイスループットで効率的なソリューションに対する需要の増加が原因です。ワークフローの効率を改善し、人為的ミスを減らし、即座に正確な診断結果が得られるようにするためには、自動化が重要です。この変革の利点は、患者の治療結果の改善に加えて、自動化の非常に重要な役割を反映しています。サンプルハンドリングシステムやデータマネージメントプラットフォームのような技術は、これらの検査室が精度を向上させ、より良い患者ケアをサポートしながら大量の検査を実施することを可能にします。

主要企業・市場シェア

北米では、ラボオートメーション市場は予測期間中、主に米国が支配することになります。これは、同地域に製薬会社やバイオテクノロジー企業が存在するなど、さまざまな主要因によるところが大きい。2023年1月、Agilent Technologies(米国)は、治療用核酸の生産能力を拡大するために7億2500万米ドルを投資しました。これらに加え、医薬品開発だけでなく、膨大な量の診断テストを管理する上で、より効率的なラボ業務への需要が高まっていることも、市場の成長を後押ししています。さらに、アメリカ政府による医療技術革新への支援策や、医療におけるより高度な技術の採用が、自動化システムの導入拡大に道を開き、結果として生産性と精度レベルを向上させています。さらに、人工知能やロボット工学を含む新技術のスムーズな受け入れが、アメリカのラボオートメーション市場の地位をさらに支えています。アメリカは、将来的にも、より多くの業務効率化とターンアラウンドタイムの短縮が達成されるため、主要国となるでしょう。

2023年7月、Tecan Group(スイス)は、Singular Genomics Systems, Inc.(米国)と共同で、ゲノム研究の効率化とワークフローの最適化を目指し、NGSライブラリー調製システム用にカスタマイズした試薬キットを設計。

2023年2月、Tecan社(スイス)がElement Biosciences社(米国)と提携し、Tecan社の自動化ソリューションとElement社が提供する高度なシーケンス技術を組み合わせました。

2023年、Danaher Corporation(米国)がプロテオミクス分野で存在感を示すためAbcam plc(英国)を買収。買収額は56億米ドル。

2022年4月、Revvity, Inc.(米国)は、Scitera Corporation(米国)と協業し、データ管理の改善と複数の分野の科学者のコラボレーションによってラボの自動化を進める新しいラボモデルを構築。

ラボオートメーション市場の主要プレーヤー

Thermo Fisher Scientific) (US

Tecan Group (Switzerland)

Danaher Corporation (US)

Agilent Technologies (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Revvity (US)

Eppendorf AG (Germany)

Becton, Dickinson and Company (US)

Waters Corporation (US)

Siemens Healthineers (Germany)

Abbott Laboratories (US)

Biomérieux (France)

Hamilton Company (US)

Hudson Robotics (US)

【目次】

はじめに

1

研究方法論

34

要旨

65

プレミアムインサイト

78

市場概要

98

5.1 市場ダイナミクス 推進要因 阻害要因 主要成長機会 業界特有の課題

5.2 ポーターの5つの力分析

5.3 規制の状況 規制機関、政府機関、その他の組織 地域別の規制動向

5.4 エコシステム市場マップ

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 価格分析 主要企業の平均販売価格動向(製品別) 平均販売価格動向(地域別

5.8 特許分析

5.9 貿易分析

5.10 技術分析 主要技術 – コボット – マイクロ流体技術 – ハイスループット・スクリーニング(HTS)技術 補完的技術 – クラウド・コネクティビティ – モノのインターネット(IoT) – デジタル・ツイン 補助的技術 – バイオバンク – 自動研究機器

5.11 2024-2025年の主要会議・イベント

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 ラボオートメーション市場における満たされていないニーズ/エンドユーザーの期待

5.15 投資と資金調達のシナリオ

5.16 ラボオートメーション市場におけるAIの影響

ラボオートメーション市場:製品別(百万米ドル、2022-2029年)

116

6.1 導入

6.2 自動ワークステーション 自動液体ハンドリングシステム- 自動統合ワークステーション- ピペッティングシステム- 試薬ディスペンサー- マイクロプレート洗浄機 マイクロプレートリーダー- マルチモードマイクロプレートリーダー- シングルモードマイクロプレートリーダー 自動ELISAシステム 自動核酸精製システム

6.3 既製の自動ワークセル 分析前自動化 分析後自動化 ラボ全体の自動化

6.4 ソフトウェア 実験室情報管理システム 電子実験ノート 実験室実行システム 科学的データ管理システム

6.5 ロボットシステム ロボットアーム トラックロボット 協働ロボット 移動ロボット

6.6 自動保管・検索システム

6.7 その他のラボオートメーション機器

ラボラトリーオートメーション市場、用途別(百万米ドル、2022-2029年)

156

7.1 導入

7.2 創薬 ハイスループット・スクリーニング 化合物管理 アドメ・スクリーニング 化合物計量・溶解 その他創薬アプリケーション

7.3 診断前分析/サンプル前処理 酵素免疫測定 サンプルの分配、分割、保管

7.4 ゲノミクス

7.5 プロテオミクス

7.6 微生物学

7.7 その他のアプリケーション

ラボオートメーション市場:エンドユーザー別(百万米ドル、2022-2029年)

167

8.1 導入

8.2 バイオテクノロジー・製薬会社

8.3 病院・診断ラボ

8.4 研究・学術機関

8.5 環境試験所

8.6 法医学研究所

8.7 食品・飲料業界

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 5764