市場概要

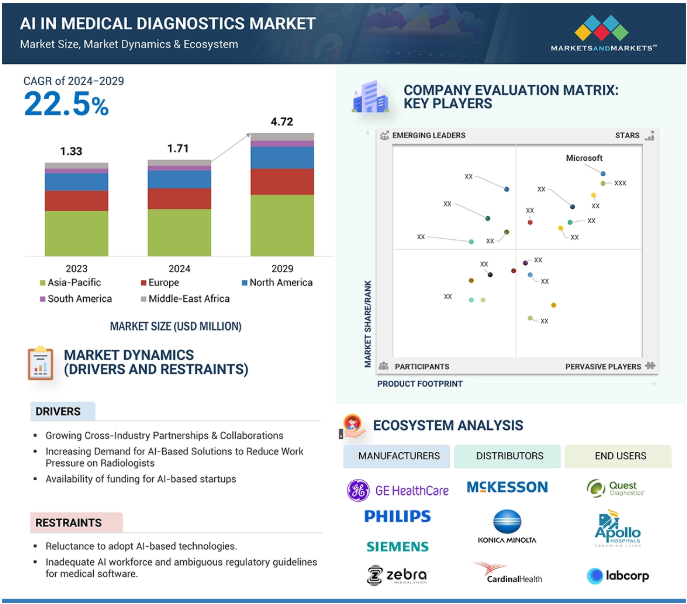

2023年に13.3億米ドルと評価された世界の医療診断用人工知能(AI)市場は、年平均成長率22.5%で堅調に成長し、2024年には17.1億米ドル、2029年には47.2億米ドルに達すると予測されています。Alベース技術の拡大に向けた政府の取り組み、Alベースの新興企業に対する資金調達へのアクセス、ビッグデータの流入、業界横断的な提携やコラボレーションの拡大などが、この市場の成長の主な推進要因となっています。しかし、Alの労働力が不十分であること、医療用ソフトウェアの規則に関する規制が明らかでないことなどが、市場成長の妨げになると予想されます。

診断分野では、医療画像診断における大きな可能性により、Alベース技術に対する需要が長期的に大きく伸びています。その利点としては、画像診断のトリアージや臨床判断の補助の強化、診断画像分析の迅速化、放射線科医が見落としがちな些細なデータの効果的な解釈などが挙げられます。これらのツールの助けを借りて、放射線技師は画像解釈よりも患者ケアの向上に集中することができます。

複雑なシステムである一方、ビジネスでは、Alシステムを作成、管理、実行するために、特定のスキルを持つ労働力が必要です。例えば、そのような組織のスタッフは、ディープラーニング、画像認識、MLと機械知能、コグニティブコンピューティングのような技術を理解させる必要があります。人間の脳の働きをシミュレートするために、既存のシステムにAlソリューションを組み込むには、膨大なデータ計算が必要です。システムが故障したり、わずかなエラーで望ましい結果が悪影響を受けたりする可能性があります。さらに、AI/ML技術に関する専門的な基準や認定がないことも、医療分野におけるAlの浸透を阻む要因となっています。

AI医療診断市場の企業は、中国、インド、ブラジルで大きな成長の可能性を見出すと予想されています。これらの国々における患者人口の増加がその原因である可能性があります。インドでは毎年約0.7百万人のがん患者が新たに報告されており、国立保健家族福祉研究所によると、常時200万人から250万人のがん患者がいると考えられています。また、医療技術の向上、特に画像診断機器の充実により、中国やインドなどの発展途上国の医療分野は急速に拡大しています。このような変数や人口増加の結果、これらの国の医療システムにおける医療画像データ量は増加すると予測されています。これは、発展途上国におけるAIに基づくソリューションの未開拓の開発機会を提供します。

デジタルヘルスの急速な拡大により、医療専門家は新しい治療法を用いて患者を支援できるようになりました。AI技術により、医療専門家は患者を診断し、治療を強化することができます。にもかかわらず、医師たちは新しい技術に抵抗感を抱いています。例えば、医師は数年後にはアルが医師の役割を代替すると考えています。放射線科医や医師は、共感や説得といった人間的なスキルが不可欠だと考えており、テクノロジーだけで医師の代わりを完全に果たすことはできません。さらに、患者がこのようなテクノロジーに過度に依存し、重要な対面治療を見落としてしまうことが懸念され、長期的には医師と患者の関係がこじれる可能性があります。多くの医師は、アルが患者の状態を正確に診断する能力に疑問を抱いています。Alを用いたソリューションが費用対効果、効率性、信頼性に優れ、医師のワークフローを改善し、患者ケアを向上させることを医療提供者に示すことは難しい課題です。

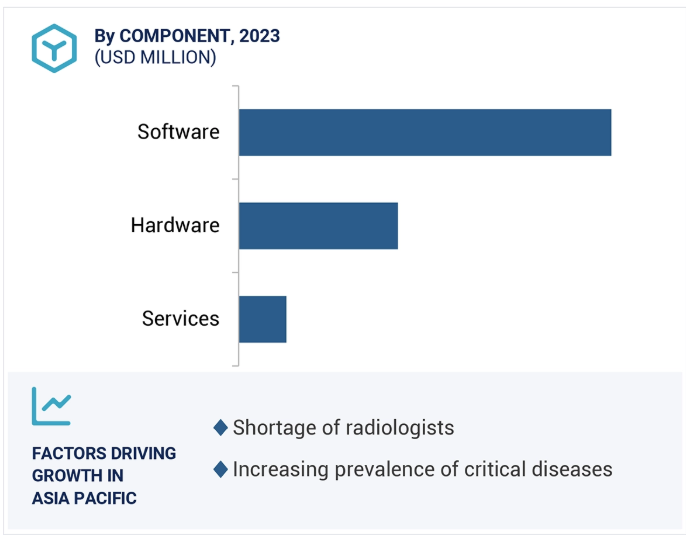

医療診断市場は、ソフトウェア、サービス、ハードウェアの3つに区分されます。ソフトウェアは、データ処理、アルゴリズム作成、診断サポートを通じてアプリケーションの機能を実現する重要なコンポーネントです。アルパワープラットフォームは、その優れた精度、拡張性、オーダーメイドのソリューションにより、画像診断、病理学、ゲノミクスにおいて、がん診断、疾患予測、プロセス最適化などのタスクに一般的に利用されています。

Modalityによると、医療診断は大きく2つの分野に分けられます: 画像モダリティと診断モダリティ。構造化された画像データが市場で優位を占める中、画像診断技術は医療診断における人工知能の活用で際立っています。画像解析において精度は非常に重要な要素であるため、人工知能の主な焦点となっています。Alは、放射線学、病理学、心臓学の検出と解釈の速度を向上させます。パターン認識能力は、より高い精度とともに、人間によるエラーを減少させます。これが、AIが特に癌診断や神経画像診断において常に求められている理由です。

医療診断市場は、エンドユーザーである病院、画像診断センター、研究所、その他の施設によって区分されます。多様な患者データへの比較的容易なアクセス、最先端技術、人工知能を採用するインフラにより、2023年は病院が支配的。AIの追加は、診断の精度を高め、意思決定を迅速化し、病院で治療される困難な症例の患者転帰を改善します。

2023年には、北米がこの業界で最も大きな市場シェアを占めています。放射線科医の不足、慢性疾患の増加、診断ツールにおけるAIの倫理的適用に関する研究の改善、研究資金調達などが、この地域の市場拡大を後押しする要因の一部です。

2024年7月 Microsoft は、Mass General Brigham および University of Wisconsin と提携し、医療画像診断のための AI モデルを強化し、放射線科医の効率と患者の転帰を改善。

2024年7月 GE HealthCareがAWSと提携し、AIを活用した医療モデルを構築。

2023年11月 NVIDIAは、セキュアでエンタープライズ対応のAIソリューションのために、AI EnterpriseソフトウェアをMicrosoft Azureに統合。

2023年8月 Google CloudとHackensack Meridian Healthが、管理負担の軽減と患者ケアの向上を目的としたジェネレーティブAIツールを発表。

主要企業・市場シェア

医療診断におけるAI市場の主要企業は以下の通り。

Microsoft (US)

Lunit, Inc. (South Korea)

EchoNous, Inc. (US)

Brainomix (UK)

NVIDIA Corporation (US)

Merative (US)

Intel Corporation (US)

Google (US)

Siemens Healthineers AG (Germany)

GE HealthCare (US)

Digital Diagnostics Inc. (US)

Advanced Micro Devices, Inc. (US)

HeartFlow, Inc. (US)

Enlitic, Inc. (US)

icometrix (Belgium)

Aidence (Netherlands)

Butterfly Network, Inc. (US)

InformAI (US)

Nano-X Imaging LTD. (Israel)

Viz.ai, Inc (US)

Quibim (Spain)

Qure.ai (India)

Therapixel (France)

Aidoc (US)

Koninklijke Philips N.V. (Netherlands)

【目次】

はじめに

48

研究方法論

54

要旨

67

市場概要

75

4.1 はじめに

4. 2 市場ダイナミクスの推進要因 – 情報システムのデジタル化と導入の増加に伴うビッグデータの流入 – 業界を超えたパートナーシップとコラボレーションの急増 – 放射線科におけるAIベースのソリューションに対する需要の増加 – 医療現場におけるAIベースの技術導入に向けた政府のイニシアティブの高まり – AIベースの新興企業に対する豊富な資金提供の利用可能性 – 医療従事者のAIベースの技術導入に対する消極性 – AI人材の不足と医療ソフトウェアの規制ガイドラインの曖昧さ 未開拓の新興市場 – 人間を意識したAIシステムの開発への注目の高まり 課題 – 予算の制約 – デジタルフットプリントの増大と技術動向による構造化されていない医療データ – データ保護に関するプライバシー上の懸念 – AIソリューションの相互運用性の制限

4.3 エコシステム分析

4.4 ケーススタディ分析ズマヨ・クリニック、AI 対応のデジタル診断を統合し、グーグル・クラウド・プラットフォームで医学研究を促進 人員不足と肺結節の滞留という課題を解決 nvidia ai エンタープライズ・ソフトウェアと gpus が腫瘍ターゲティングのパフォーマンスと精度の向上に貢献 浙江大学と浙江 de image solutions がインテル ai ソリューションを使用して超音波検査を処理 waitemata 地区保健委員会プロジェクトが精密駆動型保健ソリューションを活用

4.5 バリューチェーン分析 上流 中流 下流

4.6 貿易分析

4.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

4.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

4. 9 REGULATORY LANDSCAPE 北米- 1996年医療保険の相互運用性と説明責任に関する法律(HIPAA)- 2009年経済的および臨床的健康のための医療情報技術法(HITECH)- 2017年消費者プライバシー保護法- 2015年国家サイバーセキュリティ保護促進法- Future of Life InstituteのAsilomar AI原則 ヨーロッパ- 欧州医療機器規則(EU)2017/745および体外診断用医療機器規則(EU)2017/746、 一般データ保護規則 2016/679 との組み合わせ- 人工知能法(AI 法) アジア太平洋- 中華人民共和国のサイバーセキュリティ法 世界のその他の地域- 個人情報保護法 規制機関、政府機関、その他の機関

4.10 特許分析 医療診断におけるAIの特許公開動向 管轄地域と上位出願人の分析

4.11 技術分析 主要技術- 機械学習- ディープラーニング 補助技術- 臨床検査自動化- EHR 補助技術- 自然言語処理- ビッグデータ分析

4.12 価格分析 主要プレーヤーの疾患別価格分析 主要プレーヤーの疾患別価格分析 地域別価格分析

4.13 主要会議・イベント、2024-2025年

4.14 顧客ビジネスに影響を与えるトレンド/混乱

4.15 アンメットニーズ 医療診断における人工知能市場のエンドユーザーの期待

4.16 保険償還シナリオ 放射線診断におけるAIソフトウェアの保険償還

4.17 投資と資金調達のシナリオ

医療診断における人工知能市場、コンポーネント別

120

5.1 導入

5.2 ソフトウェア IMAGING SOFTWARE- 高度な機能(3Dレンダリング、AIによる画像解析、自動レポート)の統合が需要を牽引 PREDICTIVE ANALYSIS SOFTWARE- 疾患の早期発見、個別化治療、業務効率の向上を目的とした医療におけるAIを活用した予測分析の利用が拡大し、市場を牽引 DIAGNOSTIC SOFTWARE- 正確性と効率性の向上を目的とした診断プロセスへのAIの統合が進み、市場成長を促進

5.3 サービス AIシステムの導入と統合の増加が需要を促進

5.4 HARDWARE PROCESSORS- MPU- GPU- FPGA- ASIC MEMORY- AIアプリケーション用の広帯域メモリの開発が市場を牽引 NETWORKS- Adapter- Switch- Interconnect

医療診断における人工知能市場、エンドユーザー別

160

6.1 導入

6.2 先進的AI画像診断ソリューションの導入が進む病院が市場を牽引

6.3 民間画像診断センターの増加が市場を牽引

6.4 検体検査量の増加が市場を牽引する診断検査機関

6.5 その他のエンドユーザー

医療診断における人工知能市場、モダリティ別

173

7.1 はじめに

7.2 IMAGING MODALITIES COMPUTED TOMOGRAPHY- AIソリューションが利用可能な心臓CT装置の増加が市場を牽引 X-RAY- 主要企業によるX線画像診断用の革新的なAIソリューションが市場を牽引 MAGNETIC RESONANCE IMAGING- 技術的進歩の増加がMRIにおけるAIの採用を促進 ULTRASOUND- 卵巣がんの有病率の増加が市場を牽引 MAMMOGRAPHY- 乳がんの有病率の増加が市場を牽引 OTHER IMAGING MODALITIES

7.3 診断モダリティ 免疫血清学:個別化治療への関心の高まりが市場を牽引 臨床化学:精密医療と効率的な医療システムへの需要の高まりが市場を牽引 血液学:効率的な血液疾患診断へのニーズの高まりとAI主導型テクノロジーの進歩が市場を牽引 微生物学:精密診断と抗菌剤耐性への需要の高まりがAIの採用を促進 その他の診断モダリティ

医療診断における人工知能市場、用途別

205

8.1 導入

8. 2 IN VIVO DIAGNOSTICS APPLICATIONS RADIOLOGY- 正確な画像解釈と診断ミスの減少に対する切迫したニーズがAIの需要を促進 ONCOLOGY- 癌の早期発見と個別化治療が市場を牽引 CARDIOLOGY- CVDに関連する複雑性の増加が市場を牽引 NEUROLOGY- アルツハイマー病の診断への応用が市場を牽引 アルツハイマーの診断への応用がAI技術の需要を押し上げる 産科/婦人科- 婦人科手術における低侵襲技術の使用が増加し、市場を牽引 OPHTHALMOLOGY- 眼疾患の早期発見と予防の必要性が高まり、市場を牽引 その他のインビボ応用分野

8. 3 IN VITRO DIAGNOSTICS APPLICATIONS INFECTIOUS DISEASES- Need for disease outbreak management and antimicrobial resistance to drive market ENDOCRINOLOGY- Rising use of AI for diagnosing diabetes and thyroid disorders to drive market AUTOIMMUNE TESTING- 自己免疫疾患の検出精度を向上させ、早期診断と早期治療を改善する機能が市場を牽引 血液スクリーニングと凝固検査-血液由来疾患と凝固障害のスクリーニング需要の増加が市場を牽引 その他の生体内アプリケーション

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 7875