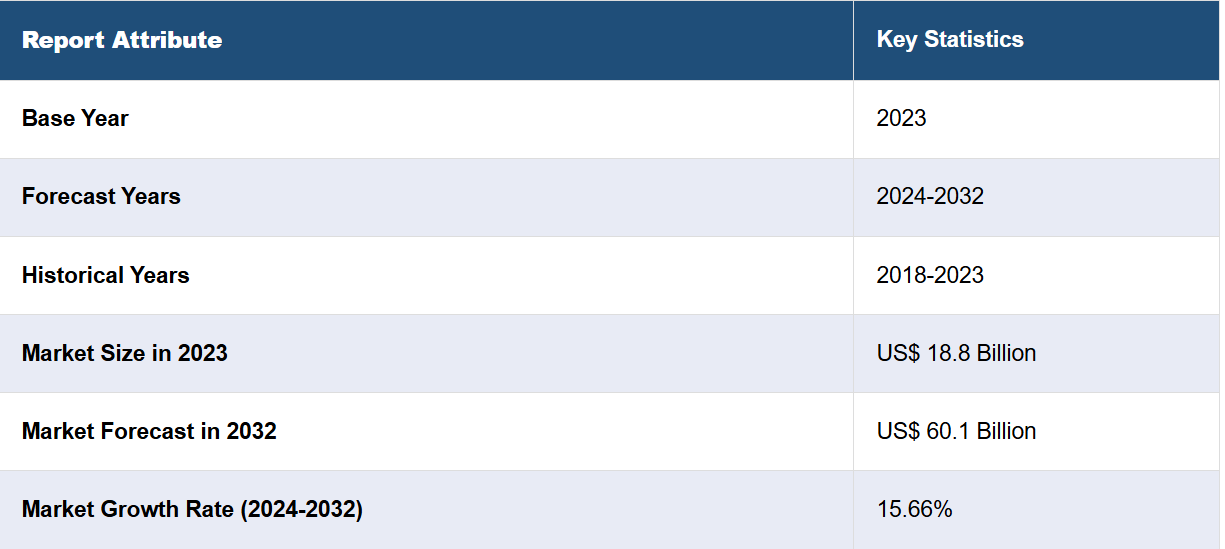

市場規模

2023年の世界的な細胞・遺伝子治療市場規模は188億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が601億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は15.66%になると予測しています。バイオテクノロジーと遺伝子研究の急速な進歩、慢性疾患の増加、支援的な規制枠組みと合理化された承認プロセス、業界関係者間の協力、医療提供者と患者の意識の高まり、製造インフラへの投資の急増が、市場成長を推進する要因となっています。

細胞・遺伝子治療は、人間の細胞や遺伝子の潜在能力を活用し、幅広い疾患や症状の治療を行う最先端の医療アプローチです。細胞療法では、生きた細胞を移植または操作して損傷した組織を置き換えたり修復したりします。一方、遺伝子療法では、遺伝物質の変化、導入、除去を行い、欠陥遺伝子を修正します。これらの画期的な療法は、医療に革命をもたらす可能性があるとして、大きな注目を集めています。細胞療法と遺伝子療法の利点は数多くあります。例えば、個人の遺伝的特徴に合わせた個別化治療の選択肢を提供することで、治療の成功の可能性を高めることができます。さらに、これらの療法は、特定の癌、遺伝性疾患、自己免疫疾患など、これまで治療不可能であったり、治癒が望めなかったりした疾患の治療にも有望視されています。 細胞療法と遺伝子療法は、組織の再生を促進し、免疫反応を高めることで、長期的かつ潜在的に治癒効果をもたらす可能性があります。 細胞療法と遺伝子療法の応用は、腫瘍学、神経疾患、再生医療の分野など、さまざまな医療分野にわたっています。

世界の細胞・遺伝子治療市場は、バイオテクノロジーと遺伝子研究の急速な進歩の影響を受けており、革新的な治療法への道を開き、この分野への多額の投資を呼び込んでいます。 さらに、高齢者人口の増加と慢性疾患の蔓延が追い風となっています。これに加えて、各国における支援的な規制枠組みや合理化された承認プロセスが市場拡大を促進しています。さらに、製薬会社と研究機関との連携が増加していることで、新たな治療法の開発と商業化が加速し、市場にとって好ましい環境が生まれています。さらに、医療従事者と患者の間で、これらの新しい治療法のメリットに対する認識が高まっていることも、市場成長に好影響を与えています。また、業界関係者間の戦略的提携やパートナーシップ、急速な技術進歩も市場成長を支えています。

細胞・遺伝子治療市場の動向/推進要因:

バイオテクノロジーと遺伝子研究の進歩

長年にわたり、遺伝子と細胞の基本的なメカニズムの理解が大幅に進歩したことで、研究者たちは革新的な治療アプローチを開発できるようになりました。CRISPR-Cas9遺伝子編集やウイルスベクター技術などの最先端のツールを活用することで、科学者たちは標的治療のために遺伝子を正確に修正し、細胞を操作することができます。これらの画期的な進歩により、これまで治療不可能であった遺伝性疾患や慢性疾患を治療できる可能性を持つ新たな治療法の開発が可能になりました。バイオテクノロジー技術の進化に伴い、この分野におけるさらなる進歩の可能性が期待され、官民両セクターから多額の投資が寄せられています。

慢性疾患の急増と高齢者人口の増加

神経変性疾患、癌、心血管疾患などの疾患に苦しむ患者数が増加する中、従来の治療法では満足のいく結果が得られないことが多くあります。細胞療法や遺伝子治療は、遺伝子操作された細胞や遺伝物質を導入して損傷した組織を修復、置換、再生することで、こうした未解決の医療ニーズに対応できる可能性を秘めています。 個人の遺伝子構成に合わせた標的療法の可能性は、医療従事者や患者の双方から注目を集めており、より優れた治療法を求める中で、細胞療法や遺伝子治療は有力な選択肢となっています。

支援的な規制枠組みと合理化された承認プロセス

これらの治療法の変革の可能性を認識し、規制当局は、その開発、安全性、有効性を監督するためのガイドラインの策定に積極的に取り組んできました。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、有望な治療法を迅速に承認する画期的治療薬指定や迅速承認などの迅速化された経路を導入しています。このような支援的な環境は、投資家の信頼をより高め、研究開発努力を奨励し、承認された治療法の市場参入を加速させています。その結果、細胞・遺伝子治療の承認数は増加しており、世界中の患者が利用できる治療オプションの範囲が広がっています。

主な市場区分:

IMARC Groupは、世界の細胞・遺伝子治療市場レポートの各セグメントにおける主な傾向の分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、治療の種類、適応症、提供方法、エンドユーザーに基づいて市場を分類しています。

治療の種類別内訳:

細胞療法

幹細胞

多能性幹細胞

癌幹細胞

成人幹細胞

非幹細胞

T細胞

ナチュラルキラー

その他

遺伝子療法

本レポートでは、治療の種類別に市場を詳細に分類し、分析しています。これには、細胞療法(幹細胞(多能性幹細胞、癌幹細胞、成体幹細胞)および非幹細胞(T細胞、ナチュラルキラー細胞、その他))と遺伝子療法が含まれます。

細胞療法では、再生医療とバイオテクノロジーの継続的な進歩が重要な推進要因となっています。研究者たちは、幹細胞やその他の細胞成分の潜在能力を活用し、損傷した組織や臓器を修復、置換、再生する革新的な治療法の開発に取り組んでいます。これにより、幅広い疾患や外傷に対する有望な治療オプションが提供されることになります。さらに、心臓血管疾患や神経変性疾患などの慢性疾患の増加に伴い、効果的な細胞治療への需要が高まっています。遺伝子治療の分野では、遺伝物質を操作し、改変する能力が大きな可能性を秘めています。CRISPR-Cas9のような洗練された遺伝子編集技術の出現により、正確で標的を絞った治療介入のための新たな道が開かれました。遺伝子治療は、欠陥遺伝子を修正または置換することで遺伝性疾患を治療できる可能性があり、これまで治療不可能であった疾患に対する画期的なアプローチを提供します。さらに、特定の疾患に対する遺伝子治療の成功例と承認が増えていることで、医療界に自信が生まれ、研究開発への多額の投資が引き寄せられています。

適応症別内訳:

心血管疾患

腫瘍性疾患

遺伝性疾患

感染症

神経疾患

その他

腫瘍性疾患が市場で最大のシェアを占めている

適応症に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、心血管疾患、腫瘍性疾患、遺伝性疾患、感染症、神経疾患、その他が含まれます。レポートによると、腫瘍性疾患が最大のセグメントを占めています。

がんは世界的に主要な死因のひとつであることなど、いくつかの説得力のある理由により、がん疾患分野が医療市場を支配しています。 肺がん、乳がん、前立腺がん、大腸がんなど、さまざまな種類のがんの罹患率が上昇していることも、がん治療への高い需要につながっています。 さらに、特に高齢者人口におけるがんの発生率が上昇していることから、がん研究と革新的な治療法の開発に注目が集まっています。

さらに、腫瘍学の研究における著しい進歩により、標的療法や免疫療法が発見され、より効果的で副作用の少ない治療法が提供されるようになりました。これに伴い、がんの早期発見や個別化治療アプローチの重要性に対する認識が高まり、患者と医師が腫瘍学のケアに関わるようになりました。さらに、製薬会社、政府、研究機関によるがん研究や医薬品開発への多額の投資が、医療市場における腫瘍学分野の優位性をさらに高めています。

デリバリーモード別:

インビボ

エクスビボ

このレポートでは、デリバリーモード別に市場を詳細に分類・分析しています。これにはインビボとエクスビボが含まれます。

インビボセグメントでは、標的送達技術が有力な推進要因として浮上しており、治療用遺伝子または細胞を患者の体内に直接、正確に投与することが可能になっています。 ウイルスベクターやナノ粒子の進歩により、組織や臓器の特定の標的化が容易になり、標的以外の影響を最小限に抑えながら治療効果をさらに高めることが可能になっています。 一方、エクスビボセグメントでは、最適化された細胞操作および製造プロセスが発展を促しています。CRISPR-Cas9のような遺伝子工学技術の革新により、再注入前の細胞の正確な修正が可能になり、遺伝的に強化された細胞の治療効果の向上が確実に実現できるようになりました。さらに、バイオプロセスおよび細胞培養技術の進歩により、拡張性、品質管理、再現性が向上し、体外療法がより利用しやすく商業的に実現可能なものになりました。

エンドユーザー別内訳:

病院

がんケアセンター

製薬・バイオテクノロジー企業

その他

病院が市場で最大のシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院、がん治療センター、製薬・バイオテクノロジー企業、その他が含まれます。報告書によると、病院が最大のセグメントを占めています。

細胞・遺伝子治療市場における病院セグメントの優位性は、医療従事者および患者の間で細胞・遺伝子治療に対する認識と受容が高まっていることにより、さらに加速しています。これらの療法の有効性と潜在的な治癒効果を示す証拠が増えるにつれ、病院は治療の選択肢としてそれらを取り入れる傾向が強まり、需要が高まっています。さらに、医療研究と技術の進歩により、革新的な療法の開発への道が開かれました。医療研究と患者ケアの最前線に立つ病院は、こうした最先端の治療をいち早く採用し、新しい効果的な解決策を求める患者を惹きつけています。これに伴い、臨床試験、資金、専門知識へのアクセスを促進するための病院、研究機関、製薬会社間の戦略的提携により、病院がより幅広い細胞療法や遺伝子療法を提供することが可能となり、これが成長を促すもう一つの重要な要因となっています。さらに、細胞・遺伝子治療に対する好ましい規制環境と合理化された承認プロセスも市場成長を後押ししています。これに加えて、世界的な慢性疾患と遺伝性疾患の増加により、個別化・標的化治療への需要が高まり、細胞・遺伝子治療による専門的ケアを求める患者にとって病院が重要な選択肢となっています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、細胞・遺伝子治療市場の最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場でした。

北米が世界的な細胞・遺伝子治療市場で優位を占めているのは、民間および公共部門の両方による研究開発活動への積極的な投資が、イノベーションを推進し、新たな治療法の進歩を後押ししているためである。さらに、支援的な規制政策と合理化された承認プロセスが細胞・遺伝子治療の市場参入を促進し、この地域の市場成長を後押ししています。これに伴い、北米では確立されたヘルスケアインフラと慢性疾患の蔓延率の高さが、細胞・遺伝子治療の採用に適した土壌を提供しています。この地域の高度なヘルスケアシステムと熟練した医療従事者は、これらの先進的治療の効果的な統合と提供に貢献しています。さらに、学術機関、研究機関、製薬会社間の強力な連携が知識の共有を促進し、新たな治療法の開発を加速させています。この協調的なエコシステムが活気のあるダイナミックな市場の形成を促しています。また、患者や医療従事者の間で細胞治療や遺伝子治療のメリットに対する認識が高まっていることもあり、この地域ではこれらの治療法の受容と需要が増加しています。個別化医療や根治的治療の可能性は、大きな注目と関心を集めています。

競合状況

細胞・遺伝子治療市場の競合状況は、ダイナミックで急速に進化する生態系によって特徴づけられます。製薬会社、バイオテクノロジー企業、研究機関、新興企業など、多数の企業がこの分野に積極的に参入しています。これらの企業は、最先端技術を活用し、革新的な治療法を開発し、戦略的パートナーシップを確立することで、独自の地位を確立しようとしています。さらに、学術機関との共同研究や臨床研究イニシアティブは、この分野における知識と専門性の拡大に貢献しています。研究開発、製造能力、規制順守への継続的な投資により、市場の競争はさらに激化しています。 医療の画期的な進歩の可能性を秘めたこの急成長市場で、各企業は優位なポジションを確保しようと競い合っています。 規制当局の承認と商業化への取り組みが加速するにつれ、競争環境は絶え間なく進化し、世界規模での細胞・遺伝子治療の将来を形作っていくでしょう。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Amgen Inc.

Biogen

Bluebird bio, Inc.

Bristol-Myers Squibb

Gilead Science

Kolon TissueGene Inc.

Orchard Therapeutics plc.

Pfizer Inc.

Renova Therapeutics

Spark Therapeutics, Inc.

最近の動向:

2023年3月、スパークス・セラピューティックは、フィラデルフィアにおける5億7500万ドルの遺伝子治療イノベーションセンターの建設について発表した。

2023年8月、コロン・ティシュージーンは、当初は膝の変形性関節症を対象とする細胞および遺伝子治療の構築に2960万ドルを調達した。

2023年6月、アムジェンは、米国食品医薬品局(FDA)が、CD19陽性B細胞前駆細胞性急性リンパ性白血病(B-ALL)の成人および小児患者の治療薬であるBLINCYTO®(ブリナツモマブ)の生物製剤追加承認申請(sBLA)を承認したと発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の細胞・遺伝子治療市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の細胞・遺伝子治療市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の細胞・遺伝子治療市場 – 治療タイプ別内訳

6.1 細胞治療

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.3.1 幹細胞

6.1.3.1.1 多能性幹細胞

6.1.3.1.2 癌幹細胞

6.1.3.1.3 成体幹細胞

6.1.3.2 非幹細胞

6.1.3.2.1 T細胞

6.1.3.2.2 ナチュラルキラー細胞

6.1.3.2.3 その他

6.1.4 市場予測(2024年~2032年)

6.2 遺伝子治療

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.2.3 市場区分

6.2.4 市場予測(2024年~2032年)

6.3 治療の種類別、魅力的な投資提案

7 世界の細胞・遺伝子治療市場 – 適応症別内訳

7.1 心血管疾患

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場細分化

7.1.4 市場予測(2024年~2032年

7.2 腫瘍性疾患

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018年~2023年)

7.2.3 市場の細分化

7.2.4 市場予測(2024年~2032年

7.3 遺伝性疾患

7.3.1 概要

7.3.2 市場の歴史的および現在の動向(2018年~2023年)

7.3.3 市場区分

7.3.4 市場予測(2024年~2032年

7.4 感染症

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2018年~2023年

7.4.3 市場区分

7.4.4 市場予測(2024年~2032年

7.5 神経疾患

7.5.1 概要

7.5.2 市場の歴史的および現在の動向(2018年~2023年

7.5.3 市場のセグメント化

7.5.4 市場予測(2024年~2032年

7.6 その他

7.6.1 市場の歴史的および現在の動向(2018年~2023年

7.6.2 市場予測(2024年~2032年)

7.7 適応症別の魅力的な投資提案

8 世界の細胞・遺伝子治療市場 – 投与方法別内訳

8.1 生体内

8.1.1 概要

8.1.2 市場の歴史的および現在の動向(2018年~2023年)

8.1.3 市場区分

8.1.4 市場予測(2024年~2032年)

8.2 エクスビボ

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.2.3 市場細分化

8.2.4 市場予測(2024年~2032年)

8.3 デリバリーモード別の魅力的な投資提案

9 世界の細胞・遺伝子治療市場 – エンドユーザー別内訳

9.1 病院

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2018年~2023年

9.1.3 市場区分

9.1.4 市場予測(2024年~2032年

9.2 がん治療センター

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年

9.2.3 市場細分化

9.2.4 市場予測(2024年~2032年

9.3 製薬会社およびバイオテクノロジー企業

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2018年~2023年

9.3.3 市場細分化

9.3.4 市場予測(2024年~2032年)

9.4 その他

9.4.1 概要

9.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.4.3 市場細分化

9.4.4 市場予測(2024年~2032年)

9.5 エンドユーザー別の魅力的な投資提案

10 世界の細胞・遺伝子治療市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場の推進要因

10.1.1.2 過去の市場動向および現在の市場動向(2018年~2023年

10.1.1.3 治療の種類別市場内訳

10.1.1.4 適応症別市場内訳

10.1.1.5 投与経路別市場規模

10.1.1.6 エンドユーザー別市場規模

10.1.1.7 主要企業

10.1.1.8 市場予測(2024年~2032年

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去の市場動向および現在の市場動向(2018年~2023年

10.1.2.3 治療タイプ別の市場内訳

10.1.2.4 適応症別の市場内訳

10.1.2.5 投与方法別の市場内訳

10.1.2.6 エンドユーザー別の市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測(2024年~2032年)

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去の市場動向および現在の市場動向(2018年~2023年

10.2.1.3 治療タイプ別の市場内訳

10.2.1.4 適応症別市場

10.2.1.5 投与経路別市場

10.2.1.6 エンドユーザー別市場

10.2.1.7 主要企業

10.2.1.8 市場予測(2024年~2032年)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去の市場動向および現在の市場動向(2018年~2023年

10.2.2.3 治療タイプ別の市場内訳

10.2.2.4 適応症別の市場内訳

10.2.2.5 投与方法別の市場内訳

10.2.2.6 エンドユーザー別の市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測(2024年~2032年

10.2.3 英国

10.2.3.1 市場促進要因

10.2.3.2 過去の市場動向および現在の市場動向(2018年~2023年

10.2.3.3 治療タイプ別の市場内訳

10.2.3.4 適応症別の市場規模

10.2.3.5 投与経路別の市場規模

10.2.3.6 エンドユーザー別の市場規模

10.2.3.7 主要企業

10.2.3.8 市場予測(2024年~2032年

10.2.4 イタリア

10.2.4.1 市場推進要因

10.2.4.2 過去の市場動向および現在の市場動向(2018年~2023年

10.2.4.3 治療タイプ別の市場内訳

10.2.4.4 適応症別の市場内訳

10.2.4.5 投与方法別の市場内訳

10.2.4.6 エンドユーザー別の市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測(2024年~2032年

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去の市場動向および現在の市場動向(2018年~2023年

10.2.5.3 治療タイプ別の市場内訳

10.2.5.4 適応症別の市場内訳

10.2.5.5 投与経路別市場

10.2.5.6 エンドユーザー別市場

10.2.5.7 主要企業

10.2.5.8 市場予測(2024年~2032年

10.2.6 その他

10.2.6.1 歴史的および現在の市場動向(2018年~2023年)

10.2.6.2 市場予測(2024年~2032年)

10.3 アジア太平洋地域

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

10.3.1.3 治療タイプ別の市場内訳

10.3.1.4 適応症別市場

10.3.1.5 投与経路別市場

10.3.1.6 エンドユーザー別市場

10.3.1.7 主要企業

10.3.1.8 市場予測(2024年~2032年)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去の市場動向および現在の市場動向(2018年~2023年

10.3.2.3 治療タイプ別の市場内訳

10.3.2.4 適応症別の市場内訳

10.3.2.5 投与方法別の市場内訳

10.3.2.6 エンドユーザー別の市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測(2024年~2032年)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去の市場動向および現在の市場動向(2018年~2023年

10.3.3.3 治療タイプ別の市場内訳

10.3.3.4 適応症別市場

10.3.3.5 投与経路別市場

10.3.3.6 エンドユーザー別市場

10.3.3.7 主要企業

10.3.3.8 市場予測(2024年~2032年

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去の市場動向および現在の市場動向(2018年~2023年

10.3.4.3 治療タイプ別の市場内訳

10.3.4.4 適応症別の市場内訳

10.3.4.5 投与方法別の市場内訳

10.3.4.6 エンドユーザー別の市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測(2024年~2032年)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去の市場動向および現在の市場動向(2018年~2023年

10.3.5.3 治療タイプ別の市場内訳

10.3.5.4 適応症別市場規模

10.3.5.5 投与経路別市場規模

10.3.5.6 エンドユーザー別市場規模

10.3.5.7 主要企業

10.3.5.8 市場予測(2024年~2032年)

10.3.6 インドネシア

10.3.6.1 市場推進要因

10.3.6.2 過去の市場動向と現在の市場動向(2018年~2023年

10.3.6.3 治療タイプ別の市場内訳

10.3.6.4 適応症別の市場内訳

10.3.6.5 投与方法別の市場内訳

10.3.6.6 エンドユーザー別の市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測(2024年~2032年)

10.3.7 その他

10.3.7.1 歴史的および現在の市場動向(2018年~2023年)

10.3.7.2 市場予測(2024年~2032年)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場成長要因

10.4.1.2 過去の市場動向および現在の市場動向(2018年~2023年

10.4.1.3 治療タイプ別の市場内訳

10.4.1.4 適応症別の市場内訳

10.4.1.5 投与方法別の市場内訳

10.4.1.6 エンドユーザー別の市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測(2024年~2032年

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去の市場動向および現在の市場動向(2018年~2023年

10.4.2.3 治療タイプ別の市場内訳

10.4.2.4 適応症別の市場内訳

10.4.2.5 投与経路別の市場内訳

10.4.2.6 エンドユーザー別の市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測(2024年~2032年)

10.4.3 その他

10.4.3.1 歴史的および現在の市場動向(2018年~2023年)

10.4.3.2 市場予測(2024年~2032年)

10.5 中東およびアフリカ

10.5.1.1 市場推進要因

10.5.1.2 歴史的および現在の市場動向(2018年~2023年)

10.5.1.3 治療タイプ別の市場内訳

10.5.1.4 適応症別の市場内訳

10.5.1.5 投与モード別の市場内訳

10.5.1.6 エンドユーザー別の市場内訳

10.5.1.7 国別の市場内訳

10.5.1.8 主要企業

10.5.1.9 市場予測(2024年~2032年

10.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6964