市場概要

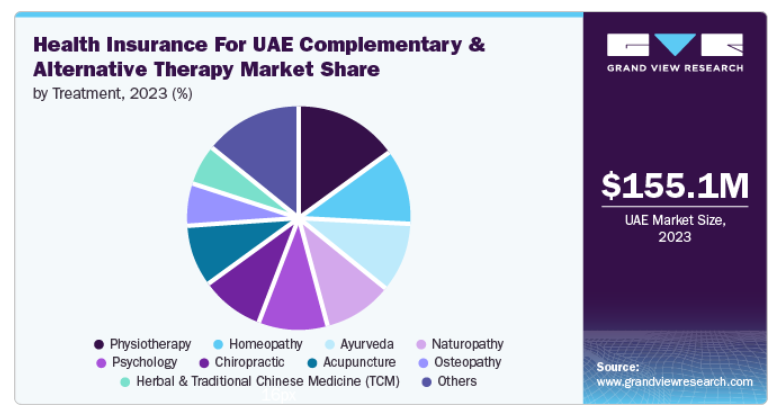

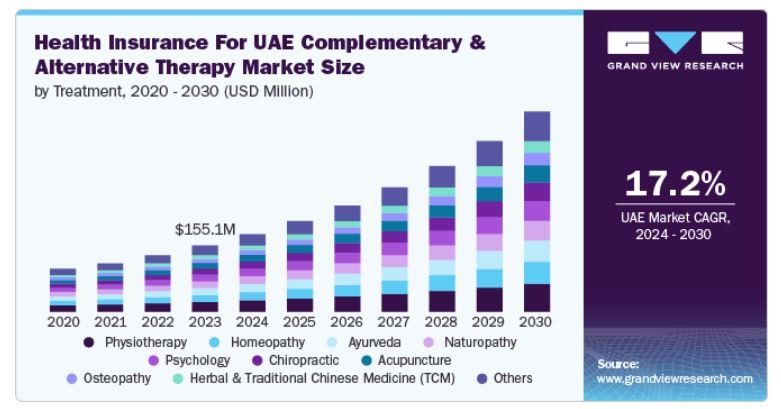

UAEの補完代替療法市場の規模は、2023年には1億5508万米ドルと評価され、2024年から2030年にかけては年平均成長率17.17%で成長すると予測されています。これらの治療に対する健康保険適用を改善する政府主導の取り組みや規制が増加しており、また、プロバイダーによる適用プランの提供も増加していることから、ホリスティックなヘルスソリューションに対する消費者の好みが強まっていることが反映されています。これらの要因が、代替療法の拡大と主流医療への統合を促進しています。

UAE政府の積極的なイニシアティブと規制により、補完代替療法(CAM)市場は著しい成長を遂げています。政府は、2025年までに家事労働者を含む民間部門の全従業員を対象に医療保険の適用を義務付けるとともに、アブダビとドバイにおける既存の要件を拡大し、医療保険へのアクセスを向上させ、その適用範囲を標準化しています。この規制強化により、CAM療法も対象に含まれることが予想され、雇用主が補足的な医療給付を検討するよう促すことになるでしょう。UAEがCAMを主流の医療に統合することに重点を置いて医療制度を発展させるにつれ、包括的な医療保険規制と官民パートナーシップの確立により、これらの療法へのアクセスがさらに合法化され、拡大されるでしょう。これは、医療の質を向上させ、多様な世界トップクラスの治療オプションのハブとしての地位を確立するというUAEのより広範な目標に沿ったものです。

さらに、ホリスティックなウェルネスソリューションへの需要の高まりと、アーユルヴェーダクリニックやウェルネスセンターの増加により、UAEではアーユルヴェーダがますます人気を集めています。 生活習慣病が増加する中、多くの人々が従来の治療法に不満を抱いています。 そのため、自然で予防的、かつ個別的なアプローチであるアーユルヴェーダに注目が集まっているのです。この傾向は、特に包括的なウェルネスソリューションを求める若い世代の間で、ヨガや瞑想などのCAM療法の人気が高まっていることによって後押しされています。慢性的な症状の増加とホリスティックな健康へのシフトにより、CAM療法を保険適用プランに含める医療機関が増えており、UAEの医療制度へのこれらの治療法のより幅広い受け入れと統合が進んでいます。

以下の図は、業界の集中度、業界の特性、業界参加者の関係を示しています。 X軸は業界の集中度を示し、低から高まで段階的に示されています。 Y軸は業界の特性を示し、業界の競争、パートナーシップおよびコラボレーション活動のレベル、規制の影響、革新の度合い、地域拡大などが含まれます。業界は中程度に断片化されており、少数の大手企業がさまざまな専門的サービスやカスタマイズされたソリューションを提供している一方で、多数の中小企業や新興企業、独立系企業が存在しています。イノベーションの度合いは低く、規制が業界に与える影響は高いです。業界の地域的拡大は高く、パートナーシップやコラボレーション活動のレベルは中程度です。

UAEでは、Cigna Healthcare、Allianz Care、Daman、Sukoon Insurance PJSCなどが大きな市場シェアを占めています。これらの企業は、確立された流通ネットワークを通じて、アブダビ、ドバイ、シャルジャ、アジュマン、ラス・アル・ハイマ、フジャイラ、ウンム・アル・カイワイン全域で強固な市場プレゼンスを確立しています。さらに、これらの企業は中東、北米、ヨーロッパ、アジア太平洋地域、中南米において補完代替療法の最大範囲をカバーしており、市場での優位性をさらに強固なものにしています。

市場における革新の度合いは、伝統的な業界慣行と、これらの治療法の有効性に関する実質的なエビデンスの不足により、低くなっています。この抑制要因と、従来の医療への過度な依存、および規制の更新の遅れが相まって、この分野におけるより革新的な補償提供の進展を妨げています。

市場に対する規制の影響は今後も高い水準で維持されると予想される。CAMの拡大は、これらのサービスを支援するための施設の設立や資金提供によってもたらされる。重篤な症状に対するCAMと従来医療の統合の増加と、ドバイ保健局の2021年規制による基本的な医療保険における代替治療の適用義務化が相まって、市場の成長に影響を与えている。

市場における提携や協力活動は、統合の傾向、規制圧力、代替療法の需要によって牽引され、中程度である。大手企業は、保険適用範囲の拡大と規制の複雑さへのより効果的な対応を目的として、提携や協力関係に積極的に参入しており、この分野における提携や協力関係の環境が活況であることを示しています。例えば、2022年10月には、アリアンツ・ケアとオリエント保険会社が、アリアンツ・ケアの姉妹会社であるネクストケアと提携し、ドバイでライブドックのビデオ相談サービスを開始しました。このサービスを利用すると、顧客は自宅やオフィスにいながら、UAE在住の免許を持つ医師とバーチャルで相談することができます。

市場の地域的拡大は高い。これは政府の支援と規制措置の強化によるものである。最近の政策では、これらの療法にも適用範囲が拡大されており、全体的かつ予防的なヘルスケアへのシフトが示されている。この成長は、代替療法に対する消費者の関心の高まりと、代替療法が主流のヘルスケアや保険プランに統合されることによってさらに促進され、アクセスと手頃な価格が改善され、ダイナミックで成長する市場の状況を反映している。

理学療法セグメントは14.90%の最大市場シェアを占めました。これは、医療アクセスの改善と自己負担費用の削減を目的とした政府の取り組みが主な要因となり、理学療法の医療保険適用が拡大したことによるものです。主な要因としては、慢性疾患や術後のリハビリテーションを対象に、理学療法を保険パッケージに組み込むことを義務付けるアブダビとドバイの医療保険規制が挙げられます。さらに、理学療法が予防医療や長期的な健康管理においてますます認知されるようになったことを反映して、サービス提供者はより幅広い適用範囲を提供しています。しかし、適用範囲の制限は依然として残っており、一部のサービス提供者はセッションの上限を設けたり、予防的治療を除外したりしているため、この分野の需要が高まっています。

ホメオパシーセグメントは、予測期間において最も急速な成長が見込まれています。ホメオパシーの採用が拡大しているのは、入院期間、投薬量、および検査の必要性を減らす可能性があるためであり、それにより個人および国家の再発率と医療費全体が減少します。一般的な健康増進と慢性疾患の管理におけるその有効性、および副作用の少なさと他の治療法との併用可能性が、このセグメントの需要をさらに押し上げています。ホメオパシーの効能、特に精神疾患や慢性疾患に対する効能への認識が高まっていることから、患者の関心と保険適用への需要が高まっています。この需要は、ドバイ保健局(DHA)の2021政策など、政府主導の取り組みによって支えられています。この政策では、ホメオパシーを基本的な医療計画に含め、最大2,500ディルハム(680米ドル)まで保険適用し、外来患者の診察には20%の自己負担を適用しています。この規制面のサポートにより、UAEではホメオパシー治療をカバーする医療保険の普及がさらに進むと予想されます。

主要企業・市場シェア

市場は、多様な保険適用範囲と州ごとのさまざまな規制により、中程度に細分化されています。UAEの大手企業は、新興企業を買収し、提携や協力関係を結ぶことで、自社の地位を強化し、新たな市場に参入しようとしています。市場の新興企業には、Salama Islamic Arab Insurance Company、ADNIC、Takaful Emaratなどがあります。

UAEの主要な健康保険会社:補完代替療法企業向け

Cigna Healthcare

Daman

GIG

MetLife UAE (Gulf)

Allianz Care

Aetna Inc.

Sukoon Insurance PJSC

Nextcare

Salama Islamic Arab Insurance Company

MEDGULF

United Fidelity Insurance PSC

Al Buhaira National Insurance Company (ABNIC)

Adamjee Insurance

ADNIC

Takaful Emarat

Watania

RAKINSURANCE

Oriental Insurance

Arabia Insurance Company

National General Insurance

2024年5月、サラマ・イスラム・アラブ保険会社は、アブダビに新たなオフィスを開設し、地域での存在感を拡大しました。この動きは、SALAMAの戦略的成長における重要なマイルストーンであり、アブダビのコミュニティのダイナミックなニーズに応える能力を強化するとともに、地域のパートナーや顧客に対して長期的な価値を創出し続けています。

2023年2月、Sukoon Insurance PJSCはAster DM Healthcareと提携し、大企業から中規模企業および個人を対象とした2つの新しい医療保険プラン「Shield Saver」と「Shield Saver Plus」を開始しました。これらのプランは、GCCおよびインドにおけるAster DM Healthcareの広範なネットワークを活用し、顧客の利便性とアクセシビリティを重視しています。この取り組みは、多様なニーズに合わせた包括的な医療保険の提供に対するSukoonのコミットメントを強調しています。

2022年12月、サラマ・イスラム・アラブ保険会社は、自動車保険、医療保険、自動車以外の保険、団体生命保険の各分野をカバーするドバイ・イスラム保険・再保険会社(AMAN)の保険ポートフォリオを買収した。この買収により、SALAMAの市場での存在感は強化され、UAEの保険セクターにおける提供商品の多様化が実現した。

本レポートでは、2018年から2030年までの各国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View ResearchはUAEの補完代替療法市場レポートの健康保険を治療に基づいて分類しています。

治療の見通し(収益、百万米ドル、2018年~2030年)

理学療法

ホメオパシー

アーユルヴェーダ

自然療法

心理学

カイロプラクティック

鍼治療

オステオパシー

ハーブ療法および伝統中国医学(TCM)

カウンセリング

栄養カウンセリング

ライフコーチング

その他の治療

【目次】

第1章 調査手法および範囲

1.1. 市場細分化および範囲

1.2. 市場定義

1.2.1. 取り扱い

1.3. 調査手法

1.3.1. 情報収集

1.3.1.1. 購入データベース

1.3.1.2. GVR社内データベース

1.3.1.3. 二次情報源

1.3.1.4. 一次調査

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定および検証

1.6. モデルの詳細

1.6.1. セグメントレベルの市場予測:多変量分析

1.6.2. UAEの補完代替療法市場における健康保険:予測およびCAGR計算

1.7. 二次情報源の一覧

1.8. 略語一覧

1.9. 目的

1.9.1. 目的 – 1

1.9.2. 目的 – 2

1.9.3. 目的 – 3

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況

第3章 市場変数、トレンド、および展望

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. アラブ首長国連邦における補完療法および代替療法の健康保険に関する政府の取り組みと規制の増加

3.2.1.2. 代替療法に対する需要の増加

3.2.1.3. 保険プロバイダーによる幅広い補償プラン/サービスの提供

3.2.2. 市場抑制要因の分析

3.2.2.1. 補完代替医療(CAM)に対する認知度と受容度の低さ

3.2.2.2. CAM保険適用における限度額の低さ

3.3. 業界機会分析

3.3.1. ホリスティック療法や自然療法の治療オプションに対する需要の高まり

3.4. 業界課題分析

3.4.1. CAMと従来のヘルスケアプロバイダー間の統合不足

3.5. 事業環境分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. PESTLE分析

3.6. 規制の枠組み

3.7. 定性的分析

3.7.1. 補完代替療法の保険適用限度額の合計

3.7.2. アラブ首長国連邦におけるCAM療法の適用基準

3.7.3. アラブ首長国連邦およびその他の国におけるCAM療法の健康保険に関する比較分析

3.7.3.1. アラブ首長国連邦

3.7.3.2. アメリカ

3.7.3.3. インド

3.7.3.4. ヨーロッパ諸国:

3.7.3.4.1. ドイツ

3.7.3.4.2. スイス

3.7.3.4.3. イギリス

3.7.3.4.4. フランス

3.7.4. 費用比較分析:CAM療法と従来療法の比較

3.7.5. 保険会社にとっての長期的な経済的利益分析

3.7.6. 補完代替医療療法に対する保険適用による経済的影響

3.7.7. CAM療法による健康結果に関する文献のレビュー

3.7.8. 患者の健康改善におけるCAM療法の有効性の評価

3.7.9. CAM療法を予防医療に統合することによる経済的利点

3.7.10. CAM療法に対する消費者行動と需要

第4章 治療事業分析

4.1. セグメントダッシュボード

4.2. 治療の動向と市場シェア分析、2023年と2030年

4.3. UAEの補完代替療法市場の規模と予測、および治療別予測(百万米ドル)

4.4. ホメオパシー

4.4.1. ホメオパシー市場、2018年~2030年(百万米ドル)

4.5. アーユルヴェーダ

4.5.1. アーユルヴェーダ市場、2018年~2030年(百万米ドル)

4.6. 鍼療法

4.6.1. 鍼療法市場、2018年~2030年(百万米ドル)

4.7. オステオパシー

4.7.1. オステオパシー市場、2018年~2030年(百万米ドル)

4.8. ハーブ療法および伝統中国医学(TCM)

4.8.1. ハーブ療法および伝統中国医学(TCM)市場、2018年~2030年(百万米ドル)

4.9. 自然療法

4.9.1. 自然療法市場、2018年~2030年(百万米ドル)

4.10. カイロプラクティック

4.10.1. カイロプラクティック市場、2018年~2030年(百万米ドル)

4.11. 理学療法

4.11.1. 理学療法市場、2018年~2030年(百万米ドル)

4.12. 心理学

4.12.1. 心理学市場、2018年~2030年(百万米ドル)

4.13. カウンセリング

4.13.1. カウンセリング市場、2018年~2030年(百万米ドル)

4.14. 栄養カウンセリング

4.14.1. 栄養カウンセリング市場、2018年~2030年(百万米ドル)

4.15. ライフコーチング*

4.16. その他の治療

4.16.1. その他の治療市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-464-0