市場概要

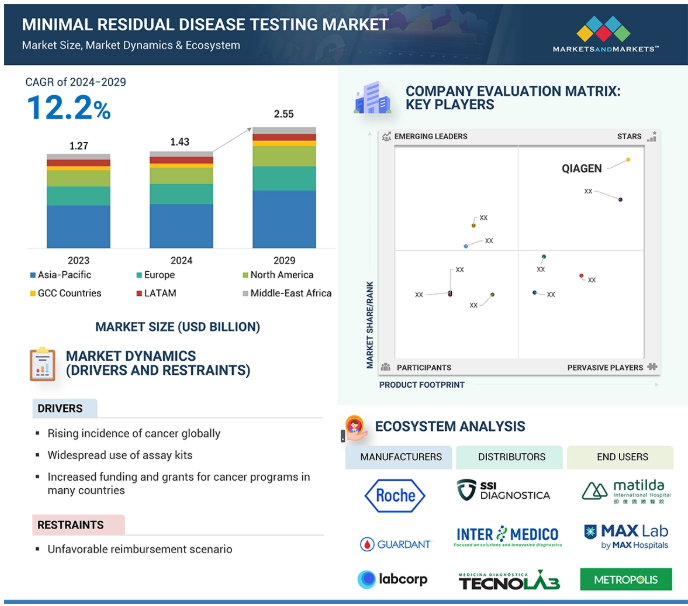

世界の微小残存病変検査市場は、2023年に12億7000万米ドルと評価されましたが、年平均成長率は12.2%と堅調に推移し、2024年には14億3000万米ドル、2029年には25億5000万米ドルに達すると予測されています。微小残存病変検査市場の成長を後押しする要因としては、がんや血液悪性腫瘍の罹患率の増加、この病気を人々に知ってもらうための政府の取り組み、協力関係の拡大などが挙げられます。高齢者人口の増加、最小残存病変(MRD)検査を必要とする血液疾患の罹患率の上昇、一人当たりの医療費の増加、医療インフラの改善により、将来的に大きなビジネスチャンスが生まれます。また、アジア太平洋地域は、規制やデータ要件が比較的緩やかなため、ビジネスに適したハブとして台頭しています。これらの要因はすべて、最小残存病変検査市場の急成長に寄与しています。

白血病とリンパ腫を含む血液癌の罹患率は世界中で上昇しています。Leukaemia & Lymphoma Society(白血病リンパ腫協会)は、2022-2023年版報告書の中で、米国では151万9907人以上が白血病、リンパ腫、骨髄腫、骨髄異形成症候群(MDS)、骨髄増殖性新生物(MPN)に罹患または寛解していると述べています。血液悪性腫瘍の有病率が着実に増加している主な理由の一つは、世界的な高齢者人口の増加です。この年齢層は特に様々な慢性疾患に罹患しやすいのです。このため、患者は治療中に疾患が進行しないか注意深くモニターされます。さらに、微小残存病変(MRD)のモニタリングは、がん治療後の臨床診療において極めて重要な要素となっています。その結果、微小残存病変検査に対する需要は、予測期間中に増加すると予想され、これはがん患者の増加に直接相関しています。

最小残存病変検査に適用される規制および法的要件は、より厳しくなっています。特に510(k)申請では、FDAの要求事項と市販前承認に必要な時間が増加しています。一方、診断検査室における最小残存病変検査製品の導入には、高額な設備投資が必要です。例えば、先進的な最小残存病変検査製品のコストは20,000~50,000米ドルです。インドやブラジルのような発展途上国では、中小規模の組織や学術研究所が予算の制約から高度で高価なMRDキットを購入するのに苦労することがよくあります。こうしたことが市場成長の妨げとなっています。

インド、ブラジル、トルコ、ロシア、南アフリカのような新興市場は、最小残存病変検査市場の大手企業に成長機会を提供する可能性があります。アジア太平洋地域は、いくつかの要因からヘルスケアとライフサイエンスの主要拠点となっています。その要因としては、がんの罹患率の高さ、患者数の多さ、医療インフラの整備、可処分所得の増加などが挙げられます。さらに、この地域の順応的でビジネスに適した環境は、規制やデータ要件が比較的厳しくないという特徴もあります。新興市場におけるヘルスケアとライフサイエンス研究への多額の投資は、これらの国々における研究所のインフラストラクチャーの継続的なアップグレードをさらに際立たせています。これにより、検査室における診断システムの確立が支援され、高度な診断技術の使用が増加しています。さらに、発展途上国における疾病の早期診断の必要性に対する意識の高まりは、最小残存疾病測定キットおよび機器の需要を刺激すると考えられます。高齢者人口の増加、これらの国々における医療費の増加、早期疾患診断の重要性に対する意識の高まりは、最小残存病変測定キットおよび機器の需要をさらに押し上げるでしょう。これらの要因が相まって、新興国における最小残存病変検査市場には有望な成長機会がもたらされます。

高価な分子検査や、その結果を解釈し治療プログラムを作成するために必要な知識にお金を払うことは、しばしば困難で一貫性がありません。最小残存病変検査のような最近の技術では、高額になる可能性があるため、この問題は特に顕著です。支払いや請求書を受け取るまで、医師、病理医、患者は通常、分子検査サービスの費用を知りません。患者も医療提供者も、この不確実性に動揺を覚えるかもしれません。保険会社のバイオマーカー保険適用方針には様々な形があり、理解するのが難しいかもしれません。保険会社によっては、最も基本的な検査のみを対象としたり、特定の臨床状態に限定したりするところもあれば、幅広い検査に保険金を支払うところもあります。

MRD検査市場は、様々な要素が相互に関連し合う複雑なエコシステムで繁栄しています。MRD検査市場には、診断ラボ、病院、研究機関で使用される検査キットや機器が含まれます。メーカーは検査の設計と最適化に注力しています。販売業者はこれらの市場にサービスを提供し、サードパーティベンダーやeコマースプラットフォームを含みます。主なステークホルダーは、診断されたハイリスク集団、投資家、規制機関などです。

最小残存病変検査市場は、製品別にアッセイキット&試薬と機器に分類されます。アッセイキット&試薬セグメントは、市場で最も急速に成長する可能性が高いです。同分野の成長率が高いのは、主に購入が増加しているためです。特に高負荷地域において、より精密で効率的な診断機器に対する需要が、これらの機器の使用をさらに促進しています。

最小残存病変検査市場は、エンドユーザーに基づき、病院・専門クリニック、診断ラボ、学術・研究機関、その他のエンドユーザーに分類されます。2023年には、病院&専門クリニック部門が最大の市場シェアを占め、診断検査室は最も高い成長率を記録しました。このセグメントが大きなシェアを占めているのは、高度な診断機器とこれらの検査を実施できる熟練した労働力が利用可能であることに起因しています。これらの要因が相まって、診断検査室が最大のエンドユーザーセグメントとして脚光を浴びています。

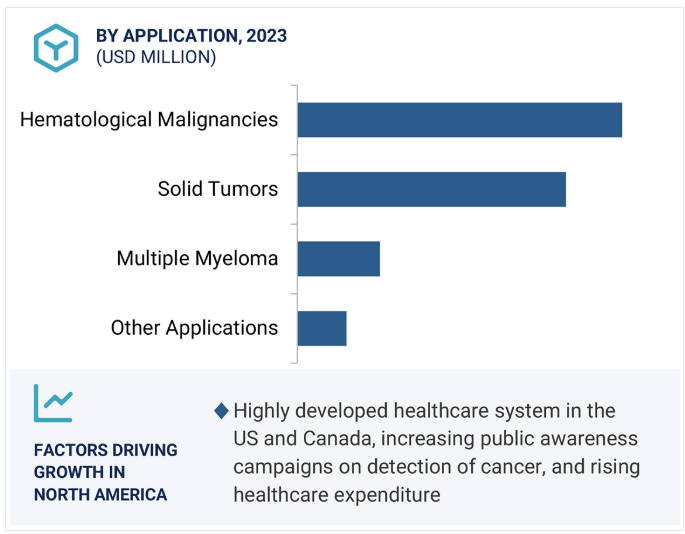

最小残存病変検査市場は6つの主要地域に区分されています: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ、GCC諸国。2023年は北米が最前線。特定の集団、特にがん患者と直接接触する人々の間で、がん患者の増加が懸念されています。北米は、研究開発、特に微小残存病変(MRD)検査の革新的な手法への多額の投資により、診断の進歩でリードし続けています。規制の枠組みが強化されたことで、検査サービスがより利用しやすく手頃な価格になり、医療提供者は新しく優れた技術を採用する必要に迫られています。がんの制御と予防を目的とした公衆衛生プログラムは、早期発見と治療の重要性に対する意識の高まりとともに、最大の地域市場である北米における乳房分子密度(MBD)検査の成長に寄与しています。

2022年8月、ロシュは同社初のデジタルポリメラーゼ連鎖反応(PCR)システムであるDigital LightCycler Systemを発売しました。この次世代システムは病気を検出し、従来のPCR法では通常検出できない微量の特定のDNAやRNAターゲットを正確に定量するように設計されています。

2022年5月、QIAGEN N.V.(オランダ)は、高感度EGFR変異解析のための新しい体外診断検査であるtherascreen EGFR Plus RGQ PCR Kitを発売しました。

主要企業・市場シェア

最小残存病変検査市場の主要企業は以下の通り。

F. Hoffmann-La Roche Ltd. (Switzerland)

LabCorp Inc. (US)

Guardant Health (US)

Sysmex Corporation (Japan)

NeoGenomics Laboratories, Inc. (US)

Adaptive Biotechnologies Corporation (US)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 血液悪性腫瘍の罹患率の増加- 製薬企業と製品メーカー間の共同研究やパートナーシップの増加- 世界的な保健機関によるがん啓発活動の増加 RESTRAINTS- 複雑な規制の枠組みが新しい分子診断検査の承認を遅らせている- 最小残存病変検査キットのコストが高い OPPORTUNITIES- 新興国における成長機会 CHALLENGES- 患者に対する償還シナリオや政策が不明確

5.3 価格分析 主要企業の製品別・地域別価格動向

5.4 特許分析 主要特許のリスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析 輸入データ 輸出データ

5.8 エコシステム分析 エコシステムにおける役割

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 規制分析 規制ランドスケープ-北米-ヨーロッパ-アジア太平洋-中南米-中東-アフリカ 規制機関、政府機関、その他の組織

5.12 主要技術分析-PCRとNGS 隣接技術-デジタルPCR

5.13 2023~2024年の主要会議・イベント

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析

5.17 AI/遺伝子AIが最小残存病変検査市場に与える影響

最小残留病変検査市場、製品別

6.1 導入

6.2 疾患の早期発見と予防医療に対する意識の高まりが市場を促進するアッセイキットと試薬

6.3 より迅速で正確な検査結果に対するニーズの高まりが市場成長を促進

微量残留疾患検査市場:技術別

7.1 導入

7.2 ポリメラーゼ連鎖反応によるpcr技術のコストメリットが採用を促進

7.3 次世代シーケンサーによる高感度と経済的メリットが採用を後押し

7.4 癌の発生率と有病率の増加が市場成長を促進するフローサイトメトリー

7.5 その他の技術

最小残存病変検査市場、用途別

8.1 導入

8.2 血液腫瘍 白血病- 骨髄性白血病- リンパ球性白血病- その他の白血病 リンパ腫- 非ホジキンリンパ腫- ホジキンリンパ腫

8.3 治療効果を評価する MR の能力が成長を促進する固形がん

8.4 多発性骨髄腫 罹患率の上昇が市場を牽引

8.5 その他の用途

微小残存病変検査市場、エンドユーザー別

9.1 導入

9.2 病院と専門クリニック:病院を訪れる患者数の増加が成長を牽引

9.3 堅牢なインフラと専門的な検査能力が成長を支える診断検査機関

9.4 研究活動の活発化が市場を後押しする学術・研究機関

9.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 8516