市場概要

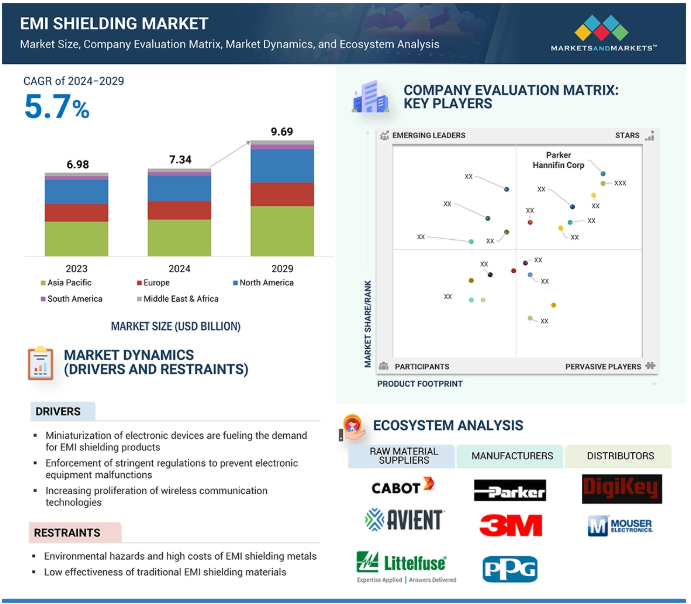

世界のEMIシールド市場は、2024年の73.4億米ドルから2029年には96.9億米ドルに達し、年平均成長率は5.7%と予測されています。民生用電子機器、自動車用アプリケーション、通信、医療、産業用アプリケーションにおける電子機器の統合化傾向に伴い、電磁干渉シールドは今日急速に増加しています。電子機器の複雑化・小型化に伴い、部品はより高い周波数で動作し、電磁干渉に対する感度が高くなっています。そのため、適切な機能を実現し、外来または内在の電磁干渉源による潜在的な性能劣化を防ぐために、高性能なEMIシールドが非常に必要とされています。この成長は、5G技術の普及によっても大きく促進されています。5Gネットワークの導入により、電子部品の密度、アンテナ、通信モジュールはすべて高周波であることが強く観察されています。

電磁干渉シールドの需要は、あらゆる分野で広く適用されるようになっている人工知能(AI)技術のため、より具体的には、電磁干渉に対するAIデバイスの高い感度のために増加しています。スマート家電から自律走行車に至るまで、多くのAI主導型アプリケーションでは、混乱なくデータを処理・転送するために効果的なシールドが必要です。EMIシールドは、電磁妨害が信号を歪め、データ損失を引き起こし、誤動作を引き起こす可能性があるという点で、AIシステムの機能性と精度を維持するためのステップの1つです。そのため、家電、ヘルスケア、自動車、電気通信などの分野では、AIを活用した製品やサービスの大規模なアプリケーションをサポートするEMIシールド・ソリューションに多くの費用が費やされています。

無線通信技術の成長は急速で、特に5Gネットワークの展開が顕著です。旧世代とは異なり、5Gはより高い周波数帯域で動作するため、電磁干渉の可能性が高まります。IoTが拡大し続けるにつれ、家庭、オフィス、都市部などの環境における電磁信号の密度は増加し、複雑さも増しています。このように複雑さが増すと、信号の完全性を確保し、データ損失を防ぎ、無線機器の信頼できる性能を維持するための強力なEMIシールド・ソリューションが必要になります。

そのため、製造業者は、高周波アプリケーションで十分な保護を提供できる革新的な材料や技術を求め、製品にこれらの問題に対する新しいシールド方法を設計しています。ヘルスケアでは、無線医療機器は、患者の安全と機器の適切な機能のために、正確でシームレスなデータ伝送を提供する必要があります。同様に、スマートホームやスマートシティにおけるコネクテッドデバイスの統合が進むにつれて、混雑した電磁環境でデバイスをスムーズに動作させるためには、EMIシールドが重要になります。ADASとV2X通信では、電子部品が密集した干渉のない信号伝送が必要です。これらすべてがEMIシールド材の必要性を高めています。

EMIシールドに使用される材料には、金属、プラスチック、導電性ポリマーなどがあります。これらの材料は、電磁波から電子機器を保護し、腐食や酸化を防ぎます。金属はEMIシールドには非常に効果的ですが、重量が重く、コストが高く、環境劣化に敏感なため、現代の電子機器用途にはあまり好ましくありません。高分子複合材料は、軽量で製造コストが安いという利点がありますが、金属本来のEMIシールド効率には欠けます。EMIシールドのコストには、コンプライアンス試験や、業界標準を満たすための洗浄、積み込み、積み下ろし、マスキングなどの工程にかかる追加料金が含まれます。このような余分な工程は、製品全体のコストを押し上げる要因となります。対象市場の規制要件に対応するため、多くの電子機器メーカーは製品設計段階でEMIシールドを組み込んでいます。

しかし、要求されるEMI保護を満たせなかった場合、メーカーはシールドのための他のソリューションを見つけるしかなくなり、規格を満たすことができなくなります。そのため、コスト増と製品提供の遅れが発生する可能性があります。その結果、EMIシールドのコスト面は、依然として市場成長に直面する大きな課題のひとつとなっています。

EMIシールドは、さまざまな電子部品に関連する電磁界からの干渉を防ぐため、自動車産業において非常に重要です。EMIシールドの主な用途は自動車分野ですが、これは最新の自動車、特に電気自動車がより強力なEMI保護を必要としているためです。より多くの電気自動車が開発されるにつれて、EMIシールドの需要は高まっています。GPSナビゲーションシステム、タッチスクリーン、ブルートゥース、ハンズフリーシステムなどの最新機能には複雑な電子部品が含まれているため、大量の電磁干渉が発生します。

IEAの統計によると、世界の電気自動車販売台数は2023年に1,400万台に達し、2022年の1,030万台から大幅に増加。中国とEUが世界販売台数の60%を占めています。各国政府は、メーカーと消費者の双方にインセンティブ、補助金、税制優遇措置を提供し、電気自動車産業を支援しています。電気二輪車、電気三輪車、電気バス、充電ステーションなどの付帯インフラが急成長しているため、EMIシールド製品が必要とされています。

このEV市場の拡大は、EMIシールドメーカーにとって、急成長産業における信頼性と効率性の需要を満たす絶好の機会です。

現代の電子機器は非常に複雑であるため、小型化された機器では電磁干渉(EMI)が減少します。これらのデバイスは小型でコンパクトな形状をしているため、部品の密度が高くなり、多くの部品が非常に近くに配置されるようになりました。この近接性により、部品間のクロストークや部品間干渉が増加する可能性が高くなります。複雑さが増すと、EMI管理はさらに複雑になります。したがって、デバイスの小型化がEMIシールドの複雑さを増しています。

小型化されたデバイスには通常、EMIが最も発生しやすい高周波回路や無線通信モジュールが含まれています。このような環境では、シグナルインテグリティを維持するために、サイズ、重量、機能を犠牲にしない新しいシールド技術が必要となります。従来の金属筐体によるシールド方式は、コンパクトな設計には大きすぎたり重すぎたりします。また、高分子複合材料のような軽量なものは、シールド効果が不十分です。技術的に、小型機器にEMIシールドを組み込むのは非常に複雑で高価です。EMIの悪影響から保護しつつ、性能への影響を最小限に抑えるためには、設計要件を慎重に検討する必要があります。そのため、小型機器におけるEMIシールドの需要の増加に対応するためには、材料科学と製造技術の進歩が必要です。

主要企業・市場シェア

EMIシールド市場は競争が激しく、Parker Hannifin Corp(米国)、PPG Industries Inc(米国)、3M(米国)、Henkel AG & CO. KGAA(ドイツ)、Laird Technologies, Inc.(米国)、Leader Tech Inc.(米国)、MG Chemicals(カナダ)、Nolato AB(スウェーデン)、Tech Etch, Inc. 市場には多数の中小企業も含まれます。EMIシールド市場では、ほぼすべての企業がさまざまな製品を提供しています。これらのEMIシールドは、家電、自動車、ヘルスケア、通信、航空宇宙、その他の産業で応用されています。エコシステムには、販売業者や原材料供給業者も含まれます。原材料サプライヤーには、Cobot、Avient、Littlefusesなどがあります。主な販売業者には、Digi Key、Mouserなどがあります。

EMIシールド市場を支配しているのは放射線分野。最近の電子機器は小型化が進み、電磁波放射の複雑さと頻度は日に日に増加しています。空気中を伝搬する電磁波によって引き起こされる輻射干渉は、電子システムの性能と信頼性に対する重大な課題です。5G、Wi-Fi 6、高度なIoT機器などの高周波技術がユビキタス化するにつれ、放射に基づくEMIのリスクは著しく高まっています。

電線や回路などの物理的インターフェースに局在する伝導干渉とは異なり、放射干渉はより広い範囲に分布します。その結果、電気通信、自動車、航空宇宙、民生用電子機器などのアプリケーションでは、放射EMIに対するシールドが必要になります。例えば、ADASや電動ドライブトレインを搭載した自動車では、放射に対するシールドによって通信システムや制御システムの円滑な機能が保証されます。

無線技術の進歩により、放射シールドの需要が加速しています。高周波デバイスは放射EMIの影響を受けやすく、遮断や吸収のために高度な材料や方法が必要とされるためです。電磁両立性(EMC)を確保するための規制機関による規制がますます厳しくなっていることも、効果的な放射線シールドの市場需要をさらに高めています。

電気自動車(EV)や自律走行システムなど、最新の自動車への高度な電子機器の搭載が進んでいることから、予測期間中、EMIシールド市場では自動車分野が最も急成長すると予測されています。これらの自動車は、ナビゲーション、通信、安全性、制御のために電子システムに大きく依存しており、これらはすべて電磁干渉の影響を受けやすいものです。そのため、堅牢なEMIシールド・ソリューションの必要性がますます重要になっています。

EVの急速な成長がこの市場の主な要因です。EVには、電気モーター、インバーター、バッテリー管理システムなどの大電力部品が搭載されています。また、電磁干渉も多く発生します。しかし、これらの自動車にはADAS、インフォテインメント、V2Xモジュールなどの高度なエレクトロニクスが組み込まれています。政府は、インセンティブ制度や補助金を通じてEVの普及率を高めようとしています。また、電気モビリティへの移行を促進するために厳しい排ガス規制を課しているため、EMIシールドの需要が高まっています。

最後に、複数のセンサーアレイを搭載し、リアルタイムで通信する必要がある自律走行車の増加により、自動車産業の安全性と信頼性のためにEMIシールドを効果的に活用する必要性が強調されています。これらの要因により、自動車産業はEMIシールド市場の飛躍的な成長が期待されています。

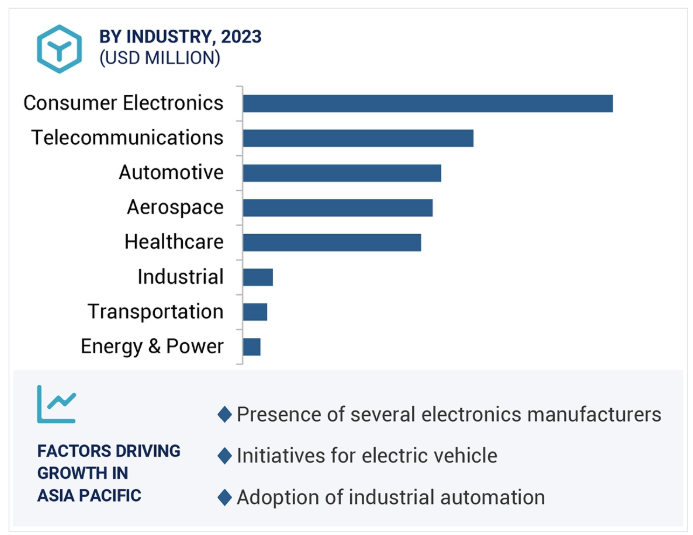

アジア太平洋地域は、急速な工業化、電子機器に対する高い需要、新興技術に対する政府の強力な支援により、予測期間においてEMIシールド市場をリードすることが期待されています。アジア太平洋地域は、特に中国、日本、韓国、台湾などの国々において、世界最大のエレクトロニクス製造拠点の1つです。製品の中には、適切な性能とEMC規格への準拠のためにEMIシールドを施さなければならない家電製品、自動車部品、産業機械があります。EMIシールドの世界的な需要の主な原動力となっているのは、各地域の強力な製造インフラによる低コスト生産です。

アジア太平洋地域の自動車・電気自動車産業の高い成長により、高度なEMIシールド・ソリューションの需要が高まっています。EVや自動運転自動車の増加に伴い、電子システムの安全な動作のために信頼性の高いEMI保護に対する需要が非常に高まっています。アジア太平洋地域は、5Gネットワーク、IoTデバイス、スマートシティの成長により、関連する電磁干渉が増加しているため、さらに大きな市場となっています。これらの要因により、アジア太平洋地域はEMIシールドの最大の成長地域となっています。

2024年7月、精密加工部品およびアセンブリの大手プロバイダであるTech Etchは、DigiKeyを新たな販売パートナーとして発表しました。Tech EtchとDigiKeyのこの戦略的パートナーシップは、Tech Etchの革新的な製品とソリューションへのアクセスを拡大し、より広範なグローバル顧客ベースを目指すものです。

2023年10月、PPGは、SEM製品部門が自動車、軽工業、海洋、レクリエーショナルビークル、緊急車両、レクリエーショナル機器など、さまざまな業界向けの高品質低光沢ウレタン保護コーティング、GLADIATOR XC Matte Extreme Coatingを発表しました。

2023年9月、ヘンケルはシリコンを使用しない多機能EMIサーマルギャップパッドを発表しました。Bergquist Gap Pad TGP EMI4000 は、高い熱伝導性(4W/mK)と EMI シールド機能を併せ持つシリコーンフリーの物質で、77GHz の周波数まで有効です。

2023年4月、Nolato ABは英国に本社を置くP&P Technology社を買収中であることを発表しました。P&Pテクノロジー社は、EMC部品と材料に基づく電子シールド・ソリューションの提供を専門としています。この買収により、ノラートABは生産能力を増強し、顧客ポートフォリオを拡大し、英国での市場プレゼンスをより強固なものにします。

2022年7月、ヘンケルは自動車用プレアプライネッドロッカーコーティングの豊富な製品ラインナップにLoctite DRI 2250-Wを追加しました。この製品は、流動性のある物質の迅速な塗布と、水性材料の環境に優しい性質を組み合わせたものです。それは、業界初の水ベースの流動性事前に適用されるネジロック剤です。このネジロック剤は、自動車部門の厳しい仕様を満たすように設計されており、中〜高強度ロック特性を提供します。

EMIシールド市場トップリスト

Parker Hannifin Corp (US)

PPG Industries Inc (US)

3M (US)

Henkel AG & CO. KGAA (Germany)

Laird Technologies, Inc. (US)

Leader Tech Inc.(US)

MG Chemicals (Canada)

Nolato AB (Sweden)

Tech Etch, Inc. (US)

RTP Company (US)

Schaffner Holding AG (Switzerland)

TE Connectivity (Switzerland)

Kitagawa Industries America Inc. (US)

ETS Lindgren (US)

Seal Science (US)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

EMIシールド市場概要

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 高速・高周波機器への需要の高まり- 電子機器の誤動作を防止するための厳しい規制の施行- 無線通信技術の普及の増加- 産業化の急速な進展と自動化技術の導入 RESTRAINTS- 環境上の危険性とEMIシールド金属の高コスト- 従来のEMIシールド材の効果の低さ OPPORTUNITIES- 電気自動車への嗜好の変化- カーボン排出の抑制- デジタルヘルスケアソリューションの採用の増加- 従来のEMIシールド材の効果の低さ 従来の EMI シールド材の効果の低さ 機会- 炭素排出を緩和するための電気自動車への嗜好の変化- デジタルヘルスケアソリューションの採用拡大- EMI シールドの効果に対する消費者の意識の高まり 課題- 小型化された機器の電磁干渉を低減するための複雑性の高さ

5.3 サプライチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析 主要企業が提供するEMIシールドの疾患別価格(材料別)、2023年 EMIシールドの平均販売価格動向(材料別)、2019~2023年 EMIシールドの平均販売価格動向(地域別)、2019~2023年

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析 主要技術- アクティブEMIキャンセル技術 補助技術- 接地・接合技術 補助技術- RFID干渉管理技術

5.9 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.10 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.11 ケーススタディ分析 パーカー・コメリックスはプリント回路基板をシールドする導電性プラス チックを提供 SSDポリマーはEMIシールド効果を高めるために導電性ガスケットの使用を推奨 SSDポリマーは発電機用のEMIシールド材を開発 パーカー・コメリックスはアダスアプリケーションで信頼性の高い性能を確保するた めにマイクロ波吸収材を製造

5.12 貿易分析 輸入シナリオ(HS コード 853630) 輸出シナリオ(HS コード 853630)

5.13 特許分析

5.14 主要会議とイベント(2025~2026年

5.15 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織の規格

5.16 電磁波シールド市場導入におけるAIの影響

EMIシールドの形成

6.1 導入

6.2 EMIシールドガスケットとOリング EMIシールドガスケット EMIシールドOリング

6.3 頑丈なエンクロージャー

6.4 金網とスクリーン

6.5 ケーブル・シールド

6.6 コーティング

最新のEMIシールド技術と効果試験

7.1 最新EMIシールド技術 透明EMIシールド材

7.2 エミシールド効果試験 シールドボックス試験 シールドルーム試験 オープンフィールド試験 同軸伝送線路試験

EMIシールド戦略

8.1 導入

8.2 導電性EMIシールド

8.3 磁気EMIシールド

8.4 吸収型EMIシールド

EMIシールド市場、種類別

9.1 導入

9.2 ナローバンドEMI 電子機器の複雑化が需要を促進

9.3 ブロードバンドEMI 高速ネットワーク導入の増加が市場成長を促進 9.3 方法別EMI市場

9.1 はじめに

9.2 軽量化ソリューションを提供する遮蔽材料における放射線の進歩が市場成長を促進

9.3 コンシューマーや自動車分野での電子機器導入の増加により需要が急増

EMIシールド市場:材料別

100

10.1 導入

10.2 導電性コーティング剤・塗料 軽量シールド・ソリューションへの需要増が市 場を牽引

10.3 導電性ポリマ 導電性エラストマ- シリコーン、フルオロシリコーン、EPDM 導電性プラスチック- 軽量で汎用性の高い導電性プラスチックの需要増が市場成長を促進

10.4 金属シールド 金属シールドの耐久性と信頼性がセグメント成長を牽引

10.5 EMI/EMCフィルター EMI/EMCフィルター, 負荷種類別- ACフィルター- DCフィルター EMI/EMCフィルター, 挿入損失別- 共通モード- 差動モード

10.6 5Gインフラで急増するEMIシールドテープ&ラミネート市場の成長

EMIシールド市場:周波数別

11.1 導入

11.2 100mhz未満ではヘルスケアと医療機器へのEMI シールド技術の採用が増加し、 市場の成長をサポート

11.3 100mhzを超える無線ネットワークとiot機器の採用が増加し、市場機会を創出

EMIシールド市場:産業別

12.1 導入

12.2 民生用電子機器 電磁両立性に関する厳しい規制要件が市場成長を促進 スマートフォン、ノートパソコン、コンピュータ スマートホーム機器 ゲーム機

12.3 通信 次世代ネットワーク・インフラ整備に向けた政府主導の投資と政策が市場成長を促進 基地局およびスモールセル ストレージ・デバイス 光トランシーバー

12.4 自動車 先進的エレクトロニクスの自動車への採用拡大がセグメント成長を牽引 先進運転支援システム インフォテインメント・コミュニケーション・システム エンジン・コントロール・ユニット

12.5 ヘルスケア 医療機器の小型化が市場の成長を牽引 医療機器 診断機器

12.6 航空宇宙 航空機における高度な電子システムの採用が増加し、ナビゲーション・通信シ ステム・レーダー・監視システムが市場の成長を牽引

12.7 エネルギー・電力分野 再生可能エネルギー源の採用が増加し、配電システムの需要を喚起

12.8 高度なロボット工学と自動化システムに対する需要の増加が市場の成長を促進する産業用 ロジック・コントローラ ロボット工学 産業用iotデバイス

12.9 鉄道制御と推進力:市場成長を加速する分光学の進歩

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5033