市場規模

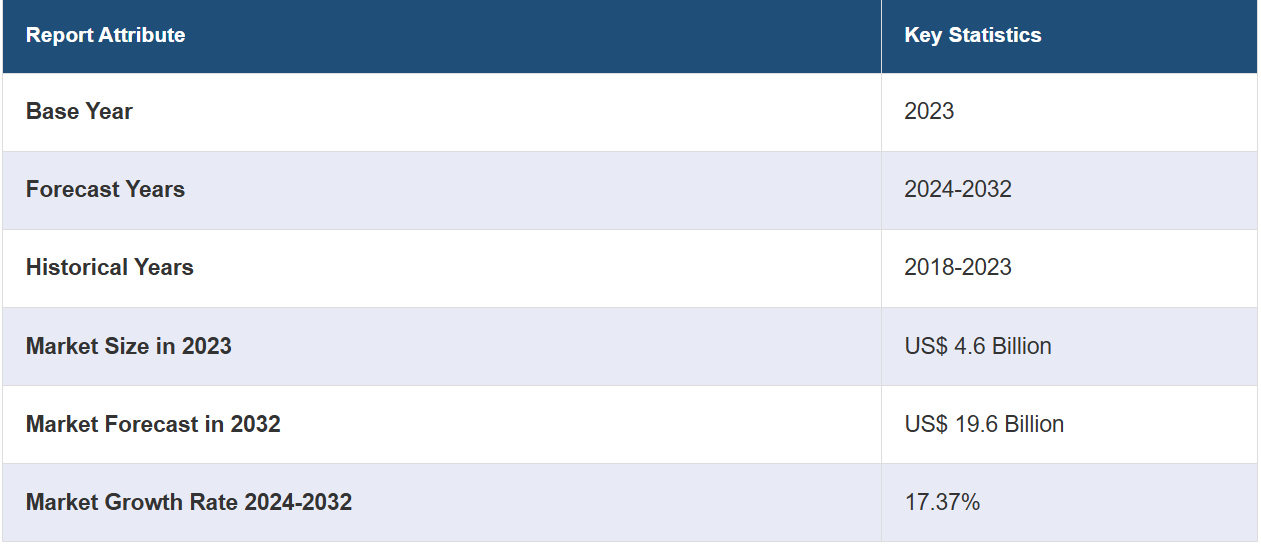

世界の医療生体認証市場規模は、2023年に46億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が196億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は17.37%になると予測しています。

医療分野における生体認証とは、主に患者の識別とユーザーへのアクセス制御の提供を指します。一般的に使用される生体認証識別子には、指紋、手のひら静脈および掌紋、顔、虹彩、DNA、網膜などがあります。これらの固有の特徴は、システムやデータへの安全なアクセスと入室のために、個人を認識、識別、認証するために電子機器で記録および検出されます。主な技術としては、単一要素認証と多要素認証の2つがあります。医療分野における生体認証認証には、医療記録やデータセンターのセキュリティ、医療従事者の認証、遠隔患者モニタリングなど、いくつかの利点があります。その結果、医療分野における生体認証認証は、病院、診療所、研究施設、臨床検査室など、幅広い分野で利用されています。

医療生体認証市場の動向:

セキュリティ侵害の発生件数の増加に伴い、患者の身元の完全性を確保し、効率的かつ安全なデータ記録、在庫盗難の最小化などを実現するセキュリティソリューションのニーズが高まっていることが、世界的な医療生体認証市場の主な推進要因となっています。これに加えて、医療組織全体で電子カルテ(EHR)やコンピュータ化医師オーダリングの採用が拡大していることも、市場成長の推進要因となっています。さらに、ユーザーの利便性とセキュリティ強化を組み合わせることで、パスワード認証の一般的な欠点を克服する効率性により、生体認証の利用が拡大していることも、成長を促すもう一つの重要な要因となっています。これとは別に、モノのインターネット(IoT)に接続されたデータ機器の筐体、歩行者用入口、機器、プラットフォームのセキュリティ確保を目的とした研究施設や臨床検査室における生体認証ソリューションの普及が、世界市場に明るい見通しをもたらしています。さらに、新生児の取り違えを防止し、子供の予防接種スケジュールを追跡できるようにするために、小児病院で指紋認証生体認証の使用が拡大していることも、製品需要をさらに後押ししています。この他にも、多数の政府機関が患者データ関連のセキュリティ上の懸念に対処するための法整備を進めており、これが世界市場の成長を促進しています。例えば、米国では1996年の医療保険の携行性と責任に関する法律(HIPAA)により、電子保護医療情報(EPHI)を送信する医療提供者は、EPHIへのアクセスを制限するために適切なレベルのセキュリティを採用することが義務付けられています。さらに、顔認証や虹彩認証など、複数の種類の生体認証方法を組み合わせたマルチモーダル生体認証システムの導入により、予測期間中の世界的な医療生体認証市場の拡大が見込まれています。

主な市場区分:

IMARCグループは、世界の医療生体認証市場レポートの各サブセグメントにおける主な傾向の分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、技術、用途、エンドユーザーに基づいて市場を分類しています。

技術別内訳:

単一ファクター認証

虹彩認証

顔認証

署名認証

手認証

音声認証

指紋認証

その他

多要素認証

生体認証カード

パスワード

その他

用途別内訳:

医療記録およびデータセンターセキュリティ

患者識別および追跡

医療従事者認証

在宅/遠隔患者モニタリング

その他

エンドユーザー別内訳:

病院および診療所

研究および臨床検査

その他

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

競合状況

この業界の競合状況も、主要企業のプロファイル(Bio-Key International Inc.、Fujitsu Limited、Hid Global Corporation (Assa Abloy AB)、Imprivata Inc.、日本電気株式会社 (AT&T Corporation)、Nuance Communications Inc. (Microsoft Corporation)、RightPatient、Suprema Inc.、Thales Group、Zkteco Biometrics India Private Limited)とともに調査されました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療生体認証市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 技術別市場内訳

6.1 単一要素認証

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 虹彩認証

6.1.2.2 顔認証

6.1.2.3 署名認証

6.1.2.4 手認証

6.1.2.5 音声認証

6.1.2.6 指紋認証

6.1.2.7 その他

6.1.3 市場予測

6.2 多要素認証

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 生体認証カード

6.2.2.2 パスワード

6.2.2.3 その他

6.2.3 市場予測

7 アプリケーション別市場規模

7.1 医療記録およびデータセンターセキュリティ

7.1.1 市場動向

7.1.2 市場予測

7.2 患者識別および追跡

7.2.1 市場動向

7.2.2 市場予測

7.3 医療従事者の認証

7.3.1 市場動向

7.3.2 市場予測

7.4 家庭/遠隔患者モニタリング

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および診療所

8.1.1 市場動向

8.1.2 市場予測

8.2 研究および臨床検査

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6364