市場規模

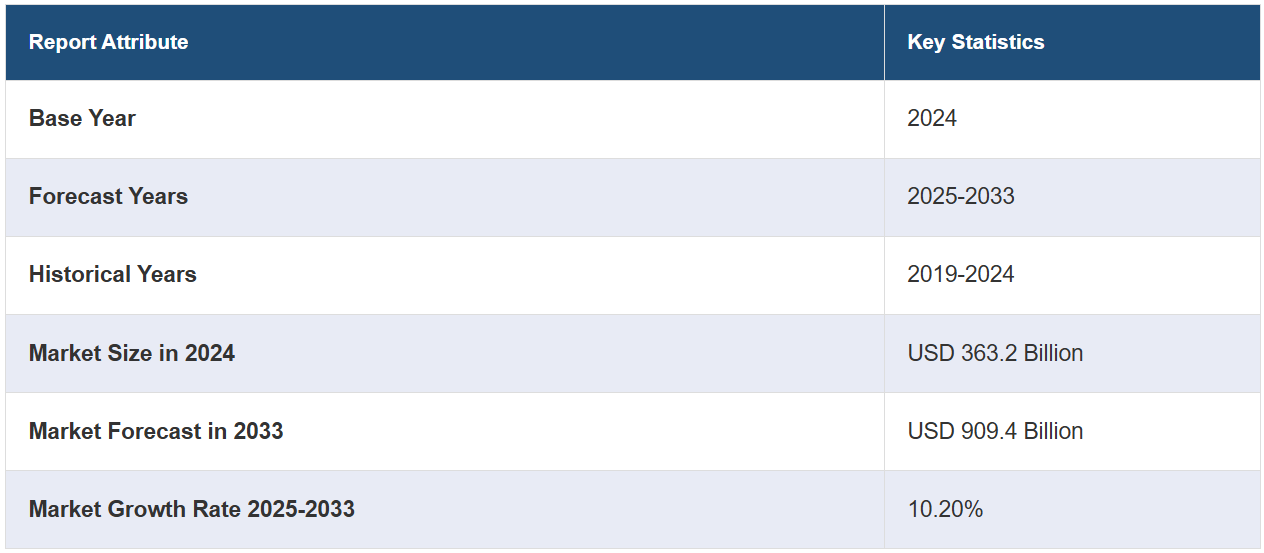

世界の医療IT市場規模は、2024年には3632億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに9094億米ドルに達すると予測しており、2025年から2033年の間は年平均成長率(CAGR)10.20%の成長率を示すと予測しています。医療ITにおけるデジタルヘルステクノロジーの普及、政府による支援的イニシアティブの実施、そしていくつかの技術的進歩の出現は、市場を推進する主な要因のいくつかです。

医療情報技術(IT)とは、医療業界における情報通信技術の応用を指し、患者情報の管理、保存、交換に使用されます。医療の質、効率性、安全性を高める幅広いデジタルツールやシステムを包含しています。電子カルテ(EHR)、遠隔医療プラットフォーム、健康モニタリング機器、医療請求およびコーディングソフトウェア、データ分析アプリケーションなどが含まれます。患者データに即座にアクセスでき、管理プロセスを合理化し、より情報に基づいた意思決定を行うことができます。患者は、医療サービスへのアクセスが改善され、医療過誤が減り、より良い医療結果が得られるという恩恵を受けます。さらに、医療ITは、データ共有と分析を促進することで、医療研究や集団の健康管理にも不可欠です。

医療ITは、医療分野におけるデジタル技術の普及によって推進されています。また、医療サービス提供者は、患者ケアの改善、業務の合理化、効率性の向上におけるITソリューションの可能性に気づいており、これが市場の成長に影響を与えています。さらに、電子カルテ(EHR)やその他のデジタルヘルスデータ管理システムに対する需要の高まりにより、医療従事者は患者情報を安全にアクセスし共有することが可能となり、より良いケアの連携と医療過誤の減少につながり、これもまた大きな成長要因となっています。さらに、大量のヘルスケアデータの管理と分析に対するニーズの高まりが、ヘルスケア分析とビッグデータソリューションの需要を後押ししています。これらのテクノロジーは、臨床的意思決定をサポートし、リソースの最適化を図り、ヘルスケアの品質改善イニシアティブを推進するための貴重な洞察を提供します。さらに、コロナウイルス感染症(COVID-19)のパンデミックにおける遠隔医療と遠隔患者モニタリングの推進により、医療ITソリューションの採用が加速し、市場を後押ししました。

医療IT市場のトレンド/推進要因:

デジタルヘルス技術の普及

デジタルヘルス技術に対する需要の高まりが、ヘルスケア業界に変革をもたらしています。さらに、電子カルテ(EHR)の利用拡大により、紙ベースのシステムが置き換えられ、さまざまなヘルスケア環境における患者情報へのシームレスで安全なアクセスが可能になっています。遠隔医療と遠隔モニタリング技術により、仮想診察と継続的な健康モニタリングが可能になり、患者はケアに便利にアクセスできるようになり、ヘルスケア施設側の負担も軽減されます。さらに、ヘルスケア分析とビッグデータソリューションは、膨大な量の健康データを分析する強力なツールとして登場しており、臨床的意思決定と集団の健康管理に貴重な洞察をもたらし、これもまた大きな成長要因となっています。この他にも、人工知能と機械学習アルゴリズムを組み込むことで、疾病診断、創薬、個別化治療計画の改善につながり、より正確で効果的な医療介入が可能となり、市場の成長を加速させています。

政府による好ましい取り組みの実施

デジタルヘルス技術の著しい進歩によるサービス需要の増加が市場成長に影響を与えています。さらに、政府は患者ケアの改善、医療効率の向上、医療費の削減における医療ITの潜在的可能性を認識しており、市場成長に貢献しています。また、医療機関が電子カルテ(EHR)やその他の医療ITソリューションを採用するよう奨励するインセンティブプログラムや資金調達イニシアティブの導入も、成長を促すもう一つの大きな要因となっています。これらのイニシアティブは、医療サービス提供者に財政支援やリソースを提供し、ITシステムへの投資や導入を容易にしています。 さらに、政府は、異なる医療システムや医療サービス提供者間のシームレスなデータ交換を可能にする相互運用性標準を優先し、より良い医療連携、患者の安全性の向上、継続的な医療の促進を実現することで、市場の成長を加速させています。 さらに、患者の情報を保護し、医療記録の機密性を維持するために、データプライバシーとセキュリティに関する規制が制定され、市場の見通しを明るくしています。

新たな技術革新の台頭

業界では、医療の提供と管理を再構築する新たな技術革新の波が押し寄せています。さらに、AI搭載アプリケーションの導入により、より迅速かつ正確な診断、予測分析、個別化治療計画が可能となり、医療が変革され、市場成長に影響を与えています。また、機械学習アルゴリズムが膨大な量の患者データを分析し、パターンを特定してデータ主導の臨床判断を行うことで、市場成長に貢献しています。さらに、ヘルスケア環境に統合されたIoTデバイスの広範な導入により、患者の健康状態を遠隔でモニタリングし、リアルタイムのデータを収集することで、継続的な健康モニタリングが可能になり、慢性疾患管理の改善や早期介入の促進につながり、これもまた大きな成長要因となっています。これに加えて、クラウドベースのソリューションの統合により、拡張性があり費用対効果の高いデータストレージ、データ共有、インターネット接続が可能なあらゆる場所からのアプリケーションへのアクセスが可能になり、市場成長が加速されます。これに伴い、フィットネストラッカーやスマートウォッチなどのウェアラブルヘルスデバイスの導入により、バイタルサインや健康指標の継続的なモニタリングが可能になり、個人が自身の健康を管理できるようになるため、市場成長が促進されます。

医療IT業界の区分:

IMARC Groupは、世界の医療IT市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。当社のレポートでは、製品およびサービス、コンポーネント、提供形態、エンドユーザーに基づいて市場を分類しています。

製品およびサービス別内訳:

ヘルスケアプロバイダーソリューション

臨床ソリューション

非臨床医療ITソリューション

医療保険者ソリューション

薬局監査・分析システム

請求管理ソリューション

分析および不正管理ソリューション

会員資格管理ソリューション

医療機関ネットワーク管理ソリューション

請求・会計(支払い)管理ソリューション

顧客関係管理ソリューション

地域住民の健康管理ソリューション

その他の医療保険者ソリューション

医療ITアウトソーシングサービス

医療機関の医療ITアウトソーシングサービス市場

医療保険者のITアウトソーシングサービス

業務ITアウトソーシングサービス

ヘルスケアプロバイダー向けソリューションは最も人気の高い製品およびサービスです。

このレポートでは、製品およびサービスに基づく市場の詳細な内訳と分析を提供しています。これには、ヘルスケアプロバイダー向けソリューション(臨床ソリューション、非臨床医療ITソリューション)、ヘルスケアペイヤー向けソリューション(薬局監査および分析システム、請求管理ソリューション、分析および不正管理ソリューション、会員資格管理ソリューション、プロバイダーネットワーク管理ソリューション、請求および会計(支払い)管理ソリューション 顧客関係管理ソリューション、人口健康管理ソリューション、その他の支払者向けソリューション)、医療ITアウトソーシングサービス、医療サービス提供者向けITアウトソーシングサービス市場、支払者向けITアウトソーシングサービス、運用ITアウトソーシングサービス) レポートによると、ヘルスケアサービス提供者向けソリューションが最大の市場シェアを占めています。

医療プロバイダー向けソリューションは、病院、診療所、医療施設などの医療プロバイダーのニーズに合わせて、業務の最適化と患者ケアの向上を目的に特別に設計されています。 電子カルテ(EHR)、診療管理システム、患者エンゲージメントプラットフォーム、収益サイクル管理ソフトウェアなど、複数の製品とサービスが含まれます。 EHRシステムは、患者情報の電子化、ワークフローの合理化、医療従事者によるデータアクセスの改善を可能にするため、広く採用されています。

さらに、診療管理システムは、効率的な予約スケジューリング、請求、管理業務を促進し、より円滑な診療業務を実現します。患者エンゲージメントプラットフォームは、医療従事者が安全なメッセージング、遠隔医療、個別化された健康教育を通じて患者とつながることを可能にし、より良い患者の治療結果と満足度につながります。さらに、収益サイクル管理ソフトウェアは、医療従事者が請求処理や払い戻しなどの財務プロセスを管理し、収益創出と財務パフォーマンスを最適化するのを支援し、これがさらなる大きな成長要因となっています。

コンポーネント別内訳:

ソフトウェア

ハードウェア

サービス

現在、サービスが最大の市場シェアを占めています

また、本レポートでは、コンポーネント別の市場の詳細な内訳と分析も提供されています。これには、ソフトウェア、ハードウェア、サービスが含まれます。レポートによると、サービスが最大の市場シェアを占めています。

サービスには、医療ITソリューションの導入と利用を成功させるために不可欠な複数のサービスが含まれます。 医療提供者は、既存のインフラにシームレスにITシステムを展開・統合するために、専門家の支援を必要とすることがよくあります。 そうすることで、臨床ワークフローへの混乱を最小限に抑え、スムーズな移行を確保することができます。 さらに、トレーニングとサポートサービスも、医療IT市場の重要な要素です。 医療従事者は、新しいITシステムを効果的に使用する能力を習得する必要があります。 トレーニングサービスは、医療従事者がテクノロジーを最適に使用するために必要な知識とスキルを習得できるようにします。

さらに、継続的なサポートサービスは、システム使用中に発生する可能性のある問題に対処するためのタイムリーな支援とトラブルシューティングを提供します。この他にも、医療機関が適切なITソリューションを選択し、特定のニーズに適合させ、投資収益率を最大化するための戦略を考案するにあたり、専門家の指導を求める傾向が強まっているため、コンサルティングサービスの需要が高まっています。

提供形態別内訳:

オンプレミス

クラウドベース

現在、クラウドベースが最大の市場シェアを占めています

流通形態に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、オンプレミスとクラウドベースが含まれます。報告書によると、クラウドベースが最大の市場シェアを占めています。

クラウドベースのソリューションは、医療機関が変化するニーズや患者数に応じてリソースを容易に拡張または調整できるスケーラビリティと柔軟性を提供するため、医療提供者にとって非常に魅力的です。これは、ダイナミックで急速に進化する医療環境において不可欠です。

さらに、クラウドベースのソリューションは、大規模なハードウェアインフラやメンテナンスの必要性を排除し、医療機関のコスト削減につながるため、これもまた成長を促す大きな要因となっています。 これに加え、クラウドサービスの従量課金モデルにより、組織は使用したリソースのみに対して支払いを行うことができるため、初期資本支出を削減でき、市場の成長を加速させることになります。

これに加えて、クラウドベースのシステムは、異なる医療施設や場所をまたいだシームレスなデータアクセスと共有を促進し、医療従事者間のより良い連携を促し、患者ケアと治療結果の改善につながります。また、クラウドは強固なセキュリティ対策とデータ暗号化を提供し、患者データのプライバシーと医療規制への準拠に関する懸念に対応します。さらに、新型コロナウイルス(COVID-19)のパンデミックにより、クラウドベースのソリューションの導入が加速しました。なぜなら、それらのソリューションは遠隔勤務や遠隔医療を可能にし、困難な時期においても医療の継続性を確保できるため、市場の成長を後押ししたのです。

エンドユーザー別内訳:

医療サービス提供者

病院

外来診療センター

在宅医療機関、介護施設、介護付き高齢者向け住宅

診断・画像センター

薬局

医療保険者

民間保険者

公的保険者

その他

医療サービス提供者が市場で最大のシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、医療サービス提供者(病院、外来診療センター、在宅医療機関、介護施設、介護付き住宅、診断・画像センター、薬局)、医療費支払者(民間支払者、公的支払者)、その他が含まれます。報告書によると、医療サービス提供者が最大の市場シェアを占めています。

病院、診療所、医療施設などの医療サービス提供者は、患者ケアの改善と業務効率の向上を目的にデジタル技術の導入を率先して行っています。 さらに、医療ITソリューションは、医療サービス提供者に電子カルテ(EHR)システム、患者管理ソフトウェア、シームレスなデータ共有、効率的な患者管理、エビデンスに基づく意思決定を可能にする臨床意思決定支援システムなど、数多くの利点を提供しています。

さらに、医療プロバイダーはデータ分析の力を活用することで、ヘルスケア分析とビッグデータソリューションの価値を認識しています。医療プロバイダーは、患者集団、治療パターン、臨床結果に関する貴重な洞察を得ることができ、情報に基づいた意思決定を行い、ヘルスケア提供を最適化することが可能となり、それによって市場の成長が加速されます。さらに、医療従事者による遠隔医療および遠隔患者モニタリングソリューションの広範な採用、特に新型コロナウイルス感染症(COVID-19)のパンデミックにおける採用により、医療機関は対象範囲を拡大し、遠隔でケアを提供し、サービスの継続性を維持することが可能となり、現代の医療提供に不可欠なものとなり、市場の成長を促進しました。

地域別内訳:

ヨーロッパ

北米

アジア太平洋

中東およびアフリカ

中南米

北米は市場で明確な優位性を示している

また、このレポートでは、ヨーロッパ、北米、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米市場ではデジタルヘルステクノロジーの導入と実施が広く行われています。さらに、この地域では確立された高度なヘルスケアインフラがITソリューションの統合に強固な基盤を提供しており、医療施設は患者ケアと業務効率の向上のために新しいテクノロジーを迅速に採用しています。さらに、電子カルテ(EHR)やその他の医療ITソリューションの利用を促進する政府の積極的な取り組みや規制により、EHRの有効利用を奨励するインセンティブプログラムや義務化が広く採用され、医療機関がデジタルヘルスシステムを導入するよう促しており、これもまた大きな成長要因となっています。

これに加えて、この地域では研究とイノベーションに重点的に取り組んでいるため、高度な医療ITソリューションの開発が促進されています。また、北米には多数の大手IT企業や新興企業が拠点を構えており、ヘルスケア業界の進化するニーズに対応する革新的な製品やサービスを継続的に投入しています。さらに、慢性疾患の増加と高齢者人口の増加により、遠隔患者モニタリング、遠隔医療サービス、個別ケアのためのデータ分析を可能にする医療ITソリューションの需要が高まっており、これが市場の成長を後押ししています。

競合状況

現在、市場の主要企業は、自社の地位を強化し、競争力を維持するためにさまざまな戦略を採用しています。 それらの企業は、継続的に革新し、新しい高度なソリューションを導入するための研究開発(R&D)を優先し、医療提供者に包括的で高度なITソリューションを提供するために、人工知能(AI)、ブロックチェーン、モノのインターネット(IoT)などの先進技術への投資を行っています。さらに、企業はサイバーセキュリティを優先し、機密性の高い患者データを保護し、潜在的な侵害を防止しています。また、強固なセキュリティ対策とデータプライバシー規制の順守により、医療機関や患者からの信頼が得られ、市場でのソリューションの訴求力が高まります。さらに、企業はウェビナー、セミナー、ホワイトペーパーなどを通じて、専門知識や業界の洞察力を示すソートリーダーシップの取り組みに参加し、医療従事者に対して最新のトレンド、ベストプラクティス、ソリューションの利点について教育し、市場での権威を強化しています。

本レポートでは、市場における競争環境について包括的な分析を提供しています。また、主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

General Electric Company

Koninklijke Philips N.V

Siemens Healthineers AG

Cerner Corporation

Allscripts Healthcare Solutions, Inc.

Wipro Limited

Oracle Corporation

International Business Machines (IBM) Corporation

SAS Institute Inc.

Dell Technologies Inc.

McKesson Corporation

Epic Systems Corporation

Athenahealth, Inc.

Infor, Inc.

最近の動向:

2023年5月、医療グループおよび医療システム向けのネットワーク対応ソフトウェアおよびサービスを提供する大手プロバイダーである Athenahealth, Inc.は、LCH health and community services が athenaOne、athenahealth の統合型クラウドベース電子カルテ(EHR)、患者エンゲージメントソリューション、医療請求、および athenaOne Dental を導入し、患者と医療従事者に対して統一されたエクスペリエンスを提供すると発表しました。

2022年3月、オラクル・コーポレーションは、顧客がワークロードをより高速かつ安全に、低コストで実行できるようにする新しいネットワーク、コンピューティング、およびストレージサービスと機能を開始しました。 顧客に柔軟なコアインフラストラクチャサービスを提供し、アプリケーション要件に合わせてリソースを自動的に最適化し、コストを大幅に削減します。

2021年10月、Cerner Corporationは、Cerner RevElate患者会計管理サービスを開始しました。これは、大規模な医療システムに対応するデータとワークフローを管理することで複雑性を最小限に抑え、臨床、請求、支払い業務のワークフローに影響を与えるものです。これにより、Cerner Millenniumの臨床主導型機能を維持・向上させるとともに、Soarian患者会計ソフトウェアの拡張可能なエンタープライズ機能を追加することが期待されています。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療IT市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品・サービス別市場規模

5.5 コンポーネント別市場規模

5.6 デリバリーモード別市場規模

5.7 エンドユーザー別市場規模

5.8 地域別市場

5.9 市場予測

6 製品・サービス別市場

6.1 ヘルスケアプロバイダー向けソリューション

6.1.1 市場動向

6.1.2 種類別市場

6.1.2.1 臨床ソリューション

6.1.2.1.1 市場動向

6.1.2.1.2 市場予測

6.1.2.2 非臨床医療ITソリューション

6.1.2.2.1 市場動向

6.1.2.2.2 市場予測

6.1.3 市場予測

6.2 ヘルスケア支払者ソリューション

6.2.1 市場動向

6.2.2 種類別市場内訳

6.2.2.1 薬局監査・分析システム

6.2.2.1.1 市場動向

6.2.2.1.2 市場予測

6.2.2.2 請求管理ソリューション

6.2.2.2.1 市場動向

6.2.2.2.2 市場予測

6.2.2.3 分析および不正管理ソリューション

6.2.2.3.1 市場動向

6.2.2.3.2 市場予測

6.2.2.4 会員資格管理ソリューション

6.2.2.4.1 市場動向

6.2.2.4.2 市場予測

6.2.2.5 プロバイダーネットワーク管理ソリューション

6.2.2.5.1 市場動向

6.2.2.5.2 市場予測

6.2.2.6 請求および会計(支払い)管理ソリューション

6.2.2.6.1 市場動向

6.2.2.6.2 市場予測

6.2.2.7 顧客関係管理ソリューション

6.2.2.7.1 市場動向

6.2.2.7.2 市場予測

6.2.2.8 人口健康管理ソリューション

6.2.2.8.1 市場動向

6.2.2.8.2 市場予測

6.2.2.9 その他

6.2.2.9.1 市場動向

6.2.2.9.2 市場予測

6.2.3 市場予測

6.3 医療ITアウトソーシングサービス

6.3.1 市場動向

6.3.2 タイプ別市場内訳

6.3.2.1 プロバイダーの医療ITアウトソーシングサービス市場

6.3.2.1.1 市場動向

6.3.2.1.2 市場予測

6.3.2.2 支払者のITアウトソーシングサービス

6.3.2.2.1 市場動向

6.3.2.2.2 市場予測

6.3.2.3 運用ITアウトソーシングサービス

6.3.2.3.1 市場動向

6.3.2.3.2 市場予測

6.3.3 市場予測

7 コンポーネント別市場規模

7.1 ソフトウェア

7.1.1 市場動向

7.1.2 市場予測

7.2 ハードウェア

7.2.1 市場動向

7.2.2 市場予測

7.3 サービス

7.3.1 市場動向

7.3.2 市場予測

8 デリバリー・モード別市場

8.1 オンプレミス

8.1.1 市場動向

8.1.2 市場予測

8.2 クラウドベース

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場

9.1 医療サービス提供者

9.1.1 市場動向

9.1.2 種類別市場内訳

9.1.2.1 病院

9.1.2.1.1 市場動向

9.1.2.1.2 市場予測

9.1.2.2 外来診療センター

9.1.2.2.1 市場動向

9.1.2.2.2 市場予測

9.1.2.3 訪問看護事業所、ナーシングホーム、介護付き住宅

9.1.2.3.1 市場動向

9.1.2.3.2 市場予測

9.1.2.4 診断・画像センター

9.1.2.4.1 市場動向

9.1.2.4.2 市場予測

9.1.2.5 薬局

9.1.2.5.1 市場動向

9.1.2.5.2 市場予測

9.1.3 市場予測

9.2 医療保険者

9.2.1 市場動向

9.2.2 タイプ別市場内訳

9.2.2.1 民間保険者

9.2.2.1.1 市場動向

9.2.2.1.2 市場予測

9.2.2.2 公的保険者

9.2.2.2.1 市場動向

9.2.2.2.2 市場予測

9.2.3 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場規模

10.1 欧州

10.1.1 市場動向

10.1.2 市場予測

10.2 北米

10.2.1 市場動向

10.2.2 市場予測

10.3 アジア太平洋

10.3.1 市場動向

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1329