市場規模

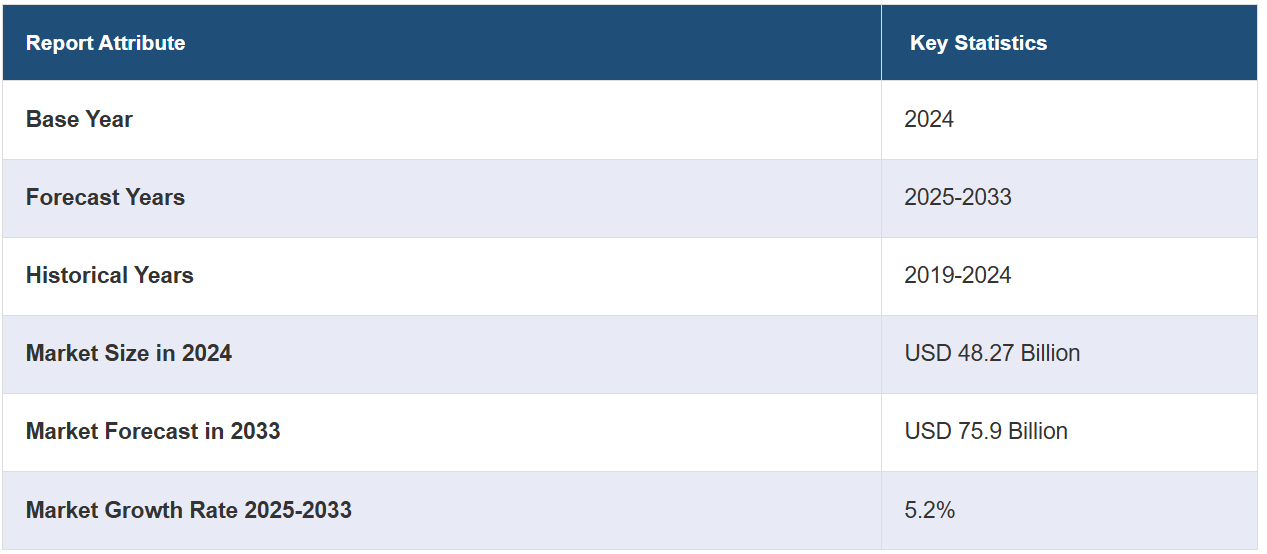

世界の血漿分画製剤市場規模は、2024年には482.7億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに759億米ドルに達すると予測しており、2025年から2033年のCAGRは5.2%と見込まれています。北米は現在、市場を支配しており、2024年には48.9%以上の市場シェアを占めています。慢性疾患の増加、先進的な血漿分離インフラ、技術革新、高齢者人口の増加、治療用途の拡大などが、この地域の市場成長を促進する要因となっています。

血漿分画製剤の世界市場は、血友病、免疫不全、自己免疫疾患などの慢性疾患や希少疾患の増加により、血漿由来療法の需要が高まっていることから、活況を呈しています。血漿分画技術の向上により、免疫グロブリン、アルブミン、凝固因子などの血漿分画製剤がより効率的に利用可能となり、市場の成長を後押ししています。これに加え、新興国におけるこれらの療法に対する需要の高まりと、医療インフラの改善が市場の拡大を支えています。さらに、革新的な血漿由来治療に対する規制当局の承認が増加し、その用途に対する認識が高まっていることも、世界的な普及を後押ししています。これとは別に、血漿分画製剤を必要とする状態になりやすい高齢者人口の増加や、関連する状態を早期に特定するのに役立つ高度な診断能力の利用拡大も、市場の上昇傾向をさらに後押ししています。

米国は現在、75.90%のシェアを占める主要市場として台頭しています。米国では約3万人から3万3千人の男性が罹患している血友病のような血液疾患を患う患者数が増加しているため、血漿分画製剤療法に対する需要も増加しています。また、高齢化も要因のひとつであり、高齢者は血漿分画製剤で治療可能な症状に罹患しやすくなります。 血漿の採取および分画技術の進歩により、これらの製品の効率性と可用性が向上しました。 米国は血漿の採取において重要な役割を果たしており、北米の血漿供給量の99%以上を占めています。 この広範な採取ネットワークは、国内の需要と世界的な供給の両方を支え、市場の成長をさらに促進しています。

血漿分画製剤市場の動向:

免疫グロブリンに対する需要の高まり

静脈内免疫グロブリンおよび皮下免疫グロブリンは、自己免疫疾患、免疫不全症候群、および複雑な症状を持つ患者の治療において重要な役割を果たす免疫グロブリンの一種です。世界保健機関(WHO)は、世界人口の約5%が自己免疫疾患であると推定しており、この割合は過去数十年で2倍に増加しています。米国立衛生研究所(NIH)によると、米国には約2000万人の自己免疫疾患患者がいるとされています。自己免疫疾患や免疫不全症の患者数が増加しているため、免疫グロブリン療法の必要性が高まっています。免疫グロブリンは、慢性炎症性脱髄性多発神経炎(CIDP)や原発性免疫不全症などの疾患に投与され、長期にわたる治療が必要となります。CSLベーリングやグリフォルスなどの血漿分画製剤企業が、免疫グロブリンの世界的な需要に応えるべく、さらなる研究と生産能力の拡大に多大な投資を行っていることが、市場の需要を後押ししています。

血漿の収集と処理の進歩

血漿の収集と処理技術の進歩は、世界的な血漿分画製剤市場に多大な利益をもたらします。免疫グロブリンや凝固因子濃縮製剤などの治療薬は、血漿の収集によって製造されます。例えば、CSL Plasma社は米国、欧州、アジアに350以上の血漿提供センターを擁しており、血漿収集のためのグローバルなネットワークを形成しています。このような広範なインフラネットワークにより、血漿がより入手しやすくなり、救命治療のための分画に必要な十分な量が確保できるようになっています。さらに、国際血漿品質プログラム(International Quality Plasma Program)は1,000を超える血漿提供センターを認定しており、収集プロセスの高品質を保証しています。 これらのセンターでは、自動血漿収集システムなどの最新技術が導入されています。 これにより、献血にかかる時間を短縮し、効率を高めることができます。 献血者を常に確保するためには、献血者自身を募り、安全かつ効率的にプロセス全体をカバーする必要があります。

生産における技術革新

技術の進歩は、血漿分画製剤の製造に革命をもたらし、そのプロセス全体を効率的かつ経済的にしています。例えば、CSLのような企業は現在、動的な価格設定モデルを導入しており、これにより血漿の寄付率を最大限に高めることができます。これにより、CSLは常に安定して血漿を確保でき、市場の状況に応じて利益を還元しながら、運営費を管理することができます。この戦略は、高度な分画技術と組み合わせることで、血漿の寄付1回あたりの収穫量を増やし、ドナーからより多くの製品を製造することを可能にします。例えば、CSLベーリングは、オーストラリアのメルボルンに20億米ドルを投じて、新しいグローバル本社と血漿分画工場を含むハイテク製造施設を建設しました。さらに、血漿の収集と処理の自動化により、血漿由来製剤の生産にかかる時間が大幅に短縮され、処理能力が向上しました。これらの技術革新は、最終製品の品質向上とともにコスト効率の改善にも貢献しています。このような技術の使用により、これらの重要な治療薬の安定供給が確保されます。これはある意味で、拡大を続ける血漿分画製剤市場と、世界的なこうした重要な薬剤の需要増加を支えることになります。

血漿分画製剤業界のセグメント化:

IMARC Groupは、世界の血漿分画製剤市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、用途、エンドユーザーに基づいて分類されています。

種類別分析:

アルブミン

第VIII因子

第IX因子

免疫グロブリン

高力価免疫グロブリン

その他

2024年には、免疫グロブリンが血漿分画製剤市場で最大のセグメントとなり、市場シェアの約48.7%を占めることが予測されます。この優位性は、免疫不全、神経疾患、自己免疫疾患の治療における幅広い治療用途に起因しています。原発性免疫不全症や慢性炎症性脱髄性多発神経障害などの疾患の有病率が増加していることが、その需要を牽引しています。生産技術の進歩と免疫グロブリン療法に対する認識の高まりも、その主導的地位にさらに貢献しています。さらに、新興地域における医療アクセスの拡大と血漿の寄付の急増も、このセグメントの追い風となっています。高齢化人口の増加に伴い、加齢に伴う疾患の治療の必要性が高まる中、免疫グロブリンは引き続き市場拡大の重要な要素となっています。

用途別分析:

血友病

低ガンマグロブリン血症

免疫不全疾患

フォン・ヴィレブランド病

その他

2024年までに、血友病AおよびBの有病率がますます高まり、血漿由来の凝固因子が定期的に投与されることで、血漿分画製剤市場は血友病が独占する可能性が高い。その上、治療における著しい技術進歩と、最先端の治療へのより容易なアクセス機会の増加が、市場拡大の大きな機会を提供しています。これに加えて、疾患に対する認識の向上と早期診断により、治療サイクルにおける患者数が増加し、血漿分画製剤部門における血友病用途の市場シェアが拡大しています。

エンドユーザー別分析:

病院

診療所

その他

2024年には、病院が血漿分画製剤市場を支配し、市場シェアの約63.5%を占める。血友病、免疫不全、神経疾患などの慢性および急性疾患に対する血漿療法の管理における中心的な役割により、病院が主要なエンドユーザーとなる。病院の高度なインフラと熟練した医療専門家の存在は、効率的な血漿分画製剤の投与を可能にし、大きなシェアを占める要因となっています。 慢性疾患の増加と血漿関連治療による入院患者の増加が相まって、需要はさらに高まっています。 また、免疫グロブリンや凝固因子を必要とする重症患者の主な治療の場となることも多く、市場における病院の主導的地位は揺るぎないものとなっています。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には北米が血漿分画製剤市場で最大の市場シェアを占め、48.9%以上を占める見通しです。これは主に、確立された血漿収集ネットワーク、高度な医療インフラ、および血漿分画技術の大幅な改善によるものです。この地域では、血友病や免疫不全症などの慢性疾患や希少疾患の有病率が高いことから、血漿由来療法に対する需要がさらに高まっています。政府による有利な政策、広範な研究開発活動、血漿由来治療に対する認識の高まりが、市場成長の要因となっています。また、強固なサプライチェーンと高度な医療を必要とする高齢者人口の増加も、市場拡大の要因となっています

主な地域別要点:

米国の血漿分画製剤市場分析

米国の血漿分画製剤市場は、血友病、自己免疫疾患、免疫不全症などの慢性疾患や遺伝性疾患の有病率の高さによって牽引されています。米国疾病対策センター(CDC)によると、米国では3万3000人の男性が血友病を患っており、凝固因子製剤の安定した需要が生まれています。自己免疫疾患は米国で2,350万人に影響を及ぼしており、免疫グロブリン療法の成長を促進しています。米国は血漿由来製品の革新において世界をリードしており、グリフォルスやCSLベーリングなどの大手企業が治療法の選択肢を広げています。成長は強力な収集インフラによって支えられており、現在、米国全土に約1,000の血漿提供センターが点在していると、血漿タンパク質治療協会は述べています。連邦政府の政策、血漿を利用した治療に対するメディケアおよびメディケイドの適用により、こうした治療を必要とする人々が確実に治療を受けられるようになっています。高度な分画技術により、生産が容易になると同時に治療効果も向上しています。高齢化が進み慢性疾患の患者が増加する中、米国は引き続き血漿由来療法の重要な中心地であり、特に、進化する医療ニーズに対応するための多額の研究開発投資と官民連携が顕著です。

欧州の血漿分画製剤市場分析

欧州における血漿分画製剤の市場は、血友病、自己免疫疾患、その他の遺伝性タンパク質異常症の治療に対する需要の高まりにより成長しています。 世界血友病連盟によると、2019年には血友病Aの有病率は10万人の男性あたり17.1人、血友病Bは10万人の男性あたり3.8人と推定されています。欧州には凝固因子製剤を必要とする患者が数多くいます。関節リウマチや全身性エリテマトーデスなどの自己免疫疾患も増加傾向にあります。免疫グロブリン製剤による原発性および二次性免疫不全症の治療も増加しています。例えば、ドイツやフランスでは、増加する治療需要に応えるため、血漿収集インフラに多額の投資を行っています。欧州医薬品庁(EMA)も、血漿分画製剤が安全かつ有効性の高い基準を満たしていることを保証し、この地域におけるイノベーションの推進を継続しています。さらに、ヨーロッパでは人口の高齢化により、慢性疾患、特に免疫不全症に対する血漿分画製剤治療の需要が高まっています。

アジア太平洋地域の血漿分画製剤市場分析

アジア太平洋地域では、血友病や先天性免疫不全症などの慢性疾患の患者数が増加しているため、血漿分画製剤市場が著しく成長しています。2016年の世界血友病連盟(WFH)の調査によると、世界で184,723人いる血友病患者(PWH)の約30%がアジア太平洋地域に居住しており、凝固因子製剤の需要を裏付けています。この地域では自己免疫疾患の報告が増加しています。原発性免疫不全症の認知度も高まっており、業界レポートによると、世界では1,200人に1人が原発性免疫不全症を患っているとされています。中国では、血漿の収集と分画施設に多額の投資が行われています。日本では、ギラン・バレー症候群などの臨床応用における免疫グロブリン治療が急増しており、市場の需要が高まっています。現地企業とグローバル企業の業務提携により、この需要を満たす高品質な血漿由来治療薬の供給が確保されています。

中南米の血漿分画製剤市場分析

中南米の血漿分画製剤市場は、血友病やその他の遺伝性タンパク質障害の発生率の高まりによって促進されています。米国立衛生研究所(NIH)によると、2020年には、この地域では2,863人の血友病患者が報告され、そのうち82%が血友病A、18%が血友病Bであった。コロンビアのボゴタでは、人口10万人あたり8.3件という最も高い発生率が記録された。血友病A患者のうち、60%が主に男性にみられる重症型でした。自己免疫疾患や原発性免疫不全症も蔓延しており、免疫グロブリン療法が用いられています。ブラジルなどの国々では、需要の高まりに対応するため、血漿の収集と製造の改善が進められています。現地および外国の製薬会社間の協力と連携により、高度に洗練された血漿由来製品の入手が容易になっています。啓発キャンペーンや政府の健康プログラムにより、診断と治療率が改善されています。自給自足と血漿インフラへの投資拡大に重点的に取り組むことで、ラテンアメリカは医療の課題と、より多くの人々への血漿由来療法の普及に取り組んでいます。

中東およびアフリカの血漿分画製剤市場分析

中東およびアフリカにおける血漿分画製剤市場は、血友病やその他の出血性疾患の存在によって牽引されています。米国国立医学図書館によると、凝固因子 VIII(FVIII)および IX(FIX)の欠乏状態である血友病 A および B の推定有病率は、イラク、イラン、エジプト、サウジアラビアなどの国々では10万人あたり1.4~8.1人となっています。この地域では、関節内出血や自然出血の予防には、静脈内投与の遺伝子組み換えまたは血漿由来の凝固因子製剤による予防が一般的です。半減期延長型(EHL)の凝固因子製剤やエミシズマブのような皮下療法は、治療の負担を軽減し、患者の生活の質を大幅に改善しました。南アフリカやアラブ首長国連邦(UAE)などの国々は、これらの療法へのアクセスを改善するために血漿インフラを構築しています。ノボ ノルディスクなどの業界リーダーは、専門家による共同会議を開催し、血友病ケアにおける継続的な課題に光を当て、その管理を改善するための地域戦略を導いています。

競合状況

世界の血漿分画製剤市場は、激しい競争が特徴であり、主要企業は市場での地位を強化するために、イノベーション、戦略的提携、地理的拡大に重点的に取り組んでいます。大手企業が業界を支配しており、先進的な研究開発能力を活用して、新たな血漿由来療法を導入しています。また、高品質な製品の安定供給を確保するために、血漿収集インフラや高度な分画技術にも多額の投資を行っています。武田薬品工業によるShire社の買収に代表される戦略的M&Aは、市場シェアのさらなる集中化につながっています。新興国市場では、血漿収集センターの拡大や未充足の医療ニーズへの対応により、新興企業が勢いを増しています。新たな治療法に対する規制当局の承認や臨床試験への投資の増加は、競争の力学に影響を与えています。

本レポートでは、血漿分画製剤市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を掲載しています。

Baxter International Inc.

Bayer AG

CSL Limited

Fusion Health Care Pvt. Ltd.

Grifols S.A.

Kedrion S.p.A.

LFB S.A.

Octapharma AG

Sanofi S.A.

Takeda Pharmaceutical Company Limited

最新ニュースと動向:

2024年10月:Biotestは、SteinCaresと提携し、血漿由来の第VIII因子製剤であるヘモクチンを、ラテンアメリカ(チリ、メキシコ、ペルー)の血友病A患者に提供することを明らかにした。

2024年9月:CSLは、武漢の血漿収集および分画事業を売却したと報告した。これは、CSLの戦略転換とグローバル事業の継続的な最適化の一環である。

2024年2月:Grifolsは、代償不全性肝硬変に対するアルブミン長期治療、免疫学におけるトリモジュリン、後天性フィブリノーゲン減少症に対するBT524など、2024年に複数の第III相試験の結果を発表する予定である。また、BT524の規制当局への申請も計画されている。

2023年12月:PlasmaGen Biosciencesは、国際展開、製品開発、運転資金の調達を目的として、Artian Investmentsおよびその他の投資家から2億2500万ルピーを調達したと発表した。同社は最近、年間50万リットルの生産能力を持つインド初の血漿分画製剤製造施設をベンガルールに開設した。

2023年5月:PlasmaGen Biosciencesは、インドおよび新興市場におけるアルブミン、免疫グロブリン、凝固因子などの血漿由来製品の供給改善を目的として、バンガロールのコラーに最先端の製造施設を設立したと発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の血漿分画製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 アルブミン

6.1.1 市場動向

6.1.2 市場予測

6.2 第 VIII 因子

6.2.1 市場動向

6.2.2 市場予測

6.3 第IX因子

6.3.1 市場動向

6.3.2 市場予測

6.4 免疫グロブリン

6.4.1 市場動向

6.4.2 市場予測

6.5 高免疫グロブリン

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 用途別市場

7.1 血友病

7.1.1 市場動向

7.1.2 市場予測

7.2 低ガンマグロブリン血症

7.2.1 市場動向

7.2.2 市場予測

7.3 免疫不全疾患

7.3.1 市場動向

7.3.2 市場予測

7.4 フォン・ヴィレブランド病

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診療所

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5371