市場規模

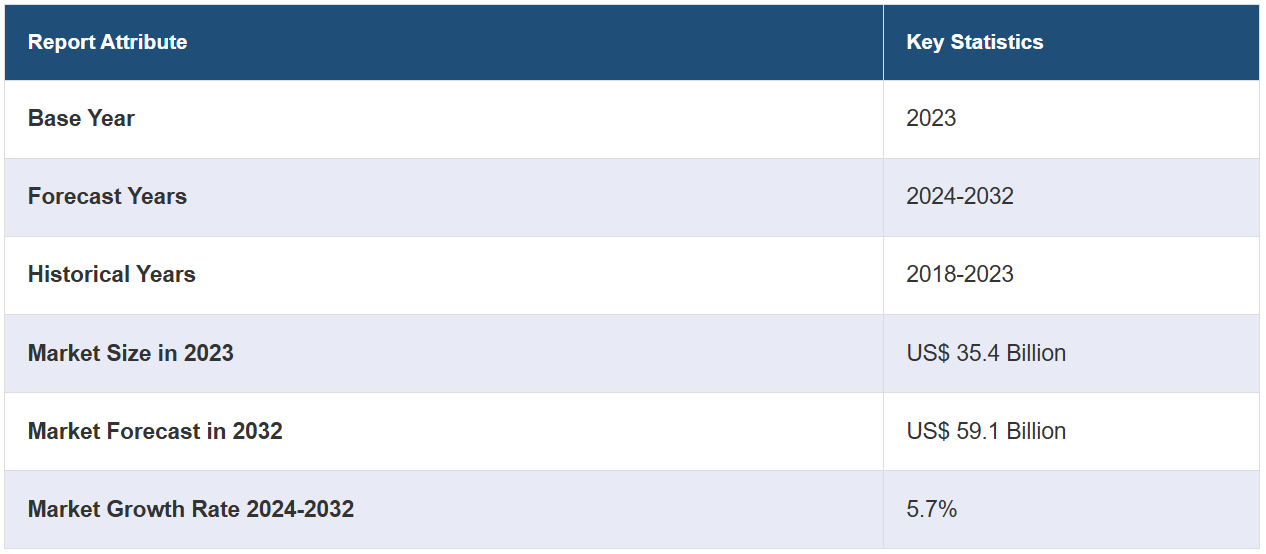

世界の動物用医薬品市場規模は2023年に354億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が591億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.7%になると予測しています。ペットの飼育数の増加、診断と治療における著しい技術進歩、家畜の食品安全性と疾病管理に対するニーズの高まり、動物衛生を推進する政府の取り組み、同分野における継続中の研究開発、生産動物とコンパニオンアニマルの両方における獣医療の需要などが、市場を牽引する主な要因となっています。

動物用医薬品は、動物の健康と幸福に焦点を当てた医学の専門分野です。さまざまな動物種の病気、怪我、疾患の診断、治療、予防を扱います。 動物の健康、福祉、公衆衛生の促進において重要な役割を果たしています。 動物用医薬品の訓練を受けた専門家である獣医師は、家庭で飼われているペット、家畜、野生動物、実験動物など、動物の医療ケアを担当します。獣医師は、綿密な検査を行い、診断テストを実施し、薬を処方し、手術を行い、予防接種などの予防的ケアを提供します。 動物用医薬品の分野は、内科、外科、皮膚科、放射線科、病理学、歯科など、さまざまな分野に分かれています。 獣医師は、ペットの飼い主、畜産農家、動物園の飼育員、その他の動物関連業界の専門家と緊密に連携し、担当する動物の健康を確保します。

特に都市部ではペットを飼う人が増えており、動物用医薬品への需要が高まっています。ペットの飼い主は、定期的な健康診断や予防接種、健康管理などの動物用医薬品的サービスをますます求めるようになっており、これが市場の成長を促進しています。さらに、動物福祉や予防医療への関心が高まり、動物に対する医療の重要性に対する認識が高まっています。ペットの飼い主や畜産農家は、動物の健康と幸福を総合的に確保するために、定期的に獣医の診察を受けることの重要性を認識しています。この他にも、近年、動物から人間に感染する人畜共通感染症が大きな注目を集めています。さらに、鳥インフルエンザや新型コロナウイルス感染症(COVID-19)などの病気の発生により、こうした病気の予防と抑制に効果的な動物用医薬品の必要性が浮き彫りになり、動物医療への投資が増加しています。これに加えて、食肉や乳製品、その他の動物由来の食品に対する需要の高まりにより、家畜生産における動物用医薬品の必要性も高まっています。 食の安全基準を維持し、高まる消費者需要に応えるためには、家畜の健康と福祉を確保することが極めて重要です。 これに加えて、画像診断、臨床検査、外科的技術などの動物用医薬品技術の進歩により、動物の疾病の診断と治療が大幅に改善されています。さらに、動物の健康と福祉を目的とした政府規制や取り組みは、市場形成において重要な役割を果たしています。

動物用医薬品市場のトレンド/推進要因:

ペットの飼育数の増加

ペットの飼育数の増加傾向は、市場の重要な推進要因となっています。ペットを飼う人が増えるにつれ、獣医サービスに対する需要も増加します。ペットの飼い主は、ペットの健康と幸福を確保するために、定期的な獣医ケアの重要性をますます認識するようになっています。予防接種、定期検診、ノミやダニ、歯の病気などの一般的な症状の治療といった予防措置を求める傾向が高まっています。 獣医サービスに対する需要の高まりは、動物用医薬品を専門とする診療所、病院、製薬会社にとってのビジネスチャンスを生み出しています。 また、ペットの飼い主とペットとの間に生まれる情緒的なつながりが、ペットの健康維持への投資意欲を促進し、さらなる市場の成長につながっています。

技術の進歩

技術の進歩は動物用医薬品の分野に革命をもたらし、市場の成長を促進しています。デジタルX線撮影や超音波診断などの画像診断技術の革新により、より正確で迅速な診断が可能になりました。高度な検査方法により、より迅速かつ正確な病気の特定が可能になりました。低侵襲手術やレーザー手術などの外科的技術の進歩により、患者の回復が早まり、回復までの期間が短縮されました。これらの技術の進歩は、ケアの質を高めるだけでなく、獣医サービスの需要も増加させます。これらの技術を採用する獣医診療所は競争優位性を獲得し、最先端のケアを求めるより多くの顧客を引き付けることができます。

家畜生産と食品安全性

家畜生産における動物用医薬品の需要は、動物の健康、福祉、食品安全性を確保する必要性によって促進されています。世界人口の増加と食肉消費量の増加に伴い、畜産農家は動物由来の食品に対する需要を満たすという課題に直面しています。家畜の健康と生産性を維持する上で重要な役割を果たしています。定期的な動物用医薬品的ケア、疾病予防プログラム、適切な管理手法は、より高品質な製品の生産に貢献し、食中毒のリスクを低減します。食品の安全性や動物の倫理的扱いに対する消費者の懸念は、家畜産業における強固な動物用医薬品的ヘルスケアの必要性をさらに強調しています。その結果、動物用医薬品および動物健康管理への投資は増加を続け、市場の拡大を支えています。

動物用医薬品業界の区分:

IMARC Groupは、世界の動物用医薬品市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、動物種、投与経路、流通チャネルに基づいて市場を分類しています。

製品別内訳:

医薬品

抗感染症

抗炎症

寄生虫駆除

ワクチン

不活化ワクチン

弱毒化ワクチン

遺伝子組み換えワクチン

薬用飼料添加物

アミノ酸

抗生物質

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、医薬品(抗感染症薬、抗炎症薬、寄生虫駆除薬)、ワクチン(不活化ワクチン、弱毒化ワクチン、遺伝子組み換えワクチン)、薬用飼料添加物(アミノ酸および抗生物質)が含まれます。

医薬品は、動物の疾病や症状の治療や管理において重要な役割を果たしています。動物用医薬品には、抗生物質、抗炎症薬、抗寄生虫薬、鎮痛薬、ホルモン療法など、幅広い医薬品が含まれます。これらの医薬品は、動物の健康上のさまざまな問題に対処するために、動物用として特別に処方され、承認されています。動物用医薬品市場は、効果的な治療法の必要性、医薬品開発の進歩、動物疾病の蔓延の増加によって牽引されています。

ワクチンは動物の免疫反応を刺激し、特定の病気に対する保護を提供します。 獣医用ワクチンは感染症の蔓延を防ぎ、動物における感染症の深刻度を軽減します。 ワクチンはコンパニオンアニマルや家畜の両方に使用され、動物全体の健康と幸福に貢献しています。 獣医用ワクチンの需要は、予防医療への意識の高まり、ワクチン接種プログラムを推進する政府規制、動物集団における疾病管理への重点化によって牽引されています。

薬用飼料添加物は、特定の医薬品や栄養補助剤を動物に与えるために飼料に添加される物質です。これらの添加物には、動物の健康を改善し、成長を促進し、病気の予防と管理を行うために、医薬品、ビタミン、ミネラル、その他の生物活性化合物が含まれています。薬用飼料添加物は、家畜生産において一般的に使用されており、飼料効率の最適化、疾病予防、動物全般の健康維持に貢献しています。薬用飼料添加物の市場は、飼料品質の改善に対する需要、大規模農場における効率的な疾病予防の必要性、家畜産業における生産性の最大化の重視によって牽引されています。

動物種別内訳:

生産

コンパニオン

生産用が市場で最大のシェアを占めている

動物種別の市場の詳細な内訳と分析も、このレポートで提供されている。これには、生産用とコンパニオンアニマルが含まれる。レポートによると、生産用が最大の市場シェアを占めている。

生産用動物市場には、牛、豚、家禽、羊、魚などの家畜や家禽が含まれる。これらの動物は主に、肉、牛乳、卵、その他の動物由来製品のために飼育されています。産業用動物に対する動物用医薬品的ケアは、疾病予防、群れの健康管理、生殖衛生、栄養に重点を置いています。産業用動物市場は、動物性タンパク質に対する世界的な需要の高まり、畜産の実践における進歩、食品安全性の確保の必要性、持続可能で効率的な生産方法の重視によって牽引されています。

コンパニオンアニマルの市場には、犬や猫などの家庭で飼われるペットや、鳥類、爬虫類、小型哺乳類などのエキゾチックアニマルが含まれます。コンパニオンアニマルのケアには、予防ケア、ワクチン接種、定期検診、歯科ケア、さまざまな健康状態の治療など、幅広い獣医サービスが含まれます。コンパニオンアニマル市場は、ペット飼育数の増加傾向、ペットの健康と幸福に対する意識の高まり、ペットの飼い主とペットとの間の情緒的な結びつき、そして高品質な獣医療、診断、医薬品、ペット用品に対する需要によって牽引されています。ペットの健康への注目と、そのケアへの投資意欲が、この市場セグメントの成長に貢献しています。

投与経路別内訳:

経口

非経口

局所

非経口投与が市場を独占

本レポートでは、投与方法別に市場を詳細に分類し、分析しています。これには、経口投与、非経口投与、局所投与が含まれます。レポートによると、非経口投与が最大のセグメントを占めています。

経口投与とは、通常、錠剤、カプセル、液体、または飼料添加物の形態で、経口経路を通じて動物用医薬品または治療を行うことを指します。経口投与は、その利便性と使いやすさから、動物用医薬品では一般的に使用されています。投与量を制御でき、効果が長続きし、飼い主が直接投与したり、餌に混ぜたりすることができます。動物用医薬品における経口投与製品の市場は、幅広い経口薬の入手可能性、非侵襲的な投与方法の選択肢、自宅や農場などで動物に簡単に投与できる薬の必要性によって牽引されています。

非経口投与は、動物用医薬品や治療薬を、注射(静脈内、筋肉内、皮下)や輸液、移植など、消化管以外の経路で投与する方法です。非経口投与は、急速に吸収され即効性があるため、緊急時や重篤な症状、正確な投与が必要な状況に適しています。動物用医薬品における非経口投与製品の市場は、即効性のある医薬品へのニーズ、薬物を管理下で正確に投与する能力、および産業動物やコンパニオンアニマルにおける注射用ワクチン、抗生物質、麻酔薬、その他の治療法への需要によって牽引されています。

局所投与は、動物たちの皮膚や粘膜に動物用医薬品的薬剤や治療を直接塗布する方法です。 軟膏、クリーム、スプレー、粉末、スポットオン治療などがこれに含まれます。 局所投与は、皮膚疾患、外部寄生虫、創傷ケア、眼や耳の疾患などの局所治療に一般的に使用されます。 局所治療効果、塗布の容易さ、全身性の副作用の低減などの利点があります。動物用局所投与製品の市場は、コンパニオンアニマルおよび産業用動物向けの皮膚疾患治療薬、ノミ・ダニ駆除剤、創傷管理ソリューション、その他の局所用医薬品に対する需要によって牽引されています。

流通チャネル別内訳:

動物病院および診療所

ポイントオブケア検査/院内検査

その他

動物病院および診療所が最大の流通チャネルを占めています

流通チャネル別の詳細な内訳と分析も報告書に記載されています。これには、動物病院および診療所、ポイント・オブ・ケア検査/院内検査、その他が含まれます。報告書によると、動物病院および診療所が最大の市場シェアを占めています。

動物病院および診療所は、動物に対する主な医療サービス拠点として、診察、診断、治療、手術、予防医療など、幅広い獣医療サービスを提供しています。また、設備の整った検査室や薬局サービスを備え、さまざまな動物用医薬品や製品へのアクセスも確保しています。動物病院や診療所は、処方薬、専門食、その他の動物用製品の流通において重要な役割を果たしています。動物病院や診療所は、多種多様な動物用医薬品や用品の入手を確保するために、製薬会社や流通業者と提携している場合が多くあります。

院内検査とも呼ばれるポイントオブケア検査とは、動物病院や動物病院の現場で実施される診断検査を指します。 これらの検査では迅速かつ即時の結果が得られるため、獣医師は迅速な治療判断を下すことができます。 ポイントオブケア検査には、血液検査、尿検査、画像診断技術、分子診断など、さまざまな診断方法が含まれます。迅速かつ正確な診断、利便性、そして動物への即時対応の必要性が高まっていることが、POCT市場を牽引しています。 動物病院や病院は、診断能力を強化し、包括的な獣医サービスを迅速に提供するために、POCT機器やキットに投資しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、動物用医薬品市場は北米が最大となっています。

北米は米国とカナダから構成されており、両国には獣医療システムが確立されており、コンパニオンアニマルおよび産業用動物の飼育頭数も多い。北米市場は、ペットの飼育頭数の増加、高品質な動物医療への需要の高まり、獣医療技術の進歩、動物福祉への強い関心といった要因によって牽引されている。この地域には、獣医病院、診療所、専門獣医ケアプロバイダーのネットワークが十分に発達しています。また、研究開発への多額の投資が行われ、新しい動物用医薬品、ワクチン、診断ツールの導入につながっています。さらに、動物衛生と福祉に関する厳しい規制が設けられていることも、獣医製品やサービスの需要を後押ししています。

ヨーロッパは、英国、ドイツ、フランス、イタリアなどの国々を含む、動物用医薬品の重要な市場です。ヨーロッパの市場は、コンパニオンアニマルの人口の多さ、予防医療への強い関心、厳格な規制基準、そしてペットの飼育率の高さといった要因によって牽引されています。ヨーロッパ諸国では、動物病院、病院、専門センターの幅広いネットワークを備えた、確立された獣医療システムが存在しています。この地域では、ワクチン接種プログラム、疾病管理、人獣共通感染症に関連する公衆衛生上の懸念の重要性が強調されています。さらに、ヨーロッパでは獣医療技術、研究協力、革新的な治療法への投資が進歩しており、市場の成長をさらに促進しています。

アジア太平洋地域は、動物用医薬品市場の急速な成長を遂げている地域です。この地域には、中国、日本、インド、オーストラリア、東南アジアの新興経済国などが含まれます。アジア太平洋地域の市場は、可処分所得の増加、都市化、ペットの飼育数の増加、動物由来の食品に対する需要の高まりなどの要因によって牽引されています。アジア太平洋地域には、コンパニオンアニマルと産業用動物の両方が多数生息しており、動物医療サービスの需要につながっています。また、この地域では西洋の動物用医薬品の実践が採用されるケースが増え、動物福祉や予防医療への関心が高まっています。中流階級の拡大と畜産業の進化に伴い、高度な動物用医薬品製品、診断ツール、ワクチン、医薬品に対するニーズが高まっています。アジア太平洋地域の市場は、動物用医薬品のインフラ、研究開発、動物衛生と福祉を推進する政府の取り組みへの投資によって支えられています。

競合状況

主要企業は、新薬、ワクチン、診断ツール、治療法を開発するために、研究開発に多額の投資を行っています。研究開発の取り組みは、動物用医薬品の有効性、安全性、利便性の向上に重点を置くとともに、動物の健康状態に対する新たな治療法の開発にも重点を置いています。各企業は、研究機関や動物用医薬品の専門家と協力し、この分野における最先端の技術を維持しています。さらに、主要企業は新製品、新技術、または知的財産権の取得やライセンス供与により、製品ポートフォリオの拡大に努めています。これにより、動物用医薬品、ワクチン、診断薬、栄養補助食品、その他のヘルスケア製品を総合的に提供することが可能になります。この他にも、主要企業は未開拓の機会を活用するために、新市場への参入と地理的拡大を目指しています。これには、新たな顧客基盤と流通網へのアクセスを獲得するためのパートナーシップの構築、流通契約、または現地企業の買収が含まれます。さらに、市場の主要企業は、動物病院、病院、研究機関、大学との提携やパートナーシップにも取り組んでいます。これらの提携は、製品開発の推進、臨床試験の実施、市場の拡大を目的としています。さらに、マーケティングやプロモーション活動にも投資し、自社の製品やサービスに対する認知度を高めています。獣医師、ペットの飼い主、畜産農家を対象に、デジタルマーケティング、会議、動物関連イベント、教育プログラムなど、さまざまなチャネルを活用しています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Archer-Daniels-Midland Company

Boehringer Ingelheim GmbH

Cargill Incorporated

Ceva Santé Animale

Dechra Pharmaceuticals PLC

Elanco Animal Health Incorporated

Evonik Industries AG

Merck & Co. Inc.

Neogen Corporation

Vetoquinol S.A.

Virbac

Zoetis Inc.

最近の動向:

2022年4月、世界的な動物用医薬品メーカー大手のElanco Animal Health Incorporatedと、細胞プログラミングの水平型プラットフォームの大手企業であるGinkgo Bioworksは、動物用健康のための新規プロバイオティクス、生理活性分子、微生物医薬品、微生物モニタリングサービスの開発、導入が期待される微生物叢イノベーション企業であるBiomEditの立ち上げを発表しました。

Ceva Sante AnimaleはArtemis Technologies Inc.を買収しました。この戦略的動きにより、Ceva Santé Animaleは動物における狂犬病対策に特化した製品ラインナップを強化することが可能になります。

Archer-Daniels-Midland Companyは最近、ペットフードやサプリメントの配合に使用される最先端技術であるGnubiotics AMOBIOMEのライセンスを取得しました。Gnubiotics AMOBIOMEは、動物の腸内微生物叢における特定の有益な細菌をターゲットとするユニークなプレバイオティクスです。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の動物用医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 医薬品

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 抗感染症

6.1.2.2 抗炎症

6.1.2.3 寄生虫駆除

6.1.3 市場予測

6.2 ワクチン

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 不活化ワクチン

6.2.2.2 弱毒化ワクチン

6.2.2.3 組み換えワクチン

6.2.3 市場予測

6.3 薬用飼料添加物

6.3.1 市場動向

6.3.2 主要セグメント

6.3.2.1 アミノ酸

6.3.2.2 抗生物質

6.3.3 市場予測

7 動物種別の市場内訳

7.1 生産

7.1.1 市場動向

7.1.2 市場予測

7.2 コンパニオンアニマル

7.2.1 市場動向

7.2.2 市場予測

8 投与経路別市場

8.1 経口

8.1.1 市場動向

8.1.2 市場予測

8.2 非経口

8.2.1 市場動向

8.2.2 市場予測

8.3 外用

8.3.1 市場動向

8.3.2 市場予測

9 流通チャネル別市場規模

9.1 動物病院および診療所

9.1.1 市場動向

9.1.2 市場予測

9.2 臨床検査/院内検査

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5627