市場概要

世界のバッテリーリース&スワッピング市場規模は、2023年に29億米ドルと推定され、2024年から2030年にかけて年平均成長率46.9%で成長すると予測されている。市場成長の主因は、効率的で利用しやすい電気自動車(EV)ソリューションに対する需要の高まりである。都市化が加速し、持続可能な交通手段へのニーズが高まる中、バッテリースワップは従来の充電方法に代わる迅速な代替手段を提供し、ユーザーは数分で消耗したバッテリーをフル充電されたものと交換することができる。このモデルは充電に伴うダウンタイムを大幅に削減するため、人口密集地で普及している電動スクーターや自転車などのマイクロモビリティ・ソリューションには特に魅力的だ。

さらに、「BaaS(Battery as a Service)」モデルは、消費者がバッテリーを購入するのではなく、リースすることで、EVの初期コストを下げ、普及を促進することができるため、人気を集めている。さらに、特にアジアなどの地域では、バッテリーの交換インフラの拡大が、交通の電化を目指す政府のイニシアティブによって支えられている。このインフラは、バッテリー管理を容易にするだけでなく、集中充電とエネルギー配給を可能にすることで、電力網への圧力を緩和するのにも役立つ。

電動モビリティを促進する政府のインセンティブや政策は、バッテリー交換インフラの確立を促し、リースモデルの成長をサポートするため、この市場をさらに強化する。バッテリー技術が向上し続け、価格が下がるにつれて、市場は大幅に拡大すると予測され、10年後までの成長率は毎年24%を超えると予測されている。

バッテリー・リースとスワッピング市場は、主にスワッピング・ステーションの初期設定コストが高いことと、バッテリー技術間で標準化が進んでいないことが大きな阻害要因となっている。バッテリー交換インフラを確立するには、土地、設備、バッテリー在庫に多額の投資が必要であり、潜在的な事業者の足かせとなる可能性がある。さらに、バッテリーの設計や仕様の多様性は、普遍的なスワッピングシステムの開発を複雑にし、ステーションが様々な電気自動車のモデルに対応することを困難にする。

バッテリー・リースとスワッピング市場は、電気自動車(EV)の需要拡大と効率的な充電ソリューションの必要性によって、大きなビジネスチャンスをもたらしている。都市化が進むにつれ、バッテリー交換ステーションは人口密集地に戦略的に配置され、公共充電インフラが限られているという課題に対処することができる。バッテリー・アズ・ア・サービス(BaaS)モデルは、消費者が車両購入とは別にバッテリーをリースできるようにすることで、初期費用を削減し、購入しやすい価格を実現するものである。

4輪車セグメントは2023年に40.88%の最大の売上シェアを占めた。4輪車用バッテリーのリース・スワッピング市場は、電気自動車(EV)の普及と効率的な充電ソリューションの必要性によって急速に発展している。この市場により、EV所有者は消耗したバッテリーを10分以内にフル充電されたものと交換できるようになり、従来の充電方法と比べてダウンタイムが大幅に短縮される。主な推進要因としては、低排出ガス車に対する需要の高まりや、電動モビリティを推進する政府の取り組みが挙げられる。しかし、初期設定コストの高さやバッテリー技術の標準化不足といった課題が、普及の妨げになる可能性がある。

二輪車用バッテリーのリース・スワッピング市場は、電動二輪車(E2W)需要の高まりと効率的な充電ソリューションの必要性に後押しされ、大きな成長を遂げている。このモデルは、ユーザーがバッテリーをリースすることで、電気自動車の購入に伴う初期費用を削減することを可能にする。バッテリー交換は、従来の充電に代わる迅速で便利な代替手段を提供し、ユーザーは消耗したバッテリーを数分でフル充電のものと交換することができる。

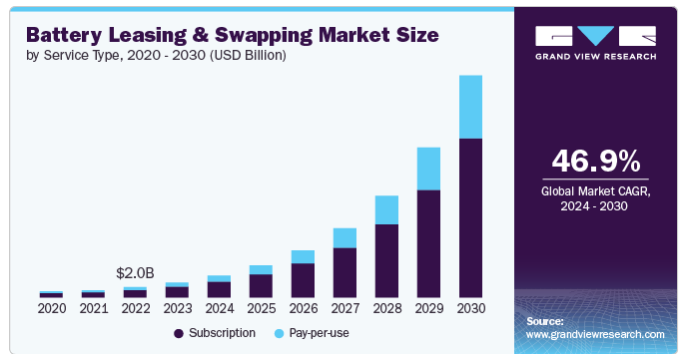

サブスクリプション・セグメントは2023年に72.82%の最大市場シェアを占めた。サブスクリプション・ベースのバッテリー・リースとスワッピング市場は、柔軟性と費用対効果が特徴で、消費者は所有に伴う高額な初期費用なしに電気自動車(EV)バッテリーを利用できる。このモデルでは、利用者は月額料金を支払ってバッテリーを利用することができるため、新しい技術が利用可能になると、簡単にアップグレードすることができる。この市場は、柔軟な価格設定と所有モデルを好む若い消費者、特にZ世代とミレニアル世代に支持されている。

ペイ・パー・ユーズ型バッテリー・リースとスワッピング市場の成長は、柔軟でコスト効率の高い電気自動車(EV)ソリューションに対する需要の高まりが原動力となっている。このモデルでは、ユーザーはバッテリーの使用量のみを支払うことができるため、EV所有に伴う初期費用を大幅に削減することができる。消費者が従来の自動車所有に代わる手頃な選択肢を求める中、使用量に応じた支払い方式はバッテリーの劣化やメンテナンス・コストに対する懸念に対処する。さらに、通常10分以内に完了するバッテリー交換の利便性が、航続距離への不安を和らげ、EVの魅力を高めている。都市部でのバッテリー交換インフラの配備が進んでいることも、このモデルをさらに後押ししており、効率的な車両運用を必要とする通勤客や物流企業のニーズに応えている。

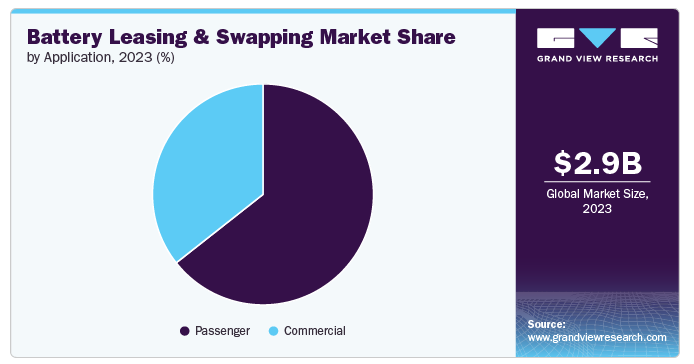

旅客セグメントは、2023年に64.38%の最大の売上シェアを占めた。乗用車用バッテリーのリース・スワッピング市場セグメントの成長は、電気自動車(EV)への需要の高まりと、バッテリー所有に伴う高額な初期費用が原動力となっている。バッテリー・コストを車両価格から切り離すことで、リース・モデルは消費者にとってEVをより手頃な価格にし、普及を促進する。電気モビリティを促進する政府の奨励策や政策が市場成長をさらに促進する一方、バッテリー技術の進歩が性能を向上させ、コストを削減する。

商用車用バッテリーのリースとスワッピング市場は、電気商用車(ECV)の需要の増加と、高いバッテリー・コストを管理するための費用対効果の高いソリューションへのニーズが原動力となっている。企業が持続可能な輸送手段への移行を目指す中、バッテリー・リースを利用すれば、車両購入からバッテリー・コストを切り離すことで先行投資を抑えることができる。このモデルは運用の柔軟性を高め、車両運行事業者が大きな財政負担を負うことなく最新のバッテリー技術にアップグレードすることを可能にする。

世界のバッテリーリース&スワッピング市場は北米が支配的で、2023年には51.18%超の最大収益シェアを占めた。北米のバッテリーリース&スワッピング市場は、電気自動車(EV)の需要加速と効率的な充電ソリューションのニーズが原動力となっている。消費者が航続距離への不安を解消するために従来の充電方法に代わるものを求める中、バッテリー交換は迅速で便利なソリューションを提供し、ユーザーは10分以内に消耗したバッテリーを交換することができる。

北米のバッテリー・リース・スワッピング市場は、電気自動車(EV)の需要加速と効率的な充電ソリューションの必要性によって牽引されている。消費者が航続距離への不安を解消するために従来の充電方法に代わるものを求める中、バッテリー交換は迅速で便利なソリューションを提供し、ユーザーは10分以内に消耗したバッテリーを交換することができる。さらに、バッテリー・アズ・ア・サービス(BaaS)モデルは、バッテリー費用を車両購入から切り離すことで、EV所有の初期費用を削減する。電動モビリティを促進する政府の奨励策や政策が市場の成長をさらに後押しし、バッテリーリースとスワッピングは消費者と商用フリート双方にとって実行可能な選択肢となっている。

米国のバッテリー・リースとスワッピング市場の特徴は、電気自動車(EV)所有に伴う高額な初期費用の削減に重点を置いていることである。消費者がバッテリーを個別にリースできるようにすることで、このモデルは手頃な価格を実現し、EVの普及を促進する。同市場はまた、10分以内に完了する迅速なバッテリー交換の利便性にも特徴があり、航続距離への不安を解消し、ダウンタイムを最小限に抑えることができる。

欧州のバッテリーリース・交換市場は、いくつかの重要な要因によって牽引されている。主な要因は、欧州大陸の積極的な気候変動目標の一環として電気自動車(EV)への需要が高まっていることである。持続可能な輸送ソリューションの推進は、政府のインセンティブと厳しい排出規制によって支えられており、消費者と企業がEVを採用することを奨励している。バッテリー・リース・モデルは、バッテリー所有に伴う高額な初期費用を削減し、EVをより身近なものにしている。

ドイツのバッテリー・リース&スワッピング市場は、同国の持続可能性と電動モビリティへのコミットメントに沿ったいくつかの重要な要因によって牽引されている。厳しい排ガス規制の中、消費者や企業がより環境に優しい交通手段を求める中、電気自動車(EV)の導入が増加していることが大きな推進力となっている。バッテリー・アズ・ア・サービス(BaaS)モデルは、ユーザーがバッテリーを個別にリースできるようにすることで、EV所有に伴う高額な初期費用を削減し、電動モビリティをより身近なものにしている。

フランスのバッテリー・リース&スワッピング市場の成長は、電気自動車(EV)の普及が進んでいることと、二酸化炭素排出量削減を目的とした政府の政策が後押ししていることが背景にある。フランス政府は2040年までにガソリン車とディーゼル車を全廃することを目標としており、補助金や税額控除などのインセンティブが消費者のEVへの移行を促している。バッテリー所有に伴う高額な初期費用はリースモデルによって軽減され、EVをより身近なものにしている。さらに、バッテリー交換ステーションの利便性が航続距離への不安を解消し、ユーザーは消耗したバッテリーを素早く交換することができる。

アジア太平洋地域のバッテリー・リース・スワッピング市場は、電気自動車の急速な普及、政府の支援政策、手頃な価格の交通手段を求める人口の多さによって活況を呈している。中国、インド、日本は、さまざまなバッテリー・リース制度とスワッピング・インフラ投資を通じて、この地域の発展をリードしている。

中国のバッテリー・リース&スワッピング市場は、電気自動車(EV)の導入と持続可能性に向けた積極的な後押しによって急速に拡大している。NIOやBAICのような大手企業は、充電時間やバッテリーの航続距離に関する消費者の懸念に対応し、バッテリーのスワッピング・サービスで業界をリードしている。さらに、政府の支援政策とバッテリー・インフラへの多額の投資が市場の成長を促し、中国を世界のバッテリー・リース市場の主要プレーヤーにしている。都市化と環境意識の高まりに伴い、効率的で手ごろな価格のバッテリー・ソリューションに対する需要は引き続き強まっており、中国はバッテリー・リースとスワッピング市場の最前線に位置している。

日本のバッテリーリース・スワッピング市場の成長は、電気自動車(EV)の需要拡大、政府の支援政策、効率的な充電ソリューションの必要性など、いくつかの主要要因によって牽引されている。日本は2035年までにガソリン車とディーゼル車を廃止するという積極的な目標を掲げており、EVの導入を促進するさまざまなインセンティブや補助金につながっている。加えて、効率性と時間厳守を重視する日本の姿勢は、バッテリー交換の時間節約という利点ともよく合致している。ホンダ、カワサキ、スズキ、ヤマハ、エネオスによるガチャコの設立など、日本の大手自動車メーカーとエネルギー企業との協力関係は、標準化されたバッテリー交換システムとインフラの開発を加速させている。

ブラジルやアルゼンチンといった主要国がこの動きをリードしており、中でもブラジルは消費者の需要が大きく、電動モビリティへの投資も進んでいるため、この地域では優位に立つと予想される。同地域の豊富なリチウム埋蔵量は市場の潜在力をさらに高め、中南米を世界のバッテリーリース・スワッピング市場の主要プレーヤーとして位置づけている。

中東・アフリカのバッテリーリース・スワッピング市場は、電気自動車(EV)需要の増加と、持続可能性の促進を目的とした政府の支援策に牽引され、大きな成長を遂げようとしている。主な要因としては、リチウムイオン電池価格の下落、再生可能エネルギー導入の増加、効率的なエネルギー貯蔵ソリューションの必要性などが挙げられる。アラブ首長国連邦(UAE)や南アフリカなどの国々は、航続距離への不安を和らげ、EVへのアクセシビリティを高めるため、バッテリー交換インフラを導入し、先導的な役割を果たしている。都市化が加速し、環境への関心が高まるなか、バッテリーリース・スワッピング市場は、この地域の消費者と企業の双方に革新的なソリューションを提供し、拡大が見込まれている。

主要企業・市場シェア

バッテリー・リース&スワッピング市場は、複数の主要企業がグローバルに事業を展開する競争の激しい業界である。同市場には、この分野の革新と成長を牽引する有力企業が複数存在する。主要プレーヤーには、中国でバッテリー交換技術のパイオニアとなったNIOが含まれる。電動スクーターで知られるGogoroは、特に都市部で強固なバッテリー交換ネットワークを確立している。

以下は、バッテリーリース&スワッピング市場の主要企業である。これらの企業は合計で最大の市場シェアを持ち、業界の動向を左右している。

NIO Power

Gogoro

Immotor

Aulton

Sun Mobility

Bounce Infinity

E-Charge Up Solutions Private Limited

Numocity Technologies Private Limited

Ocotillo Power Systems

Renault Group

2024年8月、Hindustan Petroleum Corporation Limited(HPCL)は、LivguardとSAR Groupが支援するバッテリー交換ネットワークMoovingと提携し、インド全土のHPCL小売店22,000店以上に自動バッテリー交換ステーションを設置した。この戦略的提携は、電気自動車(EV)インフラを大幅に強化し、同国における電動モビリティの普及を加速させることを目的としている。

2024年6月、SUN MobilityとIndian oilは、「Battery as a Service」モデルを通じて電気自動車の普及を促進するため、2030年までにインドの40以上の都市に10,000カ所のバッテリー交換ステーションを設置することで協力した。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。本調査の目的で、グランドビューリサーチ社はバッテリーリース&スワッピング市場レポートを車両タイプ、サービスタイプ、用途、地域に基づいてセグメント化しています:

車両タイプの展望(売上高、百万米ドル、2018年~2030年)

2輪車

3輪車

4輪車

サービスタイプの展望(売上高、百万米ドル、2018年~2030年)

サブスクリプション

有料

アプリケーションの展望(収益、百万米ドル、2018~2030年)

旅客

商用

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

イタリア

スペイン

フランス

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次プロジェクトと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. バッテリーリース&スワッピング市場の変数、動向、スコープ

3.1. 市場の系譜

3.2. 普及・成長展望マッピング

3.3. 業界バリューチェーン分析

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 業界分析 – ポーターの5つの力分析

3.6.2. 業界分析-杵柄分析

第4章. バッテリーリース&スワッピング市場 自動車タイプの推定とトレンド分析

4.1. 車種別動向分析と市場シェア、2023年・2030年

4.2. 2輪車

4.2.1. 市場の推定と予測、2018年〜2030年 (百万米ドル)

4.3. 3輪車

4.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

4.4. 4輪車

4.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

第5章. バッテリーリース&スワッピング市場 サービスタイプの推定と動向分析

5.1. サービスタイプの動向分析と市場シェア、2023年・2030年

5.2. サブスクリプション

5.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.3. ペイ・パー・ユース

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第6章. バッテリーリース&スワッピング市場 アプリケーションの推定と動向分析

6.1. アプリケーションの動向分析と市場シェア、2023年・2030年

6.2. 旅客

6.2.1. 市場の推定と予測、2018年~2030年 (USD Million)

6.3. 商業用

6.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-460-6