市場規模

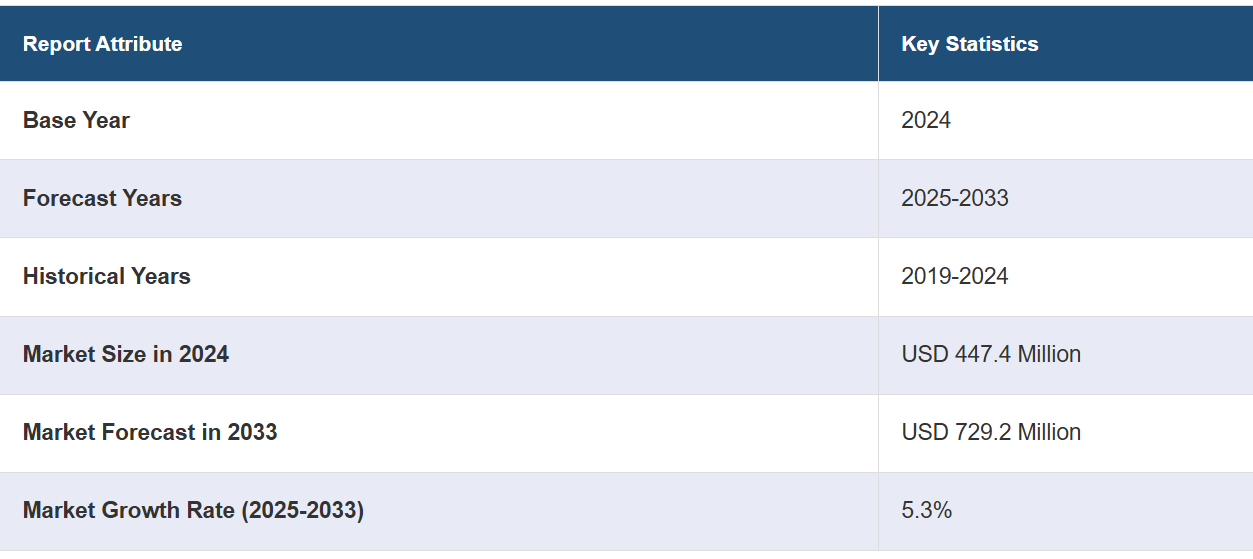

新生児用人工呼吸器の世界市場規模は、2024年には4億4740万米ドルに達しました。今後、IMARC Groupは、2033年までに市場が7億2,920万米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は5.3%と予測しています。 市場は着実な成長を遂げており、その主な要因は新生児の呼吸器疾患の増加、人工呼吸器の設計における著しい技術進歩、新生児ケアの改善を目的とした医療費の増加と政府の取り組みです。

新生児用人工呼吸器市場分析:

市場成長と規模:新生児用人工呼吸器市場に関する報告書によると、新生児の呼吸器疾患や早産の増加により、世界的に市場が大幅に成長しています。高度なヘルスケアソリューションへの需要の高まりと、世界的なヘルスケアインフラの改善が市場拡大に貢献しています。

主な市場推進要因:市場成長の主な要因として、人工呼吸器の設計における技術進歩、新生児の呼吸器疾患の発生率の増加、発展途上国における医療費の増加が挙げられます。

技術革新:非侵襲的換気装置の開発や、装置のユーザーインターフェースや接続性の改善といった技術革新により、新生児の換気補助の有効性と安全性が向上し、新生児用人工呼吸器市場の規模が拡大しています。

産業用途:新生児用人工呼吸器は、救命救急センター(NICU)での救命呼吸補助に不可欠であり、救急医療や重篤な新生児の搬送時にも使用されるなど、さまざまな医療現場でその重要性が認識されています。

主な市場動向: 市場は、患者の転帰の改善と医療費の削減を目指し、非侵襲的換気療法、可搬性、換気装置のマルチモード機能へのシフトを目の当たりにしています。

地理的傾向:高度な医療インフラと高い医療費支出により、北米が最大の市場シェアを占めています。一方、アジア太平洋地域は、意識の高まりと医療への投資により、著しい成長が見込まれています。

競合状況:市場は、Drägerwerk AG & Co. KGaA、Medtronic plc、Koninklijke Philips N.V.などの大手企業が存在し、イノベーションに重点を置き、研究開発や戦略的提携を通じて製品ポートフォリオを拡大していることが特徴です。

課題と機会:課題としては、機器コストの高さや熟練した専門家の不足などが挙げられます。しかし、これらの課題は、市場関係者にとって、費用対効果の高いソリューションを開発し、トレーニングプログラムに投資して市場での存在感を高め、新生児医療の成果を改善する機会となります。

新生児用人工呼吸器市場の動向:

新生児の呼吸器疾患の増加

新生児用人工呼吸器の世界市場は、新生児の呼吸器疾患の増加、例えば呼吸窮迫症候群(RDS)、肺炎、気管支肺異形成症などの増加により、大幅に牽引されています。早産は、母親の高齢化、ライフスタイルの選択、糖尿病や高血圧などの疾患といった要因により増加しており、新生児の肺が未発達になることが多く、新生児用人工呼吸器の使用が必要となります。 これらの機器は、未熟児や呼吸不全の新生児に継続的な呼吸サポートを提供し、生存率を高めるために不可欠です。世界中で乳児死亡率の削減に重点が置かれる中、肺損傷の可能性を最小限に抑え、より穏やかな呼吸サポートを提供する先進的な新生児用人工呼吸器の需要が高まっています。この傾向は、人工呼吸器の技術進歩により、より効率的で使いやすく、新生児の繊細な生理機能に適応できるようになったことで、さらに後押しされ、市場の成長を促進しています。

技術進歩と革新

市場は、著しい技術革新とイノベーションにより、力強い成長を遂げています。最新の人工呼吸器は、より精密で穏やかな設計となっており、呼吸サポートを必要とする新生児の治療結果を大幅に改善する、同期式換気、非侵襲的換気モード、高度なモニタリング機能などの機能が組み込まれています。人工知能を統合して換気設定をリアルタイムで最適化する技術や、携帯用人工呼吸器の開発などのイノベーションは、新生児医療の柔軟性と効率性を高め、特に集中治療室での新生児ケアに役立っています。こうした進歩は、新生児に対する呼吸補助の安全性と有効性を高めるだけでなく、呼吸器関連合併症のリスクも低減します。より洗練された新生児にやさしい呼吸器を導入するための主要な市場参加企業による研究開発への重点的な取り組みは、投資を呼び込み、イノベーションを優先する競争的な市場環境を育成する重要な推進力となっています。

医療費の増加と政府の取り組み

市場の拡大は、世界的な医療費の増加と新生児医療の改善を目的としたさまざまな政府主導の取り組みによって大きく後押しされています。新生児集中治療室(NICU)における先進医療技術の採用など、新生児へのケアの質を高めるために、世界各国が医療インフラへの投資を増やしています。特に乳児死亡率の低下を目的とした政府政策や資金援助プログラムは、病院や医療施設が新生児ケアサービスを向上させることを奨励しており、その中には高度な人工呼吸器の調達も含まれています。さらに、医療従事者に対してこれらの人工呼吸器の最適な使用方法を訓練する取り組みも、新生児のケアの質を向上させ、市場をさらに牽引しています。財政投資と政策支援の組み合わせは、新生児ケアにおける新技術の採用に有利な環境を作り出し、市場の成長を促進しています。

新生児用人工呼吸器業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、可動タイプ、モード、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

侵襲的

非侵襲的

侵襲的治療が市場シェアの大半を占める

本レポートでは、侵襲的治療と非侵襲的治療の2つのタイプ別に市場を詳細に分類・分析しています。 レポートによると、侵襲的治療が最大のセグメントを占めています。

侵襲的治療は、特に超低出生体重児や重度の肺疾患を持つ新生児の重度の呼吸不全の管理に重要な役割を果たすため、新生児用人工呼吸器市場の大部分を占めています。この方法は気管挿管を伴うため、自力で十分なガス交換ができない新生児に対して、正確な酸素レベルと換気サポートを提供するには最も効果的であると考えられています。 人工呼吸器関連肺炎などの侵襲的処置に伴うリスクがあるにもかかわらず、侵襲的換気装置の需要は依然として高いままです。これは、生命の危機に瀕した状況において、侵襲的換気装置が他に類を見ないほどの効果を発揮するからです。より洗練された、より穏やかな侵襲的換気装置の開発は、潜在的な肺損傷やその他の合併症を軽減することを目的としており、この分野の市場での優位性を支え続けています。

一方、非侵襲的換気(NIV)は、主に新生児の重度の呼吸器疾患の管理における侵襲的換気のより深刻な適用と有効性により、侵襲的方法と比較すると市場の小さなセグメントとなっています。しかし、気管挿管や人工呼吸器関連感染症に関連するリスクを低減する役割から、NIVは注目を集めています。その適用は、呼吸困難がそれほど深刻でない場合や、人工呼吸器からの離脱に特に有効であり、新生児の包括的なケア戦略におけるその重要性の高まりを際立たせています。

可動タイプ別内訳:

集中治療用人工呼吸器

携帯用および可搬式人工呼吸器

その他

携帯型および可搬型人工呼吸器が市場シェアの大半を占める

本レポートでは、移動タイプ別の市場の詳細な内訳と分析を提供しています。これには、集中治療用人工呼吸器、携帯型および可搬型人工呼吸器、その他が含まれます。レポートによると、携帯型および可搬型人工呼吸器が最大のセグメントを占めています。

可搬式および携帯式人工呼吸器は、市場シェアの大部分を占めるまでに大きな成長を遂げました。この変化は、病院から在宅医療、搬送中まで、さまざまな環境で使用できる多用途で可動式の呼吸補助ソリューションに対するニーズの高まりが主な要因となっています。これらの人工呼吸器は、軽量でコンパクト、バッテリー駆動という利点があり、従来の医療施設以外の緊急事態やケア環境間の移動中にも、中断することなく換気サポートを提供することができます。 その人気が高まっていることは、より柔軟で患者中心のケアモデルへと向かう、より幅広いヘルスケアのトレンドを反映しており、従来の環境外で重要なサポートを提供できる能力が非常に高く評価されていることを示しています。

一方、重症患者の新生児の管理に不可欠な集中治療用人工呼吸器は、可動式タイプセグメントでは、可搬式および輸送式ユニットに比べるとシェアは小さい。これらの人工呼吸器は、新生児集中治療室(NICU)において、重度の呼吸不全の新生児に生命維持サポートを提供するために極めて重要である。可搬式および輸送式モデルへの需要の高まりは、ケアの可動性と柔軟性を高めるという、より広範なヘルスケアのトレンドを反映している。

モード別内訳:

圧力モード換気

複合モード換気

容量モード換気

その他

圧力モード換気が業界で最大のシェアを占めている

モード別の市場の詳細な内訳と分析も報告書に記載されている。これには、圧力モード換気、複合モード換気、容量モード換気、その他が含まれる。報告書によると、圧力モード換気が最大の市場シェアを占めている。

圧力モード換気が市場で最大のシェアを占めているのは、主に、より制御された呼吸サポートが可能であり、新生児の肺損傷のリスクを低減できるためです。このモードでは、あらかじめ設定された圧力に達するまで空気が供給され、新生児のニーズに応じて供給量を調整し、より安定した穏やかな換気が実現します。 特に未熟児の脆弱な肺には有益であり、必要なサポートと潜在的な害の最小化のバランスを提供します。 圧力モード換気が好まれる傾向にあることは、最も弱い立場にある患者に対して、より安全で適応性が高く効果的な呼吸サポートを提供するテクノロジーを通じて、患者の治療結果を改善することに業界が重点的に取り組んでいることを示しています。

一方、複合モード換気は新生児の呼吸補助における高度なアプローチであり、圧力換気モードと容量換気モードの利点を統合し、呼吸困難を抱える新生児の複雑かつ多様なニーズに対応します。このモードは、新生児の呼吸努力、状態、臨床医の目的に基づいて換気を調整し、volutrauma(気道外傷)とbarotrauma(気圧外傷)の両方に関連するリスクを最小限に抑える柔軟かつ動的なサポートシステムを提供します。

さらに、新生児ケアにおいては、圧力モードに比べボリュームモード換気は第一選択肢ではありませんが、特に特定の呼吸器疾患を持つ新生児にとっては、一貫した換気量の確保に極めて重要な役割を果たします。このモードは、肺に所定の空気または酸素量を供給するように設計されており、そのために必要な圧力に関係なく、一貫した分時換気を維持することが極めて重要な状況において特に有用です。

エンドユーザー別内訳:

病院

診療所

病院が主要な市場セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには病院と診療所が含まれます。レポートによると、病院が最大のセグメントを占めています。

これらの人工呼吸器のエンドユーザーの中で、病院が主要な市場セグメントを占めています。これは主に、病院が専門の新生児集中治療室(NICU)を含む総合的なケア施設を提供しているためです。病院には高度な医療技術が備わっており、人工呼吸器のサポートを必要とする深刻な呼吸器疾患を含む新生児の複雑な症状を管理できる熟練した医療従事者が配置されています。病院での出産件数の多さに加え、新生児の未熟児出生や呼吸困難の増加も相まって、新生児用呼吸器の需要はさらに高まり、新生児の呼吸器ケアの要となっています。

一方、エンドユーザーである診療所は、市場では病院に比べると小規模なセグメントとなっています。クリニックは、より広範なヘルスケアのエコシステムにおいて重要な役割を果たしており、アクセスしやすいケアや退院後のフォローアップを提供していますが、新生児の複雑で集中的な人工呼吸の必要性から、通常は病院にあるような高度な設備や専門スタッフが必要となります。しかし、クリニックの役割、特に外来ケアや継続的なケアの一部としての役割は依然として重要であり、新生児の呼吸器系の問題の早期発見と管理を支えています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、新生児用人工呼吸器市場で最大のシェアを占める

市場調査レポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、高度な医療インフラ、高い医療支出、有力な市場参加者の存在により、世界市場で最大のセグメントとなっています。この地域では、最先端の医療技術の導入に重点が置かれており、新生児の早期かつ効果的なケアを支援する強固な医療政策と相まって、新生児用人工呼吸器の需要を促進しています。さらに、北米における新生児の呼吸器疾患の蔓延と早産率の高さにより、新生児用人工呼吸器の普及と使用が不可欠となっており、これが同地域の世界市場における優位性を支えています。

アジア太平洋地域では、人口の多さ、医療への関心の高まりと医療費の増加、そして早産の増加を背景に、市場が著しく成長しています。中国やインドなどの国々では、人口の多さと医療インフラの改善により、市場拡大に大きく貢献しています。新生児医療施設の充実に向けた取り組みと、乳児死亡率の低下を目指す政府の取り組みが相まって、新生児用人工呼吸器の需要を押し上げています。

ヨーロッパは、高度な医療システム、高い医療費支出、研究と技術革新への重点的な取り組みにより、世界市場で重要な位置を占めています。この地域では、妊婦と新生児の健康を優先する確立された医療政策と資金調達メカニズムにより恩恵を受けており、高度な新生児用人工呼吸器の普及につながっています。ヨーロッパ諸国は医療の質と安全性を重視することで知られており、新生児への損傷リスクを最小限に抑え、精度と信頼性を提供する人工呼吸器の需要を促進しています。

中南米市場は、医療費の増加、医療インフラの改善、新生児医療への意識の高まりを背景に、成長を続けています。政府や医療機関は、新生児医療の水準を向上させるため、医療従事者のトレーニングに投資しています。

中東およびアフリカの市場は、医療インフラへの多額の投資と、母子保健への注目度の高まりにより、著しい拡大を見せています。これらの地域では、新生児集中治療室(NICU)でのケアの質を高めるために、最先端の新生児用人工呼吸器などの高度な医療技術を導入するための資金的な余裕があります。

主要企業

市場の主要企業は、新生児向けにカスタマイズされた革新的でより効率的な人工呼吸器を導入するために、研究開発(R&D)活動に積極的に取り組んでいます。 また、潜在的な肺損傷を軽減するためのより穏やかな換気技術を重視しています。 さらに、市場での存在感を高め、包括的なソリューションを提供するために、戦略的提携、合併、買収を通じて製品ポートフォリオの拡大にも重点的に取り組んでいます。さらに、これらの企業は、最適な使用と患者ケアを確保するために、最新の換気技術と実践に関する医療従事者のトレーニングに投資しています。人工知能や機械学習などの先進技術を活用することで、これらの企業は精度と安全性の向上を目指しており、それによって、高品質な新生児ケアに対するヘルスケア分野の増大する需要に応えることを目指しています。

市場調査レポートでは、競合状況の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Air Liquide Medical Systems India (Air Liquide S.A)

Airon Corporation

Breas Medical AB (Shanghai Fosun Pharmaceutical Co. Ltd.)

Drägerwerk AG & Co. KGaA

Fisher & Paykel Healthcare Corporation Limited

Getinge AB

Hamilton Medical AG (Hamilton Bonaduz AG)

Inspiration Healthcare Group plc

Koninklijke Philips N.V.

Medtronic plc

Nihon Kohden Corporation

ResMed

Vyaire Medical Inc.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

2023年4月6日:本日、Air Liquide Indiaは、同社がEffecTechを買収したことを発表しました。Air Liquide Indiaは、最高水準の国際規格への継続的な準拠プロセスにおいてISO 17025認証ラボを運営し、高付加価値の複雑な混合物のシリンダーを年間2万本追加生産する予定です。

2024年1月9日:Airon Corporationは、英国に拠点を置くグローバル医療技術企業であるInspiration Healthcare Group plcに戦略的に買収された。この買収により、pNeuton人工呼吸器およびMACS CPAPシステムで確立されたAironの信頼性の高いブランドが活用され、Inspiration Healthcareの強力な製品ポートフォリオにAironの革新的な補完的製品が追加され、より広範なグローバル流通ネットワークを通じて顧客にサービスが提供されることになる。

2024年2月26日:医療および安全技術の国際的リーダーであるDräger AG & Co. KGaAは本日、フロスト・アンド・サリバン社が、呼吸ケア機器業界における2024年のベストプラクティス・カンパニー・オブ・ザ・イヤー賞に同社を選出したことを発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の新生児用人工呼吸器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 侵襲的

6.1.1 市場動向

6.1.2 市場予測

6.2 非侵襲的

6.2.1 市場動向

6.2.2 市場予測

7 移動タイプ別市場内訳

7.1 集中治療用人工呼吸器

7.1.1 市場動向

7.1.2 市場予測

7.2 携帯用および可搬式人工呼吸器

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 モード別市場

8.1 圧力モード換気

8.1.1 市場動向

8.1.2 市場予測

8.2 複合モード換気

8.2.1 市場動向

8.2.2 市場予測

8.3 容量モード換気

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場規模

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 診療所

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5352