市場規模

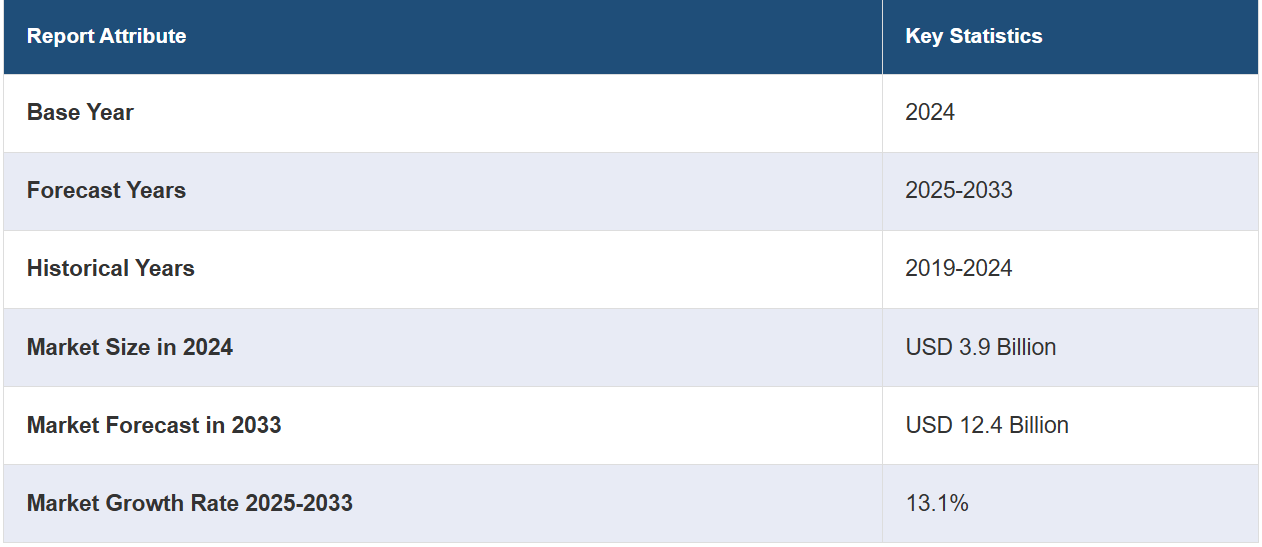

世界のシングルユースバイオリアクター市場規模は、2024年には39億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに124億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は13.1%と予測しています。バイオ医薬品に対する需要の高まり、製品が提供するコスト効率と拡張性、シングルユース技術における著しい進歩、医薬品製造受託機関(CMO)における製品採用率の増加、細胞療法および遺伝子療法の生産における使用率の増加が、市場を牽引しています。

シングルユースバイオリアクター市場分析:

主な市場推進要因:バイオ医薬品に対する需要の高まり、製品が提供するコスト効率性と拡張性、シングルユース技術における著しい進歩は、主な市場推進要因の一部です。

主な市場動向:受託製造機関(CMO)における製品の採用拡大、細胞および遺伝子治療の生産における利用率の増加、バイオリアクター設計における著しい進歩は、シングルユースバイオリアクターの主な市場動向の一部です。

地域別動向:バイオ医薬品の使用増加、バイオプロセス技術への投資の増加、従来型のスチール製バイオリアクターよりもシングルユースシステムの利点が大きくなっていることなどにより、北米が市場を独占しています。

競合状況:ABEC Inc.、Cellexus、Celltainer Biotech B.V.、CESCO Bioengineering Co. Ltd.、Distek Inc.、Eppendorf SE、General Electric Company、Getinge AB、Merck KGaA、Pall Corporation(Danaher Corporation)、PBS Biotech Inc.、Sartorius AG、Thermo Fisher Scientific Inc.は、シングルユースバイオリアクター業界における主要企業の一部です。

課題と機会:この業界の課題としては、初期製品コストの高さやプラスチック廃棄物に対する懸念の高まりなどが挙げられます。一方、市場の機会としては、シングルバイオリアクターの設計における著しい技術開発や、個別化医療や小ロット生産に対する需要の高まりなどが挙げられます。

シングルユースバイオリアクター市場の動向:

バイオ医薬品の採用増加

バイオ医薬品業界は、糖尿病、癌、自己免疫疾患などの慢性疾患を含む数多くの疾患に対する新しい効果的な治療法への需要の高まりにより、急速に成長しています。IMARC GROUPによると、バイオ医薬品の世界市場は2023年に3005億米ドルに達し、2032年には6439億米ドルに達すると予想されており、2024年から2032年の年間平均成長率(CAGR)は8.6%と見込まれています。ワクチン、モノクローナル抗体、組み換えタンパク質などを有するバイオ医薬品は、高度に専門化された生産環境を必要とする生細胞を使用して生産されます。 コスト効率、柔軟性、交差汚染のリスク低減などの理由から、シングルユースバイオリアクター(SUB)の採用が急速に進んでいます。 SUBは、製品開発と生産時間を短縮できるため、バイオ医薬品企業はこうした需要に迅速に対応し、患者のための新たな治療法を開発することが可能になります。

バイオプロセス技術への投資の増加

生産能力の向上と業務効率の改善を目的として、バイオプロセス技術への投資は増加しています。IMARC GROUPが発表した報告書によると、バイオプロセス技術の世界市場は2023年に292億米ドルに達し、2032年には533億米ドルに達すると予想されており、2024年から2032年の間の年平均成長率は6.93%となっています。シングルユースバイオリアクターは、資本支出の削減、洗浄やバリデーション要件の最小化、生産量のスケールアップやスケールダウンにおける柔軟性の向上など、さまざまなメリットを提供することで、バイオプロセスワークフローを整理することができます。主要企業は、生産プロセスを最大限に活用し、ダウンタイムを最小限に抑え、コスト効率を達成するために、シングルユース技術に多額の投資を行っています。

規制当局の好意的な支援と政府の好意的な政策

規制当局や政府機関は、製品の安全性、有効性、品質を保証する継続的なガイドラインや枠組みにより、バイオ医薬品製造の現状を大きく変える上で重要な役割を果たしています。近年、規制当局の間ではシングルユースバイオリアクター(SUB)の利点に対する認識が高まっています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、汚染リスクを低減し、プロセス効率を向上させる能力を理由に、シングルユース技術を支持しています。こうした規制当局の支持は、シングルユースバイオリアクターの導入を促進する環境を提供し、バイオ医薬品企業がこれらのシステムへの投資を促しています。

シングルユースバイオリアクター 業界区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、タイプ、セルタイプ、分子タイプ、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

シングルユースバイオリアクターシステム

培地バッグ

ろ過アセンブリ

その他

シングルユースバイオリアクターシステムが市場シェアの大半を占める

シングルユースバイオリアクター市場に関するレポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、シングルユースバイオリアクターシステム、培地バッグ、ろ過アセンブリ、その他が含まれます。レポートによると、シングルユースバイオリアクターシステムが最大のセグメントを占めています。

シングルユースのバイオリアクターシステムが市場を独占しているのは、それらが数多くの利点を提供しているためです。これらは1回限りの使用を前提としているため、ステンレス製バイオリアクターに必要な徹底的な洗浄や滅菌処理が不要です。これにより、生産工程間の休止時間を最小限に抑え、業務効率を改善し、バイオ医薬品生産に不可欠な交差汚染のリスクを低減することができます。

種類別:

撹拌槽型バイオリアクター

波力バイオリアクター

気泡塔型バイオリアクター

その他

撹拌槽型バイオリアクターは業界で最大のシェアを占めています

種類別の市場の詳細な内訳と分析も報告書に記載されています。これには、攪拌槽型バイオリアクター、波動誘発型バイオリアクター、気泡塔型バイオリアクター、その他が含まれます。報告書によると、攪拌槽型バイオリアクターが最大の市場シェアを占めています。

撹拌槽型バイオリアクターは、その効率性、拡張性、および多様なバイオプロセス用途における汎用性により、シングルユースバイオリアクター市場で最大のシェアを占めています。これらのバイオリアクターは、均一な細胞培養環境を維持し、高密度の細胞と製品結果を得るために不可欠な、最適化された混合および通気条件を提供するように設計されています。このタイプの使い捨てバイオリアクターは、微生物および哺乳類の細胞培養の両方に適しており、ワクチン、モノクローナル抗体、組み換えタンパク質など、幅広いバイオ医薬品の製造に最適です。

細胞タイプ別:

哺乳類細胞

バクテリア

酵母

その他

哺乳類細胞が市場をリードするセグメント

本レポートでは、細胞の種類別に市場を詳細に分類し、分析しています。これには、哺乳類細胞、細菌、酵母、その他が含まれます。レポートによると、哺乳類細胞が最大のセグメントを占めています。

哺乳類細胞は、いくつかの重要な要因により、最大の市場シェアを占めています。まず、モノクローナル抗体、組み換えタンパク質、ワクチンなどの複雑な生物製剤の製造には哺乳類細胞が不可欠です。これらの治療薬は、機能的および構造的な完全性を保つために、翻訳後修飾に哺乳類細胞を必要とします。微生物細胞や酵母細胞とは異なり、哺乳類細胞は、生物製剤の効力と安全性に不可欠な糖鎖付加やその他の修飾を行うことができます。哺乳類細胞は、ヒトのような糖鎖パターンを生成する能力を有しており、天然のヒトタンパク質を正確に模倣する必要がある生物製剤の開発において、哺乳類細胞はかけがえのない存在となっています。

分子タイプ別内訳:

ワクチン

モノクローナル抗体

幹細胞

組み換えタンパク質

その他

ワクチンが市場で圧倒的な優位性を示しています

分子タイプ別の市場の詳細な内訳と分析も報告書に記載されています。これには、ワクチン、モノクローナル抗体、幹細胞、組み換えタンパク質、その他が含まれます。報告書によると、ワクチンが最大の市場シェアを占めています。

ワクチンが最大のセグメントを占めているのは、感染症の継続的な増加と迅速かつ効果的な免疫戦略の必要性に後押しされた、世界的なワクチン需要の高まりなど、いくつかの説得力のある要因があるためです。新型コロナウイルス(COVID-19)のパンデミックは、ワクチンが重要であることを強調する顕著な例であり、ワクチン研究、開発、生産への前例のない投資を促進しています。 シングルユースのバイオリアクターは、その柔軟性、拡張性、迅速な生産サイクルをサポートする能力により、緊急のワクチン需要に応えるために不可欠なものとなっています。

エンドユーザー別内訳:

製薬およびバイオ製薬企業

医薬品開発業務受託機関

学術・研究機関

その他

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬およびバイオ製薬会社、医薬品開発業務受託機関、学術・研究機関、その他が含まれます。

製薬およびバイオ製薬会社は、シングルユースバイオリアクターの主なエンドユーザーです。これらの組織は、モノクローナル抗体、組み換えタンパク質、そして特にワクチンを含む幅広い治療薬の生産にシングルユースシステムを活用しています。

医薬品開発業務受託機関(CRO)はシングルユースバイオリアクターの主要なユーザーであり、製薬会社やバイオ製薬会社に研究サービスを委託しています。 CROは、前臨床および臨床研究を含む医薬品開発のさまざまな段階でこれらのシステムを利用しています。

学術機関や研究機関は、新しいバイオプロセス技術の革新と開発において重要な役割を果たしています。これらの機関では、新薬、ワクチン、治療用タンパク質の研究開発に重点を置き、実験や教育を目的としてシングルユースバイオリアクターを使用しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、シングルユースバイオリアクター市場で最大のシェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、いくつかの重要な要因により、地域別シングルユースバイオリアクター市場で最大のセグメントとなっています。この地域には、研究開発に多額の投資を行う強力なバイオ医薬品産業が存在しています。大手製薬会社やバイオテクノロジー企業の存在に加え、イノベーションや先進的な製造技術に重点的に取り組んでいることが、シングルユースバイオリアクターの需要を促進しています。さらに、北米では、バイオ医薬品生産に対する確立された規制枠組みや政府支援が、特に新型コロナウイルス感染症(COVID-19)のパンデミックなどの公衆衛生上の課題に対応する上で役立っています。

競合状況

市場調査レポートでは、市場の競合状況についても包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。シングルユースバイオリアクター業界における主要企業の一部には、ABEC Inc.、Cellexus、Celltainer Biotech B.V.、CESCO Bioengineering Co. Ltd.、Distek Inc.、Eppendorf SE、General Electric Company、Getinge AB、Merck KGaA、Pall Corporation (Danaher Corporation)、PBS Biotech Inc.、Sartorius AG、Thermo Fisher Scientific Inc.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

シングルユースバイオリアクター業界の主要企業は、市場の成長と革新を推進するために、いくつかの戦略的取り組みを行っています。サーモフィッシャーサイエンティフィック、ザルトリウス・ステディム・バイオテック、GEヘルスケアなどの企業が、これらのイニシアティブの最前線に立っています。 研究開発を通じて製品ポートフォリオを継続的に強化することが、大きな焦点となっています。 これらの企業は、効率性、拡張性、使いやすさを向上させる新しいバイオリアクター設計の開発に多額の投資を行っています。 自動制御システム、改良型センサー、バイオリアクター部品のより優れた素材などのイノベーションが追求されています。

最新ニュース:

2023年3月:MARQMETRIXは最新製品「シングルユースバイオリアクターボールプローブ」を発表しました。この技術は、生産性を向上させ、コストを削減しながら、汚染の危険性を低減します。

2023年3月:DISTEKはBIOne製品ラインの最新バージョン、BIOne 10Lシングルユースバイオリアクター(SUB)を発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のシングルユースバイオリアクター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 シングルユースバイオリアクターシステム

6.1.1 市場動向

6.1.2 市場予測

6.2 培地バッグ

6.2.1 市場動向

6.2.2 市場予測

6.3 ろ過アセンブリ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 種類別市場

7.1 撹拌槽型バイオリアクター

7.1.1 市場動向

7.1.2 市場予測

7.2 波力バイオリアクター

7.2.1 市場動向

7.2.2 市場予測

7.3 バブルカラムバイオリアクター

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 細胞タイプ別市場

8.1 哺乳類細胞

8.1.1 市場動向

8.1.2 市場予測

8.2 バクテリア

8.2.1 市場動向

8.2.2 市場予測

8.3 イースト菌

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 分子タイプ別市場

9.1 ワクチン

9.1.1 市場動向

9.1.2 市場予測

9.2 モノクローナル抗体

9.2.1 市場動向

9.2.2 市場予測

9.3 幹細胞

9.3.1 市場動向

9.3.2 市場予測

9.4 組み換えタンパク質

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 エンドユーザー別市場規模

10.1 製薬およびバイオ製薬企業

10.1.1 市場動向

10.1.2 市場予測

10.2 医薬品開発業務受託機関

10.2.1 市場動向

10.2.2 市場予測

10.3 学術・研究機関

10.3.1 市場動向

10.3.2 市場予測

10.4 その他

10.4.1 市場動向

10.4.2 市場予測

11 地域別市場規模

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5151