市場概要

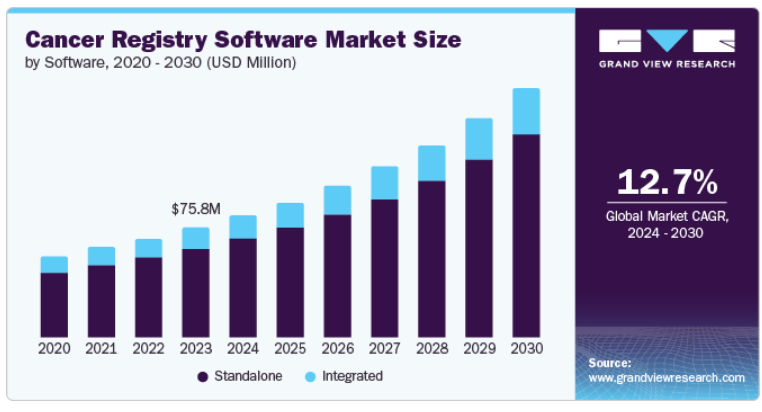

がん登録ソフトウェアの世界市場規模は、2023年に7580万米ドルと評価され、2024年から2030年にかけて年平均成長率12.7%で成長すると予測されています。癌の罹患率の増加やアカウンタブル・ケア組織の増加が市場成長を促進する要因の一つです。世界保健機関(WHO)によると、2024年2月、がんによる死亡者数は世界で約970万人に上り、2022年には約2,000万人が新たにがんと診断されました。

効率的なワークフロー管理、使いやすさ、症例登録の自動化、更新、効果的なフォローアップなど、さまざまな利点があるため、がん登録ソフトウェアの採用は間もなく増加すると予想されます。がん登録ソフトウェアは、国や州の登録のためのデータ収集を自動化し、さまざまな治療アプローチの効果を追跡するのに役立ちます。例えば、2024年2月、Radformation, Inc.はIcon Groupと提携し、革新的な放射線腫瘍学ソフトウェアソリューションを通じてがん治療を強化しました。この提携は、最先端技術によって治療ワークフローに革命を起こし、患者の転帰を改善することを目的としています。

NIHによると、がんは国民的な重荷であり、米国では死因の第2位を占めています。がんによる医療費と病気や死亡による生産性の損失は、2020年に推定2089億米ドルに上ります。EHRと患者参加型ソリューションの採用が増加していることから、がん登録ソフトウェアの需要がさらに高まると予想されています。

病院のがん登録は、臨床医が治療結果を評価し、それに応じて治療を計画するのに役立ちます。先進国や発展途上国では、このソフトウェアをすべての病院に導入し、疾病を追跡し、影響を評価・管理する枠組みを提供することを目指しています。

スタンドアロン型ソフトウェアが市場を支配し、2023年には80.8%のシェアを占めました。さらに、レジストリデータの処理や複数のシステム利用が可能なため、市場をさらに押し上げます。スタンドアロン・ソフトウェアの自動アップグレード機能は、IT間接費の削減に役立ちます。

統合型ソフトウェアは、地域腫瘍学ネットワークとの統合ニーズが高まっていることから、予測期間中に最も速いCAGRで成長する見込みです。これは、影響を受ける地域を追跡し、臨床介入を評価するのに役立つと予想されます。例えば、2023年10月には、ジャマイカがカリブ海諸国では初めて、世界的には2番目に、国立がん登録を通じてがん報告のためのDHIS2健康情報管理プラットフォームを導入する予定です。ブルームバーグ・フィランソロピーの助成金を受けたこのイニシアチブは、低資源国におけるがんデータシステムの強化を目的としています。このプロジェクト「Using DHIS2 to Strengthen Cancer Registration Data Systems」は、ジャマイカ保健省とCaribbean Public Health Agencyの共同プロジェクトです。

オンプレミス型が市場を席巻し、2023年のシェアは59.8%。外部からの攻撃リスクが低い、情報漏えいに対するデータセキュリティが高いなど、さまざまなメリットがあることから、病院や研究機関でオンプレミス型ソリューションの採用が増加しており、収益を押し上げています。例えば、Apollo HospitalsはIBMと提携し、IBM Watson for oncologyを採用し、データに基づいたがん治療の意思決定を行っています。

クラウドベースのセグメントは、分割払い料金やIT間接費の削減により、予測期間中に13.0%のCAGRで最速の成長が見込まれています。クラウドベースのソフトウェアは、主にPlatform-as-a-Serviceソリューションを提供します。クラウドベースのシステムの主な利点には、リアルタイムのデータ分析と標準ガイドラインによる統合が含まれます。各社はこのモデルのデータ安全性を高めることに取り組んでおり、近いうちに市場成長を促進すると予想されます。例えば、ヘルス・カタリストは2023年11月、がん登録ソフトウェアとサービスのプロバイダーであるElectronic Registry Systems, Inc. この買収は、ヘルスケア分野におけるヘルス・カタリストのデータおよび分析能力を強化することを目的としています。

商業セグメントが市場を支配し、2023年には75.0%のシェアを占めました。このセグメントの原動力は、がん罹患率の増加、効率的なデータ管理に対する需要の高まり、包括的な患者追跡と転帰分析の必要性です。技術の進歩と個別化医療の重視の高まりが、市場の成長をさらに後押ししています。さらに、正確な報告とデータの透明性に対する規制要件が、このようなソフトウェアソリューションの採用を後押ししています。

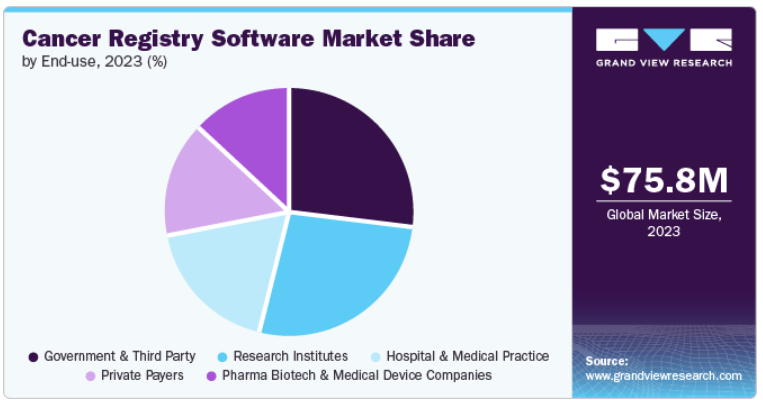

公的分野は、がん研究プログラムの増加により、予測期間中に最も速いCAGR 13.5%で成長する見込みです。このデータベースは、特定の研究課題やプロジェクトに使用されます。疾病負担の増加により、先進国では研究機関の数が増加しており、成長をさらに後押ししています。Registry Plusは、CDCが立ち上げた公開データベース登録で、特定のプロジェクトのためにがん登録データを収集・処理します。最新バージョンは2024年4月にリリースされました。このような絶え間ないアップグレードと改良がセグメントの成長を増大させています。

政府・第三者機関が市場を支配し、2023年のシェアは27.2%。先進国、発展途上国を問わず、がんの負担を軽減するためにこのソフトウェアを導入する政府が増えており、市場の成長を後押ししています。このレジストリを使用することで、政府は最も罹患している地域を容易に追跡し、予防措置を講じることができます。さらに、ソフトウェアを導入するための病院への政府からの資金援助が増加していることも、同分野の収益を押し上げています。例えば、ウェブプラスは、テキサス州がん登録が使用している北米中央がん登録協会(NAACCR)形式のデータファイルの施設提出に使用されます。このソフトウェアは、個々のデスクトップにファイル転送ツールを手動でインストールし、管理する必要性をなくすことで、TCRへの安全なファイル転送を簡素化します。Web Plusは提出プロセスを合理化し、効率的で安全なデータ管理を実現します。

研究機関セグメントは、癌の発生率増加に対処するために政府機関や民間団体が行う研究イニシアチブの増加により、予測期間中に13.2%という最も速いCAGRで成長する見込みです。これらの研究機関は、臨床試験のための患者の追跡や治療プログラムの有効性の確認にソフトウェアを使用しています。製薬、バイオテクノロジー、医療機器企業分野も、より良い治療結果を得るためにこれらの企業による研究開発が増加していることから、予測期間中に大きな成長が見込まれています。

北米のがん登録ソフトウェア市場は、インフラが整備されていることから、2023年には44.0%の最大売上シェアを占めました。この地域では、タバコの喫煙や運動不足などが原因でがんの罹患率が増加しており、市場の成長を後押ししています。2024年5月に米国国立がん研究所(NCI)が発表したデータによると、2024年に米国で新たに発生するがん患者は推定2,001,140人。さらに、主要な業界プレイヤーの存在、医療ITへの投資の増加、このソフトウェアの高い採用率は、成長をさらに促進する要因の一つです。

米国のがん登録ソフトウェア市場は、明示的なデータストレージプラットフォームの利用可能性とこの地域における技術の採用により、2023年に79.2%のシェアで北米を支配しました。例えば、Texas Cancer Registryは米国最大のがん登録機関の1つであり、2021年にNational Cancer InstituteのSurveillance, Epidemiology, and End Results(SEER)プログラムに参加しました。最高品質のがんデータを維持し、がん患者の診断、治療、生存に貢献するため。いくつかの組織が、現在のギャップを埋めるために新しい高度なレジストリを導入しようとしています。例えば、GO2 Foundation for Lung Cancerは、IQVIAのプラットフォームを使用してGlobal Lung Cancer Registryを立ち上げました。このレジストリは、世界中の肺がんに関する豊富なデータを提供し、傾向を特定し、より良い治療法を明らかにすることが期待されています。

欧州のがんレジストリソフトウェア市場は、この業界において有利な地域であり、今後数年間で大きく成長すると予測されています。同地域における大手企業の存在、政府の取り組み、資金調達、がん登録システム開発への投資などが、市場成長を促進する主な要因となっています。例えば、欧州がん登録ネットワーク(ENCR)が発表した記事によると、欧州委員会は、欧州がん情報システムの改善と支援のため、EU4Healthプログラムの下、2024年に1,420万米ドルを確保する計画です。これにより、地域全体のがん登録データの質と完全性が向上すると期待されました。

さらに、製薬会社の中国やインドなどの低コスト製造国へのシフトが、アジア太平洋市場の成長をさらに促進しています。

中国のがん登録ソフトウェア市場は、予測期間中に大きく成長すると予測されています。中国は、さまざまな方法でがん登録の効率的な利用を常に増やそうとしています。例えば、国家がん登録-がん病院、中国医学科学アカデミー&北京ユニオン医科大学(CICAMS)、国立がんセンターは、2024年11月に中国の北京で、がん管理におけるビッグデータの利用について考察する会議を開催します。

日本のがん登録ソフトウェア市場は、2023年の市場において有利な地域の1つとして特定されました。日本の厚生労働省は、既存の医療インフラを改善する取り組みを実施。この地域の製薬会社や大学によるさまざまな研究や研究イニシアチブが、がん登録ソフトウェアの採用を増加させています。例えば、富士通が2023年5月に発表した記事によると、同社は武田薬品工業株式会社および国立がん研究センターと共同研究を実施しました。この研究は、電子カルテに登録された卵巣がん患者に関するものです。

中東・アフリカのがん登録ソフトウェア市場は、予測期間中に大きく成長すると予測されています。この地域では、がんサーベイランスを強化するために当局がさまざまな戦略的イニシアチブをとっています。Vital Strategies, Inc.が2022年12月に発表した記事によると、Global Initiative for Cancer Registry Development(GICR)の枠組みのもと、ケニア、南アフリカ、コートジボワールで3つの共同センターが発足しました。この協力には、がん登録システムの訓練、支援、強化を行う他の著名なパートナーも含まれており、市場の成長を後押ししています。

主要企業・市場シェア

がん登録ソフトウェア市場の主要企業には、Elekta、Oracle、ONCO, Inc.、IBM、MCKESSON CORPORATION、Conduent, Inc.、Ordinate Corporation、Volpara Health Limited、Health Catalyst、Rocky Mountain Cancer Data Systems (RMCDS)(ユタ大学保健)などがあります。各社は、業界での競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

Elekta 社は、精密放射線治療とがん治療ソリューションに特化した医療技術企業です。同社のオンコロジー・インフォマティクス・スイートの一部であるがん登録ソフトウェアは、データ管理を強化し、ワークフローを合理化し、高度なデータ分析と統合機能を通じて包括的な患者ケアをサポートします。

Oracle’s cancer registry softwareは、がん患者データの収集、管理、分析を合理化し、データの正確性と他の医療システムとの統合を強化する包括的なソリューションです。強力なレポート作成ツールと分析ツールにより、データの安全性と国際標準への準拠を確保しながら、質の高い研究と公衆衛生イニシアチブをサポートします。

以下は、がん登録ソフトウェア市場の主要企業です。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Elekta

Oracle

ONCO, Inc.

IBM

MCKESSON CORPORATION

Conduent, Inc.

Ordinate Corporation

Volpara Health Limited

Health Catalyst

Rocky Mountain Cancer Data Systems (RMCDS) (University of Utah Health)

2024年5月、エレクタはフィリップスヘルスケアのPinnacle Treatment Planning System(TPS)の特許ポートフォリオを取得し、Elekta ONEソフトウェアを強化。これにより、がん患者の治療計画のモニタリングが可能になる見込み。

2024年3月、エレクタはメルク社と提携し、進行腎細胞がん患者のデジタルモニタリング用プラットフォームを開発。この提携は、デジタルソリューションを用いて腎臓がん治療を強化することを目的としています。

2023年11月、ONCO, Inc.はOncora Medical社との戦略的パートナーシップを発表し、高度ながん登録、報告、分析ソフトウェアの開発と発売を開始しました。両社の専門知識を組み合わせることで、データ自動化機能と個別化された患者ケアをがんセンターに提供することができます。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。 この調査レポートは、世界のがん登録ソフトウェア市場をソフトウェア、展開モデル、コンポーネント、エンドユーズに分類しています、 展開モデル、コンポーネント、エンドユース、地域に基づいてセグメント化しています。

ソフトウェアの展望(売上高、百万米ドル、2018年~2030年)

スタンドアロン

統合型

展開モデルの展望(売上高、百万米ドル、2018年~2030年)

オンプレミス

クラウドベース

コンポーネント(売上高、百万米ドル、2018年~2030年)の展望

商用

パブリックエンド

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

政府およびサードパーティ

民間支払者

病院・診療所

製薬・バイオテクノロジー・医療機器企業

研究機関

地域別展望(売上高、百万米ドル、2018年~2030年)北米

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インドオーストラリア

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカサウジアラビア

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 がん登録ソフトウェア がん登録ソフトウェア市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. がん登録ソフトウェア市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章 がん登録ソフトウェア市場 がん登録ソフトウェア市場 ソフトウェアの推定と動向分析

4.1. セグメントダッシュボード

4.2. がん登録ソフトウェア市場 ソフトウェアの動向分析、2023年および2030年(百万米ドル)

4.3. スタンドアロン

4.3.1. スタンドアロン市場の収益予測および予測、2018年〜2030年(USD Million)

4.4. 統合型

4.4.1. 統合型市場の収益予測および予測、2018~2030年(USD Million)

第5章 がん登録ソフトウェア市場 がん登録ソフトウェア市場 展開モデルの推定と動向分析

5.1. セグメントダッシュボード

5.2. がん登録ソフトウェア市場 展開モデルの動向分析、2023年および2030年(百万米ドル)

5.3. オンプレミス

5.3.1. オンプレミス市場の収益予測および予測、2018年〜2030年(USD Million)

5.4. クラウドベース

5.4.1. クラウドベース市場の収益予測および予測、2018年~2030年(USD Million)

第6章 がん登録ソフトウェア市場 がん登録ソフトウェア市場 コンポーネントの推定と動向分析

6.1. セグメントダッシュボード

6.2. がん登録ソフトウェア市場 コンポーネントの動向分析、2023年および2030年(百万米ドル)

6.3. 商用

6.3.1. 商業用市場の収益予測および予測、2018年〜2030年(USD Million)

6.4. 公共

6.4.1. 公共市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 がん登録ソフトウェア市場 がん登録ソフトウェア市場 エンドユースの推定と動向分析

7.1. セグメントダッシュボード

7.2. がん登録ソフトウェア市場 エンドユーザー動向分析、2023年および2030年(百万米ドル)

7.3. 政府機関および第三者機関

7.3.1. 政府機関&サードパーティ市場の収益予測および予測、2018年〜2030年(USD Million)

7.4. 民間支払者

7.4.1. 民間支払者市場の収益予測および予測、2018年~2030年(USD Million)

7.5. 病院・診療所

7.5.1. 病院・診療所市場の売上高推計と予測、2018年〜2030年(USD Million)

7.6. 製薬・バイオテクノロジー・医療機器企業

7.6.1. 製薬バイオテクノロジー&医療機器企業市場の収益予測および予測、2018年~2030年(USD Million)

7.7. 研究機関

7.7.1. 研究機関市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-753-7