市場概要

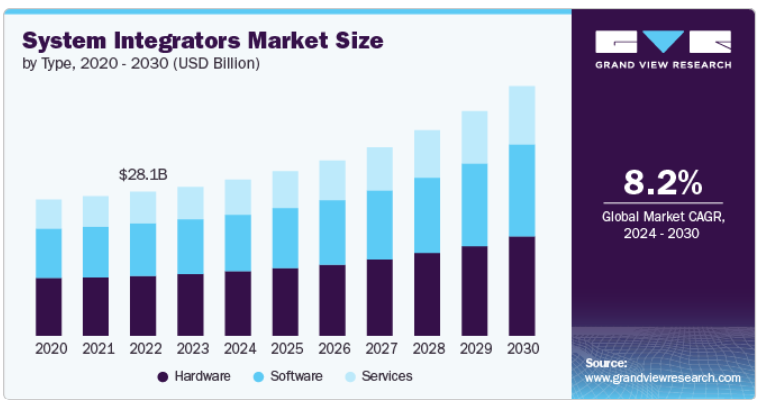

世界のシステムインテグレーター市場規模は、2023年に291億米ドルと推定され、2024年から2030年にかけて年平均成長率8.2%で成長する見込みです。同市場は、いくつかの重要な要因によって大きな成長を遂げています。企業が統合技術ソリューションを通じて業務の合理化、接続性の強化、効率性の向上をますます追求するようになり、業界全体でデジタルトランスフォーメーションへの取り組みが台頭していることが大きなきっかけとなっています。IoT、AI、クラウドベースのサービスに対する需要の高まりは、複雑な展開や新技術とレガシーシステムの統合を管理するシステムインテグレーターとの提携を企業に促しています。

製造業、ヘルスケア、BFSI、自動車などの主要産業は、自動化、データ管理、サイバーセキュリティのニーズに対してシステムインテグレーターへの依存を強めており、市場拡大の原動力となっています。また、世界各国の政府や企業は、スマートシティプロジェクト、デジタルインフラ、インダストリー4.0構想に多額の投資を行っています。このように、これらの要因は市場拡大に大きく寄与しています。

さらに、AIを活用した分析、エッジコンピューティング、5G接続の採用が増加しており、リアルタイムのデータ処理、予知保全、自動化機能の強化を可能にすることで、産業の変革が進んでいます。システムインテグレーターは、データ主導の意思決定と高度なセキュリティソリューションに対する需要の高まりに対応するため、これらの先進技術を統合する上で極めて重要です。さらに、クラウドネイティブソリューションとハイブリッドIT環境へのシフトは、システムインテグレーションサービスの形を変えつつあり、インテグレーターは、クラウドとオンプレミスのインフラにわたって、拡張性、柔軟性、コスト効率の高いソリューションを提供することに注力しています。

マルチベンダー環境の複雑化と、多様な技術スタック間でのシームレスな相互運用性の必要性が、企業のシステム統合サービスへの需要をさらに高めています。システムインテグレーターは、異種システム間のギャップを埋めることで包括的なソリューションを提供し、データフローとプロセスの同期を確保するユニークな立場にあります。さらに、電子カルテ(EHR)、遠隔医療プラットフォーム、AI診断の統合には専門知識が必要なヘルスケアなどの分野では特に、特定のビジネスニーズに合わせたカスタマイズソリューションへの注目が高まっています。このように、進化するビジネス環境の中で、単なるサービスプロバイダーではなく、戦略的パートナーとしてのシステムインテグレーターの役割が顕著になってきています。

特にGDPRやCCPAといった世界的な規制の強化を考慮すると、世界中の企業が統合プロジェクトにおいてサイバーセキュリティとデータプライバシーを優先する傾向が強まっています。コンプライアンス管理やサイバーセキュリティの統合に特化したサービスを提供するシステムインテグレーターの需要は、今後ますます高まるでしょう。また、世界的なシナリオとして、政府の取り組みやITインフラ投資の拡大を背景に、アジア太平洋地域と中東が大きく成長しています。さらに、マネージド・サービスの台頭や、進化するテクノロジーへの継続的なサポートを求める企業との長期的な戦略的パートナーシップにより、システムインテグレーターは世界的に持続的なビジネスチャンスを獲得しています。

2023年の市場シェアはハードウェアが41%超で最大。ハードウェア市場セグメントは、通信、BFSI、ヘルスケア、教育など、さまざまな業界で高度なインフラに対するニーズが高まっていることが原動力となっています。ビジネスがより相互接続されたシステムにシフトするにつれて、堅牢なネットワークハードウェア、サーバー、データストレージソリューションに対する需要は増加の一途をたどっています。IoT、AI、クラウドコンピューティングの進歩に伴い、これらの技術をサポートする専用ハードウェアの要件が急増しています。UAEやKSAなどの地域では、スマートシティ構想への投資がハードウェア調達サービスの成長に拍車をかけており、政府や民間部門が自動化を可能にし業務効率を向上させるため、より高度なデバイスや物理システムの統合に取り組んでいます。

サービスは予測期間中に大きく成長する見込み。ITシステムの複雑化とデジタルトランスフォーメーションへのシフトにより、この市場セグメントは大きな成長を遂げています。組織がクラウドベースのプラットフォーム、IoTソリューション、AI技術の採用を検討する中で、コンサルティング、実装、カスタマイズ、サポートなどのサービスは極めて重要です。カタールのような地域では、スマート・カタール・プログラム(TASMU)などのイニシアチブに後押しされ、これらの高度なソリューションのシームレスな相互運用性を確保するシステム統合サービスへの需要が高まっています。ITインフラの近代化、サイバーセキュリティ、リアルタイム分析への注力も、特にBFSIやヘルスケアなどの業界における包括的な統合サービスの必要性を高めています。

2023年の市場シェアは、大企業向けが58%超で最大。カスタマイズされたエンドツーエンドの統合ソリューションに対する需要の高まりが、このセグメントの成長を牽引しています。大企業は複雑なIT環境を運用していることが多く、複数の部門にまたがる多様な技術を統合するための高度なソリューションが必要です。このセグメントの主要トレンドは、クラウドベースのサービスの採用です。大企業は、運用コストを削減しながら、俊敏性と拡張性を強化しようとしています。クラウド統合と高度なアナリティクスやAI駆動型テクノロジーの組み合わせにより、企業はワークフローの自動化、リソース管理の最適化、意思決定の改善を実現できます。また、デジタルトランスフォーメーションへの取り組みが複雑さを増していることから、5G、IoT、サイバーセキュリティなどの最先端技術を含む大規模プロジェクトを管理できる専門的なシステムインテグレーターのニーズも高まっています。

中小企業セグメントは予測期間中に大きく成長する見込みです。SMEs市場セグメントは、中小企業におけるデジタル技術の採用が増加していることを背景に、急成長を遂げています。このセグメントの主な傾向は、多額の設備投資を必要とせずに中小企業の業務合理化を支援する、費用対効果の高い統合ソリューションに対する需要の高まりです。中小企業は、クラウドコンピューティング、AI、自動化を活用して効率を高め、手作業のプロセスを減らしています。システムインテグレーターは、中小企業の予算や業務ニーズに合わせた拡張性の高いソリューションを提供することで、こうした企業がデジタルファーストのモデルに移行するのを支援する上で極めて重要です。中小企業がハイブリッドワークモデルを採用する傾向が強まる中、システムインテグレーターは、コラボレーションツールの統合やリモートワーク環境の安全性を確保するサービスも提供しています。

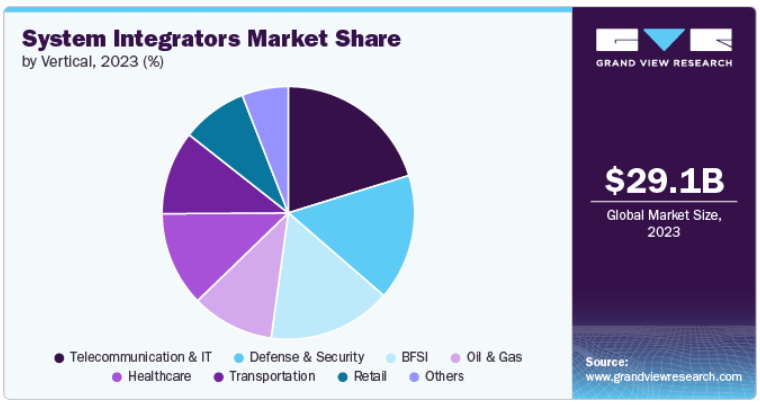

2023年の市場シェアは、IT・通信分野が20%超で最大。同市場におけるIT・通信分野は、主に各業界における急速なデジタルトランスフォーメーションとクラウドベースのソリューション採用の増加によって、大きな成長を遂げています。企業のクラウドへの移行やネットワークの強化に伴い、複雑なITインフラを管理し、レガシーシステムと最新技術のシームレスな統合を実現するシステムインテグレーターへの需要が高まっています。さらに、5Gネットワークの拡大と堅牢なサイバーセキュリティ対策の必要性により、通信事業者はシステムインテグレーターと提携し、配備の合理化、接続性の向上、安全なネットワーク管理を行うようになっています。こうした傾向は、5Gの積極的な展開が進む地域で特に顕著であり、次世代ネットワークの構築と維持にはシステムインテグレーターが不可欠です。

BFSIセグメントは予測期間中に大きく成長する見込みです。デジタルバンキング、フィンテックソリューション、ブロックチェーン技術の採用が増加していることが、BFSIセグメントを牽引しています。システムインテグレーターは、人工知能(AI)、機械学習(ML)、データ分析のような先進技術のシームレスな統合を可能にし、業務効率を高め、パーソナライズされた顧客体験を提供するため、BFSI部門にとって極めて重要です。COVID-19の大流行によって加速したデジタルバンキングや非接触型決済へのシフトも、新技術の安全でコンプライアンスに準拠した統合に対する需要を高め、金融機関がシステムインテグレーターと連携してより円滑な導入を進めることを後押ししています。

北米のシステムインテグレーター市場の2023年の市場シェアは38%超。同市場は、医療、製造、金融サービスなどの業界全体でデジタルトランスフォーメーションの需要が高まっていることを背景に急成長しています。同地域では、AI、機械学習、IoTなどの先進技術の導入に注力しており、これらの複雑なシステムを接続し、シームレスな機能を確保するシステムインテグレーターのニーズが高まっています。クラウドコンピューティングやエッジテクノロジーへの移行が広まり、特に組織がレガシーシステムの近代化と運用効率の向上を目指す中、インテグレーターのビジネスチャンスはさらに広がっています。

米国のシステムインテグレーター市場は、2024年から2030年にかけて年平均成長率8.1%で大きく成長します。米国市場は、医療、防衛、小売など、さまざまな業界におけるクラウド導入、自動化、デジタル化の急増の恩恵を受けています。同国では5Gの大規模導入とデータセンターの拡大が主要な推進要因となっており、企業は高速接続を活用し、膨大なデータを効率的に管理するための高度な統合ソリューションを求めています。

アジア太平洋地域のシステムインテグレーター市場は、2024年から2030年にかけて年平均成長率9.6%で大きく成長しています。アジア太平洋地域の市場は、急速に進む都市化、産業の拡大、デジタル技術の採用増加によって急成長しています。中国、日本、インドなどの国々は、スマートシティ構想、自動化、クラウドコンピューティングに多額の投資を行っており、複雑なインフラプロジェクトを管理するシステムインテグレーターに対する強い需要を生み出しています。製造業や運輸業におけるIoT、AI、データ分析を統合するニーズの高まりは、システムインテグレーターがデジタル変革を推進する新たな機会を開きます。

欧州のシステムインテグレーター市場は、2024年から2030年にかけて年平均成長率5.9%で大きく成長しています。欧州市場は、主にこの地域の持続可能性、スマートシティ、デジタルインフラ開発への注力によって、力強い成長を目の当たりにしています。再生可能エネルギー、電気自動車、オートメーションへの投資の増加に伴い、システムインテグレーターは、この地域のグリーン目標を達成するためのスマート技術の統合に不可欠です。欧州の産業界全体でインダストリー4.0が推進されているため、特に製造業とロジスティクスではインテグレーターの需要がさらに加速しています。さらに、GDPRのような厳しいデータプライバシー規制は、システムインテグレーターにとって、ITインフラを近代化しサイバーセキュリティを向上させながら、企業がこれらの基準に準拠するのを支援する機会を提供します。

主要企業・市場シェア

システムインテグレーター各社は、新製品開発、提携・協業、契約など、さまざまな戦略的取り組みに注力し、ライバル企業に対する競争優位性を獲得しています。

システムインテグレーター市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Jitterbit Inc.

John Wood Group PLC

ATS Automation Tooling Systems Inc.

Avanceon

JR Automation

Tesco Controls, Inc.

Burrow Global LLC

Prime Controls LP

MAVERICK Technologies LLC

BW Design Group

2023年12月、ミディス・グループの子会社であるMDS System Integrationは、デジタルトランスフォーメーションとITソリューションを専門とするSmplid社の株式の過半数を取得しました。この買収は、MDSのデジタルソリューション能力を強化し、サービス提供を強化し、顧客基盤を拡大することを目的としています。今回の提携は、デジタルトランスフォーメーションの分野でリードし、さまざまな分野で革新的かつ包括的なITソリューションを提供するというMDSの戦略に沿ったものです。

Accenture と Workday は2023年11月、戦略的パートナーシップの拡大を発表しました。両社の専門知識を活用し、ソフトウェア・テクノロジー、小売、メディア分野の企業の進化するニーズに対応するよう設計された、先進的なデータ主導型ファイナンス・ソリューション・スイートの開発で協業します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける2018年から2030年までの最新の業界動向の分析を提供しています。この調査レポートは、世界のシステムインテグレータ市場をタイプ、企業規模、業種、地域別に分類しています:

タイプ別展望(売上;10億米ドル、2018年~2030年)

ハードウェア

ソフトウェア

サービス

企業規模の展望(売上高:10億米ドル、2018年~2030年)

中小企業

大企業

業種別展望(売上高:10億米ドル、2018年~2030年)

通信・IT

防衛・セキュリティ

BFSI

石油・ガス

ヘルスケア

運輸

小売

その他

地域別展望(売上高:10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. システムインテグレーター市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. システムインテグレーター市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. システムインテグレーター市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. システムインテグレーター市場 タイプ別動向分析、10億米ドル、2023年および2030年

4.3. ハードウェア

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. ソフトウェア

4.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.5. サービス

4.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第5章. システムインテグレーター市場 企業規模の推定と動向分析

5.1. セグメントダッシュボード

5.2. システムインテグレーター市場 タイプ別動向分析、10億米ドル、2023年および2030年

5.3. 大企業

5.3.1. 市場規模の推定と予測、2018年〜2030年(10億米ドル)

5.4. 中小企業

5.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第6章. システムインテグレーター市場 分野別推定と動向分析

6.1. セグメントダッシュボード

6.2. システムインテグレーター市場 分野別動向分析、10億米ドル、2023年および2030年

6.3. 通信・IT

6.3.1. 市場規模の推定と予測、2018年〜2030年(10億米ドル)

6.4. 防衛・セキュリティ

6.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

6.5. BFSI

6.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.6. 石油・ガス

6.6.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.7. ヘルスケア

6.7.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.8. 運輸

6.8.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.9. 小売

6.9.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.10. その他

6.10.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-456-9