市場概要

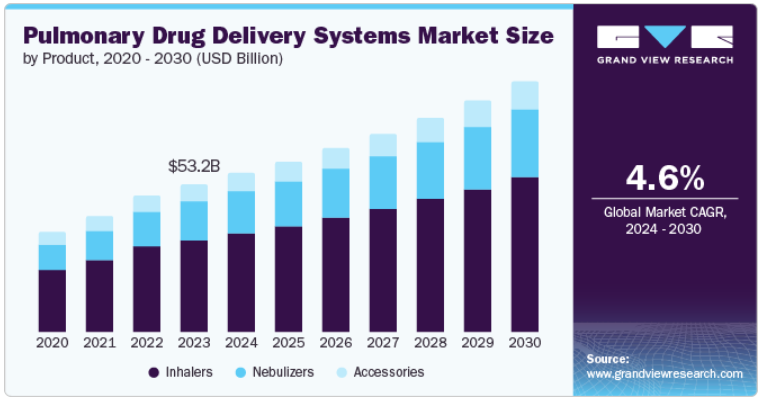

世界の肺薬物送達システム市場規模は2023年に532.4億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)4.6%で成長すると予測されています。この成長は、慢性閉塞性肺疾患(COPD)、喘息、嚢胞性線維症などの慢性呼吸器疾患の有病率上昇に起因しています。呼吸器疾患の発生率と発症率の大幅な増加により患者数が増加し、その結果、これらのシステムの需要が高まっています。

大気汚染の増加率は、気管支炎や肺炎などの肺感染症のリスク上昇につながります。汚染された空気は呼吸困難を引き起こし、さまざまな深刻な肺疾患の原因となります。例えば、世界保健機関(WHO)によると、環境大気汚染は、肺がんによる死亡の約16%、虚血性心疾患および脳卒中による死亡の約17%、慢性閉塞性肺疾患(COPD)による死亡の25%、呼吸器感染症による死亡の約26%の原因となっていると推定されています。 肺薬物送達システムは、上皮細胞に直接接触させることで、局所的な症状の治療効果を高め、全身性の疾患の治療の可能性を提供します。

さらに、医療分野における技術の進歩も、肺薬物送達システムの需要を促進すると見込まれています。作用の発現が遅いことや効果の低さといった従来の治療法の限界が、新しいターゲット薬物送達デバイスの開発を促し、それによって予測期間中の成長が促進されると予測されています。加圧定量噴霧式吸入器(pMDIs)やソフトミスト吸入器(SMIs)、ジェット式ネブライザー(JNs)や振動式メッシュネブライザー(VMNs)といった現代の吸入器の開発が市場成長を後押ししています。

2023年には、吸入器セグメントが市場シェアの62.8%を占め、最大の市場シェアを占めると予測されています。 血流に循環する注射とは異なり、吸入器は薬を直接肺に投与します。 薬が直接肺に送られるため、作用の発現が早く、また、体内の他の部位における副作用を低減できる可能性があります。吸入器は持ち運びが簡単で、使用前の準備も最小限で済み、サイズも小さいので、患者が薬を簡単に持ち運び、1日中使用できるという利点があります。

ネブライザーのセグメントは、予測期間中に最も速いCAGR(年平均成長率)5.4%を記録すると予測されています。幼児、高齢者、協調運動に問題を抱える人など、他の吸入装置を使用するのが困難な患者の間でネブライザーの使用が増えていることが、市場成長の主な要因となっています。米国立衛生研究所(NIH)が発表した研究によると、幼児におけるネブライザーの使用は広まっており、12歳未満の小児における普及率は33%から71%である。

慢性閉塞性肺疾患(COPD)セグメントは、2023年に最大の市場シェアを占めた。COPDは継続的な治療とケアを必要とする慢性疾患である。肺用薬物送達システムは、炎症の管理、気流の増大、気管支拡張剤の吸入器など、長期的な治療のためのさまざまな選択肢を提供します。COPDの治療法は確立されていませんが、肺用薬物送達システムの使用は、肺疾患の症状の抑制と生活の質の向上に役立ちます。

喘息のセグメントは、予測期間において最も速いCAGRで成長すると予測されています。喘息患者は、日常的なルーチンで持ち運びや使用が容易な治療法を求めています。新しい吸入器技術とドライパウダー吸入器(DPI)や定量噴霧式吸入器(MDI)を使用する吸入療法は、喘息管理の基本とされています。喘息患者の数が多いため、喘息治療用のMDIやDPIなどの機器の需要と利用は増加しており、それによりセグメントの成長が促進されています。

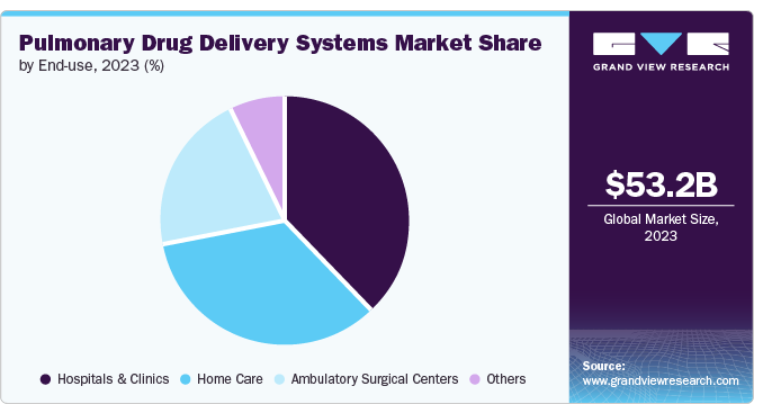

2023年には病院および診療所セグメントが市場を独占しました。病院や診療所で医師が提供する治療は、患者の早期回復に役立ちます。重篤な呼吸器疾患と診断された患者には、慎重な観察と正確な投薬管理が必要です。医療施設で頻繁に使用されるネブライザーは、高用量の薬剤を迅速に投与する上で非常に効果的です。このため、COPDの悪化、突発的な喘息発作、その他の重篤な症状の治療に不可欠です。

在宅医療分野は、予測期間中に最も速いCAGRを記録すると予測されています。高齢者人口の増加は、在宅医療の需要の高まりにつながっています。さらに、慢性疾患の有病率も増加傾向にあります。患者は、適切なトレーニングと指導を受け、肺用薬物送達システムを使用することで、自宅でこれらの症状を効果的にコントロールすることができます。在宅医療サービスが提供する利便性が、この分野の成長を促進しています。

2023年には、北米の肺薬物送達システム市場が最大の収益シェア32.0%を占め、市場を独占しました。喘息や慢性閉塞性肺疾患(COPD)などの慢性疾患の症例が増加していることが、この地域の市場成長の要因となっています。米国保健統計センターによると、慢性閉塞性肺疾患、肺気腫、慢性気管支炎の診断を受けた成人の割合は、2022年には4.6%でした。

米国の肺用薬剤送達システム市場は、慢性肺疾患の増加と致死率の上昇により、2023年には北米市場の77.7%を占めました。疾病対策予防センターによると、喘息を含む慢性下気道疾患による死亡者数は2022年に147,382人に達しました。注射や錠剤などの従来の方法と比較すると、肺疾患治療薬は作用の発現が速いため、市場の成長を促進しています。

ヨーロッパの肺用薬剤送達システム市場は、2023年には同地域の高齢者人口の増加により、有望な地域として特定されるでしょう。高齢化が進むにつれ、慢性呼吸器疾患を発症する可能性が高まり、肺用薬剤送達市場の成長を促進します。さらに、メーカーは用量追跡や服薬リマインダー機能を備えたドライパウダー吸入器やスマート吸入器などの革新的な吸入器技術を導入しています。これらの開発により、使いやすさが向上し、患者の治療計画への順守が改善されます。

英国の肺投薬デリバリーシステム市場は、在宅医療の浸透により今後数年間で急速に成長すると予想されています。在宅医療は、医療費や入院期間を削減する一方で、患者により快適な環境を提供します。肺投薬デリバリーシステムは、在宅医療への移行を促進する上で理想的です。さらに、肺投薬デリバリーシステムの利点に対する一般の人々の認識が高まり、服薬遵守の改善や経口薬と比較して副作用の可能性が低いことなどが市場拡大の追い風となっています。

アジア太平洋地域の肺薬物送達システム市場は、大幅な成長が見込まれています。喘息およびアレルギー性鼻炎患者数の継続的な増加が、市場成長の推進要因になると見込まれています。さらに、アジア太平洋諸国の政府は、呼吸器疾患に関する知識の向上と医療ケアの提供拡大に向けた取り組みを開始しています。

中国における肺用薬物送達システム市場は、今後数年間で急速に成長すると予想されています。先進地域と比較すると、中国には未開拓の肺用薬物送達システム市場が存在します。このことは、この地域で事業を拡大するメーカーや医療サービス提供者に大きなチャンスをもたらします。

主要企業・市場シェア

肺薬物送達システム市場における主要企業には、3M、Cipla、AstraZeneca、Koninklijke Philips N.V.、OMRON Healthcare, Inc.などがあります。各企業は市場のギャップを埋めること、新製品の開発、特定分野への注力、市場での存在感を高めるためのM&Aに重点的に取り組んでいます。

アストラゼネカは、多国籍製薬・バイオテクノロジー企業です。 同社は、喘息や慢性閉塞性肺疾患(COPD)などの慢性呼吸器疾患、および狼瘡などの免疫関連疾患に重点的に取り組み、疾患修飾と臨床的寛解を目的とした薬剤の投与方法や組み合わせを提供しています。

以下は、肺薬物送達システム市場における主要企業です。 これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

3M

AstraZeneca

GSK plc.

Novartis AG

Koninklijke Philips N.V.

Boehringer Ingelheim International GmbH.

Teva Pharmaceutical Industries Ltd.

OMRON Healthcare, Inc.

PARI GmbH

Cipla

2024年4月、Launch Therapeutics, Inc.とTeva Pharmaceutical Industries Ltd.は、TevaのICS-SABA(TEV-‘248)臨床研究プログラムを加速させるための臨床提携契約を締結した。

このレポートでは、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析し、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、製品、用途、エンドユース、地域に基づいて世界の肺薬物送達システム市場レポートをセグメント化しています。

製品別展望(収益、百万米ドル、2018年~2030年)

吸入器

ネブライザー

アクセサリー

用途別展望(収益、百万米ドル、2018年~2030年)

喘息

嚢胞性線維症

慢性閉塞性肺疾患(COPD)

アレルギー性鼻炎

肺動脈性肺高血圧症

その他

エンドユース別予測(収益、百万米ドル、2018年~2030年)

病院・診療所

外来外科センター(ASC)

在宅医療

その他

地域別予測(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

中南米

ブラジル

アルゼンチン

中東およびアフリカ(MEA)

サウジアラビア

アラブ首長国連邦

南アフリカ

クウェート

【目次】

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータの視覚化

1.3.4. データの検証および発行

1.4. 調査範囲および想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 肺薬物送達システム市場の変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(10億米ドル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因の分析

3.4. 肺薬物送達システム市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争上の競合

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法的情勢

第4章 肺薬物送達システム市場:製品別予測およびトレンド分析

4.1. セグメントダッシュボード

4.2. 肺薬物送達システム市場:製品別動向分析、2023年および2030年(百万米ドル

4.3. 吸入器

4.3.1. 吸入器市場の収益予測と予測、2018年~2030年(百万米ドル

4.4. ネブライザー

4.4.1. ネブライザー市場の収益予測と予測、2018年~2030年(百万米ドル)

4.5. アクセサリー

4.5.1. アクセサリー市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 肺薬物送達システム市場:用途別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 肺薬物送達システム市場:用途別動向分析、2023年および2030年(百万米ドル)

5.3. 喘息

5.3.1. 喘息市場収入予測と予測、2018年~2030年(百万米ドル)

5.4. 嚢胞性線維症

5.4.1. 嚢胞性線維症市場の収益予測と予測、2018年~2030年(百万米ドル)

5.5. 慢性閉塞性肺疾患(COPD

5.5.1. 慢性閉塞性肺疾患(COPD)市場の収益予測と予測、2018年~2030年(百万米ドル)

5.6. アレルギー性鼻炎

5.6.1. アレルギー性鼻炎市場の収益予測と予測、2018年~2030年(百万米ドル)

5.7. 肺動脈性肺高血圧症

5.7.1. 肺動脈性肺高血圧症市場の収益予測と予測、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. その他の用途市場の収益予測と見通し、2018年~2030年(百万米ドル)

第6章 肺薬物送達システム市場:用途別予測と傾向分析

6.1. セグメントダッシュボード

6.2. 肺薬物送達システム市場:用途別推移分析、2023年および2030年(百万米ドル)

6.3. 病院および診療所

6.3.1. 病院および診療所市場の収益予測、2018年~2030年(百万米ドル)

6.4. 外来外科センター(ASC)

6.4.1. 外来外科センター(ASC)市場の収益予測、2018年~2030年(百万米ドル)

6.5. 在宅医療

6.5.1. 在宅医療市場の収益予測、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他の最終用途市場の収益予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-1-68038-587-8