市場規模

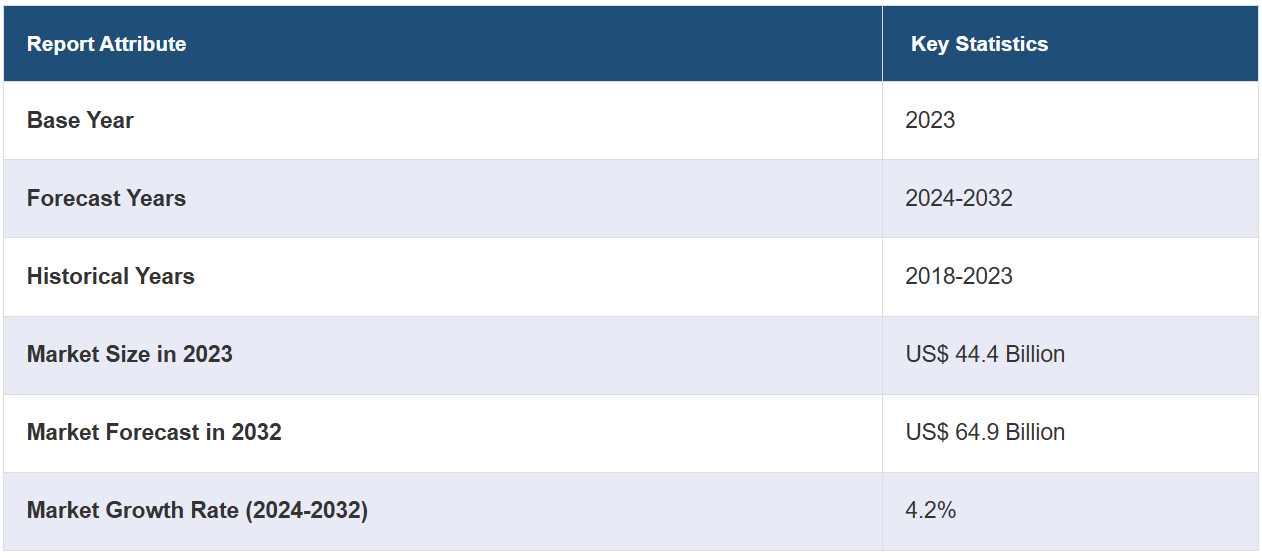

世界の血液製剤市場規模は2023年に444億米ドルに達しました。IMARCグループは、2032年までに市場規模が649億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.2%になると予測しています。市場は拡大しており、その要因として、慢性疾患の増加、医療インフラの改善を目指す政府主導の取り組み、献血の増加につながる国民の意識の高まり、血液処理技術の急速な進歩、個別化医療の採用拡大などが挙げられます。

血液製剤市場分析:

主な市場推進要因:血液製剤市場の見通しによると、がん、心血管疾患、貧血などの慢性疾患の増加が、業界の拡大を後押ししています。これとは別に、献血に対する意識の高まりと血液処理技術の急速な進歩が相まって、市場の成長を加速させています。

主な市場動向:血液分離、保存、安全性試験における技術的進歩が、業界の主な動向となっています。さらに、個別化医療へのシフト傾向や、改善された抗凝固剤や抗血栓療法への需要の高まりが市場拡大を推進しています。

地理的傾向:北米は、高度な医療インフラ、慢性疾患の蔓延、確立された献血ネットワークにより市場をリードしています。その他の地域も、医療施設の改善や献血への意識の高まりにより、大きな発展の可能性を示しています。

競合状況:血液製剤業界における主要企業の一部には、Baxter International Inc.、Boehringer Ingelheim International GmbH、Bristol-Myers Squibb Company、Daiichi Sankyo Company Limited、GlaxoSmithKline PLC、Johnson & Johnson Services Inc.、LEO Pharma A/S、Pfizer Inc.、Portola Pharmaceuticals Inc.(Alexion Pharmaceuticals Inc.)、Sanofi S.A.などが挙げられます。

課題と機会:血液製剤市場の分析によると、一部の地域における血液汚染のリスクや供給不足が血液製剤の供給に影響を与え、市場の拡大を妨げていることが示されています。しかし、献血キャンペーンの導入、血液保存技術の向上、血小板増加症や血栓症などの疾患に対する革新的な治療法の開発は、市場の拡大に好影響を与えています。

血液製剤市場の動向:

慢性疾患の増加

心血管疾患、癌、糖尿病などの慢性疾患の増加は、血液製剤市場の動向に好影響を与える主な要因のひとつです。業界の調査によると、米国では1億2900万人が少なくとも1つの主要な慢性疾患を抱えていると推定されています。これらの疾患は、貧血、血栓障害、免疫不全などの合併症を引き起こすことが知られており、輸血、血小板置換療法、血漿治療を頻繁に必要とします。例えば、米国血液収集・利用調査(National Blood Collection and Utilization Survey:NBCUS)の報告によると、2021年には、全血由来および成分採血赤血球(RBC)が10,764,000単位、米国で輸血されました。さらに、慢性疾患や関連合併症にかかりやすいため、輸血の必要性が高まる高齢者人口が世界的に増加していることも、この業界の拡大を後押ししています。

政府主導の取り組みと医療インフラ開発の紹介

医療インフラの改善と安定した血液供給を確保するためのさまざまな政府主導の取り組みが、血液製剤市場の規模を拡大しています。献血の推進、血液銀行施設の改善、血液製剤の安全性と可用性の全体的な向上を目的とした取り組みへの投資に政府が重点的に取り組んでいることが、市場の成長を後押ししています。例えば、インド政府(GOI)は、輸血サービスを通じて、公共部門および慈善部門の1131の血液銀行に対して、人材、血液バッグや検査キットの調達、ボランティアによる献血(VBD)キャンプの実施、情報教育コミュニケーション(IEC)活動の支援を行っています。さらに、政府は血液製品の品質と安全性を確保するための厳格な施策を実施しており、医療従事者と患者の信頼構築に役立っています。例えば、インド政府による血液銀行の監視イニシアティブであるe-RaktKoshは、すべての血液銀行を単一のネットワークに相互接続する統合血液銀行管理情報システムです。

高まる意識と増加する献血

献血の重要性に対する認識の高まりと、世界中で献血者の数が増加していることが、血液製剤市場のシェア拡大を後押ししています。米国では毎年、推定680万人が献血を行い、1,360万単位の全血および赤血球が収集されています。さらに、政府、非政府組織(NGO)、医療提供者が主導する、献血の救命の重要性について一般市民に啓発する公衆衛生キャンペーンやイニシアティブの導入が市場の成長を後押ししています。これに伴い、先進国や発展途上国における血液製剤の需要の高まりが、より体系化された献血システムにつながり、血液の安定供給を確保することで、市場の成長を促進しています。

血液製剤市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、抗血栓および抗凝固剤の種類、抗血栓および抗凝固剤の用途に基づいて市場を分類しています。

製品別内訳:

全血

赤血球

顆粒球

血漿

血小板

血液成分

全血成分

充填赤血球

白血球除去赤血球

凍結血漿

血小板濃厚液

クリオプレシピテート

血液派生物

全血が市場シェアの大半を占める

本レポートでは、製品別に市場を詳細に分類し分析しています。これには、全血(赤血球、顆粒球、血漿、血小板)、血液成分(全血成分、濃厚赤血球、白血球除去赤血球)、凍結血漿、血小板濃厚液、および血漿分画製剤が含まれます。本レポートによると、全血が最大のセグメントを占めています。

血液製剤市場の分析によると、全血は、外科手術、外傷治療、重度の貧血や出血を伴う患者への輸血など、さまざまな医療処置に広く使用されているため、市場を独占している。さらに、赤血球、白血球、血小板、血漿など、あらゆる必須成分を含んでいるため、多様な臨床用途に利用できるという利点もあります。 これに加え、救命処置における重要な役割と相まって、救急医療や集中治療の現場での全血に対する需要の高まりが、市場の成長を後押ししています。

抗血栓および抗凝固剤の種類別内訳:

血小板凝集抑制剤

糖タンパク阻害剤

COX阻害剤

ADP拮抗剤

その他

線溶薬

組織プラスミノーゲンアクチベータ(TPA)

ストレプトキナーゼ

ウロキナーゼ

抗凝固剤

ヘパリン

ビタミンK拮抗剤

直接トロンビン阻害剤

直接Xa阻害剤

抗凝固薬が業界で最大のシェアを占めている

抗血栓薬と抗凝固薬の種類に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、血小板凝集抑制剤(糖タンパク阻害剤、COX阻害剤、ADP拮抗剤など)、線溶剤(組織プラスミノーゲンアクチベーター(TPA)、ストレプトキナーゼ、ウロキナーゼ)、抗凝固剤(ヘパリン、ビタミンK拮抗剤、直接トロンビン阻害剤、直接ファクターXa阻害剤)が含まれます。 レポートによると、抗凝固剤が最大の市場シェアを占めています。

血液製剤市場の概要によると、抗凝固剤が最大の市場シェアを占めており、これは深部静脈血栓症、肺塞栓症、心房細動などの症状でよく見られる血栓の予防と治療に重要な役割を果たしていることが要因となっています。さらに、血栓関連疾患の管理や脳卒中や心臓発作のリスクを低減するためには、抗凝固剤は不可欠です。これに加えて、外科手術や心血管疾患患者の長期治療で頻繁に使用されていることが、市場の成長を促進しています。これに伴い、血栓症を発症しやすい高齢者人口の増加や、安全性と有効性のプロファイルが改善された新しい抗凝固療法の開発が、血液製剤市場の成長率を押し上げています。

抗血栓薬および抗凝固薬の用途別内訳:

血小板増加症

肺塞栓症

腎障害

狭心症血管合併症

その他

血小板増加症が市場の主要セグメントを占めている

本レポートでは、抗血栓および抗凝固の用途別に市場を詳細に分類し、分析しています。これには、血小板増加症、肺塞栓症、腎障害、血管合併症を伴う狭心症、その他が含まれます。レポートによると、血小板増加症が最大のセグメントを占めています。

血液製剤市場予測によると、血小板増加症は、骨髄増殖性疾患など血小板数増加の原因となる疾患の有病率が増加しているため、市場で最大のシェアを占めています。さらに、血小板増加症はしばしば過剰な血栓形成につながり、脳卒中や心臓発作などの重篤な合併症を引き起こす可能性があります。異常な凝固を防ぐ抗凝固療法や抗血栓療法は、この症状の管理に不可欠です。これに伴い、血小板増加症に対する認識の高まり、診断ツールの急速な進歩、そして標的抗凝固療法の利用が可能になったことが、市場の成長を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の血液製剤市場シェアを占めている

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、北米は血液製剤の地域市場としては最大規模となっています。

血液製剤市場に関する報告書によると、北米は、確立された医療インフラ、慢性疾患の蔓延、医療費の多額の支出により市場を牽引しています。さらに、がん、心血管疾患、貧血などの疾患の発生率が上昇していることにより、定期的な輸血や血小板療法を必要とする血液製剤の需要が高まり、市場の成長を後押ししています。これに加えて、先進的な医療技術の導入、血液の安全性に対する強い重視、および地域内の献血センターの広範なネットワークが、血液製剤市場の主な推進要因となっています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。血液製剤業界における主要企業の一部には、Baxter International Inc.、Boehringer Ingelheim International GmbH、Bristol-Myers Squibb Company、Daiichi Sankyo Company Limited、GlaxoSmithKline PLC、Johnson & Johnson Services Inc.、LEO Pharma A/S、Pfizer Inc.、Portola Pharmaceuticals Inc. (Alexion Pharmaceuticals Inc.)、Sanofi S.A.などが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

市場をリードする企業は、戦略的提携、製品イノベーション、地理的プレゼンスの拡大に重点的に取り組み、市場での地位を強化しています。安全性と有効性の向上を目的とした高度な血液製剤や技術を導入するために、研究開発(R&D)に投資しています。さらに、血漿分画製剤やその他の血液成分に対する需要の高まりに応えるため、生産能力の強化を図る企業も出ています。 また、安定したサプライチェーンの確保とアクセシビリティの向上を目的として、病院、血液銀行、医療機関との提携も進められています。

血液製剤市場ニュース:

2023年2月、Bristol Myers Squibbは、ヤンセン・ファーマスーティカル社との提携により、経口FXIa(血液凝固第XⅠa因子)阻害剤ミルベキシアンの研究プログラムである第3相リブレキシア・プログラムの開始を発表した。Librexiaプログラムは、Librexia STROKE、Librexia ACS、Librexia AFなど、3つの適応症取得を目指す試験において、約5万人の患者から重要なデータを提供することが知られています。

2024年4月、Pfizer Inc.は、米国食品医薬品局(FDA)が、現在第IX因子(FIX)予防療法を受けている中等度から重度の血友病Bの成人患者の治療薬としてBEQVEZ(fidanacogene elaparvovec-dzkt)を承認したと発表しました。また、現在または過去に生命を脅かす出血を経験した患者、または重度の自然出血を繰り返した患者で、アデノ随伴ウイルスRh74var(AAVRh74var)キャプシドに対する中和抗体を持たない患者にも適用されます。この製品は、血友病B患者がFIXを自ら生産できるように開発された、1回限りの治療薬です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の血液製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 全血

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 赤血球

6.1.2.2 顆粒球

6.1.2.3 血漿

6.1.2.4 血小板

6.1.3 市場予測

6.2 血液成分

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 全血成分

6.2.2.2 濃厚赤血球

6.2.2.3 濃厚赤血球

6.2.2.4 凍結血漿

6.2.2.5 濃厚血小板

6.2.2.6 クリオプレシピテート

6.2.3 市場予測

6.3 血液製剤

6.3.1 市場動向

6.3.2 市場予測

7 抗血栓薬・抗凝固薬の種類別市場

7.1 血小板凝集抑制剤

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 糖タンパク阻害剤

7.1.2.2 COX阻害剤

7.1.2.3 ADP拮抗薬

7.1.2.4 その他

7.1.3 市場予測

7.2 線溶薬

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 組織プラスミノーゲンアクチベータ(TPA)

7.2.2.2 ストレプトキナーゼ

7.2.2.3 ウロキナーゼ

7.2.3 市場予測

7.3 抗凝固薬

7.3.1 市場動向

7.3.2 主要セグメント

7.3.2.1 ヘパリン

7.3.2.2 ビタミンK拮抗薬

7.3.2.3 直接トロンビン阻害薬

7.3.2.4 直接Xa阻害薬

7.3.3 市場予測

8 抗血栓薬および抗凝固薬の用途別市場

8.1 血小板増加症

8.1.1 市場動向

8.1.2 市場予測

8.2 肺塞栓症

8.2.1 市場動向

8.2.2 市場予測

8.3 腎障害

8.3.1 市場動向

8.3.2 市場予測

8.4 血管の合併症を伴う狭心症

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4552