市場概要

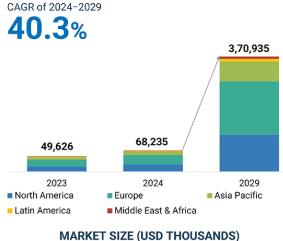

世界の風力タービンブレードリサイクル市場の2024年の市場規模は68,235千米ドルで、2029年には370,935千米ドルに達し、2024年から2029年にかけて40.3%のcagrで成長すると予測されています。リサイクル技術の革新、様々なリサイクル企業間の協力、風力タービンブレードをリサイクルするための循環型経済慣行の採用が、この市場の成長を促進しています。

風力タービンブレードのリサイクルとは、古い風力タービンブレードのリサイクルに焦点を当てた産業を指します。廃止された風力タービンブレードは、機械的、化学的、または熱的リサイクル方法のいずれかを使用してリサイクルされます。風車ブレードから抽出されたガラス繊維や炭素繊維などの貴重な素材は、建設、自動車、電子機器、エネルギー、スポーツ、繊維などの最終用途産業で使用することができます。運転寿命を迎えた古い風力タービンの数は増加しています。リサイクル企業は、風力タービンから発生する廃棄物を多くの産業にとって貴重な資源に変えてきました。

風力タービンブレードのリサイクル市場は、廃止された風力タービンブレードの増加により成長を遂げています。クリーンエネルギーへの取り組みに対する需要の増加に伴い、廃止された風力タービンブレードの数は大幅に増加すると予想されています。リサイクル企業は風力タービンブレードを廃棄し、そこからガラス繊維や炭素繊維などの貴重な資源を抽出することができます。政府が循環型経済ソリューションを採用する中、企業にとっても廃棄物関連の問題に取り組むことが重要になってきています。風力タービンブレード技術の進歩により、製造業者やリサイクル業者は、廃却された風力タービンブレードのリサイクルが容易であることに気づきました。American Recyclerの調査によると、風力発電ブレードのリサイクルで発生する廃棄物は毎年約5万トンに上り、この数字は2030年までに50万トンに増加すると予想されており、風力発電ブレードのリサイクル需要が高まっています。風力発電用ブレードのリサイクル市場では、リサイクル技術の進歩に向けた研究開発が進められており、このプロセスは経済的に優しいものとなっています。埋め立て処分に関する環境規制への意識の高まり、規制による圧力、廃棄される風力タービンブレードの増加につながる循環経済の原則などの要因が、予測期間中のこの市場の成長を促進するでしょう。

風力タービンブレードは、リサイクルが難しいガラス繊維や炭素繊維などの複合材料でできています。材料の分離が複雑なため、埋め立てよりもコストが高くなります。風力タービンブレードの輸送は、さらに風力タービンブレードのリサイクルの全体的なコストを増加させます。熱分解やソルボリシスなど、風力タービンブレードのリサイクルから得られる複合材料を分解するために開発されている技術もありますが、これらの技術はまだ開発途上であるため、リサイクルコストが高くなっています。多くの国では、風力タービンブレードのリサイクルよりも埋め立ての方が経済的に安価で魅力的です。サーマルリサイクル、メカニカルリサイクル、ケミカルリサイクルなど様々な技術が存在しますが、まだ開発段階であり、商業的にコスト競争力があるとは言えません。風力タービンブレードのリサイクルプロセスは現在も開発中であり、技術の変化をもたらしています。これらの進歩が政府やリサイクル会社に広く採用されるまでは、風力タービンブレードのリサイクルコストは埋め立てよりも高くなるでしょう。風力ブレードのリサイクル需要は限られているため、風力ブレード市場はまだ発展途上です。リサイクル炭素繊維やガラス繊維の需要が建設や自動車などの最終用途産業から増えない限り、リサイクルのコストは埋め立てよりも高くなるでしょう。

世界の風力エネルギー分野は、風力タービンブレードの増加により変化しています。古い風力タービンブレードは新しい効率的なブレードに置き換えられるでしょう。多くの地域では、風力タービンブレードのリサイクルを奨励する規制が導入されています。例えば、ヨーロッパの政策では、2025年までに廃止されたブレードの埋め立てを禁止することを目指しており、業界をリサイクルソリューションへと押し上げています。廃止されるブレードの数が増えれば、発生する廃棄物も増えるため、風力タービンブレードのリサイクルではリサイクル企業が大きな役割を果たすことになります。各国政府が持続可能性と環境保護にますます重点を置くようになっているため、風力タービンブレードのリサイクルに関する規制が厳しくなっています。風力タービンのブレードは、廃棄処分されるのではなく、企業がリサイクルし、廃棄処分することで、炭素繊維やガラス繊維を取り出すことができます。2024年のGlobal Windレポートによると、2022年に世界全体で77.6Wの風力発電容量が追加され、その数は906GWに達しました。2023年から2027年にかけては、680W以上の風力発電容量が追加されると予想されており、古いブレードは風力ブレードリサイクルのために廃棄されることになるでしょう。

技術成熟度(TRL)は、様々な分野における技術の成熟度を評価するものです。風力ブレードのリサイクル技術はまだ開発の初期段階にあるため、多くの企業のTRLレベルは6に近いことが多いです。1~4のTRLは一次レベルであり、プロセスに関する基礎研究が行われています。5から7のTRLはテスト段階で、あらゆるパラメーターに対して技術がテストされます。TRLが8から9の間は完全に実用化され、商業的に利用可能な段階です。TRLが低いと投資とランニングコストが高くなり、風力ブレードのリサイクル方法の研究開発に多額の投資が必要になります。風力タービンブレードは複合材料で構成されているため、リサイクルが難しく、リサイクル工程の複雑さによるコスト増につながります。機械的リサイクルのような従来のリサイクル方法は、TRLが高く、材料品質の低下につながります。一方、先進的なリサイクル手法のTRLは5~6程度と低く、商業的に使用する前に多大な研究開発が必要です。

主要企業・市場シェア

この市場のエコシステムは、LM Wind Power、Vestas、Ørsted、Siemens Gamesa Renewable Energyなどの風力ブレードメーカー/風力発電所所有者で構成され、これらの企業は、廃棄された風力タービンブレードをリサイクル企業に提供しています。Stena Recycling、Veolia、Holcim Group、Continuumなど、風力タービンブレードのリサイクル市場で注目すべき企業は、廃棄された風力タービンブレードを処理し、ガラス繊維と炭素繊維を抽出します。

自動車分野では、軽量で耐久性のある素材への需要が高まっています。風力タービンのブレードはガラス繊維や炭素繊維などの複合材料で構成されているため、自動車の軽量化や構造的完全性の向上に利用することができます。風力タービンブレードのリサイクルから抽出された炭素繊維やガラス繊維は、内装部品や外装部品の構造部品として使用することができ、自動車メーカーが自動車の性能や効率を高めるのに役立ちます。風力発電のブレードをリサイクルしたガラス繊維や炭素繊維を使用することで、バージン素材への依存度が低くなり、自動車メーカーは製造コストを削減することができます。風力タービンブレードのリサイクル材料は、内装パネル、ダッシュボード、構造部品など、自動車のさまざまな用途に使用することができます。環境規制が厳しくなるにつれ、企業は自動車にリサイクル材料を使用することを遵守する必要があります。企業は、自動車にガラス繊維や炭素繊維などのリサイクル材料を使用することで、罰則を回避し、さらに自社をより良く売り込むことができます。

風力発電用ブレードのリサイクルの用途は、いくつかの要素と密接に結びついているため、ガラス繊維分野が有利になっています。まず、風力タービンブレードのリサイクルにより、自動車や建築材料など様々な用途に適した高品位ガラス繊維を取り出すことができます。高度なリサイクル技術、特にソルボリシスにより、ガラス繊維はポリマー樹脂マトリックスから分離され、機械的特性はそのまま維持されるため、再利用が可能になります。さらに、持続可能性が重視されるようになったことで、リサイクル素材の需要が高まっています。メーカーは再生ガラス繊維を利用することで運営経費を削減し、純粋な供給源への依存を減らすことができます。さらに、市場からの要請に加え、廃棄物の埋め立てを防止し、循環型経済の実践を奨励することを目的とした法的要件も、リサイクルの選択肢を模索する上で役立ちます。

技術が改善され、費用対効果が高まるにつれて、ガラス繊維部門は、引退した風力ブレードの材料を導入することで恩恵を受ける可能性が高くなります。これは資源効率に役立つだけでなく、材料の使用方法における新しいアイデアを奨励し、両産業の持続可能性を向上させます。

アジア太平洋地域は、風力ブレードのリサイクル市場において最も急成長している地域です。これは、中国やインドなどの国々で風力発電設備が増加しているため、使用済みとなるブレードの量が多くなっているためです。これにより、ブレードリサイクルの需要が増加します。2022年には、アジア太平洋地域は新規風力発電容量の56%を占めており、アジア太平洋地域が再生可能エネルギーの主要市場であることを裏付けています。また、政府の戦略も後押ししています。アジア太平洋地域の一部の国では法律を施行し、リサイクル技術に財政支援を提供することで、環境的に持続可能な実践への道を開いています。これにより、リサイクル施設や研究開発への投資が促進されています。消費者や産業界もまた、生態系の持続可能性にますます注目するようになっており、そのためメーカーは、廃棄物や材料を最小限に抑える循環型経済の原則を考慮する必要に迫られています。さらに、新しいリサイクル技術によってプロセスが改善され、コストが削減されつつあることも、市場の発展にとって有益です。これらの要因が組み合わさることで、アジア太平洋地域は風力ブレードのリサイクルにおいて大きな進歩を遂げると同時に、再生可能エネルギー産業において環境と経済の成長を達成することが期待されています。中国が世界市場で支配的な地位を維持している一方で、インド、日本、オーストラリアなどの他のアジア諸国は、この地域の風力ブレードリサイクル市場に外国投資を誘致しています。

2024年5月、アクシオナはスペインのRenerCycleと共同で、Waste2Fiberと名付けられた風力ブレードのリサイクル施設を導入しました。この施設は燃焼を回避するサーマルリサイクル方式を採用し、スペイン政府のPERTE(Proyectos Estratégicos para la Recuperación y Transformación Económica)プログラムから570万米ドルの資金援助を受けており、ナバラ州政府の支援も得ています。

2023年4月、マケイン・エナジーはガラス繊維複合材メーカーの3Bファイバーグラスと協力し、ガラス繊維を抽出するための風力ブレードのリサイクルに関するソリューションを提供。

2023年2月、ステナ・リサイクリングはヴェスタス社およびオリン社と風力タービンブレードのリサイクルで提携。この提携はCETECイニシアチブの一環です。ヴェスタスは風力タービンブレードの世界的メーカーです。ステナ・リサイクリングはリサイクル事業に従事し、オリンは化学プロセスに貢献しています。これらの企業は共に、持続可能なリサイクルプロセスの改善に取り組んでいきます。

2023年1月、イベルドローラは、風力ブレードを含む再生可能設備部品のリサイクルに取り組む共同イニシアチブ子会社EnergyLOOPを通じて、風力ブレードのリサイクルに関するソリューションを提供する契約をスルースと締結しました。

トランスフェクション技術市場の主要企業は以下の通りです。

Veolia

Acciona

Stena Recycling

Vestas

Iberdrola S.A.

MAKEEN Energy

Kuusakoski OY

RenerCycle

Continuum

Holcim Group

REGEN Fiber

Plaswire

Goldwind Science & Technology Co., Ltd

China Longyuan Power Group Limited

Enel Group

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 廃止ブレード数の増加- 政府による風力ブレードの埋め立て禁止- 共同プロジェクトの増加 RESTRAINTS- 埋め立てに比べて高いリサイクルコスト- リサイクル中の繊維特性の劣化 OPPORTUNITIES- 世界的な風力タービンの設置台数の増加- リサイクル可能な樹脂の開発- 中国の風力産業は今後数年で成熟 CHALLENGES- リサイクル方法のTRLが低いことによる風力ブレードのリサイクルにおける課題- セメント焼却と埋め立てへの依存の継続

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.5 マクロ経済見通し 導入 GDP動向と予測 世界の建設業界の動向 世界の自動車業界の動向 世界の家電業界の動向

5.6 サプライチェーン分析 原材料分析 リサイクル方法分析- 機械リサイクル- サーマルリサイクル- ケミカルリサイクル 最終製品分析

5.7 バリューチェーン分析

5.8 エコシステム

5.9 価格分析 ブレード材料の平均販売価格動向(主要プレーヤー別) ブレード材料の平均販売価格動向(リサイクル方法別) 平均販売価格動向(最終用途産業別) 平均販売価格動向(地域別

5.10 貿易分析 HSコード7019の輸出シナリオ HSコード7019の輸入シナリオ HSコード681511の輸出シナリオ HSコード681511の輸入シナリオ

5.11 技術分析 主要技術-粉砕-コプロセシング-熱分解-ソルボリシス その他の技術-流動床熱分解

5.12 特許分析導入方法論文書の種類洞察法的地位管轄分析上位出願者

5.13 規制情勢規制機関、政府機関、その他の組織

5.14 主要会議とイベント

5.15 ケーススタディ分析 ケーススタディ1:風力ブレードのリサイクルのための脱コンブレード・コンソーシアム ケーススタディ2:CETECイニシアチブ ケーススタディ3:風力ブレードのリサイクルのための脱コンブレード・コンソーシアム セテック・イニシアティブ ケーススタディ3:リワインド・イニシアチブ

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 投資と資金調達のシナリオ

5.18 風力ブレードリサイクル市場におけるAI/GEN AIの影響 トップの使用事例と市場の可能性 風力ブレードリサイクル市場におけるAIの導入事例

風力ブレードリサイクル市場、リサイクル方法別

6.1 導入

6.2 市場の成長を支える機械的リサイクルの費用対効果

6.3 廃止された風力タービンブレードから高品質のガラスを回収できるケミカルリサイクルが市場を牽引

6.4 高品質ガラスと炭素繊維の回収に役立つサーマルリサイクル

風力タービンブレードのリサイクル市場、ブレード素材別

7.1 はじめに

7.2 ガラス繊維はブレードに必要な強度と剛性を提供

7.3 廃止された風力ブレードから炭素繊維をリサイクルすることで材料コストを削減可能

風力ブレードのリサイクル市場:最終用途産業別

8.1 導入

8.2 建設技術の進歩が市場成長を促進

8.3 軽量材料に対する需要の高まりが市場を後押しする自動車

8.4 エレクトロニクスと消費財における技術革新が市場を牽引

8.5 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9219