市場概要

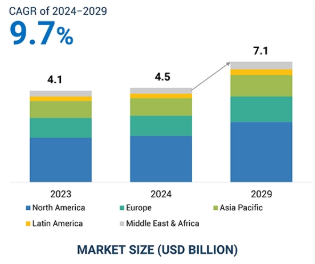

世界のヘルスケアEDI市場は、予測期間中の年平均成長率9.7%で、2024年の45億米ドルから2029年には71億米ドルに達すると予測されています。市場の成長は主に、請求提出数の増加、API統合の利用の増加、相互運用性標準の改善(HL7およびFHIR統合)、ヘルスケアEDIソリューションに対する規制の義務化によってもたらされます。さらに、合理化された通信とリアルタイムのデータ交換を可能にし、セキュリティを強化するRESTful APIの採用が増加していることも、市場の成長に拍車をかけています。さらに、AS2やSFTPなどのファイル転送プロトコル(FTP)の使用や、自動エラー検出・修正機能への注目が高まっていることも、市場の成長を拡大する要因となっています。価値ベースのケアモデルへのシフトや、クラウドストレージやAI主導の分析などの技術的進歩は、収益サイクル管理と供給管理のワークフローを強化し、患者の治療成果を向上させるために、医療EDIソリューションの採用をさらに促進しています。

世界各国の政府は、システムの生産性を最大化し、コストを最小化するために、HITとEDIソリューションの医療システムへの統合を推進しています。このアプローチは、革新的な技術の利点と潜在的なメリットによって推進されています。これは、医療ミス、患者の再入院、管理コストの削減によって達成されます。このような環境では、EDIはコスト削減と規制遵守を確実にし、業務を合理化し、医療連携を改善する能力があるため、広く利用されることが期待されています。米国における電子データトランザクションの標準化と導入拡大のための政府主導の主な取り組みには、HIPAA標準、CMS EDI義務化などがあります。

医療業界では、データ漏えいの約3分の1が個人情報の盗難に起因しています。その主な原因は、患者情報に対する内部統制の欠如、経営トップのサポート不足、時代遅れのポリシーや手続き、既存のポリシーや手続きの不徹底、不十分な人材教育などです。このため、患者の機密保持は今日の医療EDI業界における大きな課題となっています。安全な通信プラットフォームの構築は、医療業界向けのEDIベンダーが直面する大きな課題です。このため、安全なEDIソリューションが利用できるようになるまでは、EDI導入の成長が制限される可能性があります。

EDIサービスのアウトソーシングの増加は、ヘルスケアEDI市場の大きな成長機会につながっています。さらに、これらのソリューションは、複雑な医療取引、費用対効果、業務効率に対処する包括的なアプローチを医療機関に提供します。EDI手続きをアウトソーシングすることで、医療機関はソフトウェアや熟練した人材を含む社内のEDIインフラを維持するための高コストを回避することができます。サードパーティのEDIベンダーは、よりスケーラブルでリーズナブルな価格のソリューションを提供しているため、ヘルスケア企業はサードパーティのEDIベンダーを利用することで、労力を削減することができます。ヘルスケアプロバイダーは、ヘルスケアEDI業務をアウトソーシングすることで、コスト削減、生産性の向上、規制遵守、患者データのセキュリティなど、さまざまなメリットを得ることができます。ヘルスケア企業、特に発展途上国の企業は、拡張性があり、競争力のあるコスト効率の高いEDIソリューションを必要とし、EDIサービスのアウトソーシングに対する需要の増加につながるでしょう。

EDIには長期的なメリットがあるにもかかわらず、その成功は限定的です。その理由は、医療EDIを利用する病院とそれを必要とする医療機関の性質にあります。需要側/エンドユーザーは比較的小規模な参加者であり、ITリソースが限られており、財務的な体力も限られているため、EDIを採用することができません。小売業界とは異なり、ヘルスケア業界では大手サプライヤーがヘルスケアEDIの使用と採用を義務付けています。このような大手ベンダーは、医療EDIの導入と利用に必要なリソースと予算を持っていますが、取引先の病院や施設は資金繰りが厳しく、ITリソースも限られていることが多いため、医療EDIの導入は不安定で時間がかかります。

医療EDI市場には多くの仲介業者が関与しています。ヘルスケアEDI市場のエコシステムは、投資家、学術研究者/組織、政府および規制機関、主要企業、新興企業、ヘルスケア業界のエンドユーザー(ヘルスケアプロバイダー、ヘルスケア支払者、薬局、製薬・バイオテクノロジー企業、医療機器企業)で構成されています。エコシステムには、ミドルウェアプロバイダー、ERPプロバイダー、ビジネスインテリジェンスおよび分析ツールプロバイダー、クラウドサービスプロバイダー、ウェブインターフェースおよびアプリケーション開発者、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネイブラーも含まれます。

ヘルスケアEDI市場のソリューションプロバイダーは、顧客の要件に基づいて、EDIソリューションを電子カルテ(EHR)や収益サイクル管理(RCM)ソフトウェアなどの他のHCITソフトウェアと開発・統合します。これらのソリューションはEDIソフトウェア、RCMソフトウェア、請求管理ソリューションで構成され、提供されるサービスはサポートとメンテナンス、アップグレード、マネージドサービスです。

コンポーネント別では、ヘルスケアEDI市場はサービスとソフトウェアに区分されます。2023年のヘルスケアEDI市場では、サービス分野が最大のシェアを占めています。このセグメントはさらにマネージドサービスとプロフェッショナルサービスに分類されます。マネージドサービスは請求管理サービスと供給管理サービスに分けられ、プロフェッショナルサービスは実装サービス、メンテナンス&サポートサービス、その他のサービスに分けられます。

サービス分野のシェアが高いのは、医療機関がEDIシステムの管理と最適化を第三者プロバイダーに委託するケースが増えているためです。専門知識の必要性と医療データの複雑化がサービス需要を加速させています。特に小規模の診療所や病院では、EDIベンダーがシステムのエンド・ツー・エンド管理を監督するマネージド・サービスを選択する医療機関が多くなっています。データ交換、エラー修正、コンプライアンス監視、パフォーマンス最適化はすべて、このようなサービスの一部です。大量の請求書提出やその他のトランザクションを効果的に管理できるEDIサービスや、データ交換の複雑さが求められています。例えば、CAQH Index 2023によると、2023年の米国における請求トランザクションの推定量は4.2%増の95億件。

ヘルスケアEDI市場は、ヘルスケアプロバイダーに基づき、病院・診療所、外来手術センター、その他のヘルスケアプロバイダーに区分されます。病院・診療所は、膨大な請求トランザクションを発生させる施設であり、医療保険請求管理のための堅牢なソリューションが必要とされるため、医療提供者セグメントで優位を占めています。

さらに、管理・財務プロセスの自動化ニーズの高まりも市場成長の要因となっています。病院や診療所は、患者のケアを犠牲にすることなく管理費を節約する必要性に迫られています。EDIは手作業による事務処理やミスを減らすことで、請求処理を迅速化し、請求ミスを減らし、収益サイクル管理を強化します。ヘルスケアEDIは、保険請求書の提出を主な目的として、病院や診療所で広く活用されています。支払者とプロバイダー間の請求データの転送を自動化することで、EDIは手作業によるエラー関連の否認や遅延を低減します。病院や診療所は、より迅速な払い戻し処理とキャッシュフローの改善から利益を得ることができます。

医療EDI市場は、導入形態によってオンプレミスEDIモデルとWeb/クラウドベースEDIモデルに区分されます。ウェブ/クラウドベースのEDI市場は予測期間中に大きく成長する見込みです。ウェブ/クラウドベースのEDIモデルは、中小規模の医療プロバイダーが最も効果的な方法で取引相手(支払者やクリアリングハウス)とやり取りするための手頃なソリューションを提供します。ウェブ/クラウドベースのEDIでは、患者情報はFTPS(File Transfer Protocol Secure)、HTTPS(Hyper Text Transport Protocol Secure)、AS2(Applicability Statement 2)などの安全なインターネットプロトコルを介してユーザー間で共有されます。ウェブとクラウドベースのモデルの改善されたスケーラビリティにより、医療機関はデータのハッキングや従来のインフラストラクチャの制約を受けることなく、増加する健康保険請求の量に対応することができます。さらに、費用対効果や遠隔地とリアルタイムのデータ交換が容易であることも、このセグメントの成長に寄与している要因の1つです。

主要企業・市場シェア

ヘルスケアEDI市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカに分かれています。2023年には、北米がヘルスケアEDI市場で最大のシェアを占めました。これは、高度に発達した医療インフラ、デジタルトランスフォーメーションと相互運用性への強い関心、医療EDIベンダーの強固なエコシステム、請求書提出の需要増加によるものです。この地域には、病院、診療所、保険業者、医療機器会社、製薬・バイオテクノロジー会社など、広範な医療インフラが整備されており、これが主に市場成長の原動力となっています。米国の医療機関は、データ管理ソリューションへの投資、ICD-10コードの実装、CMSによる請求、相互運用性、患者アクセスルールのEDI義務化を引き続き優先しており、医療EDI市場における主導的地位を維持する可能性が高いです。

医療業界は、請求書提出、患者データ、在庫管理など大量のトランザクションを管理する必要性から大きな成長を遂げています。デジタル化の進行、医療費の増加、医療機関における業務効率の改善への取り組みが、この成長を促進すると予想されています。さらに、医療情報の安全かつ一貫した共有を保証するEDI標準のHIPAAコンプライアンスも重要な要因です。EDIソリューションは、支払者と医療提供者がこれらの規則を遵守し、コンプライアンス違反による罰金のリスクを軽減するのに役立ちます。

2024年3月、コグニザントとマイクロソフトは共同で、TriZettoプラットフォームを通じて医療行政にジェネレーティブAIを統合しました。Microsoft AzureのOpenAI Serviceを活用したこの取り組みは、医療費支払者と医療提供者の生産性と効率を高め、患者ケアを改善し、隠れたコストを削減することを目的としています。

2024年3月、AvailityとZelisは、医療費支払者と医療提供者間の管理・財務プロセスを合理化するための戦略的提携を締結しました。この提携により、Zelisの決済ソリューションとAvailityの管理プラットフォームを統合し、医療システムの効率化と複雑性の軽減を図ります。

2023年6月、Veradigmは製造能力を拡大し、296のVeradigm Payerpath契約、6つの新規クライアント、16の追加医療プラン契約を含む支払者市場での存在感を高めました。また、Veradigm Payer Insight 契約を開始し、ヘルスプランとプロバイダーのケアギャップ警告機能を強化しました。

2023年4月、コグニザントはマイクロソフトとの協業を拡大し、Microsoft Cloud for HealthcareとコグニザントのTriZettoヘルスケア製品を統合しました。この協業は、医療データへの消費者のアクセスを強化し、請求管理を合理化し、患者体験を向上させることを目的としています。コグニザントのTriZettoプラットフォームは、34万7,000以上のプロバイダーと8,000以上の支払者を含む、幅広い医療機関をサポートしています。

ヘルスケアEDI市場の主要プレーヤー

McKesson Corporation (US) (US)

UnitedHealth Group Incorporated (US)

IBM (US)

Cognizant (US)

Boomi (US)

True Commerce, Inc. (US)

athenahealth (US)

Axway (US)

Experian Information Solutions, Inc. (US)

Veradigm LLC (US)

The SSI Group, LLC (US)

NTT DATA Group Corporation (Japan)

Comarch SA. (Poland)

Availity, LLC. (US)

Quadax, Inc. (US)

Waystar. (US)

PLEXIS Healthcare Systems (US)

Inovalon. (US)

123 EDI (US)

Cirius Group, Inc. (US)

Epicor Software Corporation (US)

OSP Labs (US)

Nalashaa. (US)

WNS (US)

PilotFish, Inc. (US)

Cleo (US)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- トランザクションプロセスに対する支持的な規制- 医療費抑制の必要性の高まり- 医療EDIソフトウェアは低コストと業務効率の向上を提供- 請求管理の合理化に対する需要の高まり- API統合による請求管理の加速化 RESTRAINTS- データセキュリティに関する懸念- 高いソフトウェア導入コスト EDIサービスのアウトソーシングの増加傾向 – ICD-11ガイドラインの採用 – リアルタイムデータ交換の利点 – 遠隔医療と遠隔モニタリング機能の拡大 課題 – 医療ITソリューションの統合 – エンドユーザーの制限と要件 – レガシーシステムにおける相互運用性の問題 – トランザクションに伴う複雑さ

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 ヘルスケアEDIの標準規格 ANSI X12 EDIFACT その他の標準規格

5.5 業界動向 相互運用性標準の採用 価値観に基づくケアモデルの成長 データセキュリティとプライバシーの重視の高まり サービスとしての統合プラットフォーム(IPAAS)への注目の高まり サプライチェーンと流通業界におけるEDIの利用の増加

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 技術分析 主要技術 – REST APIS – リアルタイムデータ交換 – JSONまたはXML変換 – サービスとしてのEDI(EDIAAS) 補助技術 – 医療情報交換 – 電子カルテ(EHR) – 医療ミドルウェアソリューション 補助技術 – AIおよびML – ブロックチェーン技術

5.9 ポーターのファイブフォース分析 競合ライバルの激しさ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 価格分析 平均販売価格動向(地域別) 指標価格分析(ソフトウェア別

5.12 規制情勢 北米- 欧州- アジア太平洋- 中東・アフリカ- 中南米 規制機関、政府機関、その他の団体

5.13 主要な会議とイベント

5.14 ケーススタディ分析 OPTUM CLAIMS MANAGERによるクレーム管理の変革- ユースケース1:Optumクレームマネージャがノースカロライナ州の収益管理とコンプライアンスを強化 VIBRA HEALTHCARE’S SUCCESS WITH WAYSTAR- ユースケース2:Waystarによる請求の合理化とコスト削減の強化 RELAYRXによる薬局クレームの効率化- ユースケース3:薬局の償還の合理化と患者の転帰の改善

5.15 特許分析 ヘルスケアの特許公開動向 edi insights: 管轄と上位出願人の分析

5.16 エンドユーザー分析 ヘルスケアEDI市場におけるエンドユーザーのアンメットニーズ エンドユーザーの期待

5.17 投資と資金調達のシナリオ

5. 18 ヘルスケアEDIビジネスモデルの分析 トップユースケースと市場ポテンシャル- 主なユースケース AI/ジェネレーティブAIの導入事例- ケーススタディ1:Availity AuthAIによる事前承認の簡素化- ケーススタディ2:AIの導入によるクレーム管理の自動化- ケーススタディ3:AIによるサプライチェーンの強化 AIを活用したソリューションによるサプライチェーンの強化 AI/GENの相互接続および隣接ECOSYSTEMSへの影響- 電子カルテ市場- 医療費請求市場- 医療収益サイクル管理市場- 医療情報交換市場 ユーザーの準備と影響評価- ユーザーの準備- 影響評価

ヘルスケアEDI市場、コンポーネント別

6.1 導入

6.2 サービス マネージドサービス – クレームマネジメントサービス – サプライマネジメントサービス プロフェッショナルサービス – インプリメンテーションサービス – メンテナンス&サポートサービス – その他のサービス

6.3 ソフトウェア(導入モデル別)- オンプレミスEDIモデル- ウェブ/クラウドベースEDIモデル ソフトウェア(トランザクションタイプ別)- 保険金請求管理ソフトウェア- 供給管理ソフトウェア

ヘルスケアEDI市場:伝送タイプ別

7.1 導入

7.2 クリアリングハウスサービスに対する需要の高まりが市場を牽引する付加価値ネットワーク(バン)EDI

7.3 大規模組織による大量トランザクションのためのポイントツーポイントEDI利用が 需要を後押し

7.4 相互運用性を高めるためにapiベースの交換へと徐々にシフトするマルチチャネルEDIが市場を促進

ヘルスケアEDI市場:エンドユーザー別

8.1 導入

8.2 医療提供者 病院と診療所- 請求拒否による損失軽減が需要を押し上げる 外科手術センター- 外来患者ケア施設に対するトレンドの高まりが市場を牽引 その他の医療提供者

8.3 医療費支払者 個人支払者:不正防止とトレーサビリティの向上が普及を促進 医療費支払者:医療データ処理におけるEDI準拠の義務化が市場を促進

8.4 医療機器企業 技術革新とシームレスな機器調達要件が市場を牽引

8.5 製薬・バイオテクノロジー企業 サプライチェーンプロセスの自動化が需要を後押し

8.6 薬局 小売薬局の拡大が市場成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 2464