市場規模

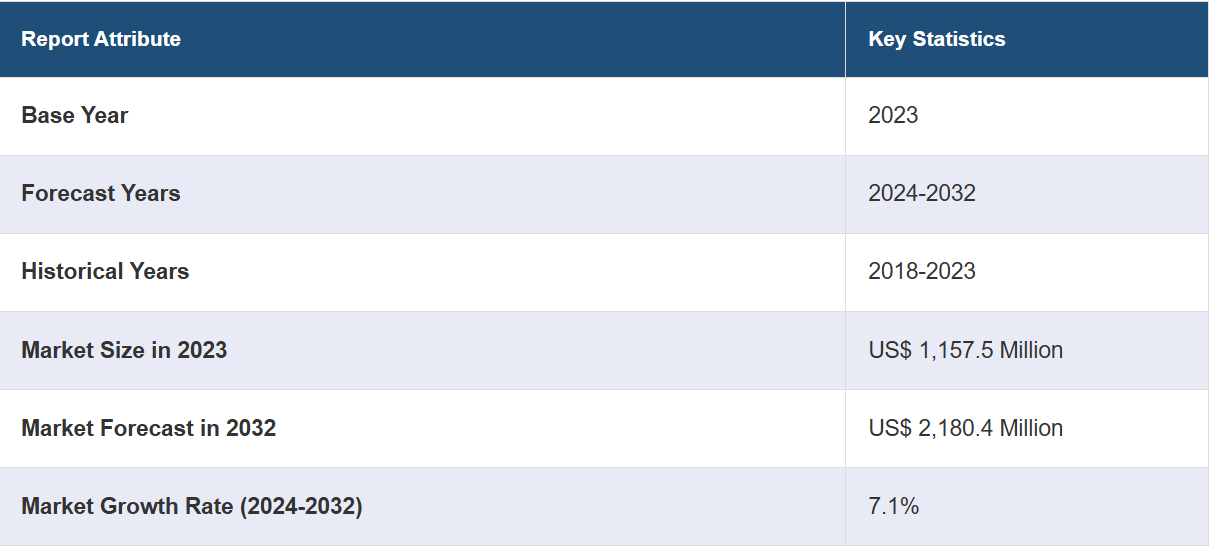

2023年には、グローバルな塞栓保護デバイス市場規模は11億5750万米ドルに達しました。今後、IMARCグループは、2032年までに市場が21億8040万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.1%になると予測しています。低侵襲手術に対する意識の高まり、心血管疾患の有病率の上昇、医療技術の数多くの進歩は、市場を推進する主な要因のいくつかです。

塞栓保護デバイスは、低侵襲処置、特に心血管系介入において、破片、血栓、その他の有害な可能性のある微粒子の移動を防ぐことを目的とした特殊な医療器具です。 これらの装置は、フィルターまたはバリアとして機能し、血流に乗り、脳卒中や臓器損傷などの合併症を引き起こす可能性のある塞栓を捕捉し、閉じ込めます。これらのデバイスは、重要な動脈を保護し、塞栓症のリスクを低減することで、血管形成術、ステント留置術、粥腫切除術などの処置の安全性と成功率を向上させます。その結果、塞栓保護デバイスは、医療業界全体で幅広い用途が見出されています。なぜなら、塞栓症に起因する処置後の合併症の可能性を最小限に抑えることで、患者の健康維持に重要な役割を果たしているからです。

動脈硬化や冠動脈疾患などの心血管系疾患の増加に伴い、処置中の塞栓症リスクを軽減するための塞栓防止装置の需要が高まっていることから、予測期間中の塞栓防止装置市場の成長が促進されるでしょう。さらに、さまざまな医療分野で低侵襲技術の採用が増加していることから、塞栓防止装置の需要が高まっています。これらの装置は、血管形成術、ステント留置術、経カテーテル大動脈弁置換術などの複雑な処置中の患者の安全性を確保するために不可欠です。これ以外にも、フィルターの設計や素材の革新など、性能と患者の治療結果を向上させる数多くの技術的進歩が市場の成長を後押ししています。さらに、処置後の合併症や入院期間の短縮が重視される傾向が強まっていることも、塞栓症予防に役立つ塞栓保護デバイスの採用を加速させ、市場の成長に貢献しています。

塞栓保護デバイス市場の動向/推進要因:

心血管疾患の増加

動脈硬化や冠動脈疾患などの心血管疾患の急増は、塞栓保護デバイス市場の主な推進要因となっています。世界的な高齢化と健康への懸念につながる生活習慣要因により、血管形成術やステント留置術などの介入治療がますます一般的になっています。塞栓保護デバイスは、脳卒中などの深刻な結果につながる可能性のある合併症である塞栓症のリスクを軽減する上で重要な役割を果たします。これらの処置中に破片を捕捉し封じ込めることで、これらのデバイスは患者の安全性と処置全体の成果を大幅に改善します。塞栓保護デバイスの需要の高まりは、世界的に増大する心血管疾患の負担に対処し、関連する処置のリスクを最小限に抑えるという医療従事者の取り組みに起因しています。

低侵襲手術への傾向の高まり

さまざまな医療分野で低侵襲手術の採用が増加しているため、塞栓保護デバイスの需要も高まっています。 カテーテル治療など、塞栓症のリスクが大きい処置において患者の安全性を確保するには、これらのデバイスが不可欠です。 患者と医療従事者が、回復が早く入院期間が短い低侵襲アプローチを好む傾向にあるため、効果的な塞栓保護の必要性は最も重要になっています。これらの機器がさまざまな低侵襲(MI)処置に適応できることは、現代の医療現場において、患者の治療結果と処置の成功率を最適化する上で重要な役割を果たすという点で、その重要性を強調しています。

急速な技術革新

改良されたフィルター設計、先進的な素材、改善された展開メカニズムなど、機器技術における継続的な革新は、塞栓保護機器市場の重要な推進力となっています。医療従事者は、処置中に優れた性能と安全性を発揮するツールを求めています。塞栓保護デバイスの進化は、これらの要求に効果的に対応し、より優れたデブリ捕捉、合理化された手順、改善された患者転帰を提供します。医療分野では、手技の有効性と患者の健康の両方を向上させる新しいソリューションがますます優先されるようになっているため、高度な塞栓保護デバイスの開発が市場を牽引し、医療従事者と彼らが治療する患者に多大な利益をもたらしています。

塞栓保護デバイス業界の区分:

IMARCグループは、世界の塞栓保護デバイス市場レポートの各セグメントにおける主要な傾向の分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、用途、手順、素材、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

末梢フィルター装置

末梢閉塞装置

近位閉塞装置

末梢フィルター装置が市場を独占

このレポートでは、製品別に市場を詳細に分類し、分析しています。これには、末梢フィルター、末梢閉塞、および近位閉塞装置が含まれます。レポートによると、末梢フィルター装置が最大のセグメントを占めています。

末梢フィルター装置は、侵襲的処置中の塞栓症の発生を最小限に抑える上で重要な役割を果たしているため、塞栓保護デバイス市場の牽引役となっています。これらの装置は、カテーテル治療や血管形成術などの処置中に放出される破片を捕捉し、封じ込めるために、下流に配置された精巧に設計されたフィルターを使用しています。末梢フィルター装置は、塞栓を効果的に遮断し、重要な血管への移動を防ぐことで、特に脳卒中などの合併症のリスクを大幅に軽減します。

さらに、脳および末梢循環の維持における有効性が広く認識されるようになったことで、医療従事者による遠位フィルターデバイスの採用が促進され、こうしたデバイスの需要が高まっています。その結果、遠位フィルターデバイスは患者の転帰と安全性を向上させながら、塞栓保護デバイス業界全体の成長を支え、現代の医療介入におけるその重要性を強調しています。

用途別内訳:

冠動脈治療

頸動脈治療

その他

冠動脈治療が市場で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されている。これには冠動脈治療、頸動脈治療、その他が含まれる。報告書によると、冠動脈治療が最大の市場シェアを占めている。

冠動脈治療機器は、冠動脈インターベンションにおける塞栓症の固有のリスクに対処することで、塞栓保護機器市場に大きな影響を与えています。これらの機器は、ステント、血管形成用バルーン、アテレクトミーシステムなど、幅広い先進技術を網羅しており、そのすべてが処置中に塞栓性残屑を除去する可能性を秘めています。このリスクに対処するために、塞栓保護機器は、そのような残屑を捕捉し封じ込めるように統合されており、その移動を防ぎ、有害な結果を最小限に抑えます。

さらに、冠動脈インターベンションにおける効果的な塞栓保護戦略への需要の高まりにより、冠動脈処置の安全性が強化され、心筋梗塞や脳卒中などの合併症の可能性が低減されることから、専用の塞栓保護デバイスの採用が加速しています。冠動脈治療デバイスと塞栓保護デバイスのこの共生関係は、患者ケアの向上と進化する心血管インターベンションの展望の形成における両者の役割を強調しています。

処置別内訳:

経皮的冠動脈インターベンション

頸動脈狭窄症

伏在静脈グラフトインターベンション

大動脈弁狭窄症(経カテーテル的大動脈弁置換術

その他

経皮的冠動脈インターベンションが最も広く使用されている処置である

このレポートでは、手技別に市場を詳細に分類・分析しています。これには、経皮的冠動脈インターベンション、頸動脈狭窄症、伏在静脈グラフトインターベンション、大動脈弁狭窄症(経カテーテル的大動脈弁置換術)、その他が含まれます。レポートによると、経皮的冠動脈インターベンションが最大のセグメントを占めています。

経皮的冠動脈インターベンション(PCI)は、冠動脈疾患の治療に広く使用されているため、塞栓保護デバイス市場に大きな影響を与えています。PCI処置では、狭窄または閉塞した冠動脈を開くためにステントやその他のデバイスが使用されます。しかし、これらの介入には、塞栓性残屑が剥がれ落ちて有害事象につながるリスクがあります。

さらに、塞栓保護デバイスは、このような破片を捕捉し封じ込めることで、このリスクを軽減する上で重要な役割を果たし、それによって下流の塞栓症や関連合併症の可能性を低減します。冠動脈疾患の管理におけるPCI処置の重要性が増すにつれ、効果的な塞栓保護戦略に対する需要が高まり、塞栓保護デバイスの市場成長を促進しています。この相互依存関係は、経皮的冠動脈インターベンションの安全性と有効性を強化する上で、塞栓保護デバイスの重要な役割を強調しています。

素材別内訳:

ニチノール

ポリウレタン

ニチノールが最も人気の高い素材です

素材別の市場の詳細な内訳と分析も報告書に記載されています。これにはニチノールとポリウレタンが含まれます。報告書によると、ニチノールが最大の市場シェアを占めています。

ニチノールは、優れた柔軟性と熱特性を持つ形状記憶合金であり、塞栓保護デバイス市場を牽引する上で重要な役割を果たしています。この素材のユニークな特性により、塞栓保護デバイスのフィルターやフレームの構築に理想的な選択肢となります。熱にさらされると制御された変形を受け、元の形状に戻るニチノールの能力により、構造的な完全性を維持しながら、複雑に入り組んだ血管をナビゲートできる、複雑かつ弾力性のある設計が可能になります。この優れた特性の組み合わせにより、血管を最適にカバーし、異物を確実に捕捉することで、塞栓保護デバイスの性能が向上します。医療従事者が、介入時に有効性と適応性を備えたデバイスを求める中、ニチノールをベースとする塞栓保護デバイスは、市場の成長を牽引する重要な要素として際立っており、最終的には、さまざまな血管処置における患者の治療成績の改善に貢献しています。

用途別内訳:

使い捨てデバイス

再使用可能デバイス

使い捨て型デバイスが市場シェアの大半を占める

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、使い捨て型デバイスと再使用型デバイスが含まれます。レポートによると、使い捨て型デバイスが最大の市場シェアを占めています。

使い捨てデバイスは、感染管理、利便性、費用対効果に関する重大な懸念に対処する上で役立ちます。 単回使用を目的として設計されたこれらの使い捨てデバイスは、再処理や滅菌の必要性を排除し、それによって交差感染のリスクを最小限に抑え、手技の効率性を高めます。 さらに、医療従事者にとっては、機器のメンテナンスの負担を軽減する手間のかからないソリューションとなります。

さらに、感染予防対策と合理化されたワークフローに対する需要の高まりにより、血管内治療からカテーテル技術まで、さまざまな介入的処置において使い捨て塞栓保護デバイスの採用が促進されています。医療現場では患者の安全性と操作の簡便性が優先されるため、使い捨て塞栓保護デバイスの需要はますます高まっており、塞栓保護デバイス市場の成長と進化を促進する上で重要な役割を果たしています。

エンドユーザー別内訳:

病院および診療所

外来外科センター

その他

病院および診療所が主要なエンドユーザーセグメントを占める

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院および診療所、外来外科センター、その他が含まれます。報告書によると、病院および診療所が最大の市場シェアを占めています。

病院や診療所などの医療施設では、患者の治療結果と安全性の向上に継続的に取り組んでいるため、効果的な塞栓保護戦略に対する需要が高まっています。

さらに、病院や診療所では、血管形成術、ステント留置、カテーテル介入手技などのさまざまな介入処置に統合する先進的な塞栓保護デバイスの導入を積極的に進めています。塞栓症のリスクを最小限に抑える必要性と、合理化された処置ワークフローの必要性とが相まって、これらのデバイスの導入が加速しています。さらに、医療従事者がエビデンスに基づく診療を優先する中、塞栓保護デバイスの利用は合併症の低減と患者ケアの改善というベストプラクティスに一致しており、病院や診療所が塞栓保護デバイス市場の拡大を牽引する主要な推進役として確立されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米は市場で明確な優位性を示している

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場シェアを占めています。

北米は、強固な医療インフラ、技術的進歩、そして心血管疾患の多発率の高さにより、市場で最大のシェアを占めています。この地域の確立された医療施設と、患者の安全性と治療結果への強い重点化が相まって、効果的な塞栓保護戦略への需要を促進しています。有利な償還政策と革新的な医療技術を採用する傾向が、さまざまな心血管介入における塞栓保護デバイスの採用をさらに促進しています。

さらに、この地域におけるさまざまな主要企業の存在と進行中の研究イニシアティブが、塞栓保護技術の継続的な進化に貢献しています。臨床ニーズ、経済的要因、技術的準備の組み合わせにより、北米は塞栓保護デバイス市場をリードする地域市場として台頭しています。

競合状況

塞栓保護デバイス市場の主要企業は最近、重大な課題に対処するための注目すべき革新技術を導入しました。 ナビゲーション機能の向上、リアルタイムモニタリング機能、血栓捕捉効率の改善を特徴とする先進的な塞栓保護デバイスを発表しました。 これらの革新技術は、医療従事者が経カテーテル的介入や頸動脈ステント留置術などの複雑な処置を行う際に、より高い精度と洞察力を提供することを目的としています。さらに、大手企業は、既存の手順ワークフローとシームレスに統合し、プロセスを合理化して手順時間を最小限に抑える統合システムの開発に投資しています。 これらの進歩は、塞栓保護戦略の改善と患者の安全性の強化に対する業界の取り組みを反映しており、それにより、塞栓保護技術の分野を形作る先駆者としての役割を確固たるものにしています。 また、塞栓保護デバイス分野における健全な競争を促進するために、新参者の参入、製品ポートフォリオの統合、メーカー間の協力関係の強化が市場で起こることも予想されます。

市場調査レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

Allium Medical Solutions Ltd.

Boston Scientific Corporation

Cardinal Health Inc.

Contego Medical LLC

Innovative Cardiovascular Solutions LLC

Edwards Lifesciences Corporation

Medtronic Inc.

Silk Road Medical Inc.

最近の動向:

2023年1月、医療サービスおよび医療製品分野の著名なリーダーであるカーディナル・ヘルス社は、データ統合と分析を専門とする著名なテクノロジー企業であるパランティア社との戦略的提携を開始しました。この革新的な提携は、ヘルスケアのサプライチェーン管理の分野において大きな前進を意味します。両社は提携により、ヘルスケア組織の在庫と流通プロセスの管理方法を根本的に変える可能性を秘めた、臨床的に統合された最先端のサプライチェーンソリューションを実現することを目指しています。

2021年4月、心臓血管系医療機器の分野における著名なパイオニア企業であるコンテゴ・メディカルLLCは、最先端のイノベーションであるNeuroguard IEP® 3-in-1 頸動脈ステントおよび拡張後バルーン・システム(Neuroguard IEPシステム)で、非常に人気の高いCEマーク認証を取得し、重要なマイルストーンを達成しました。この発表は、インターベンショナル・カーディオロジーの分野における注目すべき進歩を意味します。Neuroguard IEP システムの多面的アプローチは、頸動脈ステントと拡張後のバルーンをカプセル化し、最新の塞栓保護メカニズムと相乗的に統合しています。

2021年3月、医療機器業界でダイナミックなグローバル企業として活躍する Innovative Cardiovascular Solutions (ICS) LLC は、心臓および血管の構造的介入における塞栓保護に対する包括的かつ先駆的なアプローチを提供するという同社の追求において、大きな進歩を遂げたことを発表しました。患者ケアの向上に重点的に取り組む同社は、画期的な EMBLOK™ 塞栓保護システムの最新バージョンを披露し、ヨーロッパにおける最初の臨床事例を成功裏に実施したことを発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 グローバル塞栓保護デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 末梢フィルターデバイス

6.1.1 市場動向

6.1.2 市場予測

6.2 遠位閉塞デバイス

6.2.1 市場動向

6.2.2 市場予測

6.3 近位閉塞デバイス

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 冠動脈治療

7.1.1 市場動向

7.1.2 市場予測

7.2 頸動脈治療

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 手技別市場規模

8.1 経皮的冠動脈インターベンション

8.1.1 市場動向

8.1.2 市場予測

8.2 頸動脈狭窄症

8.2.1 市場動向

8.2.2 市場予測

8.3 大伏在静脈グラフトインターベンション

8.3.1 市場動向

8.3.2 市場予測

8.4 大動脈弁狭窄症(経カテーテル的大動脈弁置換術)

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 素材別市場規模推移

9.1 ニチノール

9.1.1 市場動向

9.1.2 市場予測

9.2 ポリウレタン

9.2.1 市場動向

9.2.2 市場予測

10 使用用途別市場規模推移

10.1 使い捨てデバイス

10.1.1 市場動向

10.1.2 市場予測

10.2 再使用可能な機器

10.2.1 市場動向

10.2.2 市場予測

11 エンドユーザー別市場

11.1 病院および診療所

11.1.1 市場動向

11.1.2 市場予測

11.2 外来外科センター

11.2.1 市場動向

11.2.2 市場予測

11.3 その他

11.3.1 市場動向

11.3.2 市場予測

12 地域別市場

12.1 北米

12.1.1 米国

12.1.1.1 市場動向

12.1.1.2 市場予測

12.1.2 カナダ

12.1.2.1 市場動向

12.1.2.2 市場予測

12.2 アジア太平洋地域

12.2.1 中国

12.2.1.1 市場動向

12.2.1.2 市場予測

12.2.2 日本

12.2.2.1 市場動向

12.2.2.2 市場予測

12.2.3 インド

12.2.3.1 市場動向

12.2.3.2 市場予測

12.2.4 韓国

12.2.4.1 市場動向

12.2.4.2 市場予測

12.2.5 オーストラリア

12.2.5.1 市場動向

12.2.5.2 市場予測

12.2.6 インドネシア

12.2.6.1 市場動向

12.2.6.2 市場予測

12.2.7 その他

12.2.7.1 市場動向

12.2.7.2 市場予測

12.3 欧州

12.3.1 ドイツ

12.3.1.1 市場動向

12.3.1.2 市場予測

12.3.2 フランス

12.3.2.1 市場動向

12.3.2.2 市場予測

12.3.3 英国

12.3.3.1 市場動向

12.3.3.2 市場予測

12.3.4 イタリア

12.3.4.1 市場動向

12.3.4.2 市場予測

12.3.5 スペイン

12.3.5.1 市場動向

12.3.5.2 市場予測

12.3.6 ロシア

12.3.6.1 市場動向

12.3.6.2 市場予測

12.3.7 その他

12.3.7.1 市場動向

12.3.7.2 市場予測

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.1.1 市場動向

12.4.1.2 市場予測

12.4.2 メキシコ

12.4.2.1 市場動向

12.4.2.2 市場予測

12.4.3 その他

12.4.3.1 市場動向

12.4.3.2 市場予測

12.5 中東およびアフリカ

12.5.1 市場動向

12.5.2 国別の市場内訳

12.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2202