市場概要

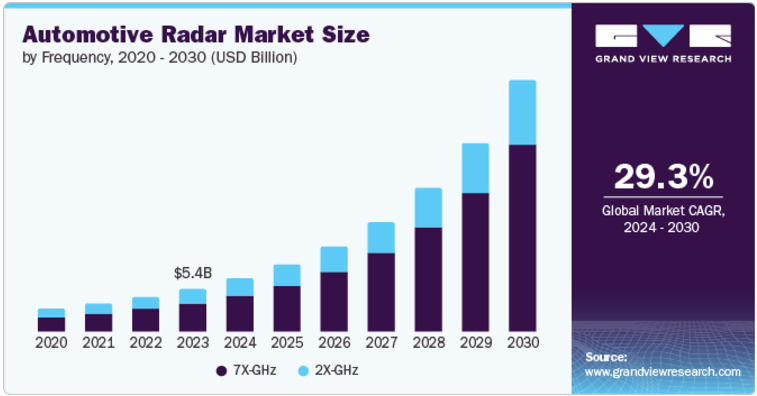

自動車用レーダーの世界市場規模は2023年に54億米ドルとなり、2024年から2030年にかけて年平均成長率29.3%で成長すると予測されています。世界的な事故の増加により、メーカーと消費者は乗員の安全性を重視しています。例えば、WHOの報告によると、毎年約119万人が交通事故が原因で死亡しています。事故件数の増加の影響により、各国政府は乗員保護と運転環境向上のために厳しい安全規制を設けています。最近の自動車は、運転中の安全性を高めるためにさまざまな無線周波数デバイスを使用しています。さらに、先進運転支援システム(ADAS)に対するニーズの高まりは、駐車支援、アダプティブ・クルーズ・コントロール、死角検出、自律緊急ブレーキなどの機能においてレーダー技術が重要な役割を果たしているため、大きな推進力となっています。

一部の高級車にはパイロット・モードや運転支援モジュールが搭載されており、中央演算処理システムがレーダー、アクチュエーター、センサーを使用して運転作業を支援します。自動車用レーダーは、物体追跡、物体検出、運動予測に関する正確な情報を提供し、自動運転の質を高めます。

さらに、自動運転車の成長は、物体の検出、距離測定、追跡のためのレーダーシステムに大きく依存しており、これが市場の成長を後押ししています。さらに、レーダーの性能、小型化、コストを向上させる技術の進歩により、より幅広い車種にレーダーを組み込む可能性が高まっています。自動車の安全性に関する消費者の意識の高まりとハイテク機能への嗜好は、いずれも市場成長の要因となっています。

安全規制の変更が世界の自動車用レーダー市場を大きく変化させています。欧州NCAP2025の安全ロードマップやNATSAの厳しい安全格付けにより、レーダーセンサーに高度な機能が必須となっています。2025年モデル以降の自動車には、こうした要求に応えるため、複数のレーダーセンサーが搭載される可能性があります。中級車には、360度の周囲検知を実現するため、車両全体に戦略的に配置された5つものレーダーセンサーが搭載される可能性があります。最高級車には10個以上のセンサーが搭載される可能性があり、センサー間の調整だけでなく、それらが生成する大量のデータの管理が不可欠になります。

中・短距離レーダーが市場を支配し、2023年には54.9%のシェアを占め、予測期間中のCAGRは30.3%と最速となる見込み。リア・クロス・トラフィック・アラートやアダプティブ・クルーズ・コントロール(ACC)、ヘディング・ディスタンス・インジケーター、自律緊急ブレーキ(AEB)などの技術の台頭が、このセグメントの成長を牽引しています。

中距離レーダーはデジタルビームフォーミング(DBF)を搭載し、3~4つの受信チャンネルを備えています。これにより、中距離レーダーはさまざまな方向に別々の受信チャンネルを持つことができ、MRRの測定精度が向上します。

7X-GHzは、2023年に最大の市場収益シェアを占め、予測期間中に最も速いCAGRを記録すると予想されています。77GHzの周波数で動作するレーダーは、76~81GHzの周波数範囲内で、アダプティブ・クルーズ・コントロール、衝突警告、車線逸脱警告などの近距離目的に利用されます。

さらに、7X-GHzは高い精度と詳細を提供しますが、他の車の電気部品の影響を受ける可能性があります。さらに、この周波数帯域の長距離化、高解像度化、物体識別能力の向上は、ADASや自律走行車の機能にとって不可欠です。今日の複雑なシステムでは、正確な物体検出と追跡が必要であり、そのために7X-GHzレーダーは非常に有効です。さらに、自動車分野における電気自動車と自動運転技術への注目の高まりが、7X-GHz周波数帯の必要性を高めています。

内燃機関(ICE)は、自動車分野全体で大きな存在感を示しているため、2023年の市場を支配。電気自動車(EV)市場が急成長しているにもかかわらず、ICE車両は依然として道路を走る車両の大半を占めています。レーダー技術統合の大きな市場機会は、すでに存在するICE車両の大規模なフリートのために存在します。さらに、数多くのレーダー・システムや技術がもともとICE車用に開発されたものであり、EV用に改良が進められています。

予測期間中、年平均成長率が最も高いのは電気自動車分野です。環境問題、技術進歩、政府支援による電気自動車の台頭が、生産と販売の急増につながっています。レーダーシステムは、電気自動車の安全性と自律走行機能において重要な役割を果たしており、不可欠な部品となっています。さらに、回生ブレーキやさまざまな重量配分といった電気自動車独自の機能により、特殊なレーダー・ソリューションが必要とされ、技術革新とニーズの高まりにつながっています。

アダプティブ・クルーズ・コントロール(ACC)が2023年の市場を支配。厳しい政府規制により、道路での衝突を防止するACCの需要が増加すると予測。ACCは、近隣の車両に基づいて車両の速度を調整。車両の前方に設置されたレーダーが前方車両の速度を検知し、それに応じて速度を調整。ACCは、前走車が車間距離の範囲外にいることを検知すると、ユーザーが設定した速度まで加速を再開します。自動運転では、加速・減速ともにユーザーの操作は不要です。

前方衝突警告(FCW)システムは、予測期間中に最も速いCAGRで成長すると予測されています。追突事故の頻度が高まっていることが要因。FCWシステムは、このような事故のリスクを顕著に減少させるため、需要が増加します。さらに、自動車の安全機能に関する消費者の知識の増加や、技術的に先進的な自動車への憧れが成長を後押ししています。さらに、新車への先進安全システムの搭載を義務付ける政府規制が市場をさらに牽引しています。さらに、レーダー、センサー技術、カメラの進歩により、FCWシステムの有効性と費用対効果が向上し、より幅広い車両への搭載が進んでいます。

2023年の市場は商用車が独占。大型商用車による事故リスクの増大は、高度な安全対策の必要性を浮き彫りにしています。レーダー技術は、交通安全の強化、負傷者の削減、商用車の衝突回避に不可欠。さらに、燃費効率と車両管理ソリューションのニーズの高まりが、アダプティブ・クルーズ・コントロールや衝突回避などのレーダーベースのシステムの使用を促進しています。商用車の車両が拡大し、多様な条件で運用されるようになるにつれ、信頼性が高く堅牢なレーダー技術が不可欠になります。

乗用車セクターは予測期間中に最も速いCAGRで成長すると予測されています。最新の安全機能に対する関心の高まりが、レーダーを搭載した乗用車の需要を促進しています。車線逸脱警告、アダプティブ・クルーズ・コントロール、死角検出などの機能は、乗用車のさまざまなモデルに標準装備またはオプションとして搭載されるようになってきています。さらに、都市化と混雑した交通状況の増加により、安全性と運転体験の向上におけるADASの重要性が浮き彫りになっています。

北米の自動車用レーダー市場は、2023年に有望な地域と認定されました。自動車用レーダー技術の広範な採用に影響を与える主な要因は、厳格な安全規制、先進運転支援システム(ADAS)に対する消費者の欲求の高まり、自動車用レーダー・アプリケーションの重視の高まりです。

2023年の自動車用レーダー市場は、米国が支配的な地位を占めています。主な要因の1つは、先進安全技術へのニーズの高まりと、GM(米国)、Tesla(米国)、Ford(米国)などの大手自動車メーカーが、GM Super Cruise、Tesla Autopilot、Ford Blue Cruiseなど、さまざまなレーダーベースの半自動運転システムを車両に組み込んでいること。

2023年の自動車用レーダー市場は、欧州が36.02%を独占。同地域の大幅な発展は、主に安全な輸送を促進するための英国、ドイツ、その他の欧州諸国における政府の取り組みによるものです。さらに、厳しい安全規制もADAS需要の増加に寄与しています。さらに、EUの一般安全規則では、自動緊急ブレーキや車線維持支援など、レーダー技術に大きく依存するADAS機能の搭載を義務付けています。

英国の自動車用レーダー市場は、同国の自動車安全重視の姿勢により、今後数年間で急成長が見込まれています。ADASの普及が進み、より安全な自動車を求める声が高まったことが、レーダー技術の統合につながりました。さらに、最先端技術を重視する電気自動車産業の成長が、レーダー搭載に適した環境を確立しました。

ドイツの自動車用レーダー市場は、自動車の安全性、技術進歩、高級志向が強く、2023年には大きな市場シェアを獲得。メルセデス・ベンツ、BMW、アウディといった有名ブランドを擁する同国の強力な自動車製造業は、市場の牽引役として大きな役割を果たしています。これらの高級車メーカーは、レーダーを多用するADASや自律走行車技術をいち早く取り入れています。

アジア太平洋地域の自動車レーダー市場は、同地域での自動車保有台数の増加により、予測期間中に成長すると予測されています。さらに、この地域では電気自動車の人気が急上昇しており、市場の成長に寄与しています。さらに、中国、インド、日本の製造業が市場成長を後押ししています。インドやASEAN諸国では消費者の安全に対する懸念が高まっているため、自動車会社は手頃な価格の自動車に追加のセンサーを搭載しています。自動車用センサーのニーズが高まることが予想されます。

主要企業・市場シェア

日本の車載用レーダー市場は、技術の進歩と自動車の安全性への大きな注目により、今後数年間で急成長が見込まれています。これは、レーダー技術に依存するADASの成長と受容に適した環境につながっています。さらに、交通渋滞の増加により交通安全に対する懸念が高まり、衝突防止や運転支援といった機能に対するニーズが高まっています。さらに、日本には、日産、ホンダ、トヨタといった世界的なトップ企業を含む強力な自動車製造部門があります。

自動車レーダーの主要企業には、ZF Friedrichshafen AG、Robert Bosch GmbH、HELLA GmbH & Co. KGaA、株式会社デンソーなど。各企業は、業界での競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

ヴァレオはレーダー・システムで知られる自動車技術企業。同社のレーダー製品およびサービスには、ADASおよび自動駐車用のミッドレンジ・レーダーセンサー、高度運転支援および自動運転用の高精細レーダーセンサー、駐車支援システムなどがあり、車種や今後の技術進歩に対応しています。

自動車用レーダー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Robert Bosch GmbH

Continental AG

Denso Corporation

Valeo

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Autoliv Inc.

Infineon Technologies AG

Texas Instruments Incorporated

NXP Semiconductors

2023年9月、Mercedes-Benzが、レベル3の自律走行技術を搭載したDrive Pilotを米国で発売。Drive Pilotは、リアカメラ、LiDAR、路面濡れセンサー、緊急車両検知用マイクを搭載し、安全性を重視。

2023年1月、テクノロジー企業のコンチネンタルとエッジAIに特化した半導体企業のアンバレラが戦略的提携を発表。両社は、自動運転のためのAIに基づくスケーラブルでエンド・ツー・エンドのソフトウェアとハードウェアを開発する見込み。

レンジの見通し(売上高、10億米ドル、2018年~2030年)

長距離レーダー

中・近距離レーダー

周波数の見通し(売上高、10億米ドル、2018年~2030年)

2X-GHz

2X-GHz

エンジンの展望(売上高、10億米ドル、2018~2030年)

ICE

電気

自動車の展望(売上高、10億米ドル、2018~2030年)

乗用車

商用車

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

アダプティブ・クルーズ・コントロール(ACC)

自律緊急ブレーキ(AEB)

死角検知(BSD)

前方衝突警告システム

インテリジェント・パーク・アシスト

その他のADASシステム

地域別見通し(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

南アラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車用レーダーの世界市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(10億ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 自動車用レーダーの世界市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 自動車用レーダーの世界市場 範囲推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車用レーダー市場 2023年および2030年のレンジ別動向分析 (億米ドル)

4.3. 長距離レーダー

4.3.1. 長距離レーダー市場の売上高推計と予測、2018年〜2030年 (億米ドル)

4.4. 中・短距離レーダー

4.4.1. 中・短距離レーダー市場の売上高推定と予測、2018年~2030年(億米ドル)

第5章. 車載用レーダーの世界市場 周波数の推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用レーダー市場 周波数動向分析、2023年および2030年 (億米ドル)

5.3. 2X-GHz

5.3.1. 2X-GHz市場の収益予測および予測、2018年~2030年 (億米ドル)

5.4. 7X-GHz

5.4.1. 7X-GHz市場の売上高推計と予測、2018~2030年(億米ドル)

第6章. 世界の自動車用レーダー市場 エンジン推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車用レーダー市場 エンジン動向分析、2023年および2030年 (億米ドル)

6.3. ICE

6.3.1. ICE市場の収益予測および予測、2018年〜2030年 (億米ドル)

6.4. 電動

6.4.1. 電気自動車市場の収益予測および予測、2018年~2030年(10億米ドル)

第7章. 世界の自動車用レーダー市場 自動車の推定と動向分析

7.1. セグメントダッシュボード

7.2. 自動車用レーダー市場 車両動向分析、2023年および2030年 (億米ドル)

7.3. 乗用車

7.3.1. 乗用車市場の売上高推計と予測、2018年〜2030年 (億米ドル)

7.4. 商用車

7.4.1. 商用車市場の売上高推計と予測、2018年〜2030年(USD Billion)

第8章. 世界の自動車用レーダー市場 用途別推定と動向分析

8.1. セグメントダッシュボード

8.2. 自動車用レーダー市場 アプリケーション動向分析、2023年および2030年 (億米ドル)

8.3. アダプティブ・クルーズ・コントロール(ACC)

8.3.1. アダプティブクルーズコントロール(ACC)市場の収益予測および予測、2018年〜2030年 (億米ドル)

8.4. 自律緊急ブレーキ(AEB)

8.4.1. 自律型緊急ブレーキ(AEB)市場の売上高予測および予測、2018年〜2030年(10億米ドル)

8.5. 死角検知(BSD)

8.5.1. 死角検知(BSD)市場の収益予測および予測、2018年〜2030年(10億米ドル)

8.6. 前方衝突警告システム

8.6.1. 前方衝突警告システム市場の収益予測および予測、2018〜2030年 (億米ドル)

8.7. インテリジェントパークアシスト

8.7.1. インテリジェントパークアシスト市場の収益予測および予測、2018〜2030年 (億米ドル)

8.8. その他のADASシステム

8.8.1. その他のADASシステム市場の収益予測および予測、2018~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-584-7