市場概要

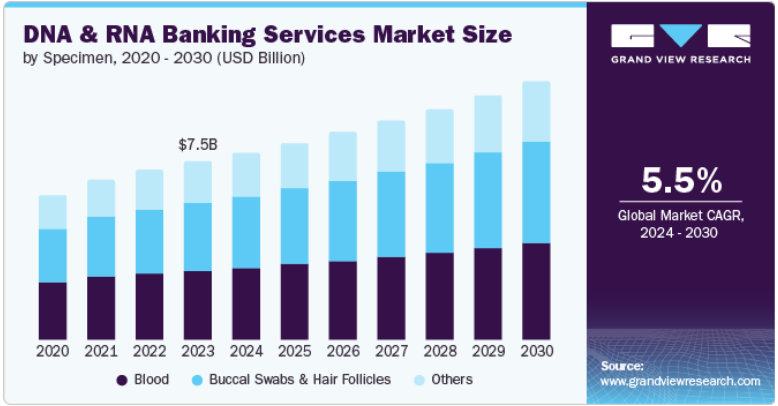

DNA&RNAバンキングサービスの世界市場規模は、2023年に75億3000万米ドルとなり、2024年から2030年までの年平均成長率は5.5%と予測されています。遺伝性疾患や慢性疾患の増加により、DNA・RNAバンキングサービスの需要が高まっています。様々な病状の診断や治療のために遺伝子検査が一般的になるにつれ、将来の使用のために遺伝物質を保存する必要性が急増。個人が潜在的な医療ニーズに備えて遺伝情報を保存しようとするため、この傾向はDNA・RNAバンキングサービス市場の成長を促進すると予想されます。

CRISPR遺伝子編集技術や次世代シーケンサーの開発など、ゲノミクスの飛躍的な進歩により、遺伝情報の理解が深まりました。このような進歩は、研究者や臨床医が革新的な研究や治療のために高品質のサンプルを必要とするため、包括的な遺伝物質保管に対するより大きな需要を促進しています。個人の遺伝子プロファイルに基づいて医療戦略を調整する個別化医療が普及しつつあり、安全でアクセスしやすいDNAおよびRNAバンクの必要性が高まっています。

バイオバンキング・インフラの拡大と技術革新は、DNA・RNAバンキング・サービス市場を推進する主な要因です。サンプル保存方法の改善や保存ソリューションの強化など、バイオバンキング技術の進歩により、組織による遺伝物質の管理・維持がより簡単でコスト効率も向上しています。また、洗練されたデータ管理システムの開発により、遺伝子情報の整理、分析、検索がより容易になりました。このような技術的改善は、DNAおよびRNAバンキングサービスの拡張性をサポートし、より多くの機関がバイオバンキングインフラに投資することを促します。

保管サービス分野が市場を支配し、2023年のシェアは37.3%。個別化医療の進展に伴い、膨大な遺伝子データを安全に保管する必要性が高まっています。この傾向は、医療提供者、研究機関、バイオテクノロジー企業に対し、将来の診断・治療イノベーションのために遺伝物質の完全性とアクセス性を確保する高度なストレージソリューションへの投資を促しています。

品質管理サービス分野は、予測期間中に最も速いCAGR 6.4%を記録すると予測されています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の国の規制機関などの機関は、研究や臨床応用に使用される遺伝子材料の取り扱い、保管、品質に関する厳格なガイドラインを制定しています。これらの規制は、DNAおよびRNAサンプルが汚染されておらず、正しくラベル付けされ、その完全性を維持するために最適な条件下で保管されていることを保証するための厳格な品質管理(QC)手順を要求しています。

2023年の市場収益シェアは血液検体タイプが最大。がん、心血管疾患、希少遺伝性疾患などの遺伝性疾患や慢性疾患の有病率の上昇に伴い、診断、管理、治療計画のために遺伝子検査が必要とされることが多くなっています。血液サンプルは、遺伝子変異の検出、疾病メカニズムの解明、標的治療法の開発に不可欠な遺伝子材料を提供します。

頬ぬぐい液・毛包セグメントは、予測期間中に最も速いCAGRを記録すると予測されています。分離方法の改善やより高感度な分析技術など、DNA抽出・分析技術の進歩により、頬ぬぐい液や毛包から得られる遺伝物質の質と収量が向上しています。ハイスループットシーケンシングや高度なPCR法などの技術により、これらの検体からより効率的で正確な遺伝子解析が可能になりました。

2023年、創薬・臨床研究が最大の市場収益シェアを占めました。ゲノムデータを臨床の意思決定に統合する精密医療アプローチの採用が増加しているため、バイオバンクに保管される高品質の遺伝子材料に対する需要が高まっています。研究者は、高度なシーケンス技術とバイオインフォマティクスツールを活用することで、個別化治療戦略に役立つDNAおよびRNAサンプルから貴重な知見を発見することができます。

治療薬は予測期間中に最も速いCAGRを記録すると予測されています。遺伝子編集、遺伝子治療、mRNAベースのワクチンなど、DNAおよびRNAベースの治療薬の用途の拡大は、市場の成長を促進する上で極めて重要な役割を果たしています。このような革新的な治療法が医療業界で普及し続けるにつれて、研究、臨床試験、商品化のための高品質な遺伝子材料に対する需要が高まっています。このため、最先端治療薬の開発に必要な遺伝子サンプルの信頼できる供給源として、DNA・RNAバンキングサービスへの依存度が高まり、市場内のこのセグメントの成長に拍車をかけています。

2023年には学術研究分野が市場を支配。政府機関、民間財団、国際機関は、遺伝学の理解を深め、新たな疾患メカニズムを解明し、革新的な治療法を開発するために、ゲノム研究に投資しています。例えば、米国国立衛生研究所(NIH)のAll of Us Research Programや欧州連合(EU)のHorizon Europeプログラムなどのイニシアティブは、大規模なゲノムデータの収集と解析を伴う研究プロジェクトに助成金を提供しています。

病院・診断センター部門は、予測期間中に最も速いCAGRを記録すると予測されています。病院や診断センターでは、がん、心血管疾患、代謝性疾患などの慢性疾患や、診断や管理に正確な遺伝子情報を必要とする希少遺伝性疾患に対して、専門的な遺伝子検査を提供するケースが増えています。医療業界では、これらの疾患の遺伝子マーカーを特定することが重視されているため、DNAおよびRNA検体の多様なコレクションに対するニーズが高まっています。

北米のDNA & RNAバンキングサービス市場は、2023年に38.9%という最大の市場収益シェアを占めました。北米では、個別化された治療計画の策定、患者の転帰の改善、疾病リスクの予測を目的として、遺伝子検査を臨床診療に組み込むことに重点が置かれています。このようなオーダーメイド医療へのシフトにより、遺伝子検査、研究、標的療法の開発をサポートする包括的なDNA・RNAバンクサービスのニーズが高まっています。北米の病院、診断センター、研究機関は遺伝子検査能力を拡大しており、DNA・RNAバンクサービス市場の成長を牽引しています。

2023年の北米市場は、米国のDNA & RNAバンキングサービス市場が支配的。米国には、著名な研究機関、バイオテクノロジー企業、国立衛生研究所(NIH)や疾病対策予防センター(CDC)などの政府機関があり、ゲノム研究の最前線にあります。次世代シーケンシング(NGS)、CRISPR-Cas9遺伝子編集、RNAシーケンシングなどの先端技術の開発と商業化は、主に米国を拠点とする組織によって推進されています。これらの技術は、研究および臨床応用のために大量のDNAおよびRNAサンプルを必要とします。これらの技術が進化し、より利用しやすくなるにつれて、高品質のDNA・RNAバンキングサービスへの需要が高まり、市場の成長を後押ししています。

欧州のDNA・RNAバンキングサービス市場は2023年に有望な地域と認定されました。欧州諸国では、個別化された治療計画の提供、疾病リスクの予測、予防戦略の調整を目的として、遺伝子情報の臨床への統合が進んでいます。欧州ゲノム医療コンソーシアム(European Genomic Medicine Consortium)のようなイニシアチブは、遺伝子データをカスタマイズされた患者ケアや集団健康調査に活用することを目的としています。欧州委員会のホライゾン・ヨーロッパ・プログラムは、個別化医療への関心の高まりを支援し、ゲノム医療を推進するさまざまなプロジェクトに資金を提供しています。

英国のDNA・RNAバンクサービス市場は今後数年で急成長が見込まれます。英国では、希少疾患の診断、治療、ケアを改善することを目的とした希少疾患フレームワーク(Rare Disease Framework)などの取り組みを通じて、希少疾患の特定と治療にますます焦点が当てられています。遺伝子検査は、これらの疾患を診断し、その遺伝的背景を理解する上で極めて重要です。さらに、癌、心血管疾患、糖尿病などの慢性疾患の有病率の増加により、これらの疾患の早期発見と管理のための遺伝子検査の利用が拡大しています。このような遺伝子検査に対する需要の高まりにより、研究や診断の取り組みを支援するための強固なDNA・RNAバンクサービスの必要性が高まっています。

アジア太平洋地域のDNA・RNAバンキングサービス市場は、予測期間中に最も速いCAGRを記録すると予測されています。中国、インド、日本などの国々は、個別化医療、がん研究、希少疾患研究の進展を促進するため、ゲノミクスに多額の投資を行っています。例えば、中国のNational Genomics Data Center(NGDC)と中国科学院は、大規模なゲノムデータベースを構築し、ゲノミクスの革新的研究を促進するためのイニシアチブを主導しています。同様に、インドのバイオテクノロジー省は、ゲノミクスとバイオインフォマティクスに焦点を当てたいくつかのプロジェクトに資金を提供しています。このような投資が新しい技術や方法論の開発を促進し、様々な研究イニシアチブと臨床応用をサポートするDNA・RNAバンキングサービスの需要を促進しています。

インドのDNA・RNAバンキングサービス市場は今後数年で急成長が見込まれます。インド医学研究評議会(ICMR)とバイオテクノロジー省(DBT)は、遺伝病やがん、個別化医療の研究を支援するため、大規模なゲノミクス・プロジェクトやバイオバンクに資金を提供しています。こうした投資はDNAやRNAサンプルの収集・分析能力を高め、インドのDNA・RNAバンキングサービス市場の成長を促進しています。

主要企業・市場シェア

DNA・RNAバンキングサービス市場の主要企業には、EasyDNA、DNA Genotek Inc.、GoodCell、Infinity Biologixなどがあります。各企業は、業界における競争優位性を獲得するため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

EasyDNA社は、個人、研究者、組織に様々なDNA・RNAバンキングサービスを提供しています。EasyDNA社のサービスには、将来の検査、研究、医療など、さまざまな目的のための遺伝物質の保管・保存が含まれます。EasyDNA社は、DNAおよびRNAサンプルの長期保存のための安全で信頼性の高い施設を提供し、遺伝物質の完全性と生存性を保証します。

DNA Genotek Inc.は、遺伝物質の収集、安定化、保存のための幅広いソリューションを提供し、ヘルスケア、研究、消費者ゲノミクスなど様々な業界に対応しています。DNAジェノテック社の製品には、長期保存や下流分析に適した高品質のDNAおよびRNAサンプルを確保する唾液ベースの採取キットなどがあります。

DNA・RNAバンキングサービス市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

EasyDNA

DNA Genotek Inc.

23andMe, Inc.

GoodCell

ProteoGenex

US Biolab Corporation, Inc.

Infinity Biologix

Thermo Fisher Scientific, Inc.

deCODE genetics

Brooks Life Sciences

LGC Biosearch Technologies

PreventionGenetics

2022年4月、EasyDNAは代理出産DNA検査に関連する新しい専門サービスを開始することで、DNAおよびRNAバンキングサービスのポートフォリオを拡大しました。このサービスは、代理出産に携わる個人や家族を対象に、代理出産における生物学的関係を立証するための正確で信頼性の高いDNA検査サービスを提供するものです。

サービス展望(売上高、百万米ドル、2018年~2030年)

輸送サービス

加工サービス

保管サービス

品質管理サービス

データ保管サービス

その他

検体の展望(売上高、百万米ドル、2018年~2030年)

血液

頬ぬぐい液および毛包

その他

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

治療薬

創薬・臨床研究

臨床診断

その他の用途

最終用途の展望(売上高、百万米ドル、2018年~2030年)

学術研究

製薬・バイオテクノロジー企業

病院・診断センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

UAE

南アフリカ

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. DNA&RNAバンキングサービス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 産業分析 – ポーターの分析

3.3.1. サプライヤーパワー

3.3.2. 買い手の力

3.3.3. 代替の脅威

3.3.4. 新規参入の脅威

3.3.5. 競争上のライバル

3.4. PESTEL分析

3.4.1. 政治情勢

3.4.2. 技術的ランドスケープ

3.4.3. 経済情勢

第4章. DNA&RNAバンキングサービス市場 サービスの推定と動向分析

4.1. セグメントダッシュボード

4.2. DNA&RNAバンキングサービス市場 サービス動向分析、2023年および2030年(百万米ドル)

4.3. 輸送サービス

4.3.1. 市場の推計と予測:2018年~2030年(USD Million)

4.4. 加工サービス

4.4.1. 2018~2030年の市場予測(USD Million)

4.5. 保管サービス

4.5.1. 2018~2030年の市場予測(USD Million)

4.6. 品質管理サービス

4.6.1. 2018~2030年の市場予測(USD Million)

4.7. データ保管

4.7.1. 2018~2030年の市場予測(USD Million)

4.8. その他

4.8.1. 2018年から2030年までの市場予測(USD Million)

第5章. DNA・RNAバンキングサービス市場 検体の推定と動向分析

5.1. セグメントダッシュボード

5.2. DNA&RNAバンキングサービス市場 検体移動分析、2023年および2030年(百万米ドル)

5.3. 血液

5.3.1. 市場の推計と予測:2018年~2030年(USD Million)

5.4. 頬ぬぐい液と毛包

5.4.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.5. その他

5.5.1. 2018年から2030年までの市場予測(USD Million)

第6章. DNA・RNAバンキングサービス市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. DNA&RNAバンキングサービス市場 アプリケーション動向分析、2023年および2030年(百万米ドル)

6.3. 治療薬

6.3.1. 市場の推計と予測:2018年〜2030年(USD Million)

6.4. 創薬・臨床研究

6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.5. 臨床診断

6.5.1. 2018年から2030年までの市場の推定と予測(USD Million)

6.6. その他の用途

6.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章. DNA・RNAバンキングサービス市場 エンドユースの推定と動向分析

7.1. セグメントダッシュボード

7.2. DNA&RNAバンキングサービス市場 エンドユースの動向分析、2023年および2030年(百万米ドル)

7.3. 学術研究

7.3.1. 2018年から2030年までの市場予測・推計(USD Million)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 2018年から2030年までの市場予測(USD Million)

7.5. 病院・診断センター

7.5.1. 2018~2030年の市場予測(USD Million)

7.6. その他

7.6.1. 2018年から2030年までの市場予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68039-325-9