市場規模

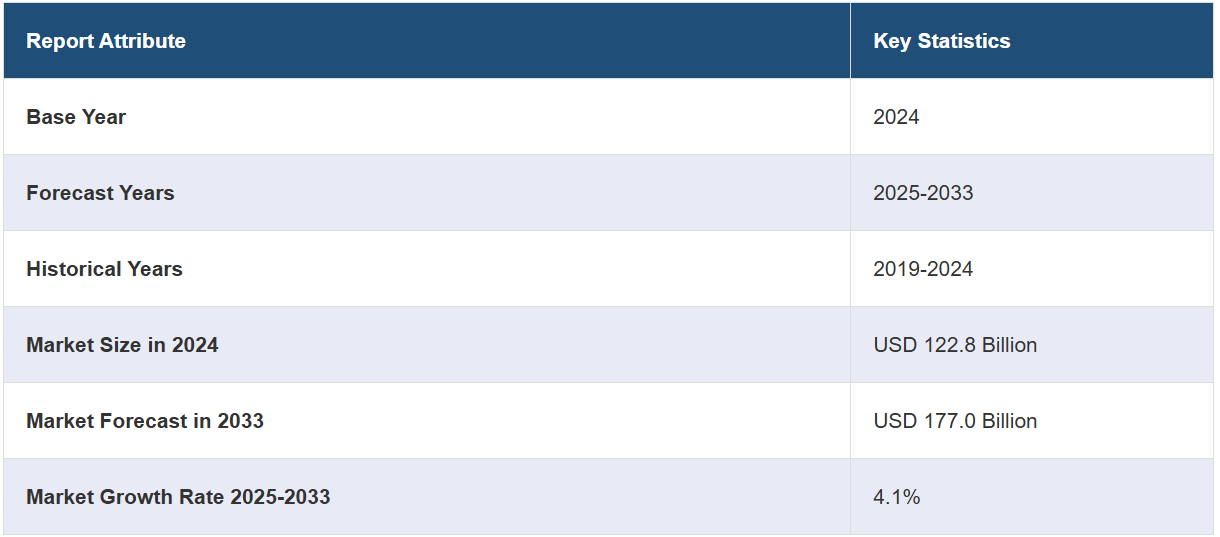

世界の化合物半導体市場規模は、2024年には1228億米ドルに達する見通しです。今後、IMARC Groupは、2033年までに市場規模が1770億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は4.1%と予測しています。 高速エレクトロニクス、5G通信、電力効率の高いデバイス、自動車の進化、LED照明の普及、IoTや再生可能エネルギー技術などの新興アプリケーションに対するニーズが市場の成長を後押ししています。

化合物半導体市場分析:

主な市場推進要因:高速・高周波通信システムの採用が市場成長を後押ししています。さらに、5Gネットワークの進化が市場の成長を強化しています。

主な市場動向:エネルギー効率の高いソリューションの重要性が高まっていることが、パワーエレクトロニクスにおける化合物半導体の需要を牽引しています。また、性能と効率を高めるための化合物半導体の最近の進歩が継続していることも、市場成長を後押ししています。

地域別動向:政府機関による戦略的イニシアティブと研究開発(R&D)活動への投資の増加により、アジア太平洋地域が最大のシェアを占めています。

競合状況:化合物半導体業界の主要企業には、Infineon Technologies AG, Microchip Technology Inc., Mitsubishi Electric Corporation, NXP Semiconductors N.V., Onsemi, Qorvo Inc., Renesas Electronics Corporation, STMicroelectronics, Texas Instruments Incorporated, WIN Semiconductors Corp., Wolfspeed Incなどがあります。

課題と機会:製造プロセスの複雑さといった課題に直面し、化合物半導体市場の収益や需給の不均衡に影響を与えている一方で、LED、レーザー、光検出器などを含む光電子工学の応用分野における機会にも直面しています。

化合物半導体市場の動向:

高周波通信と5Gネットワーク

2021年の米国国立医学図書館の報告書によると、2024年末までに5Gネットワークは人口カバー率40%に達し、19億件の契約が見込まれています。高速・大容量通信システムの台頭は、化合物半導体の確立にとって重要なステップです。世界中で5Gインフラが整備されたことにより、これらの半導体は高周波で動作し、サプライヤーにとって大幅な付加価値の可能性を提供します。さらに、市場の成長は、シリコンなどの元素半導体が元素の特性により高周波で不安定になることから、窒化ガリウム(GaN)やガリウムヒ素(GaAs)などの化合物半導体が支えています。

さらに、高い電子移動度と強力な電力処理能力により、5G基地局、レーダーシステム、衛星通信機器へのGaNの採用が増加していることから、化合物半導体市場の成長がさらに加速しています。

パワーエレクトロニクスとエネルギー効率

国際エネルギー機関(IEA)によると、2022年のエネルギー効率への世界的な投資額は5600億米ドルに達し、2021年から16%増加しました。エネルギー効率への注目が高まり、再生可能エネルギー源へのシフトが進んでいることは、化合物半導体の需要を牽引する重要な要因のひとつです。高温や高電圧の用途では、シリコンベースの半導体などの材料には一定の限界があります。しかし、熱伝導率が高く、絶縁破壊電圧が強化された炭化ケイ素は、より効率的なエネルギー変換を促進し、電力損失を最小限に抑えるのに役立ち、市場を牽引すると予測されています。さらに、SiCは、エネルギー消費を削減し、持続可能性を高めるために、電気自動車や燃料電池車、ソーラーインバーター、産業用モータードライブにますます導入されており、これにより化合物半導体市場の成長が後押しされています。

LiDARに対する需要の高まり

IMARCグループの報告書によると、2023年のLiDARの世界市場規模は26億米ドルに達しました。レーザー光源を使用して高精度で距離を測定するLiDAR技術は、自動運転車、産業用オートメーション、環境モニタリングなど、いくつかの高解像度アプリケーションにおいて重要性が高まっています。ガリウムナイトライド(GaN)やインジウムリン(InP)などの材料を含む化合物半導体は、LiDARシステムで使用される効率的で高性能なレーザーダイオードの開発において重要なコンポーネントです。さらに、LiDARシステムがさまざまな産業で役立つよう進化するにつれ、より高い出力、より高い温度での動作、より高い信頼性を持つ先進的な半導体材料に対する需要が高まっています。化合物半導体は、これらの特性をすべて備えており、次世代のLiDARシステムにおけるこの技術の採用が増加しています。

化合物半導体業界の区分:

IMARC Groupは、世界の化合物半導体市場レポートの各セグメントにおける主要な動向の分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、製品、成膜技術、用途に基づいて市場を分類しています。

タイプ別内訳:

III-V族化合物半導体

窒化ガリウム

リン化ガリウム

ヒ素化ガリウム

リン化インジウム

アンチモン化インジウム

II-VI族化合物半導体

セレン化カドミウム

テルル化カドミウム

セレン化亜鉛

サファイア

IV-IV族化合物半導体

その他

III-V族化合物半導体が市場を独占

本レポートでは、タイプ別に市場を詳細に分類し、分析しています。これには、III-V族化合物半導体(窒化ガリウム、リン化ガリウム、ヒ化ガリウム、リン化インジウム、アンチモン化インジウム)、II-VI族化合物半導体(セレン化カドミウム、テルル化カドミウム、セレン化亜鉛)、サファイア、IV-IV族化合物半導体、その他が含まれます。この報告書によると、III-V族化合物半導体が最大のセグメントを占めています。

窒化ガリウム、リン化ガリウム、ヒ化ガリウム、リン化インジウム、アンチモン化インジウムなどのIII-V族化合物半導体は、高い需要があります。 ニッチ市場での躍進を可能にするユニークな材料特性により、これらの半導体が求められています。GaNの優れた電力処理能力は、高出力電子機器、RFアンプ、5Gインフラの革新を推進しています。GaAsの高電子移動度は、ワイヤレス通信や航空宇宙用途の高速デバイスをサポートし、市場の成長を促進しています。同様に、InSbが熱画像用の赤外線検出器に使用されているため、InPは高速光通信システムの基本材料となっています。これらの特殊用途における独自の性能は、III-V族化合物半導体に依存しています。

製品別内訳:

パワー半導体

トランジスタ

集積回路

ダイオードおよび整流器

その他

パワー半導体が市場で最大のシェアを占めている

製品別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、パワー半導体、トランジスタ、集積回路、ダイオードおよび整流器、その他が含まれます。レポートによると、パワー半導体が最大の市場シェアを占めています。

IMARC Groupの報告書によると、世界のパワー半導体市場は2023年には431億米ドルに達しました。エネルギー効率とパワーエレクトロニクスに変革をもたらす炭化ケイ素(SiC)や窒化ガリウム(GaN)などのパワー化合物半導体の需要が急増していることが、市場の主な推進要因のひとつとなっています。さらに、SiCの高熱伝導性と高耐圧により、電気自動車、再生可能エネルギーシステム、産業用機器におけるエネルギー変換効率が向上します。また、GaNの高電子移動度により、小型で効率的な電源が可能となり、民生用電子機器や電気自動車の充電システムの小型化に貢献します。 産業分野では、性能の向上、エネルギー損失の低減、電力密度の向上が求められており、パワー半導体は、さまざまな用途での採用を促進し、市場拡大を支援する重要な要素技術として台頭しています。

成膜技術別:

化学気相成長法

分子線エピタキシー

ハイドライド気相成長法

アンモニア熱分解

原子層堆積

その他

化学気相成長法が市場を支配

本レポートでは、蒸着技術別の市場の詳細な内訳と分析を提供しています。これには、化学気相成長法、分子線エピタキシー、ハイドライド気相成長法、アンモニア法、原子層堆積法、その他が含まれます。レポートによると、化学気相成長法が最大のセグメントを占めています。

IMARC Groupの報告書によると、世界の化学蒸着(CVD)市場は2032年までに583億米ドルに達すると予想されています。CVDは、高品質の化合物半導体にとって不可欠な薄膜材料の成膜において、非常に優れた均一性と精度を実現します。これが市場の成長を促進しています。さらに、幅広い材料をサポートし、さまざまな基板と互換性があるため、非常に汎用性の高い方法です。さらに、CVDは量産時の拡張性と効率性も高く、電子機器、光電子工学、太陽光発電など、さまざまな用途における化合物半導体の需要を満たす魅力的な選択肢となっています。

用途別内訳:

ITおよび通信

航空宇宙および防衛

自動車

家電

ヘルスケア

産業およびエネルギー・電力

ITおよび通信が市場で最大のシェアを占めている

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、ITおよび通信、航空宇宙および防衛、自動車、家電、ヘルスケア、産業およびエネルギーおよび電力が含まれます。報告書によると、ITおよび通信が最大の市場シェアを占めています。

ITおよび通信分野における化合物半導体の利用は、高速データ伝送、ネットワーク、およびワイヤレス通信に対する高まる需要を満たす能力によって促進されています。窒化ガリウム(GaN)やリン化インジウム(InP)などの材料は、5Gインフラ、衛星通信、ブロードバンドの拡大に不可欠な高周波数、高効率のデバイスの製造を可能にし、ITおよび通信業界のさまざまな用途での採用を促進しています。GaNの優れた電力処理特性は、RFアンプや基地局の性能を向上させ、InPの優れた光学特性は、光通信システムの進歩を促進します。この分野では、より高速で信頼性の高い接続性が求められており、化合物半導体は、次世代の情報交換とデジタル変革を実現する上で不可欠な役割を果たしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、最大の割合を占めています。化合物半導体の市場シェア

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域の化合物半導体市場は、この地域の堅固な製造能力、急速な技術進歩、最先端の電子製品に対する需要の高まりにより、著しい成長を遂げています。韓国、台湾、中国、日本などの国々は半導体の強国として台頭しており、化合物半導体の生産における競争環境を促進しています。さらに、中国などの国々における5Gネットワークの拡大が、化合物半導体の需要を押し上げています。中華人民共和国国務院の2023年の報告書によると、2023年10月末までに中国では約322万の5G基地局が建設され、その数は同国の全移動体基地局の28.1%を占めています。

競合状況

世界の化合物半導体市場における競合状況は、技術の進歩と市場の需要に後押しされた、既存の企業と新興の競合企業とのダイナミックな相互作用によって特徴づけられます。主要な業界リーダーは、研究開発(R&D)と製造における専門知識を活用し、多様な化合物半導体ソリューションを提供することで、相当な市場シェアを占めています。さらに、提携や戦略的買収により、その能力が増幅され、製品ポートフォリオが拡大しています。同時に、新興企業は化合物半導体の製造に不可欠な先進的な蒸着装置や製造装置の提供で躍進しています。また、通信、自動車、エネルギーなどの産業の融合により市場が成長し、従来の大手半導体メーカーがこの分野に参入し、競争が激化しています。例えば、2022年には、WolfspeedがLucid Motorsが高性能の純電気自動車Lucid Airに同社のシリコンカーバイド(SiC)パワーデバイスソリューションを導入したと発表しました。また、両社はSiCデバイスの生産と供給に関する複数年契約も締結しました。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要な化合物半導体企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Infineon Technologies AG

Microchip Technology Inc.

Mitsubishi Electric Corporation

NXP Semiconductors N.V.

Onsemi

Qorvo Inc.

Renesas Electronics Corporation

STMicroelectronics

Texas Instruments Incorporated

WIN Semiconductors Corp.

Wolfspeed Inc.

(これは企業リストの一部であり、完全なリストはレポートに記載されています。)

化合物半導体市場の最新動向:

2022年8月、Qorvo, Inc.は、最高利得の100ワットLバンド(1.2~1.4GHz)小型ソリューションのリリースを確認した。これは、商用および防衛用レーダーアプリケーション向けで、効率性を高めた統合2段アンプソリューションを提供するGaN-on-SiC PAMである。この優れた性能により、システム全体の電力使用量が大幅に削減される。

2022年8月、Infineon Technologies AGは、II-VI社とウェハーに関する複数年供給契約を締結した。この重要な半導体材料への追加的なアクセス権の獲得は、この業界における顧客需要の大幅な増加に対応することを目的としている。さらに、この取引はインフィニオンテクノロジーズAGのマルチソーシングへのアプローチを補完し、同社のサプライチェーンの回復力を強化する。

2022年8月、Infineon Technologies AGとII-VI社は、この分野における顧客からの需要の大幅な増加に対応するため、SiCウェハーの複数年供給契約を締結しました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の化合物半導体市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 III-V族化合物半導体

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 窒化ガリウム

6.1.2.2 リン化ガリウム

6.1.2.3 ヒ素化ガリウム

6.1.2.4 リン化インジウム

6.1.2.5 アンチモン化インジウム

6.1.3 市場予測

6.2 II-VI化合物半導体

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 カドミウムセレン化物

6.2.2.2 カドミウムテルル化物

6.2.2.3 セレン化亜鉛

6.2.3 市場予測

6.3 サファイア

6.3.1 市場動向

6.3.2 市場予測

6.4 IV-IV化合物半導体

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 製品別市場規模推移

7.1 パワー半導体

7.1.1 市場動向

7.1.2 市場予測

7.2 トランジスタ

7.2.1 市場動向

7.2.2 市場予測

7.3 集積回路

7.3.1 市場動向

7.3.2 市場予測

7.4 ダイオードおよび整流器

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 蒸着技術別市場規模

8.1 化学的気相成長法

8.1.1 市場動向

8.1.2 市場予測

8.2 分子線エピタキシー

8.2.1 市場動向

8.2.2 市場予測

8.3 水素化物気相成長法

8.3.1 市場動向

8.3.2 市場予測

8.4 アンモニア熱処理

8.4.1 市場動向

8.4.2 市場予測

8.5 原子層蒸着法

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 用途別市場規模推移

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A6188