市場概要

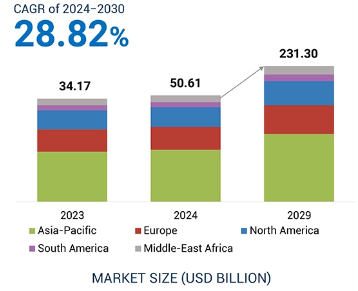

AI PC市場は、2024年の506.1億米ドルから2030年には2,313.0億米ドルに成長し、2024年から2030年までの予測期間中に年平均成長率28.82%で成長すると予測されています。アルパワーPCは、データの処理、マイニング、さらには即時分析の実行のために設計されているため、特に金融、ヘルスケア、小売などのデータ集約型産業において最も価値があります。高処理NPUの統合は、AI PC市場の主要な推進要因の1つです。これらのNPUにより、AIタスクに関わる複雑な計算を処理できる高度なAI PCの開発が可能になりました。さらに、意思決定と自動化に向けてデータ駆動型のアプローチを行う必要性が高まっていることも、企業分野におけるアルパワーPCの需要を促進しています。さらに、多くの企業が増大するデータを扱っているため、エンタープライズ分野におけるAI PCの需要が高まっています。

Generative AlおよびML技術の急速な進歩は、Al PC市場の成長を促進する主な要因の1つです。Alシステムが非常に大量のデータを処理・分析できるようになったのは、高度なディープラーニングやMLアルゴリズムの開発によるものです。

ニューラル・プロセッシング・ユニット(NPU)やグラフィックス・プロセッシング・ユニット(GPU)のような専用ハードウェア・コンポーネントの導入により、Al PCのペースは確実に向上しています。具体的には、これらのチップは特定のAl計算を高速化するように設計されているため、Al PCは少ない消費電力で複雑なアルゴリズムを迅速に実行できます。このようなハードウェアを通常のPCに組み込むことで、Alパワーアプリケーションの消費がより現実的になり、エンドユーザーにとって利用しやすくなります。例えば、エヌビディア社(米国)による専用 GPU の開発、インテル社(米国)やアドバンスト・マイクロ・デバイセズ社(米国)などの他社による Al 専用プロセッサの開発も、Al 対応 PC の処理速度を向上させています。さらに、近年の自然言語処理(NLP)の飛躍的な進歩により、AlPCは自然言語の読み書きを行う人間の能力を模倣できるようになりつつあります。

Alモデルの訓練と展開には、データの収集、クリーニング、分析、および視覚化において多くの経験が必要です。Alモデルの構築と最適化には、機械学習アルゴリズム、技術、およびフレームワークの知識が必要です。さらに、Alを使用して非常に複雑なアプリケーションを構築するには、ニューラルネットワークや畳み込みニューラルネットワークのディープラーニングアーキテクチャに関する基本的な知識が必要です。このように需要は増加の一途をたどっているにもかかわらず、これらの分野で訓練を受けた人材の不足は深刻です。このスキルギャップは、あらゆる分野でのAl PCの効果的な活用を妨げ、Alソリューションの最適な実行につながりかねません。なぜなら、従業員の特定のニーズと結びついた適切なトレーニングプログラムを開発し、実施するには時間とコストがかかるからです。Alの環境そのものが、新しいツール、フレームワーク、方法論によって絶えず進化しています。そのため、現在の従業員を常に新しい開発に対応させることは困難であり、絶え間ないトレーニングや能力開発が必要となるため、リソースに負担がかかります。さらに、訓練を受けた人材が不足しているため、企業はAI技術、特にジェネレーティブAIの専門知識を持つリソースに追加料金を支払うことを厭わないため、企業のコスト上昇につながっています。

企業におけるAl PCの採用が増加していることは、AI PC市場にとって重要な機会の1つです。さまざまな分野の企業が、Alを通じて生産性、効率性、革新性を向上させる潜在的なメリットに気付いているからです。高度なシステムは、大量の構造化・非構造化データを処理・分析し、意思決定、リスク管理、戦略立案プロセスの強化に向けた洞察を得ることができます。

データ入力、顧客からの問い合わせへの回答、ファイルの処理など、ほとんどすべての平凡なタスクが、Al PCによって高速化されます。AIベースのCRMシステム、ERPパッケージ、インテリジェントオートメーションプラットフォームと密接に連携することで、ワークスペースの効率を大幅に改善することができます。市場や消費者の行動、サプライチェーン内のダイナミクスを予測する予測モデルも、AI PCによって可能になります。これにより、企業は十分な情報に基づいた意思決定を行い、在庫レベルを最適化し、顧客の要求をよりよく満たすことができるようになります。小売業、製造業、金融業などの業界は、予測分析のためにアルパワーPCが導入されれば、プラスの影響を受けるでしょう。たとえば教育分野でも、AI生成技術や適応学習技術によって、魅力的でインタラクティブな学習教材を作成し、学習体験をパーソナライズすることで、学習方法を完全に変えることができるため、この市場には計り知れない可能性があります。

AI PCは一般的にハードウェア集約型であり、標準的なコンポーネントよりも高価なCPU、GPU、NPU、TPUのハイスペックまたは充実したラインアップを必要とします。高レベルのグラフィックス・カードやプロセッサー・システムの増加は、これらのPCのコスト・レベルを押し上げる傾向にあり、そのため、消費者層や中小企業にとっては、依然として手の届かない存在になりがちです。例えば、アップル社(米国)のiMacの価格は約1,299米ドル、Mac Studioモデルの価格は約1,999米ドル、Mac miniの価格は約1,299米ドルです。

マイクロソフト(米)のSurface laptop Studio 2などのAI PCも1,999米ドル前後。同様に、Dell Inc.(米国)のLatitude 5450は1,289米ドル前後、HP Development Company, L.P.(米国)のHP Spectre x360 14インチは2,677米ドル前後、Lenovo(中国)のIdeaPad Slim 5は930米ドル前後です。しかし、AI PCメーカーは今後数年間で、AI PCをより費用対効果の高いものにすることを目指しています。例えば、LenovoのAI PCの初期モデルのほとんどは1,000米ドルを超える価格ですが、同社は将来的に700米ドル以下の、より手頃な価格のAI PCモデルを発売する予定です。

AI PC市場は5つの異なるフェーズで構成されています。まず、新しいAI機能や技術の研究開発を担当するR&Dエンジニアや開発者。コンポーネントメーカーは、AIに特化したプロセッサやGPUなどのハードウェアを製造します。ソフトウェア開発者は、AI主導のアプリケーションやオペレーティング・システムを提供します。組立・システムインテグレーターは、ハードウェアとソフトウェアをAI対応PCに統合します。最後に、ディストリビューターが製品を市場に投入し、販売後のサポートとサービスプロバイダーが継続的な顧客満足とアップデートを保証します。

デスクトップ/ノートPCは消費者向けおよび企業向けセグメントで広く利用されているため、予測期間中はデスクトップ/ノートPCがAI PC市場を支配すると予想されます。これらは主に強力なハードウェア構成に基づいているため、AIアルゴリズムが要求する高い計算複雑性にも対応可能です。改良されたGPUや特殊なプロセッサなど、AIハードウェアの進歩に伴い、デスクトップおよびノートPCは、複雑なAIワークロードを処理するのに十分な性能を備えつつあります。産業界のユーザーに好まれ、その利点は一般的に労働力とリソースのスケールメリットに関係しています。例えば、デル社(米国)のG15ゲーミングノートPCは、インテルCoreプロセッサーとNVIDIA GeForce RTX Laptop GPUを搭載しており、最大16GBのDDR5メモリーと最大1TBの内蔵ストレージを使用してローカルでラグなくプレイできるため、ゲーム愛好家に最適です。デスクトップおよびノートブックにNPUと強化されたGPUを統合することで、オンデバイスAl処理が可能になり、リアルタイムのデータ分析、画像認識、自然言語処理などのタスクのパフォーマンスが向上します。このような技術的進歩は、消費者や企業の進化するニーズに応える上で極めて重要です。

2030年までに、Windows OSセグメントがAI PC市場で最大の市場シェアを占めると予測されています。Dell Inc.(米国)、Lenovo(中国)、ASUSTeK Computer Inc.(中国)など、Windows OSベースのPCを主力とする多くのPCメーカーが、予測期間中にさまざまなAI PCモデルを発売する見込みです。Windowsは、多数のAIアプリケーションやハードウェア構成との互換性があるため、個人環境でも業務環境でも最も広く採用されているOSであり、多様なユーザー層に最適です。WindowsオペレーティングシステムをベースとするすべてのPCは、技術革新の最前線にあり、ユーザーエクスペリエンスと生産性を高める機能によって牽引されています。例えば、2024年5月、マイクロソフト(米国)は、Al向けに設計されたWindows PCの新しいカテゴリー、Copilot+ PCを発表しました。Copilot+ PCは、40TOPS(1秒間に1兆回の演算)以上の処理能力を持つ新しいシリコンを搭載し、1日中バッテリーが持続し、高度なAIモデルにアクセスできる、最速のWindows PCの1つです。さらに、さまざまな開発者のソフトウェアや周辺機器がWindows OSでサポートされているため、コンシューマー市場でもビジネス市場でも、AI対応PCのプラットフォームとして好まれています。

アジア太平洋地域は、急速な技術導入、可処分所得の増加、中国、インド、日本、韓国などの市場全体におけるAI搭載デバイスの需要拡大により、2030年に最も高いCAGRを記録する見込みです。AI研究開発への投資は、デジタル変革に向けた政府の強力なイニシアチブによって補完され、市場の成長をさらに促進しています。また、アジア太平洋地域は、テクノロジーに親しみやすい人口が急増しており、巨大なハードウェアメーカーが存在することから、AI PCイノベーションの大きな拠点となる可能性が高いです。

さらに、同地域ではAIの研究、開発、導入が大きく進展しています。例えば、中国の「次世代人工知能開発計画」は、2030年までに同国をAIの世界的リーダーとして確立することを目指しており、AI PCの開発と展開のための強固なエコシステムを育成しています。韓国と日本における同様の取り組みは、AI能力の拡大にさらに貢献し、この地域におけるAI PCの需要に直接影響を与えています。中国、日本、韓国、シンガポールなどの国々は、AIの研究とインフラストラクチャーに多額の投資を行っています。これらの国々は、学界、産業界、政府間の強力なパートナーシップを育み、機械学習、自然言語処理、コンピュータビジョン、ロボット工学における飛躍的な進歩をもたらしています。

2024年1月、Dell Inc.は、複雑なワークロードに対応する超高性能を備えたXPSラップトップを発表。XPS 16には、Intel Core UltraプロセッサーとNVIDIA GeForce RTX GPU(GeForce RTX 4070 GPUまで)が搭載され、最大80Wの持続性能を実現。

2024年9月、レノボはLenovo Innovation World 2024において、プロフェッショナル・コンピューティングと人工知能向けに設計された一連の製品の発売を発表しました。Lenovo ThinkPad X1 Carbon Gen 13 Aura Edition、ThinkPad T14s Gen 6 AMD、ThinkBook 16 Gen 7およびGen 7+、Lenovo Auto Twist AI PCは、企業顧客に最先端のテクノロジー、ユーザー体験の向上、生産性と創造性を提供するように設計されています。

2024年5月、米アップル社は最先端のAI処理機能を備えたiPad Pro用SoC M4チップを発表しました。このチップは、第2世代の3nmテクノロジーで作られています。iPad Proの薄型デザインを実現。10コアのCPUを搭載。1秒間に38兆回の演算が可能な最速のニューラル・エンジンを搭載。

2024年8月、AMDはZT Systemsを買収し、データセンターAIシステム能力を拡大。この戦略的買収は、シリコン、ソフトウェア、システムにわたるイノベーションに基づき、リーダー的なAIトレーニングおよび推論ソリューションを提供するというAMDのAI戦略を示すものです。

2024年9月、デルとレッドハットは、Dell PowerEdgeとRed Hat Enterprise Linux AI上でオープンソースのAIワークロードを実現するために協業しました。この協業により、企業は人工知能と機械学習(AI/ML)戦略をより容易に導入してITシステムを拡張し、ビジネス全体のエンタープライズ・アプリケーションを強化することができます。

主要企業・市場シェア

トップ企業のAI PC市場 – 主な市場プレーヤー

Apple Inc. (US)

Dell Inc. (US)

HP Development Company, L.P. (US)

Lenovo (China)

ASUSTeK Computer Inc. (China)

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

NVIDIA Corporation (US)

Acer Inc. (Taiwan)

Microsoft (US)

ASUSTeK Computer Inc. (Taiwan)

Fujitsu (Japan)

Huawei Technologies Co., Ltd. (China)

Super Micro Computer, Inc. (US)

Lambda, Inc. (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- デジタルプラットフォームの採用- GenAIとMLの進歩- ゲーム産業の拡大 RESTRAINTS- 資格のある専門家の不足- 特殊なハードウェアコンポーネントの要件 OPPORTUNITIES- 商業分野での採用の増加- IoTエコシステムへの統合 CHALLENGES- AIに最適化されたハードウェアの高コスト

5.3 サプライチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 世界のPC出荷台数予測

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.9 ケーススタディ分析 インテルは新世代のPCにAIを統合し、スピードとセキュリティを強化 デルのワークステーションはNVIDIAのGPUを導入し、AIのパフォーマンスと計算能力を向上させた アセアはトラベルメイト・スピンB3ノートPCをバライエティに提供し、学習体験を強化

5.10 投資と資金調達のシナリオ

5.11 技術分析 主要技術 – エッジAI – AI PCに使用されるプロセッサ 補助技術 – 高帯域幅メモリ 補助技術 – AIアクセラレータの統合

5.12 貿易分析 輸入データ(HSコード847141) 輸出データ(HSコード847141)

5.13 特許分析

5.14 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制基準

5.15 主要な会議とイベント(2024-2025年

5.16 価格分析 主要企業の製品別価格(2023年) デスクトップ/ノートブックおよびワークステーションの地域別価格(2023年

市場、製品別

6.1 導入

6.2 npusと拡張gpusのデスクトップ/ノートブック統合が有利な成長機会を提供

6.3 金融、医療分野におけるワークステーションのAi導入が市場を牽引

AI PC市場、オペレーティングシステム別

7.1 導入

7.2 ユーザーフレンドリーなインターフェイスへの需要の高まりが市場成長を促進するウィンドウズ

7.3 macos アプリへのmlモデルの容易な統合が需要を加速

7.4 その他

コンピュートアーキテクチャ別市場

8.1 導入

8.2 大容量 RAM をサポートする x86 の能力が需要を後押し

8.3 電力効率と処理能力のバランスを保つ必要性が高まるアームが市場成長を促進

コンピュート・タイプ別市場

9.1 導入

9.2 AIアルゴリズムにおける大規模行列と複雑な計算を処理するGPU能力が市場を牽引

9.3 ディープラーニングとMLにおけるNPUのワークロード増大が需要を押し上げる – 40トップ未満 – 40~60トップ 市場:価格別

AI PC市場、価格別

10.1 はじめに

10.2 1,200米ドル未満:複雑でないモデルへの採用が市場を牽引

10.3 1,200米ドル以上 研究者の間での採用拡大が市場成長を促進

エンドユーザー別市場

11.1 導入

11.2 個人向けesportsとVRの人気の高まりが需要を後押し

11.3 ワークフローの自動化とインテリジェントな意思決定による生産性の向上が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9176