市場規模

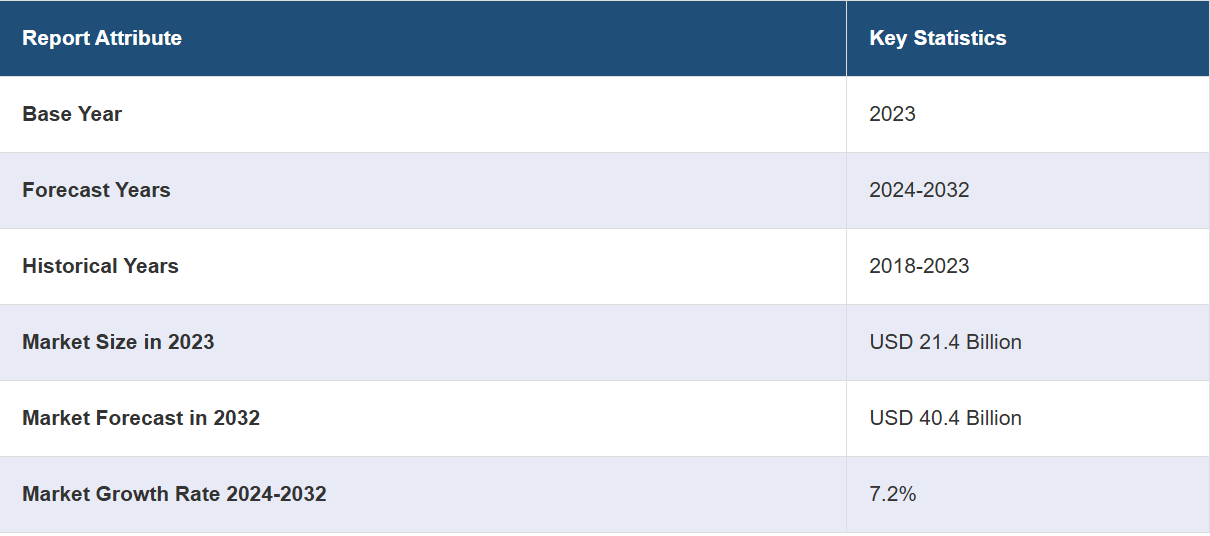

世界の産業用レーザーシステム市場規模は、2023年に214億米ドルに達しました。IMARC Groupは、2032年までに市場規模が404億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.2%になると予測しています。カスタムマーキングや彫刻へのレーザーの採用増加、自動化やハイエンド処理への需要の高まり、そして積層造形プロセスにおけるさまざまな技術的進歩は、市場を牽引する主な要因のいくつかを表しています。

産業用レーザーシステムは、レーザー光の制御された応用に依存するさまざまな製造および産業プロセスで使用される高度に専門化されたツールです。これらのシステムは、高強度、精密性、集束性といったレーザービームのユニークな特性を活用し、製造、ヘルスケア、航空宇宙、自動車、エレクトロニクスなどの産業分野において、切断、溶接、マーキング、穿孔、積層造形、洗浄、およびさまざまな研究開発目的のための精密かつ効率的なソリューションを提供し、幅広い作業を実行します。これらのシステムは、世界中の産業プロセスの品質、効率、革新性を向上させる上で重要な役割を果たしています。

自動車、医療、航空宇宙、防衛、パッケージングなど、幅広い産業分野でパーソナライズされたマーキングや彫刻にレーザーがますます利用されるようになっていることが、市場拡大の主な推進要因となっています。さらに、半導体や電子機器の彫刻やマーキングにファイバーレーザーが広く採用されていることも、市場成長に大きな弾みをつけています。出力パワーと光学性能の高さで定評のあるファイバーレーザーは、連続波モードと変調波モードの両方で利用でき、製品に英数字の情報を恒久的に刻印するのに役立ちます。 これには、ブランドアイデンティティ、バッチコード、メーカーのシンボル、バーコード、ロゴ、日付などが含まれます。 さらに、レーザーシステムを付加製造に統合することも、もう一つの重要な推進要因となっています。 産業用レーザーは、3Dプリントにおいて重要な役割を果たし、効率性とパーソナライゼーションを強化しながら、廃棄物の発生と製品製造におけるエラーを最小限に抑えます。

産業用レーザーシステム市場のトレンド/推進要因:

カスタムマーキングおよび彫刻におけるレーザーの採用増加

レーザーは、自動車、医療、航空宇宙、防衛、パッケージングなど、さまざまな業界でカスタムマーキングおよび彫刻に広く使用されています。これらの用途は、製品のブランド化やラベル付けから、トレーサビリティや美的魅力の向上まで多岐にわたります。さらに、レーザーによるマーキングや彫刻は恒久的であり、摩耗や損傷に強く、長期間にわたって高品質な外観を維持します。この耐久性は、製品が過酷な環境や頻繁な取り扱いにさらされる業界では特に価値があります。 さらに、これらのシステムは迅速かつ効率的なマーキングおよび彫刻プロセスを提供します。 作業を迅速に完了できるため、生産性の高い製造環境に最適です。 また、機能的な利点に加えて、レーザーには審美的な利点もあります。 視覚的に魅力的でカスタマイズ可能なデザイン、ロゴ、製品アートワークを作成できます。 このカスタマイズ機能は、製品を差別化し、ブランド力を強化したい業界にとって特に魅力的です。

自動化とハイエンド処理に対する需要の高まり

自動車、航空宇宙、電子機器製造などの業界では、精度と一貫性が最も重要です。産業用レーザーシステムは、手動プロセスでは達成が難しいレベルの精度を実現します。常に正確なマーキング、切断、溶接、彫刻を行うことができ、各製品が要求される品質基準を満たしていることを保証します。さらに、産業用レーザーシステムは、プログラムされた指示を正確に実行するため、最終製品の欠陥やばらつきを最小限に抑えることができます。これは、安全性、信頼性、製品品質が重要な産業にとって非常に重要です。また、自動化されたレーザーシステムは高速で連続稼働できるため、手動の方法と比較して生産時間を大幅に短縮できます。この生産の高速化は、厳しい納期の遵守と生産量の増加に不可欠です。

さまざまな技術的進歩

高出力ファイバーレーザーの開発により、産業用レーザーシステムの効率性と切断能力が大幅に向上しました。これらのレーザーは、より集中した強力なビームを提供し、切断、溶接、マーキングの各工程をより高速かつクリーンに行うことを可能にします。また、フェムト秒やピコ秒レーザーなどの超高速レーザーは、非常に短いパルス持続時間を提供します。この精度は、特に電子機器や医療機器の製造などの産業におけるマイクロ加工、表面構造、および繊細な材料加工に不可欠です。さらに、技術の進歩により、高度な光学機器やビーム伝送システムを通じてレーザービームの制御が改善されました。これにより、複雑な切断、溶接、穴あけ作業に不可欠な、精密なビーム成形と制御が可能になりました。

産業用レーザーシステム業界の区分:

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、種類、用途、最終用途産業に基づいて市場を分類しています。

種類別内訳:

ファイバーレーザー

固体レーザー

CO2レーザー

その他

ファイバーレーザーが最も使用されている種類です

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、ファイバーレーザー、固体レーザー、CO2レーザー、その他が含まれます。レポートによると、ファイバーレーザーが最大のセグメントを占めています。

ファイバーレーザーは、優れた集光性と安定性を特徴とする高品質のレーザービームを生成します。つまり、長距離にわたって一貫したビームプロファイルを維持することができ、さまざまな産業用途で精度を確保できるということです。さらに、ファイバーレーザーは、電気エネルギーの大部分をレーザー出力に変換する高効率性を備えています。この効率性は省エネにつながり、環境に優しく、企業にとって費用対効果の高いものとなります。

用途別内訳:

切断

溶接

マーキング

穴あけ

その他

切断が最大の市場シェアを占める

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、切断、溶接、マーキング、穿孔、その他が含まれます。報告書によると、切断が最大のセグメントを占めています。

レーザー切断システムは、顕微鏡レベルで比類のない精度を実現します。極めて複雑なパターンや形状を極めて正確に切断できるため、航空宇宙や医療機器製造など、精度が極めて重要な産業に最適です。さらに、レーザー切断は、金属(例:スチール、アルミニウム、チタン)、プラスチック、木材、セラミック、複合材料など、幅広い材料に対応しています。この汎用性は、各業界がそれぞれの要件に応じて多様な材料を使用できるという点で非常に重要です。さらに、従来の切断方法では困難な複雑なデザインにも対応できます。この柔軟性は、美観やデザインの複雑さが重視される業界、例えば、宝飾品や建築用途などにおいて不可欠です。

用途別業界別内訳:

半導体および電子機器

自動車

航空宇宙および防衛

医療

その他

半導体および電子機器業界が市場シェアの大半を占める

用途別業界別の市場の詳細な内訳と分析も、このレポートに記載されています。これには、半導体および電子機器、自動車、航空宇宙および防衛、医療、その他が含まれます。このレポートによると、半導体および電子機器業界が最大のセグメントを占めています。

半導体業界では、ICの製造に精密な微細加工プロセスが多用されています。レーザーシステムは、電子機器の構成要素であるシリコンウェハーのダイシング、スクライビング、微細な穴あけなどの作業に不可欠です。また、電子機器の小型化が進む中、ますます精密で微細な製造プロセスが求められています。レーザーシステムは、最先端の電子部品に必要なミクロン単位の精度を実現するのに優れています。さらに、プリント基板(PCB)は電子機器製造の基盤です。レーザーシステムは、PCBの切断や穴あけ、複雑な回路パターンの作成、部品配置の精密なマーキングなどに使用されています。これにより、電子機器の品質と信頼性が向上します。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、産業用レーザーシステム市場で最大のシェアを占める

市場調査レポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域、特に中国、日本、韓国、台湾などの国々は、堅固で多様な製造業を誇っています。この地域は、エレクトロニクス、自動車、航空宇宙、および消費財の製造におけるグローバルハブとなっています。これらの産業における精密加工およびマーキングに対する高い需要が、産業用レーザーシステムの採用を促進しています。また、アジア太平洋地域の産業では自動化やインダストリー4.0の技術がますます採用されるようになっているため、産業用レーザーシステムのような先進的なツールに対するニーズが高まっています。 産業用レーザーシステムは、自動化された製造プロセスにおいて重要な役割を果たし、競争力を維持するために不可欠な精度、速度、一貫性を提供します。

競合状況

この市場の競合状況は、確立されたブランド、新興企業、専門メーカーなど、多数の企業が参入していることが特徴です。現在、大手企業は、先進的なレーザー技術を開発し、導入するために、研究開発に多大なリソースを投入しています。これには、レーザーの効率、出力、精度、汎用性の向上が含まれます。また、異なる出力レベル、波長、機能を持つ新しいレーザーシステムを導入することで、製品ポートフォリオを拡大しています。これにより、より幅広い業界や用途への対応が可能になります。さらに、主要企業は技術パートナー、研究機関、大学と提携し、最先端のレーザー技術を共同開発することで、技術革新の最前線に立ち続けています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

ACSYS Lasertechnik US Inc.

Amonics Ltd.

Coherent Inc.

Han’s Laser Technology Industry Group Co. Ltd

II-VI Incorporated

IPG Photonics Corporation

Jenoptik Laser GmbH

Lumibird Group

Newport Corporation (MKS Instruments Inc.)

NKT Photonics A/S

Toptica Photonics AG

TRUMPF

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最近の動向:

IPG Photonics Corporationは、製品ポートフォリオの強化に向けた研究開発に重点的に取り組んでいます。 同社は、産業用途に高出力と高効率を提供するファイバーレーザーのYLR-Uシリーズを発売しました。 IPGフォトニクス社はビーム伝送システムも改良し、レーザー加工の制御と精度を向上させています。

Coherent Inc.は最近、複数の新製品の発売を発表しました。これには、幅広い材料の加工能力を向上させたHighLight FL-ARMファイバーレーザーが含まれます。コヒレント社はまた、さまざまな用途に高品質で精密な溶接ソリューションを提供するExactWeld 230 Pレーザー溶接システムも発表しました。

レーザー技術の世界的リーダーであるTRUMPFは、最近、マーキング用レーザーシステム「TruMark 6030」を発売しました。また、性能とエネルギー効率が向上したディスクレーザー「TruDisk 1020」の発売により、製品ラインナップをさらに拡充しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な産業動向

5 世界の産業用レーザーシステム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 ファイバーレーザー

6.1.1 市場動向

6.1.2 市場予測

6.2 固体レーザー

6.2.1 市場動向

6.2.2 市場予測

6.3 CO2レーザー

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場規模推移

7.1 切断

7.1.1 市場動向

7.1.2 市場予測

7.2 溶接

7.2.1 市場動向

7.2.2 市場予測

7.3 マーキング

7.3.1 市場動向

7.3.2 市場予測

7.4 穴あけ

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 用途産業別の市場規模

8.1 半導体およびエレクトロニクス

8.1.1 市場動向

8.1.2 市場予測

8.2 自動車

8.2.1 市場動向

8.2.2 市場予測

8.3 航空宇宙および防衛

8.3.1 市場動向

8.3.2 市場予測

8.4 医療

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5390

- トルメチンナトリウム(CAS 35711-34-3)の世界市場2019年~2024年、予測(~2029年)

- 世界の製パン加工機器市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 二水素水素ナトリウムの世界市場

- 3Dプリンティング金属の世界市場規模は2030年までにCAGR 25.0%で拡大する見通し

- 世界のトロピセトロン塩酸塩注射液市場

- ステンレス鋼カニューレの中国市場:ブラント・カニューレ、ディフレクト・カニューレ

- ニトロフェノレートナトリウムの世界市場

- 繰返し腐食試験用キャビネットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 車両用ブレーキフルード市場2025年(世界主要地域と日本市場規模を掲載):DOT 3、DOT 4、DOT 5、DOT 5.1

- 世界の半導体用シリコンウェハー市場

- ディスプレイ付きスマートスピーカー市場2025年(世界主要地域と日本市場規模を掲載):7インチ未満、7~10.1インチ、10.1インチ超

- 膜洗浄システムの世界市場2025:メーカー別、地域別、タイプ・用途別