市場概要

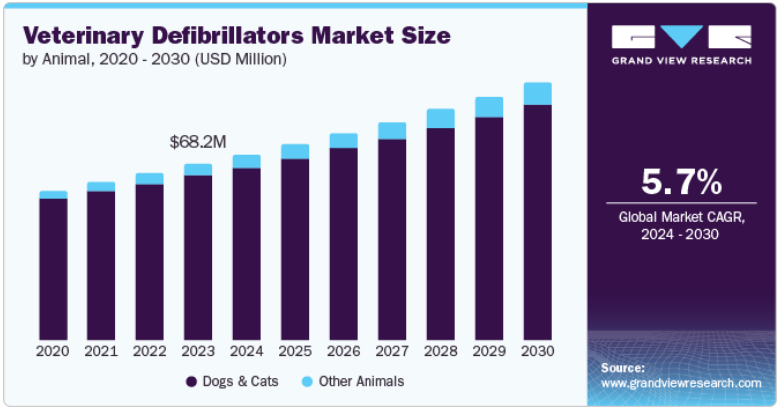

世界の動物用除細動器市場規模は、2023年に6,816万米ドルと推定され、2024年から2030年にかけてCAGR 5.66%で成長すると予測されています。市場の成長を促進すると予想される主な要因には、動物の心血管疾患の有病率の増加、動物の心停止につながる関連疾患の有病率の上昇、規制ガイドラインの進化、動物の不整脈の症例の増加などがあります。

肥満、加齢、遺伝的素因などの要因により、犬や猫などのペットの間で心血管疾患の有病率が上昇しています。例えば、MSD Veterinary Manualの2023年1月のデータによると、犬の心血管疾患の約75%は粘液腫性変性弁膜症によるもので、これらの種で最もよく見られる心臓疾患です。

60%の症例で僧帽弁に病変がみられ、30%の犬では僧帽弁と三尖弁の両方に病変がみられ、三尖弁のみに病変がみられる犬は10%未満でした。この疾患のリスクは高齢の小型犬で高くなります。僧帽弁疾患がもたらす心不全は、心臓が血液を効率的に送り出すことが困難になるため、心肺停止のリスクを高め、致命的な結果を招く可能性があります。

さらに、2024年2月にActa Veterinaria誌に発表された研究によると、犬の拡張型心筋症(DCM)の有病率は12.2%で、ドーベルマン・ピンシャー(34.6%)、ボクサー(23.1%)、グレート・デーン(20.5%)で高く、メス犬(9.5%)に比べてオス犬(14.5%)の有病率が高くなっています。後期に進行したDCMは、動物の心臓の心房と心室で不整脈のような伝導の問題を引き起こす可能性があります。このことは、基本的に、心不整脈や心停止の治療に不可欠な動物用除細動器市場を牽引することになります。

市場成長のもう一つの重要な推進要因は、CPAにつながる動物の心臓病などの他の病気の有病率の上昇です。例えば、Springer Natureが発表した2024年3月のデータによると、猫の心虫症の有病率は約20%と報告されています。また、2024年7月にブラジルで行われた別の研究では、犬の心臓病有病率は21.3%であったと報告されています。肺や肺動脈の損傷により、犬や猫の心臓病は心肺停止を引き起こします。猫では呼吸困難を引き起こしますが、犬では肺高血圧と右心不全を引き起こします。心拍出量の低下と酸素化不足は、病気を治療しなければ心肺停止につながります。

拡張型心筋症 (DCM) や粘液腫性変性弁膜症 (僧帽弁膜症) など、心肺停止のリスクを高める心血管疾患がペットに蔓延しているため、動物用除細動器の需要が高まっています。また、心肺停止の原因となる犬猫の心臓病の発生率が高いことも、このような装置の必要性を高めています。したがって、動物用除細動器は、不整脈や動物の心停止の治療に不可欠です。このような需要の増加は、市場の世界的な拡大を促進すると予想されます。

ペットの心臓緊急事態に対する効率的な治療オプションの需要は、市場の拡大に拍車をかけると予想されます。動物医療の向上とともに、ペットの飼い主による心臓緊急事態への迅速な介入の価値に対する意識の高まりが、動物用除細動器の需要を促進すると予想されます。より多くの獣医師やペットの飼い主が、除細動器が心臓に問題のある動物の命を救うためにいかに重要であるかを認識するにつれて、市場は大きく成長すると予想されます。

しかし、市場の主な阻害要因は、人間用の除細動器の再利用です。世界的に、動物病院は動物用として再生除細動器を調達しています。さらに、多くの動物用機器サプライヤーは、フィリップス、ゾール、メドトロニックなどの企業が製造した除細動器を動物用に再生して販売しています。このため、犬や猫のようなこれらの動物に使用するために特別に設計された機器の採用が阻害され、市場の成長が抑制されています。

この市場における技術革新の程度は低いと推定されます。これは、この業界のメーカーがOEM製造に大きく依存しているように見えるためです。この市場空間における標準的な慣行は、定評のあるOEMメーカーに除細動器を製造してもらうことです。

この業界では、M&Aは低水準から中程度にとどまっています。大手メーカーは、さまざまな地域に事業を拡大するため、規制当局の承認取得に注力しています。例えば、2023年12月、ARI Medical Technology Co. Ltd.は米国FDAの製品登録認可を取得し、北米市場へのさらなる進出を果たしました。

この業界では、規制の影響は低いか中程度です。これらの機器に適用される規制やガイドラインは、人間が使用する機器に大きく依存しています。動物における除細動器の使用に関するガイドラインは、ヒト用除細動器のガイドラインを参照し、動物モデルで行われた試験に基づいて作成されています。さらに、2012年にAVMAが定めたRECOVERガイドラインを除けば、市場には具体的な規制がありません。このことは、世界中でこれらの製品が採用されることに大きな影響を与えています。

この業界は代替製品のレベルが高い。研究開発の取り組みが不足しているため、獣医師は人間用の除細動器を動物用に再利用しています。これは、動物用として特別に設計された装置の成長と採用に大きく影響します。ほとんどの獣医療現場では、安価な再生品が好まれるため、獣医療専用の除細動器の採用が抑制されています。

この業界は、地域拡大の影響が中程度から高程度です。業界を支配するプレイヤーは、他の除細動器メーカーによる市場浸透が比較的低い市場空間をターゲットに、世界中のさまざまな国に製造および小売拠点を設立して海外事業を拡大しています。

犬・猫セグメントは、これらの動物の心肺蘇生に関する構造化されたガイドラインの存在により、2023年に93.64%の最大の収益シェアを占めました。これらのガイドラインは、除細動の有効性を達成するために適切なプロトコルが遵守されることを保証します。これは、これらの動物が広く飼われており、除細動療法を示す心筋症や心臓病などの心臓疾患にかかりやすくなっているためです。動物用除細動器のニーズは、ペットの飼い主が飼い猫や飼い犬の最先端医療にお金をかける傾向が強まったことでも高まっています。

馬、豚、畜産動物を含むその他の動物セグメントは、これらの種で高度な獣医学的ケアの需要が高まっているため、予測期間中に最も速いCAGRで成長すると推定されています。動物用除細動器の需要は、拡大する畜産業とこれらの動物における心臓疾患の発生率の上昇によって牽引されています。さらに、技術と獣医学の発展により、これらの動物に対する除細動療法の効果と利用しやすさが向上しています。

自動(AED)セグメントは、2023年の収益シェア42.7%で市場を支配し、洗練された使いやすい除細動機器へのニーズの高まりにより、最も速いCAGRを目撃するとも推定されています。心臓のリズムを評価し、必要に応じて自動ショックを開始するように設計された自動除細動器は、緊急事態においてより効果的かつ効率的です。さらに、技術開発により、自動除細動器のサイズ、携帯性、コストが改善され、動物医療での使用が加速しています。ペットの飼い主だけでなく、個人でも動物にAEDを使うのに特別な訓練は必要ありません。

二相性セグメントは2023年に90%以上のシェアを占め、市場を席巻しており、規則的な心拍リズムを回復させる上で一相性よりも優れていることが実証されているため、CAGRが最も速く成長すると推定されています。動物の除細動を行う場合、二相性除細動器は単相性除細動器よりも連続した2つのエネルギーパルスを供給できるため、より効果的であることが証明されています。二相性除細動器は、適応性が高く、より多様な患者や心疾患に使用できるため、動物医療においてますます普及しています。

2023年の収益シェアおよび予測期間のCAGRでは、マルチパラメータ機能セグメントが市場を支配しています。これは、この機能性により、獣医師がその高度な機能と能力によって、さまざまな心臓の状態をモニターし、治療することができるようになることを考慮したものです。これらの除細動器では、血圧、酸素飽和度、心電図など複数のパラメータを監視できるため、動物の健康状態をより完全に把握することができます。また、高度なアルゴリズムや心拍分析、ショック勧告などの機能を備えているため、心臓の緊急事態の治療にも効果的です。

動物病院・診療所は、救急サービスや高度医療を集中的に提供する場所であるため、2023年には動物病院・診療所セグメントが市場を支配しました。除細動器は、動物病院で一般的に扱われる複雑な心臓の緊急事態に迅速に介入するために必要です。これらの機器の需要は、動物の心臓疾患の割合が増加していることや、ペットの心臓の健康に対する意識が高まっていることも背景にあります。

研究・訓練センター、公共施設、動物保護施設などの他の最終用途分野では、自動体外式除細動器(AED)の採用が増加しているため、成長が見られます。動物の心臓の健康に対する意識が高まるにつれて、心臓の緊急事態に備えることの価値を認識する非臨床現場が増えています。このため、さまざまな環境で獣医師以外の専門家が救命に使用できる、携帯可能で簡単に操作できるAEDに対する需要が高まっています。

北アメリカの動物用除細動器市場は、2023年には世界の主要市場のひとつになりました。この地域の促進要因としては、ペット飼育率の高さ、ペットの健康意識の高まり、動物の心血管疾患発生の増加などが挙げられます。市場拡大を支えるさらなる要因としては、動物医療の向上、専門動物病院の存在、除細動器のような高度医療機器の使用が挙げられます。もう1つの重要な要因は、ペットの救急医療の強化に重点が置かれていることと、臨床現場以外での自動体外式除細動器(AED)の使用が拡大していることです。

アメリカの動物用除細動器市場は、緊急時の動物の心肺蘇生に関する標準化されたガイドラインの存在により、有利なCAGRを記録しています。American College of Veterinary Emergency and Critical Care (ACVECC)は、動物に関する緊急事態の治療中に適切なプロトコルが守られるように、RECOVERガイドラインを策定しました。このガイドラインは、動物用心肺蘇生法(CPR)に従うべきプロトコルを定めており、心臓救急時に除細動器の使用を含むタイムリーで効果的な介入の重要性を強調しています。このようなプロトコルは、これらの機器の普及を確実にし、市場の成長を促進します。

ヨーロッパの動物用除細動器市場は、同地域のさまざまな国々で、動物医療と動物向け救急サービスの普及を促進するための政府の取り組みが増加しているため、成長しています。例えば、2020年2月、ルーマニア政府は同国初の救急動物病院を開設しました。この病院には、除細動器やCTスキャンなどの高度な獣医学的機器が装備されています。また、この地域には、特に動物用として設計された除細動器の大手メーカーも存在します。

イギリスの動物用除細動器市場は、主に獣医学研究への資金提供、ペット保険の適用拡大、救急医療訓練の向上が原動力となっています。さらに、規制要件や専門動物病院の増加も需要を押し上げています。除細動器の需要増加は、緊急事態への備えに対する意識の高まりと、動物病院における技術の統合の結果でもあります。

アジア太平洋地域の動物用除細動器市場は50.80%のシェアで世界を席巻しており、予測期間中の年平均成長率(CAGR)は6.78%と予測され、今後もその優位性が続くと予測されています。これは、Mindray International Limited、Shenzhen Comen Medical Instruments Co.Ltd.、Meditech Equipment Co.Ltd.など、業界をリードする動物用除細動器メーカーの存在によるものです。

中国の動物用除細動器市場は、多数の除細動器メーカーや電子商取引プラットフォームが存在するため、この地域で支配的な市場の1つです。同国の企業は、世界中の他の動物用除細動器メーカーの OEM メーカーとして機能することで、規模の経済を実現しています。それとは別に、アリババやメイド・イン・チャイナのような同国の大手電子商取引プラットフォームは、同国で製造されたデバイスが世界中の市場を獲得し、これらの製品の普及を確実なものにしています。

ラテンアメリカの動物用除細動器市場は、動物医療を改善するための政府の取り組みの増加、家畜やコンパニオンアニマルの健康に対する意識の高まり、都市部への獣医サービスの拡大によって牽引されています。また、より洗練された動物病院の開発や、動物病院インフラへの投資の増加も市場拡大の原動力となっています。

ブラジルの動物用除細動器市場は、主に同国のペットケアを強化するために獣医業界の大手市場関係者が行ったいくつかのイニシアチブによって牽引されています。例えば、2022年9月、ビミアンはブラジルでVetFamilyイニシアチブを開始しました。

中東およびアフリカの動物用除細動器市場は、ペットの飼育率の上昇、動物の心血管疾患の頻度の増加、医療インフラの拡大、技術の進歩など、いくつかの要因によって牽引されています。また、この地域の市場は、動物用機器の開発を支援する政府の取り組みや、心疾患の症例数の増加によっても牽引されています。

南アフリカの動物用除細動器市場は、同国の獣医専門家が犬や猫以外の獣医学の専門知識を拡大するために大きく前進しているイニシアチブによって主に牽引されています。例えば、2023年5月には、オンダーステポルト獣医学術病院とプレトリア大学(UP)の獣医専門家が、南アフリカで初めて馬の経静脈的電気的除細動(TVEC)を実施しました。この手術がアフリカで実施されたのはこれが初めてと言われています。

主要企業・市場シェア

この業界の企業は、動物用除細動器業界に斬新な技術を導入することに積極的に取り組んでいます。これらの企業は、機器製造における規模の経済を実現し、中国のような国に製造およびOEMのハブを設立することに取り組んでいます。他のグローバル企業は、中国のメーカーが製造したOEMを輸入し、これらの製品をさまざまな地域で販売しています。さらに、中国の大手メーカーは、アリババやメイド・イン・チャイナのような圧倒的なeコマース・プラットフォームを活用し、世界中にビジネスを広げています。

以下は、動物用除細動器市場における主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

ARI Medical Technology Co., Ltd

Wuhan Union Medical Technology Co., Ltd.

Digicare Biomedical

Meditech Equipment Co., Ltd

Promed Technology Co., Limited

Kalstein

Shenzhen Comen Medical Instruments Co., Ltd.

Chongqing Vision Star Optical Co., Ltd

New Gen Medical Systems

Hefei Eur Vet Technology Co., Ltd

Mindray Medical International Limited

2024年3月、ARI Medical Technology Co. Ltd.がISO13485の認証を取得。

2024 年、Meditech Equipment Co., Ltd. が動物用および人間用の新しい自動体外式除細動器 (AED) を発売。

2024年5月、Shenzhen Comen Medical Instruments Co., Ltd.は、中南米地域への注力を強化し、リソースに投資し、新しい技術を導入することで、グローバルな事業展開を拡大しました。

2024年2月、Shenzhen Comen Medical Instruments Co., Ltd.がウズベキスタン政府とMOUを締結し、新地域に進出。

2022年9月、ミンドレイ・インターナショナル・リミテッドは、中国の移動動物医療クリニックに22,000米ドル以上を寄付しました。

2022年6月、Mindray International Limitedはヨーロッパ初の支店をオランダに設立しました。

動物の展望(売上高、百万米ドル、2018年~2030年)

犬・猫

その他の動物

モダリティの展望(収益、百万米ドル、2018年~2030年)

手動

自動

技術の展望(収益、百万米ドル、2018~2030年)

一相性

二相性

機能の展望(売上高、百万米ドル、2018~2030年)

標準

マルチパラメータ機能

最終用途の展望(売上高、百万米ドル、2018年~2030年)

動物病院および診療所

その他のエンドユース(研究&トレーニングセンター、公共の場、動物保護施設など)

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

アジア太平洋

日本

インド

中国

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報/データ分析

1.5. 市場策定と可視化

1.6. データの検証・公開

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 世界市場 CAGR計算

1.8. 二次資料リスト

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 動物用除細動器市場の変動動向と範囲

3.1. 市場系統の展望

3.1.1. 親市場

3.1.2. 補助市場

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 動物における心血管疾患の有病率の増加

3.2.1.2. 動物における心停止を引き起こす関連疾患の有病率の上昇、3.2.1.3.

3.2.1.3. 進化する規制ガイドライン

3.2.1.4. 動物における不整脈症例の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 再生品の高い採用率

3.2.2.2. 特定地域のメーカーへの依存

3.2.3. 市場機会の分析

3.2.4. 市場の課題分析

3.3. 動物用除細動器市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. バイヤーの交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治・法的情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.2.4. 環境的ランドスケープ

3.3.3. 規制の枠組み

3.3.4. 主要国別および主要種別の動物推定個体数(2018~2023年

3.3.5. 価格分析

3.3.6. COVID-19の影響分析

第4章. 動物用除細動器市場 動物の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 動物用除細動器市場の動物動向分析

4.3. 動物用除細動器市場規模・動向分析、動物別、2018年~2030年 (百万米ドル)

4.3.1. 犬・猫

4.3.1.1. 2018〜2030年の市場予測・推計(USD Million)

4.3.2. その他の動物

4.3.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章 動物用除細動器市場 動物用除細動器市場 モダリティ別推定と動向分析

5.1. セグメントダッシュボード

5.2. 動物用除細動器市場のモダリティ動向分析

5.3. 動物用除細動器市場規模・動向分析、モダリティ別、2018年〜2030年 (百万米ドル)

5.3.1. 手動

5.3.1.1. 2018〜2030年の市場推定と予測 (百万米ドル)

5.3.2. 自動

5.3.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 動物用除細動器市場 技術推計と動向分析

6.1. セグメントダッシュボード

6.2. 動物用除細動器市場の技術動向分析

6.3. 動物用除細動器市場規模・動向分析、技術別、2018年〜2030年 (百万米ドル)

6.3.1. 単相性

6.3.1.1. 2018〜2030年の市場推定と予測 (百万米ドル)

6.3.2. 二相性

6.3.2.1. 2018~2030年の市場推定と予測(百万米ドル)

第7章. 動物用除細動器市場 機能の推定と動向分析

7.1. セグメントダッシュボード

7.2. 動物用除細動器市場の機能分析

7.3. 動物用除細動器の市場規模および動向分析、機能別、2018年~2030年 (百万米ドル)

7.3.1. 標準

7.3.1.1. 2018〜2030年の市場予測・推計 (百万米ドル)

7.3.2. マルチパラメータ対応

7.3.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第8章. 動物用除細動器市場 最終用途の推定と動向分析

8.1. セグメントダッシュボード

8.2. 動物用除細動器市場のエンドユーザー動向分析

8.3. 動物用除細動器市場規模・動向分析、エンドユース別、2018年〜2030年 (百万米ドル)

8.3.1. 動物病院および診療所

8.3.1.1. 2018〜2030年の市場推定と予測 (百万米ドル)

8.3.2. その他の最終用途(研究・訓練センター、公共施設、動物保護施設など)

8.3.2.1. 2018年から2030年までの市場推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-441-8