市場概要

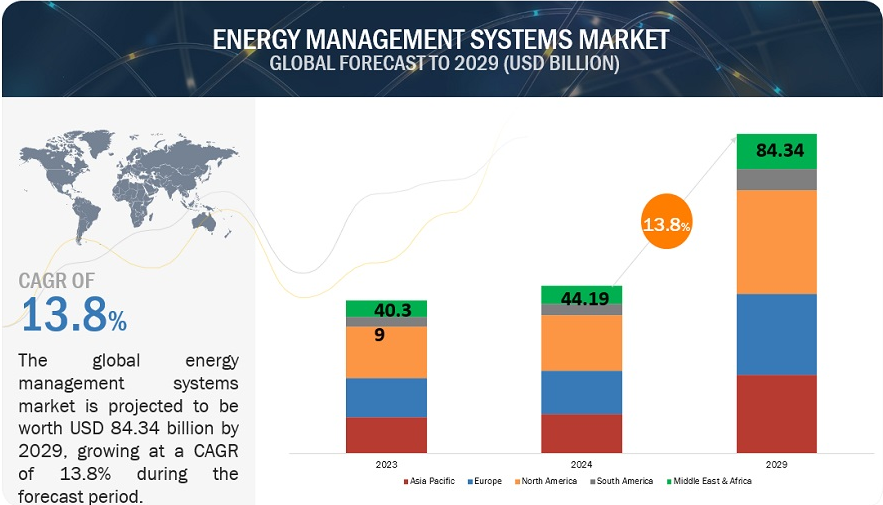

エネルギー管理システム市場は、2024年の推定441億9000万米ドルから、2029年には年平均成長率13.8%で843億4000万米ドルに成長すると予測されている。エネルギー管理システム(EMS)は、あらゆる産業におけるエネルギー資源の消費を監視、最適化、維持、記録するソフトウェアシステムである。EMSは、様々なエネルギー測定装置からのデータを利用して、トレンド分析と年間消費量予測を行う。EMSアプリケーションは、周波数、実際の発電量、タイラインの負荷フロー、プラントユニットの制御装置の状態など、システムに変更を加えるためにリアルタイムのデータを使用する。EMSは、エネルギー消費を削減し、無駄のある分野を特定し、電気システムの性能を予測し、エネルギー使用を最適化して、構内の電気負荷のコストを削減することを目的としている。EMSは、中央/遠隔サーバーまたはクラウドIoTを使用して、複数の場所にまたがる暖房、換気、空調(HVAC)ユニットや照明システムなどのデバイスを集中的に監視することができます。エネルギー管理システムを使用することで、エネルギー機器や運用管理の自動化要件を満たし、人的資源の投入を削減しながら、運用コストを削減し、生産性を向上させることができる。

従来のエネルギー源から再生可能エネルギーへの世界的な移行は、エネルギー管理に新たな課題をもたらしている。この移行は特にヨーロッパで顕著であり、ドイツやスペインなどの国々が再生可能エネルギー目標を積極的に推進している。しかし、風力や太陽光のような再生可能エネルギー源は、季節や時間帯によって発電量が一定しないため、エネルギー管理の複雑さが増し、エネルギー負荷のバランスをとり、効率的なエネルギー利用を確保するためにEMSが不可欠となっている。

世界のエネルギー管理システム(EMS)市場では、デジタル・プラットフォーム、クラウド・コンピューティング、モノのインターネット(IoT)機器への依存度が高まるにつれ、データ・プライバシーとセキュリティが市場成長の大きな障壁となっている。これらの懸念は、EMSソリューションが膨大な量の機密データの収集、送信、保存を伴うことが多く、サイバー攻撃やデータ漏洩の格好の標的となっていることから、特に関連している。

EMSにIoTデバイスが統合されることで、潜在的なサイバー攻撃の入り口が複数生まれる。スマートメーターからセンサーに至るまで、接続された各デバイスはシステムの脆弱性を増大させる。いずれかのデバイスへの攻撃が成功すれば、EMS全体が危険にさらされ、データが盗まれたり、重要なシステムが制御されたりする可能性さえある。

世界各国の政府は、エネルギー効率を戦略的に促進し、二酸化炭素排出量を削減するために、炭素税や電力税に対する補助金を活用することに熱心である。これらの財政措置は、金銭的なインセンティブを通じてエネルギー管理システムの導入を促進し、エネルギー効率の高い実践を助長する規制環境を整える上で極めて重要である。電力税もまた、政府がエネルギー効率を促進するために用いる重要な政策手段である。これらの税金は、エネルギー消費量に応じて変化することが多く、企業がエネルギー使用を最適化し、納税義務を軽減するためにEMSを導入することを奨励している。ドイツの再生可能エネルギー源法(EEG:Erneuerbare-Energien-Gesetz)は、電力消費量に課徴金を課しており、この課徴金は再生可能エネルギー・プロジェクトの資金に充てられる。エネルギー管理を実施し、エネルギー消費の大幅な削減を達成した企業は、減税や免税の恩恵を受けることができる。同様に日本では、地球温暖化対策税が化石燃料から発電された電力に追加費用を課税し、エネルギー使用と関連コストを最小限に抑えるEMSの導入を奨励している。

中小企業(SMEs)は世界経済において重要な役割を担っているが、エネルギー管理システムの利点に関する認識が著しく低いため、その導入は依然として限定的である。世界各国の政府はこの課題を認識しており、中小企業の意識を高め、エネルギー効率の高い技術の採用を支援するためのプログラムをいくつか開始している。

主要企業・市場シェア

この市場で著名な企業には、エネルギー管理システムとコンポーネントの老舗で財務的に安定したメーカーが含まれる。これらの企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオ、高度な技術、強力なグローバル販売・マーケティングネットワークを有している。この市場で著名な企業には、ABB (Switzerland), Siemens (Germany), Schneider Electric (France), General Electric Company (US), Emerson (US), and Eaton (Ireland)などがある。

世界のエネルギー管理システム市場のハードウェアサブセグメントは、様々な産業におけるエネルギー管理戦略の有効性を強調する上で極めて重要である。このサブセグメントには、スマートメーター、センサー、コントローラー、エネルギー貯蔵システム、通信装置、ネットワーキング・ハードウェアなど、さまざまな物理的装置や機器が含まれる。これらのコンポーネントは、エネルギー関連データの収集、送信、処理に不可欠であり、これらのデータをソフトウェアシステムが利用することで、エネルギー使用量の最適化、業務効率の向上、コスト削減を実現する。

2023年の世界のエネルギー管理システム市場では、産業用エネルギー管理システム(IEMS)が72.76%のシェアを占めている。IEMSサブセグメントは、主に業務効率の向上とインダストリー4.0技術の統合の必要性によって力強い成長を遂げている。IEMSは、エネルギー消費が運用コストの大半を占める、大規模でエネルギー集約的な産業環境におけるエネルギー使用を最適化するように設計されている。これらのシステムは、製造から生産、流通に至るまで、さまざまな産業プロセスにおけるエネルギー使用を監視、制御、分析するための包括的なソリューションを提供する。

世界のエネルギー管理システム市場のオンプレミス型サブセグメントは、特にデータ管理、セキュリティ、コンプライアンス要件が厳しい組織が採用する展開戦略の大部分を占めている。オンプレミス型EMSソリューションは、組織の物理的インフラ内にソフトウェアとハードウェアを配備するもので、データ管理、システムのカスタマイズ、既存のIT環境との統合を完全に制御できる。このアプローチは、製造業、公益事業、政府機関など、機密データや重要な業務が必要な業界では特に好まれており、強固なセキュリティ対策や外部ネットワークへの依存を最小限に抑える必要がある。

世界のエネルギー管理システム市場の食品・飲料部門は、持続可能性と業務効率を重視する同部門に牽引され、力強い成長を遂げている。この業界は、暖房、冷房、冷蔵、生産ライン操作などのプロセスによるエネルギー消費が多いのが特徴である。EMSソリューションは、こうしたエネルギー多消費プロセスを効率的に管理するために極めて重要であり、食品・飲料企業はエネルギー使用を最適化し、コストを削減し、持続可能性への取り組みを強化することができる。

北米は、世界のエネルギー管理システム市場で最大の市場シェアを占めると推定されている。先進的なエネルギーシステム、高い技術力、強力な規制枠組みがエネルギー効率と持続可能性を促進し、インフラへの投資を促し、再生可能エネルギーの統合、老朽化したエネルギーシステムのさらなる近代化がEMSの利用拡大に寄与している。主要なEMSプロバイダーと、エネルギー分野における確立された市場アプリケーションは、世界のEMS市場における北米のリーダー的地位を強化している。また、規制遵守もこの地域のEMS需要を促進する要因の一つである。

エネルギーマネジメントシステム市場は、幅広い地域で存在感を示す数社の有力企業によって支配されている: ABB(スイス)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ゼネラル・エレクトリック(米国)、エマソン(米国)である。2020年から2024年にかけて、各社は市場シェアを拡大するための戦略として、製品投入、契約、協定、パートナーシップ、提携、買収を採用した。

2024年7月、ハネウェル・インターナショナルはOdys Aviationとパートナーシップを結び、新しい地上管制ステーションを開発し、運用効率を高め、航空とエネルギー管理における先進技術の統合をサポートする。

2024年6月、ABBはクリーンワッツと先進的なエネルギー管理と効率化技術の開発に関する覚書を締結した。この提携は、欧州の主要市場で拡張可能なプロジェクトを立ち上げ、ユーザーや不動産管理者がスマートな監視・制御ソリューションを通じてエネルギー消費を最適化できるようにすることに重点を置いた。この提携は、クリーンワッツのエネルギー共有プラットフォームとABBのエネルギー管理技術を統合し、再生可能エネルギーの発電、貯蔵、消費の管理を強化することを目的としている。

2023年11月、シュナイダーエレクトリックは気候コンサルティングとネット・ゼロ・ソリューションのリーダーであるエコアクトの買収を発表した。この買収は、シュナイダーエレクトリックの持続可能性イニシアチブを強化し、エネルギー管理分野でのサービスを拡大するものである。

【目次】

1 はじめに (ページ – 27)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.4 考慮した年

1.5 通貨

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 34)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.1.2 主な二次資料

2.1.2 一次データ

2.1.2.1 一次データの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.3 需要サイド分析

2.2.3.1 地域別分析

2.2.3.2 需要サイドの仮定

2.2.3.3 需要サイドの計算

2.2.4 供給側分析

2.2.4.1 供給サイドの仮定

2.2.4.2 供給サイドの計算

2.3 データの三角測量

2.4 フォーキャスト

2.4.1 リサーチの前提

2.4.2 調査の限界

2.4.3 リスク評価

3 エグゼクティブサマリー(ページ数 – 46)

4 PREMIUM INSIGHTS (ページ数 – 52)

4.1 エネルギー管理システム市場におけるプレーヤーにとっての魅力的な機会

4.2 エネルギー管理システム市場、地域別

4.3 北米:エネルギー管理システム市場:コンポーネント別、国別

4.4 エネルギー管理システム市場:コンポーネント別

4.5 エネルギー管理システム市場:タイプ別

4.6 エネルギー管理システム市場:展開別

4.7 エネルギー管理システム市場:最終用途産業別

5 市場概観(ページ数 – 56)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 エネルギーコストの上昇と再生可能エネルギーへのシフト

5.2.1.2 スマートグリッド技術とスマートメーターの採用増加

5.2.1.3 EMS導入を促進する政府の規制とインセンティブ

5.2.2 阻害要因

5.2.2.1 高い初期費用と設備投資

5.2.2.2 データプライバシーとセキュリティへの懸念

5.2.3 機会

5.2.3.1 新興市場と急速な工業化

5.2.3.2 炭素削減とエネルギー効率化のための財政的インセンティブと税制政策

5.2.4 課題

5.2.4.1 中小企業の認識不足

5.2.4.2 多様な産業ニーズ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.3.1 エネルギー管理システム・プロバイダーの収益シフトと新たな収益ポケット

5.4 エコシステムと市場地図

5.5 価格分析

5.6 投資と資金調達のシナリオ

5.7 サプライチェーン分析

5.7.1 原材料プロバイダー/サプライヤー

5.7.2 コンポーネントメーカー

5.7.3 エネルギー管理システム・インテグレーター/アセンブラー

5.7.4 バイヤー/エンドユーザー

5.7.5 ポストセールスサービス

5.8 技術分析

5.8.1 主要技術

5.8.1.1 モノのインターネット(IoT)統合

5.8.2 隣接技術

5.8.2.1 人工知能

5.8.2.2 機械学習

5.9 主要会議・イベント(2022~2026年

5.1 関税と規制

5.10.1 エネルギー管理システム関連の関税

5.10.2 規制機関、政府機関、その他の組織

5.10.3 エネルギー管理システム関連の法規制

5.11 貿易分析

5.11.1 サーモスタットの貿易分析

5.11.1.1 サーモスタットの輸出シナリオ

5.11.1.2 サーモスタットの輸入シナリオ

5.11.2 ユーティリティメーターの貿易分析

5.11.2.1 ユーティリティメーターの輸出シナリオ

5.11.2.2 ユーティリティメーターの輸入シナリオ

5.12 特許分析

5.13 ポーターの5つの力分析

5.13.1 新規参入の脅威

5.13.2 代替品の脅威

5.13.3 供給者の交渉力

5.13.4 買い手の交渉力

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

5.15 購買基準

5.16 ケーススタディ分析

5.16.1 石油化学コンビナートにおける操業効率の向上

5.16.1.1 問題提起

5.16.1.2 解決策

5.16.2 ゼネラル・エレクトリック社による水力発電設備のエネルギー管理

5.16.2.1 問題の説明

5.16.2.2 解決策

5.16.3 ハネウェル・インターナショナル社によるハムダン・ビン・モハメド・スマート大学のエネルギー最適化

5.16.3.1 問題ステートメント

5.16.3.2 ソリューション

5.17 エネルギー管理システム市場におけるジェネレーティブAI/AIのインパクト

5.18 エネルギー管理システム市場のマクロ経済見通し

5.18.1 GDP

5.18.2 研究開発費

5.18.3 エネルギー管理システムへの投資

5.18.4 電力・公益セクターの成長

6 エネルギーマネジメントシステム市場, コンポーネント別 (ページ数 – 110)

6.1 導入

6.2 ソフトウェア

6.2.1 ITとスマートテクノロジーの統合とスマートグリッドの普及

6.3 ハードウエア

6.3.1 エネルギー管理システムにおける先進技術の急速な革新と統合

6.4 サービス

6.4.1 エネルギー効率の改善と再生可能エネルギー源への移行を目指す組織が求めるサービスの増加

7 エネルギー管理システム市場:用途別(ページ番号 – 117)

7.1 導入

7.2 オンプレミス

7.2.1 機密性の高い専有情報を扱う組織によるデータセキュリティとプライバシーの重視

7.3 クラウドベース

7.3.1 拡張性、柔軟性、アクセス性の高いエネルギー管理ソリューションに対する需要の増加

8 エネルギーマネジメントシステム市場:エンドユース産業別(ページ番号 – 122)

8.1 導入

8.2 電力とエネルギー

8.2.1 送電網の最適化と再生可能エネルギー統合の重視の高まり

8.3 通信・IT

8.3.1 データセンターからのエネルギー需要の増加

8.4 製造業

8.4.1 iot、AI、自動化などインダストリー4.0技術の採用が増加

8.5 住宅・商業

8.5.1 急速な都市化とスマートビルへの取り組み

8.6 食品・飲料

8.6.1 温度制御における持続可能性とエネルギー効率への注目の高まり

8.7 その他の最終用途産業

9 エネルギー管理システム市場, タイプ別 (ページ – 133)

9.1 導入

9.2 家庭用エネルギー管理システム

9.2.1 エネルギーフットプリントに対する消費者の意識の高まりとスマートホームの採用

9.3 建物エネルギー管理システム

9.3.1 商業ビルや住宅におけるコスト効率と持続可能性への関心の高まり

9.4 産業用エネルギー管理システム

9.4.1 業務効率化とインダストリー4.0 統合への戦略的重点化

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8094