市場規模

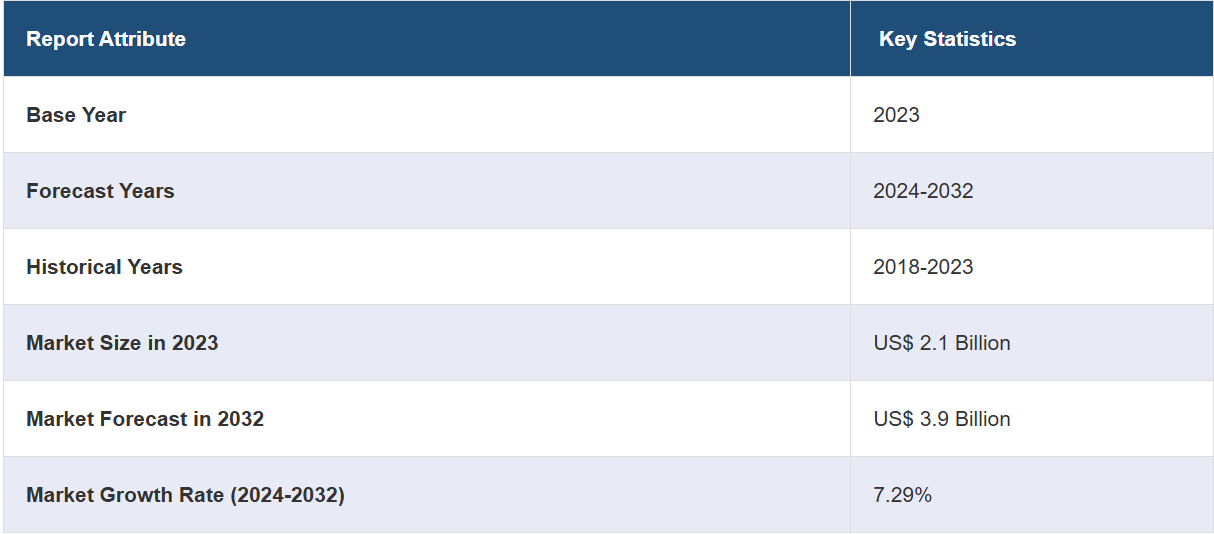

世界の航空機フェアリング市場規模は、2023年には21億米ドルに達しました。IMARC Groupは、今後、市場が2032年までに39億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は7.29%となります。この市場は、主に燃費効率の高い軽量素材への需要の高まり、商業航空の緩やかな拡大、3Dプリンティングなどの製造技術の進歩により、著しい成長を遂げています。また、世界的な航空旅行、新規航空路線、運用コストと排出量の削減への注目度の高まりも、市場の成長にプラスの影響を与えています。

航空機フェアリング市場分析:

主な市場推進要因:主な市場推進要因としては、燃費効率の高い航空機に対する需要の高まりにより、メーカーがフェアリング用の先進的な軽量複合材料を採用することが挙げられます。また、世界的な航空旅行の急速な成長と新規航空路線開設に伴う商業航空の段階的な拡大も市場成長を後押ししています。3Dプリンティングやオートメーションなどの製造におけるさまざまな技術的進歩は、フェアリングの設計と生産効率を高めます。さらに、二酸化炭素排出量と運用コストの削減への注目が高まっていることも、空力フェアリングの開発を促しています。これらの要因が相まって、航空機フェアリング市場の成長にプラスの影響を与えています。

主要な市場動向:主な市場動向には、燃費効率と耐久性を高めるための軽量複合材料の段階的な使用が含まれます。3D印刷や自動車生産などの技術的進歩は、設計および製造工程をさらに強化します。持続可能性への注目が高まっていることは、環境にやさしい素材の需要をさらに促進しています。さらに、民間航空の成長と、より高度なフェアリングを装備した古い航空機の改修は、航空機フェアリング市場の成長に大きく貢献している重要な傾向です。

地理的傾向:市場の地理的傾向を見ると、主に強力な航空宇宙産業とボーイング社のような大手メーカーの存在により、北米で著しい成長が見られます。ヨーロッパはエアバス社の貢献と軽量素材への注目度の高まりにより、僅差で続いています。アジア太平洋地域は、主に中国とインドにおける航空旅行の増加と航空業界の拡大により、著しい成長を遂げています。中南米や中東の新興市場も、航空インフラへの投資と地域的な航空需要の増加に支えられ、拡大しています。

競合状況:航空機フェアリング業界の主要企業の一部には、FACC AG、Fiber Dynamics Inc.、Groupe Latécoère、Kaman Corporation、Royal Engineered Composites、ShinMaywa Industries Ltd.、Strata Manufacturing PJSC、The Boeing Company、The NORDAM Group LLC、Triumph Group Inc.などがあります。

課題と機会:市場は、構造的完全性を維持しながら軽量素材の需要の高まりに対応するという、さまざまな課題に直面しています。急速な技術進歩は、メーカーに素材と製造工程の革新を迫るという課題と機会の両方を生み出しています。機会は、燃費効率の高い航空機に対する需要の高まりにあり、それはまた、空力特性を最適化したフェアリングの必要性をもたらします。さらに、世界中で航空機による旅行が増加していることは、航空機保有数の拡大と、より新しく効率的な充填技術を旧式の航空機に後付けする市場機会をもたらします。

航空機フェアリング市場の動向:

著しい技術的進歩

3Dプリンティングや自動生産などの製造工程における技術的進歩は、航空機フェアリングの設計と効率性を大幅に向上させています。3Dプリンティングにより、複雑な形状で軽量かつカスタム設計されたフェアリングを、材料の無駄を減らし、生産時間を短縮して製造することが可能になりました。自動生産により、製造工程が合理化され、精度と一貫性が確保されると同時に、人件費が削減され、人的ミスが最小限に抑えられます。例えば、2024年3月には、CyientとDeutsche AircraftがD328eco航空機の胴体後部の設計に関する戦略的提携を発表しました。この提携は、高度なエンジニアリングソリューションと運用の柔軟性により、地域航空輸送の強化を目指しています。これらの革新は、高性能で費用対効果の高い航空宇宙部品に対する需要の高まりに応える、より空力特性に優れ、燃料効率の高いフェアリングの開発に貢献しています。

複合材料の使用増加

航空機フェアリングにおける複合材料の使用増加は、燃料効率と性能を大幅に向上させます。炭素繊維強化ポリマーなどのこれらの材料は、重量に対する強度が高く、航空機の総重量を軽減します。この重量軽減は、燃料消費量の削減と空力特性の向上につながります。複合材料はまた、耐食性と耐疲労性にも優れ、航空機部品の寿命を延ばし、メンテナンスコストを削減します。 設計の柔軟性により、空力効率と航空機全体の性能をさらに向上させる複雑な流線形の形状を作り出すことができます。 たとえば、2024年4月、天兵科技の天龍3号(TL-3)打ち上げ機は、大口径のフルカーボンファイバー複合材フェアリングの製造という大きなマイルストーンを達成しました。直径4200mm、全長約13mのこのフェアリングは、中国最大のサイズであり、衛星インターネットコンステレーション用にカスタマイズされています。開発コストを30%削減し、生産効率を20%向上させたことで、同社は大量生産と厳しい打ち上げミッションの成功を確実なものにしています。

民間航空の拡大

航空機利用の需要の高まりと航空機保有数の継続的な増加に牽引される民間航空の拡大は、航空機フェアリング市場の成長を後押ししています。航空会社が乗客数の増加に対応するために航空機を追加購入するにつれ、空気力学と燃料効率を高める先進的なフェアリングのニーズが高まっています。新しい航空機モデルでは、性能を向上させ、抵抗を減らし、運用コストをさらに削減するために、革新的なフェアリング設計が採用されることが多く、これらの重要な部品の市場をさらに活性化させています。例えば、2024年6月、インド財務大臣は2024年暫定予算演説で、インドの航空部門の成長を強調しました。計画には、空港を149に拡大し、517の新しい航空路を導入し、1300万人の航空旅客を見込むことが含まれています。この拡大は、特にUDANスキームの下でTier-IIおよびTier-III都市への航空接続性を改善することを目的としています。

航空機フェアリング市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、材料、用途、エンドユーザーに基づいて市場を分類しています。

材料別の内訳:

複合

金属

合金

複合材が市場シェアの大半を占める

このレポートでは、素材別に市場を詳細に分類し、分析しています。これには、複合材、金属、合金が含まれます。レポートによると、複合材が最大のセグメントを占めています。

複合材は優れた特性により、航空機フェアリング市場の大部分を占めています。これらの素材は、燃料効率と性能の向上に不可欠な重量あたりの強度が高いという特性を備えています。さらに、複合素材は耐食性と耐疲労性に優れ、フェアリングのメンテナンスコストを削減し、耐用年数を延ばします。航空宇宙産業における軽量かつ耐久性のある素材への需要の高まりにより、航空機フェアリングの製造に複合素材が広く採用されるようになりました。また、設計や製造工程における汎用性により、複雑な形状の製造が可能となり、空力特性がさらに向上し、市場全体の成長に貢献しています。例えば、Tool GaugeとVictrexは、航空宇宙産業向けの新しい共成形技術の開発で提携しています。この技術では、成形炭素複合材と炭素充填熱可塑性樹脂を組み合わせ、民間航空機で使用されている機械加工アルミニウム部品の代替を目指しています。ハイブリッドオーバーモールディングプロセスにより、より軽量で安価、かつ機械的に強度の高い部品が製造され、持続可能で革新的なソリューションを求める業界の切迫したニーズに対応します。この提携は、世界の産業の進歩を促進し、より持続可能な未来を創出するでしょう。

用途別内訳:

機体

着陸装置

翼

制御面

エンジン

その他

機体が業界最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、機体、着陸装置、翼、制御面、エンジン、その他が含まれます。レポートによると、機体が最大のセグメントを占めています。

機体セグメントは航空機フェアリング市場で最大のシェアを占めており、これは機体全体における重要な役割によるものです。機体フェアリングは、空力特性を向上させ、抗力を低減し、重要なコンポーネントを環境要因から保護します。このセグメントでは、効率性と軽量性に優れたフェアリングの需要が特に高く、燃料の節約と航空機の性能向上に大きく貢献しています。機体フェアリングにおける先進材料と革新的な設計の広範な使用は、その市場支配力をさらに後押ししています。例えば、2024年7月には、ボーイング社が47億ドルで胴体メーカーのSpirit AeroSystemsを買収する計画を発表しました。この動きは、一連の安全上の懸念と生産上の問題を受けてのものでした。この買収により、ボーイング社の安全性と品質管理の改善が見込まれています。さらに、エアバス社はSpirit社と合意に達し、エアバス機専用の製造ラインを取得することになりました。この買収は、規制当局、Spirit社の株主、およびエアバス機専用Spirit社の事業売却の承認を条件としています。

エンドユーザー別内訳:

民間

軍用

一般航空

民間が最大の市場セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、民間、軍用、および一般航空が含まれます。レポートによると、民間が最大のセグメントを占めています。

民間航空機セグメントは、航空機フェアリングの主要市場を占めており、航空旅行に対する世界的な需要と航空会社の機体数の継続的な拡大がその要因となっています。航空会社は、燃料効率、性能、耐久性を最優先事項としており、これらすべては先進的なフェアリングによって強化されます。民間航空機は、抗力を低減し、空力特性を改善し、構造部品を保護するフェアリングの恩恵を受けています。フェアリングの製造における軽量複合材料への移行傾向の高まりは、運用コストと環境への影響の低減に重点を置く業界の動きと一致しています。航空旅行の回復と新規航空機の受注増加に伴い、航空機フェアリング市場における民間部門の優位性はさらに強まることが予想されます。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、航空機フェアリング市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、航空機フェアリングの地域市場としては北米が最大です。

北米は航空機フェアリング市場をリードしており、その最大のシェアを占めています。これは、同地域の航空宇宙産業が堅調であること、およびボーイングやスピリット・エアロシステムズといった大手メーカーが存在することが理由です。同地域の高度な技術、強力な研究開発能力、航空宇宙イノベーションへの多額の投資が、その優位性に貢献しています。2023年4月、マーシャル・エアロスペースは北米での事業拡大を支援するため、米国に新たな航空機メンテナンスおよびエンジニアリング施設を設立することを決定しました。この施設は、現地子会社であるマーシャル・USAが運営し、2025年初頭にノースカロライナ州グリーンズボロのピードモント・トライアド国際空港で操業を開始する予定です。この開発により、マーシャル・エアロスペースの北米における成長戦略、特にC-130ハーキュリーズ戦術輸送機の整備が強化されることになります。さらに、北米における民間および軍用航空機の需要の高まりにより、効率的で高性能なフェアリングのニーズが高まっています。主要サプライヤーの存在と確立されたサプライチェーンが、北米の市場リーダーシップをさらに強化しています。

競合状況

市場調査レポートでは、市場の競合状況についても包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。航空機フェアリング業界の主要企業の一部には、FACC AG、Fiber Dynamics Inc.、Groupe Latécoère、Kaman Corporation、Royal Engineered Composites、ShinMaywa Industries Ltd.、Strata Manufacturing PJSC、The Boeing Company、The NORDAM Group LLC、Triumph Group Inc.などがあります。

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

航空機フェアリング市場は競争が激しく、Boeing, Kaman Corporation, Royal Engineered Compositesなどの複数の主要企業の存在が特徴となっています。これらの企業は、性能を高め、重量を削減するために、先進複合材料と革新的な設計技術に投資しています。新興企業は足がかりを得るためにニッチ市場や特殊な用途に焦点を当てています。技術の進歩、厳格な規制基準、そして燃費効率と軽量化を追求した航空機への需要の高まりが競争を促進しています。市場シェアと技術的能力を拡大するための戦略的提携、合併、買収は一般的な戦略であり、航空機フェアリング市場における競争環境をさらに激化させています。

航空機フェアリング市場ニュース:

2024年1月、FACCはEve Air Mobilityから、同社のeVTOL航空機用の主要コンポーネントの開発および製造契約を獲得した。このコンポーネントには、水平尾翼および垂直尾翼、ラダーやエレベーターなどの可動部品、およびエルロンが含まれる。この契約により、FACCは都市型航空機(UAM)市場での地位を強化する。同社は「Strategy 2030」の一環として、UAMおよび宇宙分野における世界的な軽量ソリューションの主要サプライヤーとなることを目指しています。

2024年3月、複合材料ソリューションのスペシャリストであるFiber Dynamics社は、生産プロセスの改善を目的として、KraussMaffei社のGX 1100-4300 DCIM機に投資しました。この投資は、熱可塑性射出成形と混合における柔軟性の向上、サイクルタイムの短縮、費用対効果の改善を目的としています。 同社のCEOであるダリン・ティーター氏は、この技術がサイクルタイムの短縮と、新しい配合のテストおよび開発能力の向上に役立つ可能性を強調しました。 また、国立航空研究所のプロジェクトへの関与も強調されました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界航空機フェアリング市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界航空機フェアリング市場の概観

5.1 歴史的および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界航空機フェアリング市場 – 素材別内訳

6.1 複合材料

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場細分化

6.1.4 市場予測(2024年~2032年

6.2 金属

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018年~2023年

6.2.3 市場細分化

6.2.4 市場予測(2024年~2032年)

6.3 合金

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2018年~2023年)

6.3.3 市場細分化

6.3.4 市場予測(2024年~2032年)

6.4 素材別の魅力的な投資提案

7 世界の航空機フェアリング市場 – 用途別内訳

7.1 機体

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年

7.2 着陸装置

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年)

7.2.3 市場細分化

7.2.4 市場予測(2024年~2032年)

7.3 翼

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年)

7.3.3 市場細分化

7.3.4 市場予測(2024~2032年)

7.4 操縦面

7.4.1 概要

7.4.2 市場の歴史的および現在の動向(2018~2023年)

7.4.3 市場細分化

7.4.4 市場予測(2024~2032年)

7.5 エンジン

7.5.1 概要

7.5.2 過去の市場動向および現在の市場動向(2018~2023年)

7.5.3 市場区分

7.5.4 市場予測(2024~2032年)

7.6 その他

7.6.1 過去の市場動向および現在の市場動向(2018~2023年)

7.6.2 市場予測(2024~2032年)

7.7 用途別魅力的な投資提案

8 世界の航空機フェアリング市場 – エンドユーザー別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A13050