市場概要

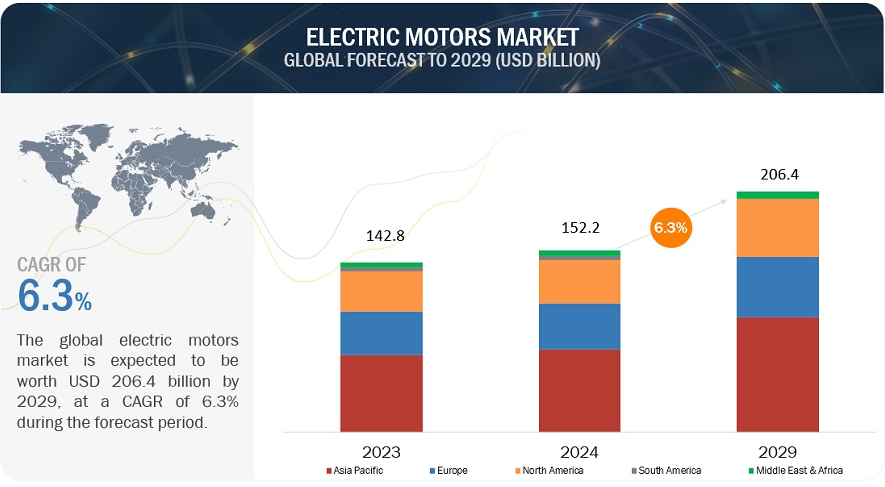

電気モーター市場は、予測期間中(2024~2029年)の年平均成長率6.3%で、2024年の推定1,522億米ドルから2029年には2,064億米ドルに達すると予測される。住宅、商業、工業分野におけるHVAC(暖房、換気、空調)システムの需要増加と、様々な産業におけるエネルギー効率の高い電気モーターへのシフトが、電気モーター市場を牽引している。電気モーターの採用は、製造業におけるエネルギー利用や操業コストの削減に役立っている。

暖房、換気、空調システム(HVAC)の需要増加が電動モーター市場を牽引している。急速な都市化と住宅、商業、工業分野の成長により、HVACシステムの需要が増加している。電気モーターは、HVACシステムのファン、コンプレッサー、ポンプ、送風機を駆動する。HVACシステムに電気DCモーターを使用することで、送風システムの高効率が保証される。アジア太平洋地域、特に中国とインドは、成長し続ける産業と商業部門により、HVACシステムの大きな需要を目の当たりにしている。

HVAC業界で事業を展開する企業は、販売・サービスプロセスの自動化に着手しており、これにより顧客獲得コストを削減し、価格競争力を維持することができる。スマートフォンアプリケーションの使用など、スマートテクノロジーの展開は、ユーザーが照明、換気、その他のシステムを1つのコントロールポイントから制御するのに役立っている。

原材料価格の変動が電動モーター市場の成長を抑制している。電動モーターに使用される原材料には、永久磁石、棒鋼、銅線、精密薄板金属などがある。これらの原材料価格の変動は、世界規模での需要と供給の不均衡を引き起こす可能性がある。地政学的な緊張や貿易制限も、これらの材料の価格や入手可能性に影響を与えます。こうした原材料価格の変動は、電気モーター市場の大きな抑制要因となっている。

電動モビリティは世界の自動車産業に大きな転換をもたらしつつある。脱炭素化の必要性が電気自動車の需要を牽引している。バッテリー技術の進歩により、バッテリーのコストが下がり、充電速度が向上している。また、環境に優しい電気自動車を普及させるために、税金の減免やインセンティブを提供することによる政府支援の増加も、電気モーター市場の成長にチャンスを与えている。

世界中の政府は、温室効果ガスの排出を削減し、気候変動と戦うために、電気自動車の採用を奨励する様々な政策を実施し、様々なインセンティブを提供している。これらの政策には、電気自動車購入に対する補助金、税制優遇措置、厳しい排出規制の実施などが含まれる。OEM各社は、電気自動車の増産に多額の投資を行っている。このような電気自動車分野の成長は、電気モーター市場のプレーヤーに大きな機会を提供している。

電気モーターの製造に必要な原材料やその他の製品の大半は、中国、米国、欧州の一部で生産されている。したがって、これらの地域での生産減速は電気モーター産業に深刻な影響を与える可能性がある。リチウム、銅、ニッケル、コバルトといった電池部品の原材料不足は、電気自動車の生産に直接影響する。これらの原材料の価格変動や投機は、電気自動車メーカーに不確実性と不安定性をもたらす可能性がある。

主要企業・市場シェア

この市場の大手企業には、老舗で財務体質の強いメーカーが含まれる。この市場の主要企業には、ABB(スイス)、シーメンス(ドイツ)、日本電産(日本)、WEG(ブラジル)、Wolong Electric Group(中国)などがある。これらの企業はこの市場で長い間事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティングネットワークを持っている。

DCモーターは優れた始動トルク能力を持つ。出力トルクと速度は、電気入力とモーターの設計の両方に依存する。これらのモーターは、エアコン、掃除機、電子レンジなどの家電製品に使用されている。DCモーターは、その正確で信頼性の高い動作により、輸液ポンプや透析装置などの医療機器にも使用されている。このように、様々な用途におけるDCモーターへの需要の高まりが、このセグメントの市場を牽引している。

本レポートでは、出力に基づいて電気モーター市場を2つのタイプに分類している: <1 hpモーター(小数馬力)と>1 hpモーター(積分馬力)である。<1 HPモーターは、数多くの産業や用途で利用されている。これらのモーターは、ポンプモーター、垂直推力ハンドリングモーター、危険場所用モーターなど、ポンプやコンプレッサーを駆動する小型用途で使用されている。自動車分野では、電動モーターは電動ウィンドウ、パワーシート、ウィングミラー、セントラルロックシステム、ルーフ、トランクオープナーなどに使用されている。

2024年から2029年にかけて、アジア太平洋地域が世界の電動モーター市場を支配し、次いでヨーロッパと北米が続くと予想されている。都市人口の増加が、商業ビル、集合住宅、公共施設などのインフラ需要を牽引している。電気モーターは、ビル・インフラ部門のHVACシステム、エレベーター、水処理システムで必要とされる。これがアジア太平洋地域の電気モーター市場を牽引している。

電気モーター市場は、幅広い地域で存在感を示す少数の大手企業によって支配されている。電動モーター市場の主要企業は、ABB(スイス)、シーメンス(ドイツ)、日本電産(日本)、WEG(ブラジル)、Wolong Electric Group(中国)である。2020年から2024年にかけて、これらの企業は電気モーター市場でより大きなシェアを獲得するために、製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略を採用した。

タイプ別

ACモーター

DCモーター

定格出力別

<1 KWモーター

1-2.2 KWモーター

2.2-375 KWモーター

375-900 KWモーター

900KW以上

電圧別

低電圧(690 V以下)

中電圧(690 V以上45 KV未満)

高電圧(45KV以上)

ロータータイプ別

インナーローター

アウターローター

出力電力別

<1 HPモーター(分数馬力モーター)

>1 HPモーター(積分馬力モーター)

エンドユーザー別

商業用

住宅用

産業用

運輸

農業

地域別

アジア太平洋

欧州

北米

南米

中東・アフリカ

2023年5月、ABBはシーメンスの低圧NEMAモーター事業の買収完了を発表した。この事業の買収は、モーション事業エリアの収益性の高い成長戦略の一環である。この買収により、産業用NEMAモータのトップメーカーとしてのABBの地位が強化され、ABBが世界の顧客により良いサービスを提供できる、より強力なプラットフォームが提供される。

2023年4月、シーメンス・モビリティは、機関車とサービスの需要拡大に対応するため、ミュンヘン・アラッハの製造・サービス施設を拡張した。

2024年2月、民生市場向けeVTOL(電動垂直離着陸機)を開発するAIR社は、AIR社の2人乗りeVTOL(電動垂直離着陸機)量産モデル「AIR ONE」用モーターを開発するため、商業用、産業用、家電用モーターおよび制御機器の大手メーカーである日本電産モーター株式会社との提携を発表した。

2023年7月、日本電産は、当社の子会社である日本電産モーター株式会社を通じて、TAR, LLC d/b/a Houma Armature Worksの完全所有権を創業家から取得したと発表した。

【目次】

1 はじめに (ページ – 43)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.3.1 電動モーター市場:タイプ別

1.3.2 電動モーター市場:定格電力別

1.3.3 電動モーター市場:電圧別

1.3.4 電動モーター市場:エンドユーザー別

1.3.5 電動モーター市場:ロータータイプ別

1.3.6 電動モーター市場:出力電力別

1.4 市場範囲

1.4.1 電動モーター市場のセグメンテーション

1.4.2 考慮年数

1.5 単位

1.6 通貨

1.7 制限

1.8 利害関係者

1.9 変更点のまとめ

2 調査方法 (ページ – 50)

2.1 調査データ

2.2 市場の内訳とデータの三角測量

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.2 一次データ

2.2.2.1 一次ソースからの主要データ

2.2.2.2 一次データの内訳

2.3 電気モーターの需要を評価するために考慮される指標

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.1.1 ボトムアップ分析による市場規模導出のアプローチ

2.4.2 トップダウンアプローチ

2.4.2.1 トップダウン分析による市場規模導出の考え方

2.4.3 需要サイド分析

2.4.3.1 計算

2.4.3.2 前提条件

2.4.4 供給サイド分析

2.4.4.1 計算

2.4.4.2 前提条件

2.4.5 予測

3 エグゼクティブサマリー(ページ数 – 62)

4 PREMIUM INSIGHTS(ページ番号 – 67)

4.1 電気モーター市場におけるプレーヤーにとっての魅力的な機会

4.2 アジア太平洋地域の電動モーター市場:タイプ別、国別

4.3 電動モーター市場:タイプ別

4.4 電動モーター市場:定格出力別

4.5 電動モーター市場:電圧別

4.6 電動モーター市場:ロータータイプ別

4.7 電動モーター市場:出力電力別

4.8 電動モーター市場:エンドユーザー別

5 市場概観(ページ – 71)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 住宅、商業、工業分野におけるHVACシステムの需要増加

5.2.1.2 製造業における需要の増加

5.2.1.3 産業オートメーションとロボット工学の採用、スマート製造へのシフト

5.2.1.4 エネルギー効率の高いモーターへの需要の高まり

5.2.1.5 農業分野での機械化の増加

5.2.2 阻害要因

5.2.2.1 原材料価格の変動

5.2.2.2 厳しい規制基準の実施

5.2.3 機会

5.2.3.1 自動車産業の電気自動車への移行

5.2.3.2 ロボット技術の採用拡大

5.2.4 課題

5.2.4.1 低品質で安価な電気モーターが容易に入手可能

5.2.4.2 部品不足とサプライチェーンの問題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 バリューチェーン分析:電動モーター市場

5.5.1 原材料供給業者

5.5.2 メーカー

5.5.3 代理店/再販業者

5.5.4 エンドユーザー

5.5.5 メンテナンス/サービスプロバイダー

5.6 エコシステム分析

5.7 電動モーター市場:エコシステムのマッピング

5.8 マクロ経済指標

5.8.1 導入

5.8.2 GDPの動向と予測

5.8.3 製造業、付加価値(現在米ドル)

5.9 ケーススタディ分析

5.9.1 デジタル化によるモーターシステムの効率化

5.9.2 英国における持続可能な電動モーターサプライチェーンの構築

5.1 電動モーター市場:資金調達状況

5.11 技術分析

5.11.1 主要技術

5.11.1.1 IoTの統合

5.11.2 補足技術

5.11.2.1 可変周波数ドライブ

5.12 貿易分析

5.12.1 HSコード850110

5.12.1.1 輸出シナリオ

5.12.1.2 輸入シナリオ

5.12.2 HSコード850120

5.12.2.1 輸出シナリオ

5.12.2.2 輸入シナリオ

5.13 特許分析

5.13.1 主要特許リスト

5.14 主要会議とイベント

5.15 価格分析

5.15.1 主要企業が提供する電気モーターのタイプ別平均販売価格

5.16 関税と規制情勢

5.16.1 電気モーター関連の関税

5.17 規制機関、政府機関、その他の組織

5.17.1 電動モーター市場:法規制

5.18 ポーターの5つの力分析

5.18.1 代替品の脅威

5.18.2 供給者の交渉力

5.18.3 買い手の交渉力

5.18.4 新規参入の脅威

5.18.5 競合の激しさ

5.19 主要ステークホルダーと購買基準

5.19.1 購入プロセスにおける主要ステークホルダー

5.19.2 購入基準

5.2 電動ACモーター市場におけるジェネレーティブAI/AIの影響

5.20.1 電動DCモーター市場におけるジェネレーティブAI/AIの採用

5.20.2 ジェネレーティブAI/AIが主要エンドユーザーに与える影響(地域別

5.20.3 電気BLDCモーター市場におけるAIの影響(地域別

6 電動モーター市場、タイプ別 (ページ – 106)

6.1 導入

6.2 ACモーター

6.2.1 低メンテナンスと高出力が需要を牽引

6.3 誘導電動交流モーター

6.3.1 シンプルで費用対効果が高いため、最も一般的に使用されている電動機

6.4 交流同期電動機

6.4.1 同期電動機はアジア太平洋地域が最も急成長する市場

6.5 DCモーター

6.5.1 優れた速度制御と高い始動トルクが需要を促進する

6.6 ブラシ付きDCモーター

6.6.1 制御のしやすさと費用対効果からブラシ付きモータが伝統的に好まれる

6.7 ブラシレスDCモーター

6.7.1 他のDCモーターよりも高効率で長寿命

7 電動モーター市場、出力定格別(ページ番号 – 116)

7.1 導入

7.2 1 kw未満のモーター

7.2.1 低メンテナンスで高効率のモーターへのニーズの高まりが市場を牽引する見込み

7.3 1-2.2 kwモーター

7.3.1 上下水道処理セクターの成長が需要を押し上げる

7.4 2.2-375 kwモーター

7.4.1 重工業における需要の増加が市場成長を促進する

7.5 375~900 kwモーター

7.5.1 産業部門と運輸部門への配備拡大が市場を牽引

7.6 900 kW超モーター

7.6.1 予測期間中、アジア太平洋地域が900 kW超モーター市場を支配する

8 電動モーター市場、電圧別 (ページ – 124)

8.1 導入

8.2 低電圧

8.2.1 操作の容易さ、セットアップとメンテナンスコストの低さが市場を牽引

8.3 中電圧

8.3.1 スケールメリットと高い信頼性

8.4 高圧

8.4.1 発展途上国における自動化と工業化の進展が市場を牽引する

9 電動モーター市場, ロータータイプ別 (ページ – 129)

9.1 導入

9.2 インナーローター

9.2.1 予測期間中はインナーローターが市場全体を支配する

9.3 アウターローター

9.3.1 医療機器市場の成長によりアウターローターモーターの需要が高まる

10 電動モーター市場:出力電力別(ページ – 133)

10.1 導入

10.2 1馬力未満のモーター

10.2.1 予測期間中、<1 hpモーターが市場全体を支配する

10.3 1馬力超モーター

10.3.1 産業分野の成長が需要を押し上げる

11 電動モーター市場:エンドユーザー別(ページ番号 – 137)

11.1 導入

11.2 産業用

11.2.1 産業部門が電動モーターの主要エンドユーザーとなる

11.2.2 鉱業&金属

11.2.3 化学・石油化学

11.2.4 石油・ガス

11.2.5 セメント

11.2.6 製造業

11.2.7 公共事業

11.2.8 再生可能エネルギー

11.2.9 航空宇宙・防衛

11.2.10 食品・飲料

11.2.11 オートメーション

11.2.12 水処理・廃水処理

11.3 商業

11.3.1 先進国のスマートインフラが市場を牽引

11.3.2 病院

11.3.3 事務所

11.3.4 教育機関

11.3.5 ホテル

11.3.6 その他

11.4 住宅

11.4.1 急速な都市化と人口増加による電動モーターの使用増加

11.4.2 アパート

11.4.3 単身世帯

11.5 輸送

11.5.1 電気モーターの使用を増加させる自動車への新技術の導入

11.5.2 海洋

11.5.3 自動車

11.5.4 鉄道

11.5.5 その他

11.6 農業

11.6.1 機械化農業への移行が電動モーターの需要を増加させる

11.6.2 作物栽培

11.6.3 畜産

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 3882