市場概要

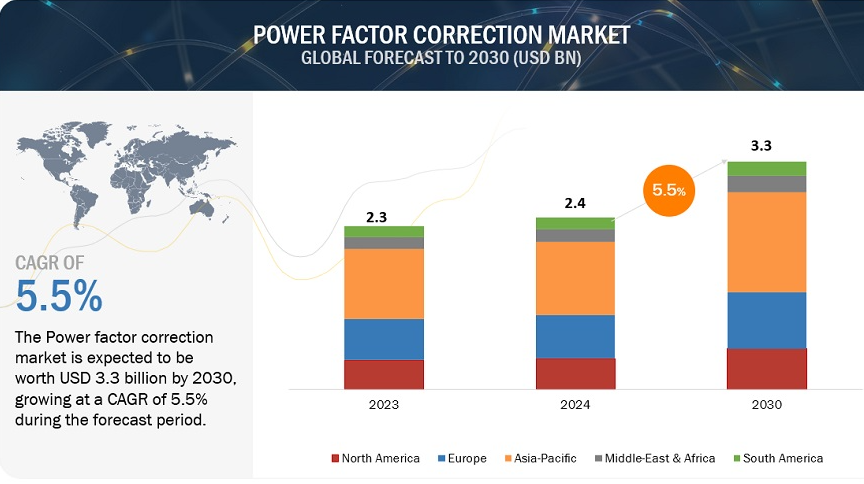

力率改善市場は、年平均成長率5.5%で、2024年の24億米ドルから2030年には33億米ドルに達すると予測されている。力率改善システムに対する需要は、エネルギー効率の高い製品に対するニーズの急増、エネルギー料金の削減に対する関心の高まり、厳しい環境規制や政策によって増加している。産業や商業施設がエネルギー使用を最適化し、電気料金を削減する新たな手段を模索する中、力率を補正することは、電力の損失を最小限に抑え、全体的な電力品質を向上させるために極めて重要な側面である。今日、様々な産業が力率補正ソリューションを導入しています。これらのソリューションにより、電気代を削減し、ダウンタイムを減らし、機器の効率を高めることができるからです。また、力率改善システムは電気機器へのストレスを軽減し、機器の寿命を延ばし、メンテナンスコストの削減にも貢献します。

エネルギー効率の高い製品を含むエネルギー転換技術への世界的な投資が、世界の力率改善市場を大きく牽引している。国際再生可能エネルギー機関(International Renewable Energy Agency)によると、エネルギー転換技術への世界投資は2022年に過去最高の1兆3,000億米ドルに達した。このような投資の加速は、再生可能エネルギー源の利用への注目の高まりと、力率改善システムが提供するメリットに関する意識の高まりによって促進されている。

世界各国の政府は、厳しい規制政策やイニシアティブを通じてエネルギー効率を促進しており、力率改善システムの需要をさらに促進している。さまざまな業界の企業が、エネルギー効率の高い製品を導入し、電力消費と電気料金を削減することに熱心に取り組んでいます。力率改善(PFC)システムは、石油・ガス、鉱業、航空宇宙など、さまざまな分野で世界的に使用されている。同様に、再生可能エネルギー源の使用増加により、力率補正システムのニーズが高まっています。

PFCシステムには、エネルギー料金の削減やエネルギーの効率化など多くの利点がありますが、全体的にシステムの初期費用が高いため、多くの施設でPFCシステムの導入が妨げられています。PFCシステムは、大容量のコンデンサーや低周波のフィルタリング・インダクターなど、非常に高価な部品で構成されている。これに加えて、特定の産業用途に応じてPFCシステムをカスタマイズするために必要な、非常に複雑な設計とエンジニアリングもコストを押し上げる。そのため、産業施設は力率補正のニーズを慎重に見極め、初期コストの高さを軽減し、初期コストを大幅に抑えながら同様の機能を持つ能動型力率補正システムのような、費用対効果の高い代替手段を模索することも、市場にとって脅威となっている。

力率改善は、エネルギー効率の改善と電気料金の削減に極めて重要である。力率が低いと、エネルギー料金が高くなり、電気システムに負担がかかり、機器の寿命が短くなる可能性がある。そのため、政府は力率補正を奨励するイニシアチブを導入し、持続可能なエネルギー慣行を提唱する企業を支援している。

ニュー・サウス・ウェールズ州エネルギー節約スキーム(ESS)など、いくつかの省エネプログラムは、力率改善プロジェクトに投資する企業に金銭的インセンティブを提供しています。ESSを通じて、企業は、PFCシステムの導入によって達成されたエネルギー節約に基づいて、エネルギー節約証書(ESC)を獲得することができる。この証書は取引可能で、その結果、PFCシステムへの投資に対する金銭的リターンが得られる。

さらに、力率基準の遵守を確保するための規制措置も設けられている。一部の電力会社は、力率が低い事業者に罰則を課し、効率改善のインセンティブを与えている。さらに、建築基準法やエネルギー効率基準は、新築や改築の際に最低力率を要求する場合があり、PFC システムの使用をさらに促進しています。例えば、米国エネルギー省の自主的なエネルギースターガイドラインは、コンピューティング機器が全負荷時に少なくとも0.9の力率を維持することを推奨している。

政府は、力率補正の利点に対する認識を高めるため、教育キャンペーンやプログラムに投資することがよくあります。このような利点と、力率補正の実施をサポートするために利用可能なリソースを企業に知らせることで、このようなイニシアチブは普及を促し、よりエネルギー効率の高い経済への移行を促進します。

PFCシステムを既存のインフラに統合することは、いくつかの技術的理由により困難な場合がある。PFCシステムは、既存のシステムとは異なるデータ形式を使用する可能性がある。このため、情報の解釈や交換が困難になり、エラーが発生しやすく時間がかかるデータ変換やマッピング処理が必要になることがある。既存のシステムは、PFC システムが理解できない特定のプロトコルを使用している場合があり、通信障壁が生じる。このため、リアルタイムのデータ交換が妨げられ、重要な財務プロセスに遅れが生じる可能性がある。

PFCシステムが既存のインフラとは異なるセキュリティ標準に準拠する場合、統合の課題が生じ、システム全体で一貫したセキュリティを確保することが困難になる。これにより、不正アクセスやデータ漏洩の脆弱性が生じる可能性がある。相互接続されたシステムを扱う場合、問題の診断と解決はより複雑になる。ITチームは、既存のインフラと新しいPFCシステムにまたがる問題のトラブルシューティングを行う必要があり、解決に要する時間が延び、リソース需要が増大する可能性がある。PFC システムの保守には、既存の IT スタッフの専門知識を超える専門的な知識やスキルが必要になる可能性があり、追加トレーニングや新たな人材の雇用が必要になるため、保守全体の負担が増加します。

同様に、継続的なメンテナンスとサポートのためのPFCシステム・ベンダーへの依存度が高まり、ベンダー・ロックインが発生し、長期的にメンテナンス費用が膨らむ可能性がある。異種システムからのデータ統合もまた、エラーの回避と信頼性の高い財務業務の維持に不可欠な、データの一貫性と正確性を確保するための課題である。新しいシステムを統合することは、セキュリティ面でも重要であり、統合時に適切なセキュリティ・プロトコルが導入されなければ、ネットワークの脆弱性が生じる可能性がある。

主要企業・市場シェア

この業界の注目すべきプレーヤーは、力率改善システムおよび関連コンポーネントを製造する、長年の実績と財務基盤を持つメーカーである。これらの企業は、幅広い製品を提供し、最先端技術を採用し、強固なグローバル販売・マーケティングネットワークを維持し、市場で大きな実績を持っている。この市場で著名な企業には、Eaton(アイルランド)、ABB(スイス)、GE Vernova(米国)、Schneider Electric(フランス)、Hitachi Energy Ltd(スイス)などがある。

年分の市場規模 2021-2030

基準年 2023

予測期間 2024-2030

予測単位 金額(米ドル), 数量(ユニット)

対象セグメント

- 無効電力, 販売チャネル, タイプ, アプリケーション

対象地域

- アジア太平洋, 北米, 欧州, 中東・アフリカ, 南米

対象企業

- Schnieder Electric (France), Eaton (Ireland), GE Vernova (US), ABB (Switzerland), Hitachi Energy (Switzerland), Powerside (US), Cos Phi (Canada), Circutor (US), Lifasa (Spain), Ducati Energia Spa (Italy), Whatoop, Gentec (Canada), Ortea S.P.A. (US), RTR Energia SRL (Spain), Neptune India Limited (India), Controllix Corporation (US), TCI LLC (US), Enerlux Power Srl (Italy), ZEZ SILKO (Czech Republic), Yuhchang Electric Co., Ltd. (Taiwan), Sharda Electronics & Co, Powercap Capacitor Pvt. Ltd. (India), C.J. Energetics (India), Power Factor Correction Group (US), and Treffer Power System Solutions Private Limited (India)

500~1,500kVArセグメントは、3つの予測期間中、力率改善市場において無効電力ベースで第3位のシェアを占めると予想される。このカテゴリの力率改善システムは、大きな電気負荷を持つ大規模な産業および商業スペースで応用される。500~1,500kVArの力率改善システムは、無効電力管理の運用要件を効率的に満たし、有効性とエネルギーコストの削減につながる。電力品質の向上は、製造業、重機械、大型複合商業施設などの産業にも、電気損失の低減を通じて利益をもたらし、この分野の成長を促し、市場での存在感を高める。

アプリケーション・セグメントとしてのデータセンターは、これらの施設における信頼性が高く効率的な電力管理に対する需要の増加により、予測期間中、力率改善市場で第3位の地位を占めると予想される。クラウドコンピューティング、ビッグデータ、デジタルサービスの急成長に伴い、データセンターでは電力消費が急増している。力率改善ソリューションは、このような環境において、エネルギー使用の最適化、運用コストの削減、ダウンタイムや機器の損傷につながる可能性のある電力非効率の防止に不可欠です。このようなエネルギー効率と信頼性の重要なニーズが、データセンターにおける力率改善ソリューションの需要を押し上げています。

北米は、予測期間中に最も急成長する市場となる見込みです。この地域では、送電網の信頼性と効率に対する懸念が高まっており、エネルギーインフラの近代化への投資が促進されています。また、省エネルギーやカーボンフットプリント削減に関する厳しい規制や政策に対応する必要性から、PFCソリューションの採用を迫られるケースが増えている。さらに、再生可能エネルギー源の統合が進んでいることも、北米におけるPFC技術の採用を後押ししている。

力率改善市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。力率改善市場の主要プレーヤーは、GE Vernova(米国)、ABB(スイス)、Schneider Electric(フランス)、Eaton(アイルランド)、Hitachi Energy Ltd. (スイス)である。(スイス)である。2019年から2024年にかけて、力率改善市場でより大きなシェアを獲得するために、製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によって行われている。

無効電力に基づいて、力率補正市場は以下のようにセグメント化されている:

0-200 KVAR

200-500 KVAR

500-1500 KVAR

1500KVAR以上

タイプ別では、市場は以下のように区分される:

自動

固定

販売チャネル別では、市場は以下のように区分される:

ディストリビューター

OEM直販

用途別では、市場は以下のように区分される:

産業用

鉱業

石油・ガス

金属・鉱物

自動車

その他製造工場

再生可能エネルギー

ソーラー

風力

BESS

その他

商業用

データセンター

EV充電

地域別に見ると、市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2024年5月、GE VernovaはTECOと協力し、先進的なSTATCOM技術を導入して台湾の送電網を強化する。この技術は、特に太陽光発電や風力発電などの再生可能エネルギーを大量に統合する場合に、送電網の安定性を維持する上で重要な役割を果たす。再生可能エネルギー源は断続的に電力を生産するため、電圧変動が生じ、電力供給に支障をきたす可能性がある。フレキシブル交流送電システム(FACTS)の一種であるSTATCOMシステムは、電圧と無効電力を調整し、送電網の持続的な信頼性と効率を確保する。

2024年3月、シュナイダーエレクトリックは、重要インフラ、産業、データセンターの需要サポートに重点を置き、米国を拠点とする製造拠点を拡大するため、2024年に1億4,000万米ドルの大規模投資を行うと発表した。この投資には、テネシー州マウントジュリエットの既存建物の改造と設備増強、テネシー州スマーナの製造事業のアップグレードが含まれ、カスタム電気スイッチギヤと中電圧配電製品を生産する。これらのアップグレードは、データセンターやハイパワー・コンピューティングや人工知能が普及している他のアプリケーションで効率的で信頼できる配電を確保するために重要な力率補正(PFC)ソリューションに対する増大する需要をよりよく満たすことを可能にする。

2023年8月、イートンは電気ソリューションの製造を増やし、北米産業からのこれらのソリューションに対する急増する需要を満たすために5億米ドル以上を投資した。この多額の投資は、公益事業、商業、ヘルスケア、工業、および住宅部門におけるエネルギー移行とデジタル化を促進することを目的としている。この戦略的イニシアチブは力率改善市場、特に北米に大きな影響を及ぼすと予測される。イートンの改善された製造能力はこの地域における効率的な力率補正システムに対する増大する需要を満たすために重要な役割を果たすであろう。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーションと地域範囲

1.3.2 調査対象および除外項目

1.3.3 考慮した年

1.4 制限事項

1.5 考慮した単位

1.6 通貨

1.7 利害関係者

2 研究方法 (ページ – 30)

2.1 調査データ

2.1.1 一次調査および二次調査

2.2 データの三角測量

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.1.2 主要な二次情報源

2.2.2 一次データ

2.2.2.1 主要な一次インタビュー参加者

2.2.2.2 一次資料からの主要データ

2.2.2.3 主要な業界インサイト

2.2.2.4 一次データの内訳

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

2.3.3 需要サイド分析

2.3.3.1 需要サイドの想定

2.3.3.2 需要サイドの計算

2.3.4 供給側分析

2.3.4.1 供給側の仮定

2.3.4.2 供給サイドの計算

2.3.5 成長予測

2.4 リサーチの前提

2.5 調査の限界

2.6 リスク分析

3 エグゼクティブサマリー (ページ数 – 42)

4 PREMIUM INSIGHTS(ページ番号 – 47)

4.1 市場におけるプレーヤーの魅力的な機会

4.2 地域別市場

4.3 北米の力率改善市場:販売チャネル・タイプ別

4.4 力率改善市場:販売チャネル別

4.5 力率改善市場:タイプ別

4.6 力率改善市場:無効電力別

4.7 力率改善市場:用途別

5 市場の概観(ページ数 – 51)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 明確なエネルギープロジェクトへの投資の増加

5.2.1.2 産業施設における低電圧PFCシステムの導入増加

5.2.2 阻害要因

5.2.2.1 PFCシステムの初期導入コストが高い

5.2.3 機会

5.2.3.1 政府による省エネ技術導入奨励制度の導入

5.2.3.2 スマートグリッド展開への傾斜の高まり

5.2.3.3 電気自動車需要の高まり

5.2.4 課題

5.2.4.1 既存インフラへのPFCシステム統合に伴う複雑さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 力率改善市場におけるAI/ジェネレーティブAIの影響

5.7.1 影響レベルの根拠

5.8 世界のマクロ経済見通し

5.8.1 導入

5.8.2 GDPの動向と予測

5.8.3 製造業付加価値(GDP比)

5.8.4 世界の電力生産

5.9 技術分析

5.9.1 主要技術

5.9.1.1 モノのインターネット(IoT)

5.9.2 隣接技術

5.9.2.1 ソリッドステート・スイッチング・デバイス

5.1 特許分析

5.11 貿易分析

5.11.1 輸出シナリオ(HSコード8532)

5.11.2 輸入シナリオ(HSコード8532)

5.12 主要会議とイベント(2024-2025年

5.13 価格分析

5.13.1 力率補正に使用されるコンデンサバンクの価格動向(無効電力別

5.13.2 力率改善システムの平均販売価格動向(地域別

5.14 料金と規制の状況

5.14.1 料金分析

5.14.2 規制機関、政府機関、その他の組織

5.14.3 規制の枠組み

5.15 ポーターの5つの力分析

5.15.1 代替品の脅威

5.15.2 供給者の交渉力

5.15.3 買い手の交渉力

5.15.4 新規参入の脅威

5.15.5 競合の激しさ

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

5.16.2 購買基準

5.17 ケーススタディ分析

5.17.1 シドニーのショッピングモールは力率を改善し、エネルギー費用を削減するために SVG システムを導入した。

5.17.2 マレーシアの病院が信頼性の高い無停電電力供給のために自動 pfc システムを採用

5.17.3 インドの中規模繊維工場がエネルギー料金の削減と違約金回避のために pfc コンデンサを導入

6 パワーファクター補正市場:反応電力別(ページ番号 – 87)

6.1 導入

6.2 0~200 KVAR

6.2.1 小型商用アプリケーションでの需要増加がセグメント成長を牽引

6.3 200~500 kVAR

6.3.1 中規模の商業ビルや工業施設での使用増加 がセグメント成長を促進する

6.4 500~1,500 kvar

6.4.1 大規模産業プラントのオーナーがエネルギー損失の最小化に注力する傾向が強 まり、需要を押し上げる

6.5 1,500kvar以上

6.5.1 送電網全体の電圧レベルを安定化させることが急務となり、セグメント成長を支える

7 POWER FACTOR CORRECTION 市場, タイプ別 (ページ番号 – 94)

7.1 導入

7.2 自動

7.2.1 効率的な電気システムを構築する能力が需要を押し上げる

7.3 固定式

7.3.1 エネルギーコスト削減への関心の高まりがセグメント成長を支える

8 パワーファクター補正市場:販売チャネル別(ページ番号 – 98)

8.1 導入

8.2 販売業者

8.2.1 広範な地域をカバーし、新市場への参入を加速できることがセグメントの成長を後押しする。

8.3 OEMダイレクト

8.3.1 販売チーム育成のための初期費用が高く、市場シェアが低下する。

9 パワーファクター補正市場:用途別(ページ番号 – 102)

9.1 導入

9.2 産業用

9.2.1 電力を大量に消費する産業機器の使用が増加し需要を押し上げる

9.3 再生可能

9.3.1 再生可能エネルギー源の電力網への統合が市場を促進する

9.4 商業用

9.4.1 商業ビルにおけるエネルギー効率とコスト削減の需要増加が市場を牽引する

9.5 データセンター

9.5.1 効率的で信頼性の高いデータセンター・インフラへのニーズの高まりが市場成長を促進する

9.6 EV充電

9.6.1 電気自動車への投資の増加と急速な拡大が市場成長を支える

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9162