市場規模

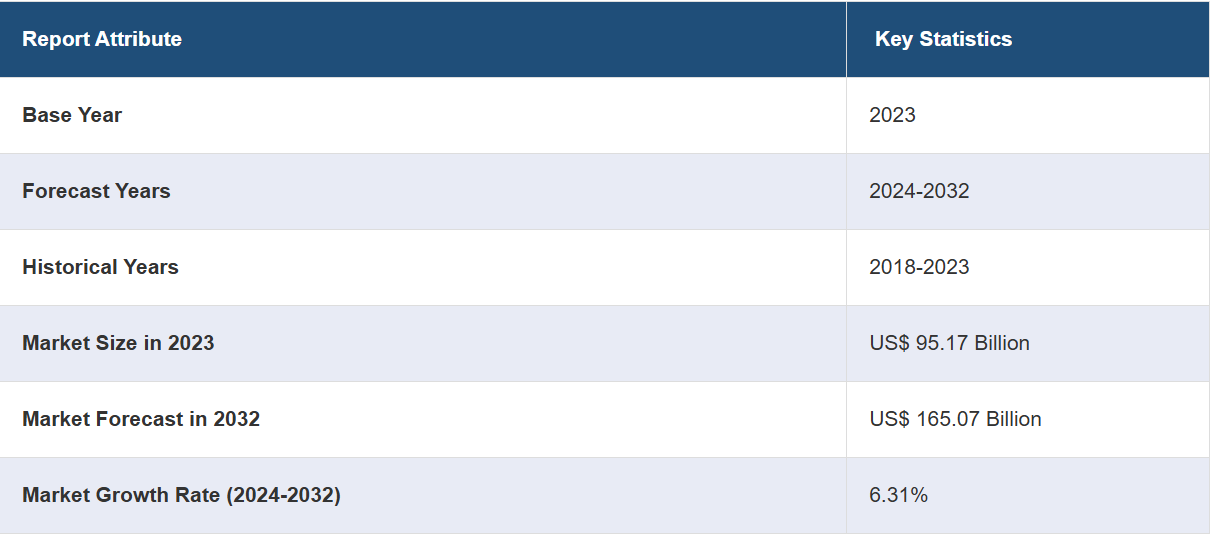

世界の航空機エンジン市場規模は、2023年に951.7億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに1650.7億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は6.31%となると見込んでいます。この市場が成長している主な理由は、航空業界における継続的な技術革新、個人およびビジネス目的での航空旅行の需要の高まり、そしていくつかの厳しい排出規制の実施です。

航空機エンジン市場分析:

主な市場推進要因:航空機エンジン市場は、特に新興市場における航空旅行の需要増加に牽引されて成長しています。さらに、エンジンメーカーによる研究開発(R&D)活動への継続的な投資が市場に好影響を与えています。

主な傾向:現在進行中の技術進歩により、軽量素材やデジタル化の統合を含め、燃料効率の向上、排出量の削減、性能の向上が実現しています。さらに、急速な電動化とハイブリッド推進が市場を牽引しています。

地域別動向:アジアや中東の新興市場では、航空機利用の増加により、新型航空機エンジンの需要が高まっています。さらに、北米の成熟市場では、エンジン技術革新への投資が継続されています。

競合状況:航空機エンジン業界における主要企業の一部には、Barnes Group Inc., General Electric Company, Honeywell International Inc., IHI Corporation, Mitsubishi Heavy Industries Ltd., MTU Aero Engines AG, Raytheon Technologies Corporation, Rolls-Royce Holdings plc, Safran S.A., Textron Inc.などがあります。

課題と機会:厳しい排出ガス規制の実施は課題を提起する一方で、環境にやさしいエンジン技術の革新を促しています。さらに、持続可能な航空燃料の利用拡大や、エンジン設計のさらなる最適化による効率の向上と環境への影響の低減など、いくつかの機会も存在します。

航空機エンジン市場の動向:

技術的進歩

航空業界における継続的な技術的進歩は、航空機エンジンの効率性、性能、持続可能性を高めています。メーカーは研究開発(R&D)活動に投資し、エンジンの重量を減らすために炭素複合材やチタン合金などの先進材料の利用を拡大しており、その結果、燃料効率が向上しています。例えば、国際民間航空機関(ICAO)が2022年2月に発表したデータによると、2050年までに二酸化炭素排出量をゼロにするという目標を掲げた支援により、エアバスやボーイングなどの大手航空機メーカーでは、航空機の受注数が53%急増し、納入数も前年比で20%増加しました。さらに、ギア付きターボファンエンジンなどの革新的な設計の導入や、エンジンのリアルタイム監視や予測保全のためのデジタル技術の広範な採用が、航空機エンジン市場の見通しを後押ししています。

航空旅行への需要の高まり

個人およびビジネス目的の航空機利用の需要増加が、市場の成長を後押ししています。例えば、国際航空運送協会(IATA)の統計では、2037年までに旅客数が倍増し、82億人に達する可能性があると予測しています。 一方、2023年2月のICAOの発表では、2022年の世界全体の航空旅客数は前年比で47%増加しました。人や物の空輸が継続的に増加していることから、航空会社は保有機材の拡大を促されており、新型で高性能なエンジンのニーズが高まっています。さらに、効率性と持続可能性に対する顧客の期待に応えるべく、複数の市場関係者がエンジン技術革新に多額の投資を行っていることも、航空機エンジン市場の規模を支えています。これに伴い、軍用機向けの高性能エンジンの需要も高まっており、市場の成長に貢献しています。

厳格な排出ガス規制

さまざまな政府機関が定めた厳格な排出ガス規制の施行により、エンジンメーカーは環境にやさしいソリューションの開発を迫られています。 エンジンメーカーは、二酸化炭素排出量や騒音公害を低減する技術を搭載したエンジンの製造を増加させており、気候変動対策に向けた世界的な取り組みに歩調を合わせています。 例えば、アイルランド航空局(IAA)は、航空機エンジン部品やサービスの認証および登録に関する規制機能を監督する任務を担っています。また、部品のメンテナンスや航空機エンジンの運用管理に関わる個人や組織へのライセンス発行も行っています。これと並行して、複数のメーカーが、それぞれの機関が掲げる持続可能な目標に自社のエンジンが適合するよう、研究活動に積極的に取り組んでいます。これには、安全かつ効率的な運航を確保するための、持続可能な航空燃料(SAF)を混合したエンジン性能と排出ガスのテストが含まれます。SAFは、植物由来の原料や廃棄物などの再生可能な資源から作られた代替燃料です。例えば、2022年2月には、Safran Helicopter EnginesがST Engineeringと覚書を締結し、ヘリコプターエンジンにおけるSAFの使用を検討しています。

航空機エンジン業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、エンジンタイプ、プラットフォーム、エンドユーザーに基づいて市場を分類しています。

コンポーネント別内訳:

ファン

コンプレッサー

燃焼器

タービン

ミキサー

ノズル

その他

タービンが市場シェアの大半を占める

このレポートでは、コンポーネント別に市場を詳細に分類し、分析しています。これには、ファン、コンプレッサー、燃焼器、タービン、ミキサー、ノズル、その他が含まれます。レポートによると、タービンが最大のセグメントを占めています。

タービンは、推力を生み出す上で重要な役割を果たしているため、航空機エンジン市場をリードする部品となっています。タービンは、燃焼室で発生する高速排気ガスからエネルギーを取り出すのに役立ちます。このエネルギーは、コンプレッサーとファンを駆動し、エンジンの全体的な動作効率を高めます。現在も進歩が続いているタービンの効率性と耐久性は、エンジン性能と信頼性の向上につながり、その結果、市場におけるセグメントの成長を促進しています。

エンジンタイプ別内訳:

ピストンおよびターボプロップエンジン

ターボジェットエンジン

ターボシャフトエンジン

ターボファンエンジン

ターボファンエンジンが業界で最大のシェアを占めている

エンジンタイプ別の市場の詳細な内訳と分析も報告書に記載されています。これには、ピストンおよびターボプロップエンジン、ターボジェットエンジン、ターボシャフトエンジン、ターボファンエンジンが含まれます。報告書によると、ターボファンエンジンが最大の市場シェアを占めています。

ターボファンエンジンは、前方に大型ファンを備え、エンジンコア周辺の空気の一部をバイパスさせることで追加の推力を発生させます。この設計は、燃料効率と低騒音レベルを優先しており、ターボファンエンジンは長距離フライトに適しており、環境への影響を低減します。ターボファンエンジンの市場は、性能、効率、環境への配慮を重視する傾向が強いという特徴があります。例えば、2022年2月にはエアバスがCFMインターナショナルと提携契約を結び、ターボファンジェットエンジンにおける水素燃焼の有効性を検証するためのA380飛行試験機であるZEROeデモンストレーターの開発を行っています。

プラットフォーム別内訳:

固定翼

回転翼

固定翼が市場シェアの大半を占める

本レポートでは、プラットフォーム別に市場の詳細な内訳と分析を提供しています。これには固定翼と回転翼が含まれます。本レポートによると、固定翼が市場を独占しています。

固定翼航空機が航空機エンジン市場を支配している主な理由は、世界的に商業および軍事の両部門で広く使用されているためです。安定した固定翼を持つ従来の航空機を含むこれらの航空機は、国際および国内の旅行や貨物輸送の基幹を担うもので、商業航空にとって不可欠なものです。長距離を迅速かつ効率的に移動できる能力により、グローバルなつながりには欠かせないものとなっています。さらに、固定翼航空機は軍事活動においても極めて重要であり、輸送や監視から高速戦闘まで、幅広い能力を提供しています。 運用されている固定翼航空機の膨大な数により、燃費の向上、排出ガスの削減、性能の向上に重点を置いたエンジン技術の継続的な進歩と投資が不可欠となっています。 このように、より高度で信頼性の高いエンジンに対する需要が継続していることが、航空機エンジン市場における固定翼セグメントの優位性を推進し、この分野の持続的な成長と革新を確かなものにしています。

エンドユーザー別内訳:

民間航空

軍用航空

民間航空が市場の主要セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、民間航空と軍用航空が含まれます。レポートによると、民間航空が最大のセグメントを占めています。

民間航空機のエンジンは、効率性、信頼性、乗客の快適性を重視し、毎日のフライトの厳しい要求に応えるように設計されています。 燃料効率と環境持続可能性に重点を置いた激しい競争にさらされています。 さらに、運用コストの削減ニーズの高まりに応える静音性や燃料効率性の向上、排出規制への準拠など、エンジン技術における継続的なイノベーションが市場を牽引しています。例えば、2022年3月には、サフラン社がインドのヒンドスタン航空機社(HAL)と覚書を締結し、協力関係を拡大し、民間および軍事市場における新たなヘリコプターエンジンの機会を模索することで合意しました。これは、防衛技術およびMRO(メンテナンス、修理、オーバーホール)における自立を目指すインド政府の「Atmanirbhar Bharat(自立したインド)」構想へのコミットメントを反映したものです。2022年6月、ロシアの航空機メーカーであるスホーイとミグは、ロステックの子会社である統一航空機製造会社(UAC)と合併し、UACの財務強化、効率改善、負債および非生産コストの削減を目指した。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、航空機エンジン市場で最大のシェアを占めている

市場調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は航空機エンジン市場の重要な拠点であり、米国がその中心となっています。この地域には大手エンジンメーカーや研究施設、広大な航空会社ネットワークが存在しています。技術革新、環境持続可能性、規制順守への注目が高まっていることが、市場の成長を促進しています。これに加えて、カナダも主に地域および小型航空機エンジンへの関与を通じて、この市場に貢献しています。例えば、2023年9月には、ハネウェルが航空機通信の特定の衛星通信システムにおける携帯電話の干渉の影響を抑制できる新製品、タイプJ DLNA(Diple9xer/低ノイズ増幅器)を発売しました。

主要企業

市場の主要企業は、自社の地位を維持し、イノベーションを推進するために、いくつかの戦略的イニシアティブに積極的に取り組んでいます。彼らは、より燃料効率が良く、環境に優しく、技術的に進歩した次世代エンジンの開発を目指し、研究開発(R&D)活動に多額の投資を行っています。これとは別に、市場をリードする企業は、航空機メーカー(OEM)と協力し、性能を最適化する統合推進システムの開発に取り組んでいます。また、これらのメーカーは、持続可能性への取り組みの一環として、電気およびハイブリッド電気推進技術の研究も進めています。さらに、新興市場、特にアジアや中東での市場開拓を目指し、グローバルな事業展開の拡大にも重点的に取り組んでいます。例えば、2021年には、サウジアラビアの格安航空会社フライナスが、保有する80機のエアバスA320neo航空機に搭載するLEAP-1Aエンジンについて、CFMインターナショナルと複数年契約を締結しました。2023年7月、サフランS.A.はインドに3つの新たな産業施設を設立するために最大2億ドルを投資すると発表しました。これらの施設は、商業用LEAPエンジンのメンテナンス、修理、オーバーホール(MRO)センターの設立に重点的に取り組む予定です。

市場調査レポートでは、競合状況の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Barnes Group Inc.

General Electric Company

Honeywell International Inc.

IHI Corporation

Mitsubishi Heavy Industries Ltd.

MTU Aero Engines AG

Raytheon Technologies Corporation

Rolls-Royce Holdings plc

Safran S.A.

Textron Inc.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

航空機エンジン市場ニュース:

2023年6月、パリ航空ショーにおいて、Safran Aero Boostersは、熱効率を維持しながら空気力学的抵抗を半減させる画期的な設計の高性能熱交換器の新製品ライン、HIPEXを発表した。

2022年7月には、CFMインターナショナルがエアバスと提携し、CFMの次世代オープンファンエンジン構造の飛行試験を実施しました。試験は、今世紀後半にフランスのトゥールーズにあるエアバスの試験施設で実施される予定です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界航空機エンジン市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界航空機エンジン市場の概観

5.1 歴史的および現在の市場トレンド(2018~2023年

5.2 市場予測(2024~2032年

6 世界航空機エンジン市場 – コンポーネント別内訳

6.1 ファン

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.4 市場予測(2024年~2032年

6.2 コンプレッサー

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2018年~2023年

6.2.3 市場区分

6.2.4 市場予測(2024年~2032年)

6.3 燃焼器

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.3.3 市場細分化

6.3.4 市場予測(2024年~2032年)

6.4 タービン

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.4.3 市場細分化

6.4.4 市場予測(2024年~2032年)

6.5 ミキサー

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.5.3 市場区分

6.5.4 市場予測(2024年~2032年

6.6 ノズル

6.6.1 概要

6.6.2 市場の歴史的および現在の動向(2018年~2023年

6.6.3 市場区分

6.6.4 市場予測(2024年~2032年

6.7 その他

6.7.1 過去の市場動向および現在の市場動向(2018~2023年)

6.7.2 市場予測(2024~2032年)

6.8 コンポーネント別の魅力的な投資提案

7 世界の航空機エンジン市場 – エンジンタイプ別内訳

7.1 ピストンおよびターボプロップエンジン

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年

7.2 ターボジェットエンジン

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年)

7.3 ターボシャフトエンジン

7.3.1 概要

7.3.2 市場の歴史と現在の動向(2018年~2023年)

7.3.3 市場区分

7.3.4 市場予測(2024年~2032年)

7.4 ターボファンエンジン

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018~2023年

7.4.3 市場区分

7.4.4 市場予測(2024~2032年

7.5 エンジンタイプ別の魅力的な投資提案

8 世界の航空機エンジン市場 – プラットフォーム別内訳

8.1 固定翼

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3 市場区分

8.1.4 市場予測(2024年~2032年

8.2 回転翼

8.2.1 概要

8.2.2 歴史的および現在の市場動向(2018~2023年)

8.2.3 市場区分

8.2.4 市場予測(2024~2032年)

8.3 プラットフォーム別の魅力的な投資提案

9 世界の航空機エンジン市場 – エンドユーザー別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A19934