市場規模

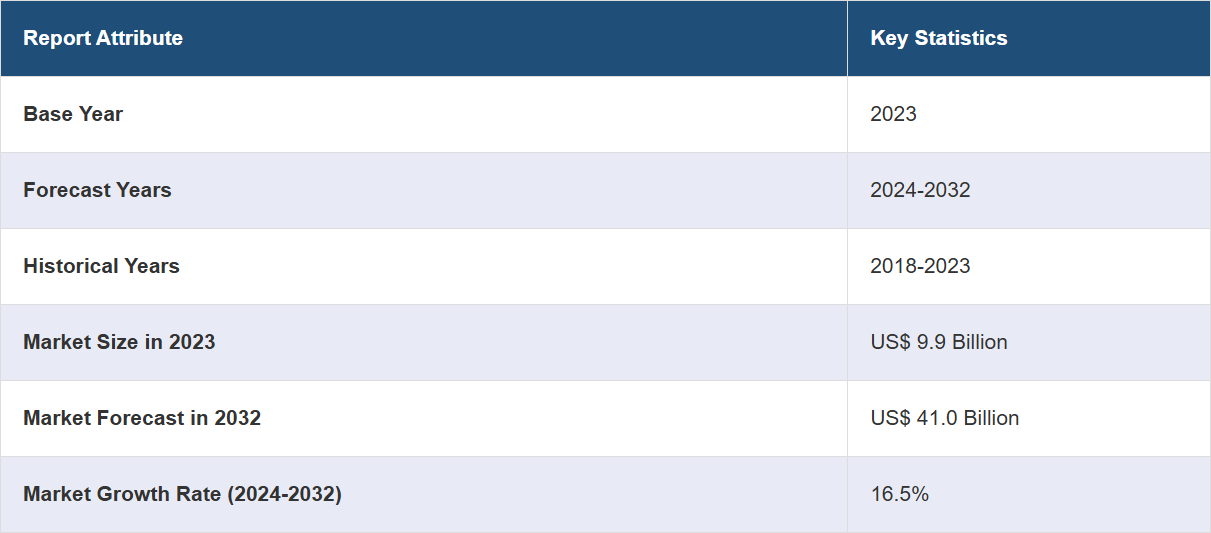

電気航空機の市場規模は、2023年に99億米ドルに達しました。IMARC Groupは、今後、市場規模が2032年までに410億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は16.5%と見込まれています。世界市場は主に、二酸化炭素排出量の削減への注目度の高まり、環境問題への関心の高まり、バッテリー技術における継続的な技術革新、政府による奨励策や支援の増加、アクセシビリティの向上によって牽引されています。

電気航空機市場分析:

市場成長と規模:航空業界における二酸化炭素排出量の削減と持続可能性の向上への注目が高まっていることを背景に、市場は著しい成長を遂げています。電気推進、バッテリー技術の進歩、そして環境に配慮した航空イニシアティブに対する政府の支援が、市場の拡大を支えています。

市場の主な推進要因:航空業界が排出する大量の二酸化炭素による地球温暖化ガス排出量の削減が急務であることが、市場の主な推進要因となっています。航空機は、炭素排出量を大幅に削減できる重要なソリューションとして浮上しており、持続可能な航空を推進する世界的な環境目標や規制枠組みに沿ったものとなっています。

主要な市場動向:都市航空輸送(UAM)は、急成長中のトレンドであり、電動垂直離着陸機(eVTOL)が都市交通の革命を先導し、従来の地上交通と比較して大幅に高速で環境にやさしいソリューションを提供しており、都市の移動手段とインフラを大きく変える可能性があります。

地理的な傾向:北米では、航空機分野で活発な動きが見られ、多額の投資、革新的な新興企業、支援的な規制枠組みが先進性を牽引しています。欧州とアジア太平洋地域も主要なプレーヤーであり、欧州は航空効率の向上に重点を置き、アジア太平洋地域は技術力と製造能力を活かして航空機分野での進出を図っています。

競争環境:競争環境は、戦略的提携、革新的な製品開発、新技術への投資によって特徴づけられます。Airbus, Bye Aerospace, Ampaireなどの大手企業は、新しい航空機の設計、パートナーシップ、そして電気化に向けた業界の移行を促進するための研究開発に重点的に取り組むことで、市場を積極的に進展させています。

課題と機会:市場は、バッテリーのエネルギー密度における技術的限界や、支援インフラの必要性といった課題に直面しています。しかし、これらの課題は、バッテリー技術、電気推進、都市型航空機エコシステムの構築におけるイノベーションの機会をもたらし、航空業界に変革をもたらす可能性を秘めています。

電気航空機市場の推進要因:

二酸化炭素排出削減への注目が高まる

航空業界は、その多大な二酸化炭素排出量により、世界的な温室効果ガス排出量の大きな割合を占める主要な分野となっています。航空機へのシフトは、より持続可能な未来を実現するための温室効果ガス排出削減に関する全体的な合意によるものです。電気航空機は、二酸化炭素排出量を大幅に削減する一方で、持続可能な航空会社を奨励する環境目標や規制にも適合しています。こうした技術革新と政府の圧力により、航空機は変革の時を迎え、炭素排出量の抑制が航空機市場の成長の究極の原動力となっています。例えば、2018年には世界の航空業界から推定10億4000万トンの二酸化炭素が排出され、その年の二酸化炭素排出量の2.5%を占めました。

高まる環境への懸念

生物多様性や気候変動に対する意識の高まりは、世界中で集団的な対応や政策の転換を促しています。 現在、官民セクターはより持続可能なビジネスを目指しており、航空業界はより環境にやさしい代替策を迫られています。 あらゆる革新の中でも、航空機の進化は、騒音公害、大気汚染、再生不能資源の消費を緩和する主要な技術となっています。環境保護への関心の高まりにより、電気飛行機に対する市場の需要が満たされつつあります。この分野のすべての利害関係者が環境保護と持続可能な開発に重点を置いているからです。ケンブリッジ大学とマサチューセッツ工科大学の研究では、電気航空機が交通システムに完全に統合された場合、航空による大気汚染と二酸化炭素排出量を50%以上削減できると予測しています。

アクセシビリティの向上

航空機の登場により、航空業界は革命的な変化を遂げ、誰もが簡単に空の旅を楽しめる時代が到来します。 短距離離着陸が可能な航空機を利用すれば、これまで到達が困難だった地域にも新たな航路を開設することが可能になります。 たとえば、電気垂直離着陸(eVTOL)航空機による都市部の航空交通は、現在航空便が十分に就航していない、あるいは就航していない世界中の25,000以上の航路に就航できる可能性があると推定されています。さらに、電気推進の使用によりコスト削減と効率的な運航が可能となり、その結果、競争力のある航空券価格を実現し、より多くの人々が航空機を利用できるようになります。こうした競争上の優位性は、潜在的な消費者の数を増やし、航空機業界を多様化させることで、新たな市場の原動力となります。

比較的低い維持費およびその他のコスト

運用費および維持費が比較的低いことから、航空機はコストパフォーマンスの高いパッケージとなっています。例えば、電動垂直離着陸機(eVTOL)の場合、保守費用は1台あたり1マイルあたり0.74ドル程度と予測されており、従来のヘリコプターの2.53ドルと比較すると、大幅に安価です。一方、電気モーターは可動部分が少ないため、化石燃料を使用するものに比べて摩耗が少なく、機械的な故障のリスクが低く、結果として保守費用も削減できます。さらに、動力源である電気は航空燃料と比較して非常に安価であるため、航空機の耐用年数全体を通じて大幅なコスト削減が可能となります。 航空会社や運航会社にとって、コスト効率の良さは非常に魅力的な機会であり、収益性の向上や市場成長に貢献する持続可能な航空技術への投資の可能性を広げます。

電気航空機市場の機会:

都市航空交通産業の成長

都市航空輸送(UAM)の領域は、都市への、および都市周辺の個人や貨物の移動方法に根本的な変化をもたらし、都市交通に革新的なソリューションをもたらします。さらに、都市の密度が高まるにつれ、便利で高速な交通手段へのニーズも高まり、その結果、従来の地上交通システムに対する非常に魅力的な代替手段となります。eVTOL(電動垂直離着陸機)などの航空機は、75%の高速化だけでなく、都市部の渋滞や排出ガスを削減することで環境にも配慮したソリューションを約束し、この新しい分野を民主化します。例えば、デロイトの報告書によると、eVTOL航空機は、人口密集地域の地上交通と比較して、移動時間を50~80%短縮できる可能性があります。UAMの市場拡大は、電気航空機の開発と展開によってさらに後押しされます。これにより、都市交通における新たな夜明けに向けたインフラ、テクノロジー、規制枠組みの成長が促進されます。

パートナーシップとコラボレーション

航空機分野では、参入障壁の高い市場においてテクノロジーとリソースを共有するために、パートナーシップとコラボレーションが重要であると考えられています。 これらは、大手メーカーやテクノロジー企業から規制当局、さらには都市計画者まで、電気航空のビジョンを実現するために手を組む、幅広い提携の形態を取ることができます。例えば、エアモビリティ・アーバン – 大型実験用無人機(AMUV-LE)プロジェクトには、6カ国の欧州企業13社が参加し、予算は2500万ユーロです。このような協力体制により、技術革新、リスク、コストを共有し、研究開発プロセスを合理化することが可能となり、また一方で、技術をうまく補完し、統合することができます。 また、先進的なバッテリー技術、推進システム、航空機の設計など、各企業が互いの強みを活用できるようになるため、より優れた、効率的で信頼性が高く安全な航空機が短期間で開発されることになります。

技術革新

航続距離、安全性、性能、コストの改善のためには、航空機分野における技術開発は必須であり、航空機は従来の航空電子工学にとって代わる可能性のあるものとして見込まれています。開発が進むにつれ、開発中のバッテリーはエネルギー密度が高まるだけでなく、軽量化も実現し、急速充電も可能になります。電気推進システムの発展も、航空機で実現されているものに並行しており、推進力は化石燃料ベースの推進力よりもはるかに信頼性が高く、メンテナンスも大幅に削減され、運用効率が向上します。例えば、NASAのElectrified Aircraft Propulsion(EAP)プロジェクトでは、エネルギー効率90%以上のメガワット級統合電気推進システムを研究しています。 航空力学設計に加え、材料科学の継続的な改善により、航空機はよりエネルギー効率が向上し、同時に環境にもやさしくなります。

政府による投資とインセンティブ

公共部門によるインセンティブや投資は、研究開発費の相殺、インフラ開発の迅速化、補助金や税制優遇措置による消費者への普及促進など、市場に必要な支援を提供します。例えば、欧州連合(EU)は、ハイブリッド電気推進などの革新的な航空機技術の研究を支援する12億ユーロのクリーン航空プログラムを開始しました。世界中の政府は、温室効果ガス排出量の削減や騒音公害対策といった目標を達成するための手段として、電気航空機に急速に注目し始めています。これにより、公共政策や資金調達イニシアティブは、持続可能な航空技術の方向に転換しつつあります。これは、この業界の長期的な変革に向けた取り組みを市場に示し、資金面での支援を行うものであり、民間部門によるさらなる投資を促すものです。

主な技術動向と開発:

スマートセンサー

航空機に使用されるスマートセンサーは、運用効率、安全性、およびメンテナンス手順を改善します。 スマートセンサーは、構造健全性、バッテリー状態、モーター効率、環境条件など、多くの分野におけるデータの収集やリアルタイム分析を支援し、その他の最も重要なパラメータとともに、これを行います。 これにより、継続的なデータに基づく予測メンテナンスが可能となり、航空機のダウンタイムを最小限に抑え、ひいては重大な事態につながる可能性のある問題を予測し、解決することで、航空機の寿命を延ばすことができます。ハネウェルの試算によると、構造健全性モニタリング用のスマートセンサーを統合することで、航空機のメンテナンスコストを25~30%削減できるとしています。 スマートセンサーの導入により、さらに最適化された飛行性能とエネルギー利用が可能になります。 航空機にとって、航続距離と耐久性を最大限に高めることは重要であり、それにより信頼性と費用対効果が高まります。

タービン発電機技術

タービン発電機技術は、この取り組みが従来のタービンの信頼性と電力システムの信頼性を組み合わせたハイブリッドソリューションの一部であるため、不可欠です。この技術により、航空機は飛行中に自らの電力を生産することが可能となり、バッテリー駆動システム専用に設計された航空機をはるかに上回る航続距離と耐久性を実現します。燃料から電気エネルギーへの変換効率が高く、バックアップ機能を備え、安全性も向上し、より長距離のミッションやルートが可能になります。このようなハイブリッドアプローチは、航空業界の持続可能性への移行を、性能や運用能力を妥協することなくスムーズに行う上で、多くの可能性を秘めています。例えば、ジョージア工科大学の研究では、メガワット級のタービン発電機システムにより、ハイブリッド電気航空機で1,000マイル以上の航続距離が可能になることが示されています。

自動操縦システム技術

オートパイロットシステムの技術は、アルゴリズム計算の改善、機械学習、AIの導入などにより、進化を続けています。例えば、スタンフォード大学の研究者が開発した機械学習アルゴリズムは、従来のオートパイロットシステムと比較して、航法精度を最大50%向上させることが実証されています。航法精度と運航の安全性を高めるには、AIの導入が有効です。これらのシステムは、パイロットの作業負荷を軽減し、効率性を向上させ、省エネのための飛行経路を最適化することを目的として、異なる飛行段階において航空機を単独で制御することができます。 したがって、これらの自動操縦システムは、高度なセンサーとリアルタイムデータの処理機能を備えており、飛行環境に適応したインテリジェントな意思決定を可能にし、電気航空の高度に複雑な運用シナリオにとって重要な、スムーズで安全かつ効率的な飛行体験を確実に実現します。

先進的な電気航空機推進システム

航空機用の先進的な電動推進システムは、航空技術における最先端のイノベーションを体現しています。このようなシステムは、パワーエレクトロニクスとインターフェースする電気モーターによって電気を機械的な推進力に変換し、従来のエンジンと比較して非常に低い排出量を実現します。主な性能向上要因は、モーター効率、電力密度、熱管理におけるイノベーションに関連しており、これらのシステムによって航空機の航続距離、耐久性、運用コストの大幅な改善が可能になります。したがって、このような推進システムの開発は、航空機の種類や規模を問わず、拡張可能なソリューションを提供する必要があることを考えると、航空業界が持続可能性の目標を達成するための重要な要素のひとつとなります。例えば、ケンブリッジ大学の研究では、従来のタービンエンジンの効率が30~40%であるのに対し、電気モーターの効率は97%を超えることが実証されています。

リチウムイオン電池技術

リチウムイオン電池技術は、航空機の開発と飛行に必要なエネルギー貯蔵ソリューションの鍵となるものです。リチウムイオン技術の進歩は、エネルギー密度の増加、安全性の向上、軽量化という方向に向かっており、航続距離と性能の向上に非常に重要です。これには、エネルギー密度が高く、液体電解質よりも安全性の高い固体電池も含まれます。より効率的な電池は、飛行時間の延長と充電時間の短縮を可能にし、より実現可能で持続可能な電気航空ソリューションをもたらします。NASAは、エネルギー密度が800Wh/kgを超える固体電池により、従来のタービンエンジン航空機と同等の航続距離と性能を実現できると予測しています。

回生エネルギー

回生エネルギーシステムは、航空機のエネルギー効率を回生するアプローチであり、降下中やブレーキ使用時など、さまざまな飛行モードでエネルギーを捕捉し、バッテリー充電用の電力に再変換します。この技術は航空機の航続距離を延ばし、エネルギー利用の全体的な効率を向上させます。したがって、このような回生システムは、通常であれば失われる運動エネルギーを捕捉して有用な電力に変換することで、航空機の航続距離を延ばし、持続可能性を高めるのに役立つ可能性があります。 研究者たちは、双発プロペラの20MW航空機構成を模索しており、航空機の世界的なビジョンには、ピストン動力装置と電気動力装置のハイブリッド組み合わせが含まれています。

電気航空機市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、技術、最終用途に基づいて市場を分類しています。

種類別内訳:

固定翼航空機

回転翼航空機

回転翼航空機が市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには固定翼航空機と回転翼航空機が含まれます。レポートによると、回転翼航空機が最大のセグメントを占めています。

回転翼航空機セグメントは、都市型モビリティソリューションとして、また、さまざまな緊急サービスを提供し、回転翼設計が都市型航空機移動に適していることから短距離移動を促進するなど、これらの航空機が本来備えている適応性と柔軟性により、市場で最大の割合を占めています。 電気推進により、従来のヘリコプターと比較して運用コストが低く、騒音公害が少なく、環境への影響が最小限に抑えられるという特徴があり、競争優位性を提供しています。垂直離着陸が必要な環境を含む、さまざまな環境での運航能力と汎用性を考慮すると、電動化への戦略的移行は理想的です。フロスト&サリバン社の調査によると、電動およびハイブリッド電動ローター翼航空機を含む都市型航空交通市場は、2050年までに900億ドルに達する可能性があると推定されています。

技術別内訳:

全電気式

ハイブリッド

ハイブリッドが業界最大のシェアを占める

技術に基づく市場の詳細な内訳と分析も、レポートで提供されています。これには全電気式とハイブリッドが含まれます。レポートによると、ハイブリッドが最大の市場シェアを占めています。

ハイブリッド航空機は現在、主にその二重の利点を備えた設計により航空機市場を独占しています。電気推進の効率性と環境面の利点と、従来の燃焼エンジンの航続距離と信頼性を統合しています。これらの航空機は電気モーターと従来のエンジンを組み合わせているため、純粋な電気モデルよりもはるかに長い飛行が可能であり、同時に排出ガスと燃料消費も大幅に削減できます。このハイブリッドアプローチは、完全な電動化への過渡的なソリューションとして機能し、運用効率、費用対効果、二酸化炭素排出量の削減において顕著な改善をもたらします。例えば、米国航空宇宙局(NASA)は、ハイブリッド電気航空機は従来の航空機と比較して燃料消費と排出量を最大30%削減できるという研究結果を発表しています。

用途別内訳:

商用

軍用

その他

商用が市場の主要セグメントを占める

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、商用、軍用、その他が含まれます。レポートによると、商用が最大のセグメントを占めています。

商業セグメントが市場を支配しているのは、温室効果ガス排出量や騒音公害の削減、従来の航空機に関連する高い運用コストの削減が重視される傾向が強まっていることが主な要因である。 商業目的の電気旅客機、エアタクシー、無人機に対する需要は高まっており、これはバッテリー技術や推進システムの継続的な進歩、および環境に配慮した航空に関する進歩的な規制枠組みに支えられている。例えば、英国政府は2022年に、2025年までにエアタクシーサービスを導入する計画を発表しました。これにより、2030年までに4,500人以上の雇用が創出され、12億ポンド(16億ドル)の経済的利益がもたらされる可能性があります。この分野の拡大は、都市景観における短距離移動を変革する都市型航空機ソリューションへの関心の高まりに大きく影響されています。

地域別洞察:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東

アフリカ

XXが市場をリードし、電気航空機市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東、アフリカを含むすべての主要地域市場の包括的な分析も提供しています。 レポートによると、XXは航空機市場で最大の地域市場を占めています。

各国を網羅した分析:

過去の、現在の、そして将来の市場実績

種類、技術、および最終用途に基づく市場の過去の、現在の、そして将来の実績

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。電気航空機業界の主要な市場参加者の一部は以下の通りです。

Airbus

Bye Aerospace

Eviation

Joby Aviation

Leonardo

Lilium

Pipistrel Group

Wisk Aero LLC

世界市場の主要企業は、市場での地位を強化し、製品ポートフォリオを拡大するために、製品開発、パートナーシップ、買収など、さまざまな戦略に積極的に取り組んでいます。企業は航空機技術の進歩を目指し、革新とコラボレーションに重点的に取り組んでいます。エアバスは特に積極的で、2035年までに就航予定の世界初の排出ゼロの電気商用航空機のプロトタイプを発表しました。この航空機は、2000海里以上の航続距離を可能にするターボファン設計が特徴であり、持続可能な航空へのエアバスの取り組みを示しています。 また、業界の二酸化炭素排出量と運用コスト削減の目標に沿って、燃料費とメンテナンスコストの大幅な削減を可能にする航空機に取り組んでいる別の大手メーカーもあります。

各企業に関する分析:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

電気航空機市場ニュース:

2024年2月26日:Lilium、革命的な電気推進ユニットの生産に向けた準備を整える。Liliumの航空機構造組立ラインでは、Lilium Jetの翼とカナードの取り扱い用にシュナイスマン社から提供された機器が使用されている。

2023年1月17日:全電気航空機のメーカーであるEviation Aircraftは本日、メキシコの新興地域航空会社であるAerusが、30機のコミューター機Aliceに関する意向書(LOI)に署名したことを発表しました。Aerusは、ヌエボ・レオン州、タマウリパス州、コアウイラ州、ベラクルス州を含む地域の中距離移動にAliceを活用する予定であり、これまで十分なサービスを受けられなかった北部地域のコミュニティに、二酸化炭素を排出しない、費用対効果の高い便利な航空輸送手段を提供します。

2022年2月8日:LeonardoとVertical Aerospaceは、Verticalの電気航空機VX4用の炭素複合材製胴体の設計、試験、製造、供給を行う胴体開発プログラムにおける提携を発表しました。

【目次】

. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. グローバル電動航空機市場 – はじめに

4.1. 電動航空機とは

4.2. 電動航空機の主な種類

4.2.1. 固定翼航空機

4.2.2. 回転翼航空機

4.3. 主な技術とは

4.3.1. 完全電動航空機

4.3.2. ハイブリッド航空機

4.4. 業界トレンド

4.5. 競合他社情報

5. 世界の電動航空機市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年

5.2. 市場予測(2024年~2032年

6. 世界の電動航空機市場 – 種類別内訳

6.1. 固定翼航空機

6.1.1. 概要

6.1.2. 過去の市場動向および現在の市場動向(2018~2023年

6.1.3. 市場予測(2024~2032年

6.1.4. 技術別市場内訳

6.1.5. 用途別市場内訳

6.2. 回転翼航空機

6.2.1. 概要

6.2.2. 過去の市場動向および現在の市場動向(2018~2023年

6.2.3. 市場予測(2024~2032年

6.2.4. 技術別市場規模

6.2.5. 用途別市場規模

6.3. タイプ別魅力的な投資提案

7. 世界の電気航空機市場 – 技術別内訳

7.1. 完全電気

7.1.1. 概要

7.1.2. 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3. 市場予測(2024年~2032年

7.1.4. 種類別市場内訳

7.1.5. 用途別市場内訳

7.2. ハイブリッド

7.2.1. 概要

7.2.2. 歴史的および現在の市場動向(2018~2023年)

7.2.3. 市場予測(2024~2032年)

7.2.4. 種類別市場内訳

7.2.5. 用途別市場内訳

7.3. 技術別投資提案の魅力

8. 世界の電気航空機市場 – 用途別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A22279