市場規模

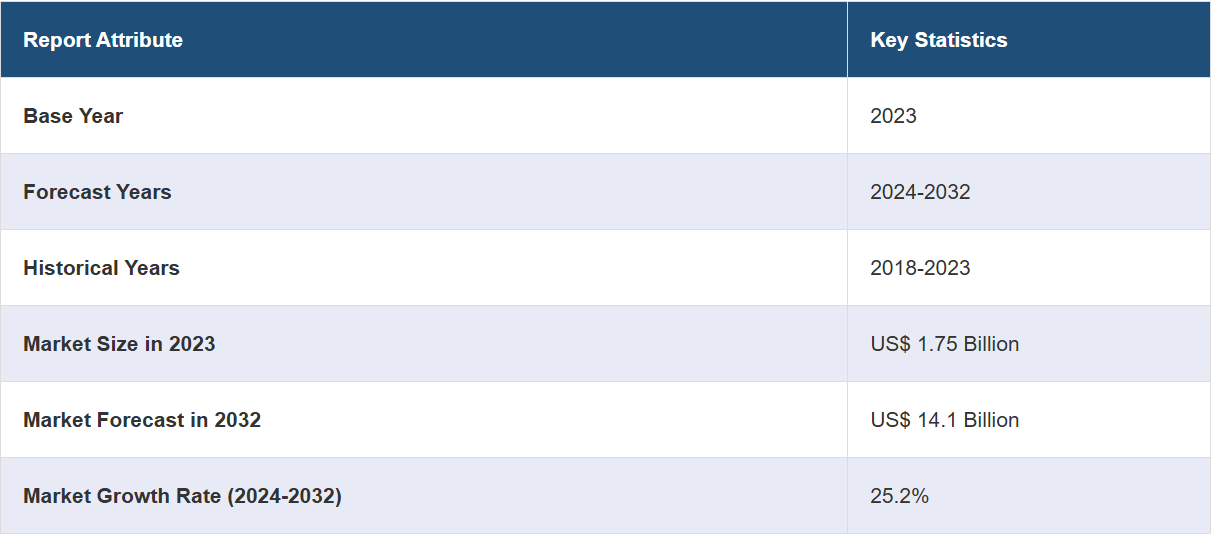

世界のアンチドローン市場規模は、2023年に17.5億米ドルに達した。今後、IMARC Groupは、市場が2032年までに141億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は25.2%になると見込まれています。 セキュリティへの懸念の高まり、ドローン技術の進歩、無許可のドローン使用の増加、規制措置、重要なインフラを保護する必要性、そしてカウンタードローンシステムの採用拡大は、市場を推進する要因の一部です。

アンチドローン市場分析:

主な市場推進要因:無許可のドローン活動によるプライバシー侵害やセキュリティ侵害への懸念の高まりが、アンチドローンソリューションの需要を後押ししています。

主な市場動向:政府機関、防衛組織、民間企業間の連携によるアンチドローン戦略およびソリューションの開発が注目を集めており、イノベーションと市場成長を促進しています。

地域別動向:厳しい規制の存在、先進技術の高度な採用、セキュリティインフラへの投資の増加により、北米が市場を支配しています。

競合状況:アンチドローン業界における主要企業の一部には、Blighter Surveillance Systems Ltd、Cerberus、Skyborne Technologies Pty. Ltd.、Dedrone、AI(イスラエル・エアロスペース・インダストリーズ)(イスラエル)、L3Harris Technologiesなどがあります。

課題と機会:課題としては、都市環境におけるドローンの脅威の特定と緩和の複雑さ、およびドローン対策による巻き添え被害のリスクが挙げられます。

ドローン対策市場の推進要因:

高まるセキュリティ上の脅威

ドローンによるセキュリティ上の課題の深刻化は、市場に大きな影響を与えています。これらの無人航空機は、密輸、保護区域の無許可監視、敵対行為の実行など、違法行為に一般的に使用されています。このような無許可のドローン活動の急増により、その検知、監視、無力化のためのソリューションの強化が求められています。防衛、法執行、重要インフラ、イベントの調整、民間企業など、さまざまな分野が、無許可のドローン侵入に関連する脅威に対抗するために、アンチドローンシステムに集中的に投資しています。

ドローンの普及拡大

無許可のドローン活動によるプライバシー侵害やセキュリティ侵害に対する懸念の高まりが、市場の成長を促進する主な要因となっています。ドローンがより身近で高性能になるにつれ、政府施設、重要なインフラ、私有地などの機密性の高いエリアへの侵入や悪用される可能性が高まっています。このため、効果的な対ドローンソリューションに対する需要が高まっています。無許可のドローンが関与するセキュリティインシデントの件数は、ここ数年で増加の一途をたどっています。例えば、英国のAirprox Boardは2018年にドローンと航空機とのニアミスが120件以上発生したと報告しており、航空安全に対する脅威が高まっていることを示しています。 また、ドローンは農業分野でも精密散布用に広く使用されています。 ドローンは害虫の発生を正確に狙い撃ちすることで、農薬の使用量を最大90%削減することができ、環境への悪影響を最小限に抑え、益虫を保護することができます。

国防費の増加

国防費の著しい増加は、地政学的な状況を形作り、軍事技術の進歩を促すという重大な意味合いを持っています。各国が安全保障上の懸念を優先する中、国防予算の増加は、軍事能力の強化、装備の近代化、国防インフラの強化に向けた協調的な取り組みを意味します。この投資の増加は、防衛産業における技術革新を促進するだけでなく、雇用機会の創出や民生用技術の進歩を促すことによって経済成長を刺激することにもつながります。しかし、世界的な軍拡競争や紛争の激化の可能性に対する懸念も高まっています。防衛費が増加し続ける中、地政学的な力学の進化と国際関係における戦略的均衡の維持の必要性が浮き彫りになっています。米国国務省は、インドへの40億ドル相当の無人機販売も承認しています。一方、国防省は「イノベーション・フォー・ディフェンス・エクセレンス(iDEX)」イニシアティブの下、インド陸軍およびインド空軍(IAF)向けに、ビッグ・バング・ブーム・ソリューションズ・プライベート・リミテッド(BBBS)社に2億ルピーのアンチドローンシステム契約を授与しました。BBBS社は、この契約はiDEXイニシアティブの下で国防省が締結した契約としては過去最大規模であると述べています。

政府および規制要件

政府および規制要件は、特に航空やテクノロジーなどの分野において、さまざまな業界に大きな影響を与えています。企業が合法的に事業を展開し、安全性、セキュリティ、倫理基準を確保するためには、これらの規制への準拠が不可欠です。厳しい規制は、研究、開発、およびコンプライアンス対策への多額の投資を必要とすることが多く、業界内の革新と競争の状況を形作ります。例えば、世界の金融業界では、コンプライアンス費用に毎年数十億ドルが費やされており、大手銀行では年間10億ドルを超えることもあります。さらに、新技術やセキュリティの脅威に対応して進化する規制により、企業は継続的な適応が求められ、課題と機会の両方が生じます。規制環境を効果的に乗り切る企業は競争優位性を獲得できますが、コンプライアンス違反は罰則や評判の低下、さらには法的影響を招くリスクがあります。したがって、政府や規制当局の要件を理解し、遵守することは、さまざまな分野にわたる企業の戦略や業務を形作る上で極めて重要な要素です。

無許可のドローン活動のリスク

無許可のドローン活動のリスクは、さまざまな分野にわたって課題となっています。 悪意のあるドローンは、監視、密輸、さらには標的型攻撃の実行など、悪意のある目的に悪用される可能性があり、セキュリティ上の脅威となります。 こうした活動は、機密情報の漏洩や業務の妨害、公共の安全の脅威、規制順守の妨げにつながります。さらに、無人機の増加により、空域の監視と管理の難しさが増しており、無許可の無人機侵入を効果的に検知、追跡、軽減するための強固な対策が必要となっています。そのため、無許可の無人機活動によるリスクを軽減するには、潜在的な脅威から保護し、無人機を社会に安全に統合するための包括的なアプローチが必要であり、規制の枠組み、技術的ソリューション、および啓発キャンペーンが含まれます。

アンチドローン市場の機会:

技術革新

技術革新の推進力は、巻き添え被害という課題への取り組みにより市場の成長を後押ししています。AI駆動の探知システム、精密誘導の対策、非運動的方法などの先進技術が開発され、周辺資産や個人への意図せぬ被害のリスクを最小限に抑えながら、不正なドローンを無力化することが可能になっています。こうした技術革新により、アンチドローンソリューションの有効性と信頼性が向上し、さまざまな分野のより幅広い顧客層にアピールするようになっています。より安全で正確なドローン対策技術への需要が増加するにつれ、巻き添え被害のリスクを軽減し、ドローンを航空空域に安全に統合することを目的とした技術の進歩が、市場の成長を加速させています。 2030年までにインドをドローンの世界的ハブとするというナレンドラ・モディ首相の目標に沿って、ドローン操縦士の育成を目指す取り組みは、ドローン技術における有望なキャリア展望を約束しています。昨年、チェンナイで開催された「Drone Yatra 2.0」の開会式で、連邦政府情報放送大臣のアヌラグ・シン・タクル氏は、急成長するドローン産業で年間60億ルピーの雇用創出を見込み、2023年までに最低でも10万人のパイロットが必要であると強調しました。

各プレイヤーのパートナーシップとコラボレーション

さまざまな企業間の協力や提携が市場の成長を促進しています。企業が力を合わせることで、互いの強みやリソースを活用し、脅威に効果的に対処する最高のアンチドローンソリューションを開発することができます。テクノロジープロバイダー、防衛請負業者、規制当局間の戦略的提携は、高度な機能と規制遵守の統合を促進します。さらに、パートナーシップにより、より幅広い市場へのリーチが可能になり、さまざまなセクターや地理的地域におけるアンチドローンテクノロジーの採用が加速します。業界でコラボレーションがますます一般的になるにつれ、イノベーションが促進され、市場競争力が強化されます。ALTENグループの子会社であるACL Digitalは、高度なドローン技術ソリューションを提供するPhoenixAI.techと画期的なパートナーシップを締結しました。30か国以上に57,100人以上の従業員を擁するこのコラボレーションは、AI搭載のドローンソリューションとサービスを再定義することを目的としています。

新興地域における市場開発

新興地域における市場開発が市場の拡大を牽引しています。アジア、中南米、アフリカの各国では急速な都市化と工業化が進んでおり、セキュリティ上の脅威を低減し、重要なインフラを保護するために、アンチドローンソリューションの需要が高まっています。国家の安全保障の向上と、ドローンの増殖を管理するための規制枠組みの改善を目的とした政府主導のイニシアティブは、これらの地域における市場の成長をさらに促進しています。さらに、新興経済国におけるアンチドローン技術の採用は、市場関係者が足がかりを築き、未開拓の市場潜在力を活用する機会を提供しています。

セキュリティへの投資

セキュリティへの投資は、市場の成長の原動力となっています。セキュリティへの懸念が高まる中、政府、企業、重要なインフラストラクチャの運営者は、無許可のドローン活動から保護するためのリソースを割り当てています。この投資には、不正なドローンの検知、追跡、無力化を効果的に行うことができる高度なアンチドローンシステムの配備が含まれます。さらに、企業は研究開発に投資し、進化するドローンの脅威に対抗するための新技術の革新や既存のソリューションの強化に取り組んでいます。悪意のあるドローン侵入から領空を保護することの重要性に対する認識が高まっていることが、ドローン対策セキュリティ対策への投資を促し、市場の成長を後押ししています。安全・セキュリティドローンは、ドローンの飛行可能距離の拡大や、特殊な作業に合わせた高解像度センサーなど、数多くのメリットを提供します。

主な技術動向と開発:

機械学習と人工知能(AI)を搭載した

機械学習と人工知能(AI)は、アンチドローン市場における技術革新を推進する上で重要な役割を果たしています。AI搭載システムは、ドローンの行動パターンのリアルタイム分析を可能にし、検知精度を向上させ、誤報を低減します。機械学習アルゴリズムは、過去の事例から学習することで検知能力を絶えず向上させ、進化する脅威への適応性を確保します。さらに、AI駆動型の対策により、不正なドローンを迅速かつ正確に無力化することができます。機械学習とAIをアンチドローンソリューションに統合することで、複雑な環境下での有効性が向上します。ハイデラバードに本社を置くロボット企業、グリーネ・ロボティクス(Grene Robotics)は、人工知能技術を活用した最先端の自律型アンチドローンシステムを導入しました。 このシステムは、原子力施設や石油掘削施設などの重要なインフラを保護するだけでなく、360度の保護により、さまざまな種類のドローンから都市全体を保護できる広範囲なカバレッジを提供します。 注目すべきは、このシステムがインド国内で開発された革新的なシステムのデビューであるということです。

高度なRF技術

高度な無線周波数(RF)技術は、アンチドローン市場に大きな進歩をもたらしています。洗練されたRFセンサーと通信システムを使用することで、アンチドローンソリューションは、不正なドローンを正確かつ効率的に検知、追跡、無力化することができます。これらの技術により、Wi-Fi、Bluetooth、携帯電話の信号など、複数の周波数帯域にわたってドローンの検知が可能になります。さらに、RF信号処理アルゴリズムと機械学習の進歩により、ドローンの行動パターンのリアルタイム分析が可能になり、検知精度が向上し、誤検知が減少します。セキュリティへの懸念が高まる中、RFベースの先進的なドローン対策ソリューションへの需要は増加の一途をたどっており、RF技術はドローン防御戦略の将来を形作る重要な推進力として位置づけられています。特殊作戦軍の調達・技術・兵站部門(SOF AT&L)は、PDW社に690万ドルの契約を授与しました。この契約には、無線周波数(RF)干渉や不安定なGPS信号が特徴的な環境下でも信頼性の高いドローンの運用を保証するように特別に設計されたPDW社の無線システム、Blackwaveの納入が含まれます。

ハイブリッド型アンチドローン技術

ハイブリッド型アンチドローン技術とは、複数の補完的な方法やシステムを統合し、ドローン対策の効果を高めることを指します。このアプローチでは、レーダー、無線周波数(RF)検出、電子光学センサー、音響センサー、妨害または妨害システムなどのさまざまな技術を組み合わせます。さまざまな技術を組み合わせることで、ハイブリッドな対ドローンソリューションは、幅広いドローンの脅威に対する検出率の向上、カバー範囲の拡大、および軽減能力の強化を実現します。この統合的なアプローチにより、さまざまな環境やシナリオへの適応性が向上し、重要なインフラ、イベント、公共スペースの包括的な保護が保証されます。ハイブリッドな対ドローン技術は、無許可のドローン活動によってもたらされる課題に対処するための優れた戦略であり、今日の空域の状況における新たな脅威に対する強固な防御ソリューションを提供します。群れをなして飛来する無人機による攻撃に対応するため、インド陸軍の将校と軍人が共同で統合型無人機防御システムを開発しました。 約8~10ヶ月を要したこの革新的なソリューションは、国産の妨害装置と改良型のロシア製シルカ兵器システムを組み合わせ、群れをなして飛来する無人機による脅威に効果的に対抗します。 ハイブリッド無人機防御システムは、群れをなして飛来する無人機による攻撃に対する包括的な防御メカニズムを提供します。

複数の監視技術

複数の監視技術は、さまざまなセンサーシステムや監視方法を活用し、状況認識とセキュリティ対策を強化します。このアプローチでは、ビデオ監視、レーダーシステム、熱画像、LiDAR(Light Detection and Ranging)、音響センサーなどのさまざまな監視技術を統合します。これらの技術を組み合わせることで、組織はさまざまな環境やシナリオにおいて包括的な監視と検知能力を実現できます。この多面的なアプローチにより、重要なインフラ、国境、公共スペース、その他の敏感なエリアをより効果的に監視し、潜在的な脅威を早期に発見して対応することが可能になります。複数の監視技術を統合することでセキュリティ対策が強化され、リスクを軽減し、資産、人員、公共の安全を確保するための多層防御戦略が実現します。浙江大学は、ADS-ZJUという先進的な対ドローンシステムを開発しました。この革新的なシステムは、音声、ビデオ、および無線周波数を含む3種類の異なる受動監視装置を組み合わせたもので、複数の受動監視技術を統合することで、侵入するUAVを100m以内の範囲で特定および検知し、ドローンの検知、位置特定、および無線周波数妨害機能を実現します。これらの技術を組み合わせることで、ADS-ZJUは無許可のドローン活動に対する包括的な保護を提供します。

アンチドローン業界のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、緩和の種類、展開、技術、およびエンドユースに基づいて市場を分類しています。

種類別の内訳:

検出システム

検出および妨害システム

検知および妨害システムが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、検知システムと検知および妨害システムが含まれます。レポートによると、検知および妨害システムが最大のセグメントを占めています。

検知および妨害システムは、増加する不正なドローンの脅威に対抗するのに役立ちます。レーダーや光学センサーなどの検知技術は、領空内の不正なドローンをピンポイントで特定します。これらのシステムは、妨害信号、指向性エネルギー、ネットキャノンなどのさまざまな方法を使用して、これらの侵入者を迅速かつ効果的に無力化します。セキュリティフレームワークへの統合により、空港、スタジアム、重要なインフラ施設などの機密性の高いエリアにおけるドローンによる潜在的な脅威に対する保護が強化されます。ドローン産業が拡大するにつれ、高度な対策の必要性も高まっています。 検知および妨害システムは、航空空間の安全とセキュリティを確保する上で依然として重要であり、ドローン対策市場における技術革新と投資を促進しています。 2020年までに、米国では170万機以上のドローンが登録されました。 同年、中国は世界のドローン生産市場を独占し、総生産量の79.8%を占めました。

緩和タイプ別内訳:

破壊システム

非破壊システム

破壊システムが業界で最大のシェアを占めている

緩和タイプに基づく市場の詳細な内訳と分析も報告書に記載されています。これには、破壊システムと非破壊システムが含まれます。報告書によると、破壊システムが最大の市場シェアを占めています。

さまざまな対策の中でも、破壊システムが業界で最大のシェアを占めています。妨害信号から指向性エネルギー兵器まで、さまざまな種類の破壊システムは、不正なドローンを迅速かつ効果的に無力化する上で極めて重要です。その重要性は、ドローンがもたらす潜在的な脅威に対する強固な防御メカニズムの緊急の必要性を浮き彫りにしています。無人機産業が拡大を続ける中、高度なアンチドローン技術、特に破壊システムに対する需要は依然として高く、この急速に進化する分野におけるイノベーションと投資を促進しています。2022年10月時点で、米国では約865,505機の無人機が登録されています。

導入形態別内訳:

地上設置型

携帯型

UAV搭載型

地上設置型が業界で最大のシェアを占める

展開に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、地上設置型、携帯型、UAV搭載型が含まれます。レポートによると、地上設置型が最大の市場シェアを占めています。

地上設置型システムは、アンチドローン業界で最大のシェアを占めています。これらのシステムは地上インフラに設置され、レーダー、無線周波数スキャナー、光学センサーなどのさまざまな技術を駆使して、不正なドローンを効果的に検出および対処します。地上設置型ソリューションは、多様性と拡張性を提供します。このため、重要なインフラ、公共イベント、および機密区域の保護に不可欠です。その卓越性は、ドローンによる進化する脅威を軽減する上で、地上防衛の重要性を強調しています。 アンチドローンソリューションの需要が増加し続ける中、地上設置型システムは依然として最前線にあり、空中侵入者に対する強固な保護を確保するために、業界における技術革新と投資を推進しています。6Wresearchの予測によると、インドのUAV市場は2017年から2023年までの収益ベースで年平均成長率18%で拡大する見通しです。長距離UAVが引き続き市場を支配する一方で、中型および小型UAVも大幅な成長が見込まれています。

技術別内訳:

アンチドローンレーダー

RFスキャン

熱画像

その他

アンチドローンレーダーが業界で最大のシェアを占める

技術に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、アンチドローンレーダー、RFスキャン、熱画像、その他が含まれます。レポートによると、アンチドローンレーダーが最大の市場シェアを占めています。

アンチドローンレーダーシステムは業界で最大のシェアを占めています。これらのシステムは、不正なドローンを正確に検知・追跡し、効果的な対策を講じるために重要な状況認識を提供します。また、高度なレーダー技術も採用しています。これらのシステムの普及は、ドローンによる潜在的な脅威から重要なインフラ、公共スペース、イベントを保護する上で効果的であることを示しています。ドローンの人気が高まるにつれ、対ドローンレーダーシステムに対する需要は堅調に推移すると見込まれ、この分野における技術革新と投資を促進するでしょう。 ドローン防御戦略の要となる対ドローンレーダーシステムは、領空の安全を確保し、無許可のドローン活動に関連するリスクを軽減する上で重要な役割を果たします。 防衛研究開発機構は、Bharat Electronics Limited(BEL)、Larsen & Toubro、Adani Groupに、対ドローン技術の開発を依頼しました。

用途別内訳:

軍事・防衛

商業

国土安全保障

軍事・防衛が業界最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、軍事・防衛、商業、国土安全保障が含まれます。レポートによると、軍事・防衛が最大の市場シェアを占めています。

軍事および防衛部門が業界を支配しており、アンチドローン技術では最大のシェアを占めています。ドローンによるセキュリティ上の脅威に対する懸念が高まる中、世界各国の政府は防衛能力への投資を優先しています。軍事組織は、戦略的資産、軍隊、インフラを空中からの脅威から守るために、高度なアンチドローンシステムに大きく依存しています。これらのシステムは、レーダー、妨害電波、指向性エネルギー兵器など、多様なドローン脅威に効果的に対抗するためにカスタマイズされた幅広い技術を網羅しています。無人機に対する強固な防御の必要性が高まり続ける中、軍事および防衛部門は常に最先端に位置し、イノベーションを推進し、アンチドローン技術の進化を形作っています。ストックホルム国際平和研究所(SIPRI)の統計によると、インドは無人機輸入の世界ランキングで22.5%を占め、トップに立っています。主に軍事用として、これらの数値はインドが無人機輸入に大きく依存していることを示しています。さらに、商業用無人機の輸入も大幅な成長を遂げており、軍事以外のさまざまな用途での利用が反映されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、最大のアンチドローン市場シェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東、アフリカを含むすべての主要地域市場の包括的な分析も提供されています。レポートによると、北米が最大の市場シェアを占めています。

北米は、アンチドローン市場で圧倒的な存在感を示し、最大の市場シェアを誇っています。北米のアンチドローン市場は、米国とカナダに区分されています。2017年の米国の軍事支出は約8100億ドルに達し、2016年の7600億ドルから増加しました。技術革新が活発で、セキュリティに対する積極的なアプローチを持つこの地域は、アンチドローンソリューションの開発と展開をリードしています。北米の主要企業は、ドローンによる進化する脅威に対処するために絶えずイノベーションを続け、市場の成長を促進しています。この地域の広大な防衛インフラと、ドローン対策技術への投資の増加が相まって、そのリーダーとしての地位を確固たるものにしています。世界的にドローン関連の事件が増加する中、北米は依然として最前線に立ち、ドローン対策ソリューションの展望を形作り、空中からの脅威から重要な資産を守っています。

各国の分析対象:

市場の過去の実績、現在の状況、今後の見通し

製品およびエンドユーザー別の市場の過去の実績、現在の状況、今後の見通し

競合状況

政府規制

主要企業

市場の主要企業は、戦略的提携、研究開発への投資、先進技術の開発を通じて、イノベーションと市場の成長を推進しています。各社は専門知識とリソースを活用して包括的なドローン対策ソリューションの開発を進めるとともに、業界関係者、政府機関、研究機関との連携も進めています。さらに、明確なガイドラインを確立するための規制提言活動にも積極的に取り組み、信頼を醸成し、ドローン対策ソリューションの普及拡大を促進しています。主要企業は、自社の製品・サービスを継続的に向上させるとともに、責任ある利用を提言することで、市場での存在感を高めるだけでなく、世界的な空域環境の安全性とセキュリティを確保し、ドローン対策戦略の未来を形作っています。

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競争力のあるダッシュボード、企業評価象限など、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品提供、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。市場における主要企業の一部は以下の通りです。

Blighter Surveillance Systems Ltd

Cerberus, Skyborne Technologies Pty. Ltd.

Dedrone

IAI (Israel Aerospace Industries) (Israel).

L3Harris Technologies

Leonardo S.p.A.

Rafael Advanced Defense Systems (Israel)

Rohde & Schwarz

RTX, Raytheon

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

最新ニュース:

2024年2月15日:英国政府は、英国とラトビアが共同で主導する連合を設立し、ウクライナに重要な無人機能力を提供すると発表した。この取り組みには、戦闘状況において高い有効性を示している一人称視点(FPV)無人機を含む数千機の無人機の供給が含まれる。

2023年11月20日:モンゴメリー郡国土安全保障・緊急事態管理事務所(MCOHSEM)は、テキサス州ウッドランズで開催されるIRONMANトライアスロン選手権2023に、2年連続でDroneShield社のDroneSentryシステムを配備すると発表した。

2023年12月28日: 増加する滞空型兵器の脅威に対処するため、米陸軍は6,000個のコヨーテBlock II対ドローン迎撃ミサイルの調達を目指しており、さらに非運動弾頭を搭載した700個のBlock III派生型の取得も検討しています。 さらに、この軍部は数百個のランチャーとレーダーシステムの購入も計画しています。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. 世界のアンチドローン市場 – はじめに

4.1. アンチドローンとは?

4.2. 主なアンチドローンの種類は?

4.2.1. 探知システム

4.2.2. 探知および妨害システム

4.3. 主なアンチドローン技術は?

4.3.1. 対ドローンレーダー

4.3.2. RFスキャン

4.3.3. 熱画像

4.3.4. その他

4.4. 対ドローンの主なエンドユーザーは?

4.4.1. 軍事および防衛

4.4.2. 商業

4.4.3. 国土安全保障

4.5. 業界トレンド

4.6. 競合情報

5. 世界のアンチドローン市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年

5.2. 市場予測(2024年~2032年

6. 世界のアンチドローン市場 – 種類別内訳

6.1. 探知システム

6.1.1. 概要

6.1.2. 過去および現在の市場動向(2018~2023年

6.1.3. 市場予測(2024~2032年

6.1.4. 緩和タイプ別市場内訳

6.1.5. 展開別市場内訳

6.1.6. 技術別市場内訳

6.1.7. エンドユース別市場規模

6.2. 検知・妨害システム

6.2.1. 概要

6.2.2. 過去および現在の市場動向(2018~2023年

6.2.3. 市場予測(2024~2032年

6.2.4. 緩和タイプ別市場規模

6.2.5. 展開別市場規模

6.2.6. 技術別市場規模

6.2.7. 用途別市場規模

6.3. タイプ別魅力的な投資提案

7. 世界のアンチドローン市場 – 軽減タイプ別内訳

7.1. 破壊システム

7.1.1. 概要

7.1.2. 過去の市場動向および現在の市場動向(2018年~2023年

7.1.3. 市場予測(2024年~2032年

7.1.4. 種類別市場内訳

7.1.5. 展開別市場内訳

7.1.6. 技術別市場内訳

7.1.7. 用途別市場内訳

7.2 非破壊システム

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018~2023年

7.2.3 市場予測(2024~2032年

7.2.4 種類別市場内訳

7.2.5 展開別市場内訳

7.2.6. 技術別市場規模

7.2.7. 用途別市場規模

7.3. 軽減タイプ別魅力的な投資提案

8. 世界のアンチドローン市場 – 用途別内訳

8.1. 地上設置型

8.1.1. 概要

8.1.2. 歴史的および現在の市場動向(2018年~2023年

8.1.3. 市場予測(2024~2032年

8.1.4. 種類別市場内訳

8.1.5. 緩和タイプ別市場内訳

8.1.6. 技術別市場内訳

8.1.7. 用途別市場内訳

8.2. 携帯型

8.2.1. 概要

8.2.2. 過去の市場動向および現在の市場動向(2018年~2023年

8.2.3. 市場予測(2024年~2032年

8.2.4. 種類別市場内訳

8.2.5. 緩和タイプ別市場内訳

8.2.6. 技術別市場規模

8.2.7. 用途別市場規模

8.3. UAVベース

8.3.1. 8.2.1 概要

8.3.2. 過去および現在の市場動向(2018~2023年

8.3.3. 市場予測(2024~2032年

8.3.4. 種類別市場規模

8.3.5. 軽減タイプ別市場規模

8.3.6. 技術別市場規模

8.3.7. 用途別市場規模

8.4. 展開別投資提案の魅力

9. 世界のアンチドローン市場 – 技術別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A22448