市場規模

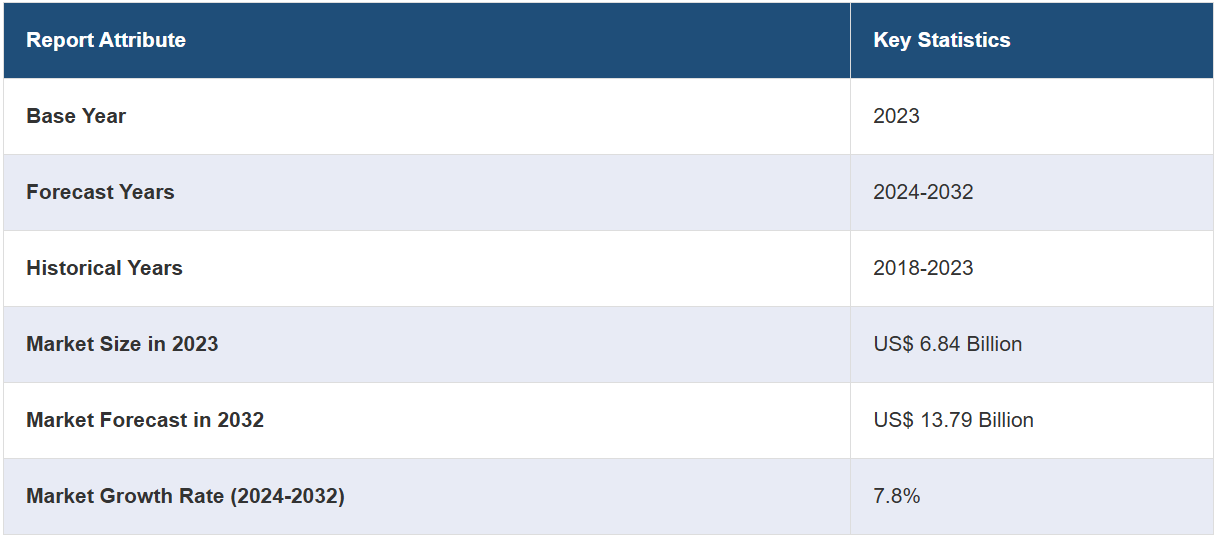

世界の軍事および防衛用半導体市場規模は、2023年に68.4億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに137.9億米ドルに達すると予測しており、2024年から2032年の年間平均成長率(CAGR)は7.8%になると見込まれています。市場は、セキュアなシステムの需要の高まり、地政学的な緊張の高まり、無人システムの使用の増加、軍事プラットフォームの大幅なアップグレードによって牽引されています。

軍事および防衛用半導体市場分析:

主な市場推進要因:防衛システムおよび機器における最新の技術開発により、軍事用途向けにカスタマイズされた半導体のニーズが高まっています。 変化する脅威に対抗するためのセンサーや電子戦システムの導入が相次いでいることが、軍事および防衛用半導体市場を牽引しています。

主な市場動向:軍事用アプリケーションにインテリジェンスや機械学習アルゴリズムが統合されるのに伴い、リアルタイムデータ処理半導体チップのニーズが高まっています。電子機器のエネルギー効率ソリューションに対する需要に応えるため、半導体の設計および製造プロセスでは小型化とSWaP C(サイズ、重量、電力、コスト)の最適化に重点が置かれています。

地理的な傾向:北米は、防衛支出、半導体メーカーおよび防衛請負業者の存在、そして地理的な優位性(特に米国)に支えられ、この分野をリードしています。一方、韓国や中国をはじめとするアジア太平洋地域では、半導体技術を通じて防衛能力を拡大しています。

競合状況:軍事および防衛用半導体業界における主要企業の一部には、Analog Devices, Inc., Digitron Semiconductors, Infineon Technologies AG, Microchip Technology Inc., Northrop Grumman Corporation, NXP Semiconductors NV, ON Semiconductor Corporation, Raytheon Technologies Corporation, Teledyne Technologies Inc., Texas Instruments Incorporatedなどがあります。

課題と機会:課題としては、材料不足や地政学的な要因による生産スケジュールや調達期間への影響によるサプライチェーンの混乱が挙げられます。一方、機会としては、半導体メーカーがそのニーズに応えるためにイノベーションを起こす可能性がある、兵器や量子コンピューティングなどの新興分野が挙げられます。

軍事および防衛用半導体市場の推進要因:

セキュアなシステムの需要の高まり

サイバー攻撃や電子戦の増加、軍事および防衛分野における安全なシステムへの需要の高まりが市場の成長を後押ししています。高度な半導体は、通信システム、データストレージ、および重要なインフラのセキュリティを向上させる上で不可欠です。2022年4月のストックホルム国際平和研究所(SIPRI)の発表によると、2021年の軍事支出は0.7%増加し、2兆1130億ドルに達しました。2021年には米国、ロシア、中国、英国、インドが最大の支出国となり、支出の62%を占め、2兆1000億ドルを初めて超えたことがSIPRIの新しいデータで明らかになりました。したがって、この支出の増加は、この分野における半導体の需要も牽引しています。

軍事プラットフォームのアップグレード

軍事および防衛用半導体産業の形成において、装備の強化は重要な役割を果たします。 その一例として、航空機、船舶、陸上車両に最先端の半導体技術を統合し、それらの効率性、信頼性、機能性を向上させることが挙げられます。 こうした拡大には、最高水準の半導体を必要とするセンサー、ナビゲーションシステム、通信機器の統合が含まれます。軍事作戦の現場における有効性を保証するために、これらのプラットフォームのアップグレードが実施され、先進的な半導体ソリューションの需要が高まっています。例えば、2023年6月には、インド太平洋地域における中国の攻撃的な行動の活発化を受けて、米国とインドは、航空戦闘や陸上システムを含む軍事プラットフォームの技術提携と共同生産を迅速化するための、防衛産業のチームワークによる野心的なロードマップを達成しました。

無人システムのニーズの高まり

軍事作戦における無人システムへのシフトの変化は、半導体の重要性の高まりを裏付けています。無人航空機(UAV)、無人地上車両(UGV)、無人艦船(UNV)は、制御、ナビゲーション、通信に半導体を必要とします。これらのシステムは、人命リスクの低減や運用効率の向上など、戦略的な利点を提供します。例えば、Teledyne Technologies社(Teledyne FLIR Defense社傘下)は、最新鋭の多目的ロボットに関して、米軍から6210万ドル相当の新規受注を獲得したことを発表しました。米海軍、陸軍、その他の司令センターは、危険な任務を遂行するために、追加アンテナ、予備品、ペイロード取り付けキットなど、さらに500台近いCentaur無人地上システムを発注しています。

高まる地政学上の緊張

世界的な地政学上の緊張は、軍事および防衛用半導体市場の拡大の触媒として作用しています。各国が地域紛争や潜在的な脅威に対応して防衛能力の強化を図る中、高度な半導体技術に対する需要が激化しています。例えば、ストックホルム国際平和研究所(SIPRI)によると、米国は軍事費支出が突出しています。その支出は2022年には合計8770億ドルに達し、インフレ調整後の世界全体の軍事支出の39%を占めています。また、世界第2位の軍事支出国である中国の3倍の額となっています。

軍事および防衛用半導体市場の機会:

技術革新

技術革新は、軍事および防衛用半導体市場における機会を推進しています。 防衛要件が進化するにつれ、より高度で効率的な半導体ソリューションに対する需要が絶え間なく生じています。 例えば、エアバス社とSTマイクロエレクトロニクス社は、航空宇宙および半導体業界における世界的な有力企業であり、シリコンカーバイド(SiC)やガリウムナイトライド(GaN)などのワイドバンドギャップ半導体材料の利点を調査しています。これらの材料は、シリコンなどの従来の半導体に比べて優れた電気的特性を持つため、航空機の電動化に役立つ可能性があります。昨年(2023年)3月、アクセンチュア・フェデラル・サービスは、米国税関・国境警備局(CBP)から3億8000万ドルのITインフラ運用・近代化の受注を獲得した。これにより、同社は米国の国境警備を包括的にサポートし、合法的な国際旅行や貿易を促進することになる。

各社間の協力と提携

複雑な防衛ニーズに対応するには、市場関係者間の協力と提携が不可欠である。半導体企業、防衛請負業者、研究機関間の戦略的提携は、リソース、知識、技術の共有を促進します。2023年6月、航空宇宙産業の著名なグローバル企業であるエアバス社と、エレクトロニクス用途の顧客に半導体を提供する世界的なリーダー企業であるSTマイクロエレクトロニクス社は、ハイブリッド航空機や完全電動都市型航空機にとって重要な、より高性能で軽量なパワーエレクトロニクスの供給に向け、パワーエレクトロニクスの研究開発(R&D)で提携する条約を締結しました。

人工知能の統合

軍事システムへの人工知能の統合は、半導体業界にとって大きなビジネスチャンスとなります。 その理由は、AIには大量のデータを迅速に処理できる高度な半導体チップが必要だからです。 半導体チップは自律システムの統合を促進し、適切な意思決定を支援し、高度な監視および偵察を可能にします。 AIが軍部でますます普及していることを考えると、専門の半導体ソリューションの必要性は明らかです。AIは運用能力を向上させ、また半導体市場に防衛分野でのAI技術の活用を促すことになるからです。

国防費の増加

軍事および防衛用半導体の市場機会を裏付けるもう一つの要因は、政府による防衛支出です。世界中の政府は、自国の能力を近代化し強化するために、その資源の相当な部分を軍事目的に割り当てるという大きなプレッシャーにさらされています。この支出パターンは、軍事および防衛メカニズムの技術的実現を促進する高性能半導体の需要増加を示唆しています。したがって、軍に最新技術を装備させるために各国政府が継続的に支出していることは、この市場にとって好ましい環境を生み出すことになります。各国政府が軍に最新技術を装備させようとしているため、軍事および防衛用半導体市場は拡大する見通しであり、防衛インフラへの継続的な投資がその追い風となっています。

主な技術動向および開発:

窒化ガリウム(GaN)技術

ガリウムナイトライド(GaN)技術は、特に従来のシリコンでは限界のある高周波数、高出力の用途において、半導体に革命をもたらしました。 ガリウムナイトライドの優れた特性、例えばより高い絶縁破壊強度や熱伝導性は、防衛分野におけるレーダー、通信、電子戦システムに理想的です。 高温および高電圧での動作能力により、軍事装備の性能と信頼性が大幅に向上し、小型化と軽量化による機能強化を実現します。

SoC(System on Chips)統合

SoC(System on Chips)統合は、小型化と効率性の飛躍的な進歩を意味します。 必要な電子回路とコンポーネントをすべて単一のチップに統合することで、複雑な軍事システムにコンパクトでエネルギー効率の高いソリューションを提供し、電力や機能性を損なうことなく、より小型で軽量なポータブルな防衛機器の開発を促進します。SoCは、特に無人システム、ウェアラブル技術、モバイル通信機器において有益であり、制約のあるフォームファクターで高度な機能を実現します。今年1月、米国はCHIPS法に基づく連邦助成金として、Microchip Technology Inc.(MCHP)に1億6200万ドルの助成金を交付しました。これは、米国の2つの工場における半導体およびマイクロコントローラの国内生産を強化するためのものです。

耐放射線集積回路(IC)

耐放射線集積回路(IC)は、宇宙や原子炉付近などの極度の放射線環境に耐えるように設計されています。 通常の半導体では故障してしまう衛星、宇宙船、核兵器装置にとって、これらのICは不可欠です。 高い放射線レベル下でも動作の信頼性を確保することで、これらの特殊ICは戦略防衛システムや宇宙探査ミッションにおいて重要な役割を果たします。2024年2月、Teledyne Technologiesの一部であるTeledyne FLIR Defenseは、カナダ国防省が800機以上のSkyRanger R70無人航空機(UAS)を求めており、その価値は9500万カナダドル(約7000万米ドル)に上り、カナダはこれをウクライナ政府に寄付すると発表しました。

RF/マイクロ波技術

RF/マイクロ波技術は、防衛分野における通信、レーダー、およびナビゲーションシステムにとって不可欠です。これらの技術により、ラジオおよびマイクロ波信号の高精度かつ高信頼性の送受信が可能になります。RF/マイクロ波半導体の進歩により、周波数範囲、ノイズ低減、および信号処理能力の面で性能が向上しました。これにより、厳しい環境下でも堅牢で安全かつ明瞭な通信を確保することで、軍事作戦の有効性が向上します。

先進パッケージングおよび3D統合

先進パッケージングおよび3D統合技術は、従来の2D ICレイアウトの限界に対処し、より小さい設置面積でより高い性能と機能性を実現する道筋を提供します。複数の半導体層を積み重ねて相互接続することで、これらの技術はより高速なデータ転送速度、消費電力の削減、および帯域幅の改善を可能にします。IMARC GROUPによると、先進パッケージングの世界市場規模は2023年に415億米ドルに達しました。2032年には983億米ドルに達すると予測されており、2024年から2032年の年間平均成長率(CAGR)は10%と見込まれています。 機器のスペースが限られている一方で、運用効率とスピードが最重要視される防衛用途に適しています。

超格子キャステレード電界効果トランジスタ(C-FET)

超格子キャステレード電界効果トランジスタ(C-FET)は、従来のFETよりも優れた性能を発揮する最先端の回路技術です。電子移動度の向上とオン抵抗の低減により、C-FETはより高い効率性とより高速なスイッチング速度を実現します。この技術は、軍用プラットフォームにおける電力増幅およびスイッチング用途に特に有益であり、よりエネルギー効率の高い高性能システムに貢献します。

軍事および防衛用半導体市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、実装タイプ、コンポーネント、使用材料、用途に基づいて市場を分類しています。

実装タイプ別内訳:

表面実装

スルーホール

スルーホールが市場シェアの大半を占める

このレポートでは、実装タイプ別に市場を詳細に分類し、分析しています。これには、表面実装とスルーホールが含まれます。レポートによると、スルーホールが最大のセグメントを占めています。

スルーホール半導体は、リード線をプリント基板のスルーホールに挿入し、反対側を半田付けして取り付けます。この伝統的な実装技術は機械的な安定性と信頼性を提供するため、軍事および防衛システムで一般的に見られる過酷な環境や高振動用途に適しています。スルーホール部品は、特に耐久性が最も重要となる過酷な稼働条件にさらされる機器において、その頑丈さと修理や交換の容易さから、好まれる傾向にあります。スルーホール部品の組み立てについては、IPC 2221、IPC 7251、IPC 610 AなどのIPC規格に準拠しています。これは、生産および電気的要件をカバーする一般的な規格です。

部品別内訳:

メモリデバイス

ロジックデバイス

アナログIC

MPU

ディスクリートパワーデバイス

MCU

センサ

その他

メモリデバイスが業界最大のシェアを占めています

また、部品別の市場の詳細な内訳と分析も報告書に記載されています。これには、メモリデバイス、ロジックデバイス、アナログIC、MPU、ディスクリートパワーデバイス、MCU、センサー、その他が含まれます。報告書によると、メモリデバイスが最大の市場シェアを占めています。

軍事および防衛システムは、監視、偵察、通信、情報収集の目的で大量のデータを必要としますが、メモリデバイスは、大量のデータを安全に保存するのに必要なストレージ容量を提供します。これらのデバイスには揮発性(RAMなど)と不揮発性(フラッシュメモリなど)のさまざまな形態があり、多様なアプリケーション要件に対応する柔軟性を提供しています。電源供給が停止した後も保存されたデータを保持できるメモリチップセットである不揮発性(NV)メモリの成長により、特に自律型軍用車両へのこうした技術の応用の可能性に注目が集まっています。

使用材料別内訳:

シリコンカーバイド

ガリウムマンガンヒ素

銅インジウムガリウムセレン化物

モリブデン二硫化物

その他

炭化ケイ素が市場をリードするセグメントを代表

このレポートでは、使用される材料別に市場を詳細に分類し、分析しています。これには、炭化ケイ素、ガリウムマンガンヒ素、銅インジウムガリウムセレン化物、モリブデン二硫化物、その他が含まれます。レポートによると、炭化ケイ素が最大のセグメントを占めています。

炭化ケイ素は、耐久性と高温耐性で知られるワイドバンドギャップ半導体材料です。軍事用途では、SiCは高出力アンプやレーダーシステムなどのパワーエレクトロニクスに広く使用されています。過酷な環境にも耐える能力があるため、軍事作戦の過酷な環境にも最適です。従来の半導体シリコンのバンドギャップは1.12電子ボルト(eV)前後と小さく、一方、炭化ケイ素のバンドギャップは約3.26 eVです(Wolfspeed社)。SiC半導体は、軍用航空機、地上車両、通信機器の電子システムの性能と信頼性を向上させ、極限状態でも安定した動作を保証します。

用途別内訳:

通信

車両

兵器

その他

通信が市場で明確な優位性を示しています

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、通信、車両、兵器、その他が含まれます。レポートによると、通信が最大の市場シェアを占めています。

通信は、調整と戦略的実行の基幹です。半導体技術は、兵士、司令官、支援要員にとって安全で信頼性の高い通信チャネルを確保する上で極めて重要な役割を果たします。暗号化ラジオから衛星通信システムに至るまで、半導体は、敵対的な環境下でも広大な距離にわたって重要なデータや情報を伝送することを可能にします。その結果、各国政府は半導体の利用を奨励する好意的な政策を導入しています。例えば、2022年8月9日、バイデン大統領はCHIPS and Science Act(半導体製造技術革新促進法)に署名し、同法が成立しました。CHIPS and SCIENCE ACTは科学関連の研究開発に2800億ドルを拠出します。そのうち約520億ドルは、半導体やその他の材料の国内生産の改善に充てられます

地域別インサイト:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、軍事および防衛用半導体市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、軍事および防衛用半導体市場では北米が最大の地域市場となっています。

現在、世界最大の防衛請負業者や軍事組織が存在する北米が市場を独占しており、防衛システムや装備に高度な半導体技術を求める需要が大きいことがその理由です。さらに、技術革新による国家安全保障の強化を目指す政府の取り組みと相まって、研究開発(R&D)への継続的な投資が市場の持続的な成長に寄与しています。今年2024年1月、米空軍はレイセオン社(RTXの組織)に、1,500以上のStormBreakerスマート兵器の製造と供給を行うための4億ドルの契約を授与しました。StormBreakerは、全天候状況下で移動目標を捕捉し、多効果弾頭と3モードのシーカーを展開する、優れた空対地ネットワーク対応兵器です。

各国における分析対象分野:

市場の過去、現在、将来のパフォーマンス

搭載タイプ、コンポーネント、使用材料、用途に基づく市場の過去、現在、将来のパフォーマンス

競合状況

政府規制

競合状況

この市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。軍事および防衛用半導体業界における主要企業の一部には、Analog Devices, Inc.、Digitron Semiconductors、Infineon Technologies AG、Microchip Technology Inc.、Northrop Grumman Corporation、NXP Semiconductors NV、ON Semiconductor Corporation、Raytheon Technologies Corporation、Teledyne Technologies Inc.、Texas Instruments Incorporatedが挙げられます。

現在、軍事および防衛用半導体市場の主要企業は、競争優位性を維持し、新たな機会を最大限に活用するために、さまざまな戦略に積極的に取り組んでいます。 軍事および防衛用途の特定のニーズに合わせた革新的な半導体ソリューションを開発するために、研究開発に投資しています。 多くの企業が、政府機関、防衛請負業者、研究機関、その他の利害関係者と戦略的パートナーシップや共同事業を組み、次世代の半導体技術やソリューションを共同開発しています。これに加えて、多様な防衛要件に対応する包括的な半導体ソリューションを提供するために、製品ポートフォリオの拡大も進めています。2024年3月、Northrop Grumman Corporationは、米国海軍と協力し、ミサイル防衛機関の飛行試験イージス・ウェポン・システム32(FTM-32)を支援する弾道ミサイル標的車両の打ち上げを発表しました。

各企業に関する分析:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

軍事および防衛 半導体市場ニュース:

2024年2月:Analog Devices Inc.は、半導体ファウンドリの大手企業であるTSMCと提携し、JASM(日本先進半導体製造株式会社)を通じて長期的なウェハキャパシティを提供し、同社のキャパシティと回復力を向上させることを発表した。

2024年2月: Biden-Harris政権は、米国商務省とグローバル・ファウンドリーズ(GF)が、米国の国内サプライチェーンの回復力、製造、設計を強化するチップ・アンド・サイエンス法(CHIPS and Science Act)に基づき、約15億ドルの直接政府資金の提供を可能にする拘束力のない予備的な覚書(PMT)に署名したことを発表した。この資金は、通信、自動車、防衛に不可欠な半導体技術を製造するグローバル・ファウンドリーズの米国製造拠点の近代化に充てられる。

【目次】

1. はじめに

2. 範囲と方法論

2.1. 本調査の目的

2.2. 関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法

3. エグゼクティブサマリー

4. 世界の軍事および防衛用半導体市場 – はじめに

4.1. 軍事および防衛用半導体とは?

4.2. 軍事および防衛用半導体の主な種類は?

4.2.1. 面実装

4.2.2. スルーホール

4.3. 軍事および防衛用半導体で使用される主な材料は?

4.3.1. 炭化ケイ素

4.3.2. ガリウムマンガンヒ素

4.3.3. 銅インジウムガリウムセレン

4.3.4. 二硫化モリブデン

4.4. 軍事および防衛用半導体の主な用途は?

4.4.1. 通信

4.4.2. 車両

4.4.3. 兵器

4.5. 業界トレンド

4.6. 競合情報

5. 世界の軍事および防衛用半導体市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年

5.2. 市場予測(2024年~2032年

6. 世界の軍事および防衛用半導体市場 – 実装タイプ別内訳

6.1. 面実装

6.1.1. 概要

6.1.2. 過去および現在の市場動向(2018年~2023年

6.1.3. 市場予測(2024年~2032年

6.1.4. 部品別市場内訳

6.1.5. 使用材料別市場内訳

6.1.6. 用途別市場内訳

6.2. スルーホール

6.2.1. 概要

6.2.2. 過去および現在の市場動向(2018年~2023年

6.2.3. 市場予測(2024年~2032年

6.2.4. 部品別市場内訳

6.2.5. 使用材料別市場内訳

6.2.6. 用途別市場内訳

6.3. 実装タイプ別の魅力的な投資提案

7. 世界の軍事および防衛用半導体市場 – 部品別内訳

7.1. メモリデバイス

7.1.1. 概要

7.1.2. 市場の歴史的および現在の動向(2018年~2023年

7.1.3. 市場予測(2024年~2032年

7.1.4. 実装タイプ別市場内訳

7.1.5. 使用材料別の市場規模推移

7.1.6. 用途別の市場規模推移

7.2. ロジックデバイス

7.2.1. 概要

7.2.2. 過去と現在の市場動向(2018年~2023年

7.2.3. 市場予測(2024年~2032年

7.2.4. 実装タイプ別の市場規模推移

7.2.5. 材料別市場規模推移

7.2.6. アプリケーション別市場規模推移

7.3. アナログIC

7.3.1. 概要

7.3.2. 市場規模推移(2018年~2023年)

7.3.3. 市場規模予測(2024年~2032年

7.3.4. 実装タイプ別市場規模推移

7.3.5. 材料別市場規模推移

7.3.6. アプリケーション別市場規模推移

7.4. MPU

7.4.1. 概要

7.4.2. 市場規模推移(2018年~2023年)

7.4.3. 市場規模予測(2024年~2032年

7.4.4. 実装タイプ別市場規模推移

7.4.5. 使用材料別の市場規模推移

7.4.6. 用途別の市場規模推移

7.5. ディスクリートパワーデバイス

7.5.1. 概要

7.5.2. 市場規模推移(2018年~2023年)

7.5.3. 市場予測(2024年~2032年

7.5.4. 実装タイプ別の市場規模推移

7.5.5. 使用材料別の市場規模推移

7.5.6. 用途別の市場規模推移

7.6. MCU

7.6.1. 概要

7.6.2. 市場規模推移(2018年~2023年)

7.6.3. 市場予測(2024年~2032年

7.6.4. 実装タイプ別の市場規模推移

7.6.5. 使用材料別の市場規模推移

7.6.6. 用途別の市場規模推移

7.7. センサ

7.7.1. 概要

7.7.2. 市場規模推移(2018年~2023年)

7.7.3. 市場予測(2024年~2032年

7.7.4. 実装タイプ別の市場規模推移

7.7.5. 使用材料別の市場規模推移

7.7.6. 用途別の市場規模推移

7.8. その他

7.8.1. 概要

7.8.2. 歴史的および現在の市場動向(2018~2023年)

7.8.3. 市場予測(2024~2032年)

7.9. 部品別の魅力的な投資提案

8. 世界の軍事および防衛用半導体市場 – 使用材料別内訳

8.1. 炭化ケイ素

8.1.1. 概要

8.1.2. 歴史的および現在の市場動向(2018年~2023年

8.1.3. 市場予測(2024年~2032年

8.1.4. 実装タイプ別市場内訳

8.1.5. 部品別市場規模推移

8.1.6. アプリケーション別市場規模推移

8.2. ガリウム・マンガン・ヒ素

8.2.1. 概要

8.2.2. 市場規模推移(2018年~2023年)

8.2.3. 市場予測(2024年~2032年)

8.2.4. 実装タイプ別市場規模推移

8.2.5. 部品別市場規模推移

8.2.6. 用途別市場規模推移

8.3. 銅インジウムガリウムセレン化物

8.3.1. 概要

8.3.2. 市場規模推移(2018年~2023年)

8.3.3. 市場予測(2024年~2032年

8.3.4. 実装タイプ別市場規模推移

8.3.5. 部品別市場規模推移

8.3.6. 用途別市場規模推移

8.4. 二硫化モリブデン

8.4.1. 概要

8.4.2. 過去および現在の市場動向(2018年~2023年

8.4.3. 市場予測(2024年~2032年

8.4.4. 実装タイプ別市場規模推移

8.4.5. 部品別市場規模推移

8.4.6. 用途別市場規模推移

8.5. その他

8.5.1. 概要

8.5.2. 歴史的および現在の市場動向(2018年~2023年

8.5.3. 市場予測(2024年~2032年

8.6. 使用材料別の魅力的な投資提案

9. 世界の軍事および防衛用半導体市場 – アプリケーション別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A22495