市場概要

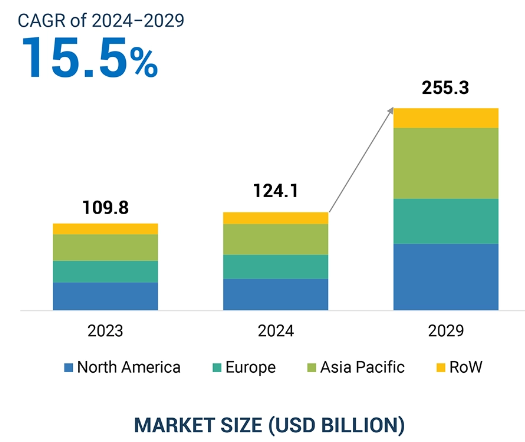

グローバルなサイバーフィジカルシステム市場は、2024年の1241億米ドルから2029年には2553億米ドルに成長すると予測されており、2024年から2029年にかけては年平均成長率(CAGR)15.5%で成長すると見込まれています。 サイバーフィジカルシステム(CPS)は、物理的な活動をデジタル技術と融合させ、現実世界と仮想世界がシームレスに相互作用することを可能にします。この市場は、生産性、セキュリティ、持続可能性の向上が期待される製造業や石油・ガス産業など、複数の業界に貢献しています。 CPSシステムに対する需要は、主にコスト削減とより良い意思決定を目的としたモノのインターネット(IoT)、人工知能、ロボット、データ分析技術の開発によって牽引されています。

ほとんどの企業がデジタル変革の傾向にあるため、相互接続されたより堅牢なシステムへの継続的な推進力が見込まれることから、サイバーフィジカルシステム市場は成長すると予想されます。産業オートメーションのトレンドの高まりも、サイバーフィジカルシステム市場の成長に影響を与えています。世界的なクリーンで効率的な需要に応えるために、スマートグリッドなどの再生可能エネルギー源への注目が高まっていることは、市場の関係者にとって有利な機会を生み出しています。スマートグリッド技術セグメントは、エネルギー分野全体にわたって展開が増加しているため、市場の成長にプラスの影響を与えています。

AIは、データの処理、意思決定、タスクの自律的な実行能力を向上させることで、CPSに革命をもたらしています。これは、CPSを構成するシステムのいくつかが膨大な量のデータをリアルタイムで処理し、予測保全や適応制御などのタスクを実行できるためです。AI技術は、意思決定能力の向上と産業プロセスの精密な制御により、産業管理技術の効率を大幅に高めます。さらに、ダウンタイムを最小限に抑え、リソースの有効利用を確保します。また、変化への適応という観点でCPSのパフォーマンスを向上させ、より強固なものにします。

製造、ヘルスケア、航空宇宙などの産業で使用されるAIベースのスマートシステムは、物理的およびデジタルのコンポーネントを統合し、CPSの枠組みの中で業務効率を高めています。例えば、米ゼネラル・エレクトリック(GE)社などの企業は、CPS内にAI対応のデータ分析モジュールを導入し、機械をリアルタイムで監視しています。このようなシステムは、機器が故障する可能性を評価し、事前に適切なアラートを送信することで、予期せぬダウンタイムを防止することができます。この実践により、基本となる運用プロセスが強化され、使用される機械の価値が高まり、CPSにおけるAIの重要性を浮き彫りにします。

産業オートメーションのトレンドは勢いを増しており、サイバーフィジカルシステム市場の主な推進要因のひとつとなっています。オートメーション技術は、製造、自動車、プロセスなどの産業において広く導入されており、効率性、生産性、精度を高め、人的介入を最小限に抑えています。従来の製造および産業プロセスが変化する中、ロボット工学、人工知能、機械学習などの高度な自動化ソリューションにより、資産のリアルタイム監視、予測メンテナンス、自動化への移行のより良い管理が可能になります。また、自動化への移行のより良い管理は、運用パフォーマンスを向上させ、デジタルトランスフォーメーションのより幅広い目標を正当化し、サイバーフィジカルシステム市場の成長を加速させます。 人的介入を最小限に抑えながらパフォーマンスを加速させるという需要が、主要産業における自動化を加速させています。これらのシステムは、物理的なプロセス、演算要素、そして人間と機械の相互作用の間のギャップを埋め、相互に作用します。これにより、製造環境はより反応性が高まり、適応性も向上し、サイバーフィジカルシステム市場の成長を継続的に促進します。さらに、CPSは生産の柔軟性を高め、メーカーは変化する需要に素早く適応し、ダウンタイムを削減することができます。また、IoTデバイス、センサー、機械からリアルタイムのデータを収集し、意思決定プロセスに統合することで、より適切な選択が可能となり、エラー発生の可能性を低減し、生産性を向上させることができます。

サイバーフィジカルシステムを導入するメリットがあるにもかかわらず、設置コストの高さがサイバーフィジカルシステム市場の大きな足かせとなっています。高度なサイバーフィジカルシステムは、通常、設置時に先進技術、インフラ、人材への多額の投資を必要とします。このような要因は、小規模な企業や予算が限られている企業にとっては障害となる可能性があります。このような要因が、このようなシステムの導入率の伸びを妨げています。さらに、サイバーフィジカルシステムの導入は、その規模や運用内容によって複雑になるため、初期費用や投資回収までの期間が長くなる。この要因が、ハイエンドソリューションへの投資をためらわせる企業もある。中小企業(SME)は、十分な資金や専門知識へのアクセスが不足しているため、CPSの展開をより金銭的に負担が大きいと見なしている。さらに、業務上のニーズにこれらのシステムを適応させることが難しいことから、中小企業による投資は限定的です。また、このような高度なシステムの管理やメンテナンスを行うスキルを持った人材が不足していることも、中小企業にとっては負担となります。システムのアップグレードや定期的なメンテナンス、より高度なサイバーセキュリティ対策など、金銭的な負担はさらに増え、中小企業による投資の長期にわたる実現可能性は限定的です。

持続可能なエネルギーへの移行傾向は、サイバーフィジカルシステム市場の関係者にとって依然として絶好の機会である。クリーンで効率的なエネルギーソリューションへの需要が増加し続ける中、スマートグリッドに貢献するテクノロジーは、その存在感を増している。さらに、再生可能エネルギー源への移行に伴い、エネルギー配電の監視、管理、最適運用レベルの向上にサイバーフィジカルシステムを必要とするスマートグリッドは、このコンセプトにうまく適合する。

したがって、持続可能性への注目が高まるにつれ、サイバーフィジカルシステムにおける革新と投資も増加しています。さらに、先進的なエネルギー管理技術の展開が増加していることで、市場の関係者にとって成長の機会が生まれています。再生可能エネルギー源への移行は、地球環境の目標と二酸化炭素排出量の削減への重点化の高まりによって推進されています。CPSは、エネルギーのリアルタイム監視を可能にすることで、エネルギー資源の利用を最適化しながら、廃棄物を最小限に抑えることを効率的に実現し、持続可能性に向けた取り組みを支援します。電気自動車の登場は、エネルギー貯蔵ソリューションへの関心が高まる中で起こっており、このような新技術がエネルギーグリッドにシームレスに統合されるためには、インテリジェントな管理と最適化が必要であるため、サイバーフィジカルシステム市場の関係者にとっては成長の機会となります。

サイバーフィジカルシステム市場における大きな課題のひとつは、これらの複雑なシステムの統合です。

技術的な難しさは、センサー、デバイス、データ分析プラットフォームなど、サイバーフィジカルシステムのすべてのコンポーネントを1つの稼働可能なシステムに統合することにあります。異なるテクノロジー間の相互運用性、膨大な量のデータの管理、サイバーフィジカルシステムのセキュリティ強化も重要な課題です。これらの課題により開発期間が延び、開発コストが上昇し、業界全体での実装が難しくなります。したがって、組織内でシステムを確実に展開するには、統合戦略を十分に練って計画し、実行することが必要です。異なるハードウェアとソフトウェアのシステムがサイバーフィジカルシステムを作り出し、統合を複雑にしています。異種コンポーネント間の互換性とシームレスな通信を確保するには、非常に徹底したテストと正確な調整が必要です。さらに、

多数の相互接続デバイスが存在するシステムにおけるデータの整合性とサイバーセキュリティの維持は、さらなる複雑さの要因となります。この課題に対処するには、企業はより優れたインフラと人材に多額の投資を行う必要があります。セキュリティもまた、重要な懸念事項です。デバイスとシステムが統合されるほど、サイバー脅威に対する脆弱性も高まります。そのため、適切なサイバーセキュリティ対策の必要性が高まり、効果的な展開に必要なコストと時間がさらに増大します。

サイバーフィジカルシステム市場は、業界での豊富な経験を持つ、確立された財務的に健全なメーカーが支配しています。これらの企業は、多様な製品ポートフォリオ、最先端の技術、強力なグローバルな販売およびマーケティングネットワークを有しています。サイバーフィジカルシステム(CPS)のさまざまなアプリケーションへの採用と、新興技術の影響については、以下に示します。

さらに、システムコンポーネントプロバイダー、ネットワークおよび通信ソリューションプロバイダー、システムインテグレーター、および垂直統合型企業は、サイバーフィジカルシステム市場のエコシステムに関わる主要な存在です。

デジタルツインは、物理的資産、プロセス、またはシステムの高精度な仮想レプリカを作成できることから、サイバーフィジカルシステム市場における変革の原動力の一つとして台頭しつつあります。このような技術は、物理的資産に関するパフォーマンスや状態データから洞察を引き出すことで、業務を最適化するリアルタイムのシミュレーションと分析を組織に提供します。この技術は、意思決定の向上に役立ち、データから得られた洞察に基づく優れた業務効率と戦略的計画を可能にします。こうした利点が製造業、エネルギー、ヘルスケアなどの業界で徐々に認識されるようになっているため、この技術の採用は増加しています。デジタルツインの用途が増えるにつれ、シナリオシミュレーションと結果予測の有効性は、ダウンタイムの削減とメンテナンスレベルの向上に大きく貢献します。リアルタイムデータにより、企業は潜在的な問題を事前に特定し、混乱とコストを削減することができます。さらに、デジタルツインに組み込まれたAIと機械学習による予測分析により、意思決定プロセスがより正確になり、意思決定プロセスが強化されます。そのメリットに対する認識が高まるにつれ、他の分野でのこのテクノロジーの採用も増加し、サイバーフィジカルシステムの将来におけるデジタルツインの地位が確かなものになるでしょう。

製造業は、サイバーフィジカルシステム市場における主要な垂直市場であり、2023年には2番目に大きなシェアを占める見通しです。ほとんどの製造業務は、生産プロセスの価値を高めるために先進技術に依存しています。さらに、製造業におけるサイバーフィジカルシステムは、生産ラインのリアルタイム監視と制御を可能にし、その結果、リソース管理とプロセス最適化の効率が向上します。サイバーフィジカルシステムは、製造業においても品質を向上させながら自動化をサポートし、その結果、プロセス製造と個別製造の両方のプロセスで最適なプロセスパフォーマンスを実現し、運用コストを削減します。製造業は、ロボット工学などのスマートテクノロジーの導入やIoTの統合により、すでに最先端の分野となっています。さらに、この分野への多額の投資により、サイバーフィジカルシステムの開発が促進されています。製造業者がCPSを採用する傾向が強まる中、この方向性においてより顕著なコンセプトのひとつが、機械、人間、システムがシームレスに連携して機能するスマート工場です。品質管理の強化により、サプライチェーンの各段階におけるデータの収集と分析が可能になるため、欠陥や無駄を削減することができます。

エネルギー管理システムの技術的進歩により、2023年にはスマートグリッドセグメントがサイバーフィジカルシステム市場で最大のシェアを占めることになります。スマートグリッドはエネルギー源のリアルタイム監視と統合を提供し、グリッドの信頼性と効率性を向上させます。急速な人口増加と都市化もまた、世界のエネルギー需要を大幅に増加させています。スマートグリッドは、エネルギー損失を最小限に抑えながら配電網を最適化することで、高いエネルギー需要を満たすために不可欠です。

さまざまなエネルギー源を統合しながら、このような信頼性の高いエネルギー供給を実現するスマートグリッドは、将来のエネルギー需要を満たす上で重要な要素のひとつです。このような要因が、スマートグリッド分野におけるサイバーフィジカルシステム市場の成長を後押ししています。エネルギー配電の改善にとどまらず、スマートグリッドは、太陽光や風力などの再生可能エネルギー源を一般的なエネルギーミックスに統合することも可能にします。この能力は、気候変動の抑制に役立つクリーンなエネルギー源を求める世界のほとんどの地域にとって重要なものです。

高度な計測インフラとリアルタイムのデータ分析により、公益事業者はエネルギーの供給と需要の変動により適切に対応できるようになっています。

サイバーフィジカルシステム業界は、急速な工業化、スマートインフラへの投資の急増、主要産業における高度なテクノロジーの採用拡大により、アジア太平洋地域でより速い成長率を示しています。中国、日本、韓国、インドなどの国々は、産業用モノのインターネット(IIoT)、スマートグリッド、デジタルツインなどのCPSテクノロジーを製造、自動車、エネルギー産業に統合する分野でリードしています。この地域の持続的なデジタル移行は政府のイニシアティブに沿ったものであり、研究開発(R&D)リソースのゾーニングがCPSの受容を促進し、業務効率と競争力を高めています。さらに、自動化への需要の高まり、スマートシティの拡大、そしてインダストリー4.0の実践に向けたトレンドの高まりがアジア太平洋地域のCPS市場を牽引し、同地域を最も急速に成長している地域にしています。製造業やエネルギー産業など、オートメーションが重要な要件となっている産業分野でCPSの需要が高まっているため、この地域の産業の状況は変化し始めています。リアルタイムのモニタリングに依存する要件です。アジア太平洋地域全体でスマートシティの開発が進んでいることも、CPSの需要をさらに押し上げています。これらの都市では、接続されたシステム、持続可能なエネルギーソリューション、効率的なリソース管理をサポートする高度なインフラが必要です。

2024年5月、日立はタレスの地上交通システム(GTS)の買収を完了し、51カ国におけるグローバルな存在感を高めた。この買収により、日立レールは、GTSの鉄道信号とデジタルシステムに関する専門知識を活用し、持続可能なモビリティソリューションの分野で主導的な立場を確立した。

2024年4月、シーメンスとメルセデス・ベンツは、自動車業界における持続可能な工場計画を強化するために、デジタル・エナジー・ツインを共同開発した。この革新的なツールは、エネルギー使用シナリオのモニタリングを提供し、製造施設の効率の最適化と排出量の削減を支援する。

2024年2月、ロックウェル・オートメーションはプロメテオン・タイヤ・グループと提携し、複数年にわたる提携を通じてグローバルな製造プロセスを強化した。この提携は、ロックウェルの製造実行システム(MES)を導入し、イタリア、トルコ、エジプト、ブラジルのプロメテオンの施設全体で効率性、生産性、持続可能性を向上させることを目的としている。さらに、この提携は、よりつながりのある合理化された生産環境の構築を目指している。

2023年12月、Honeywell International Inc.は、Carrier Global Corporationのアクセスソリューション事業の買収を発表しました。この買収により、LenelS2、Onity、Supraといった定評ある3つのブランドが加わり、Honeywellのビルオートメーション機能が強化されました。

2023年8月、シュナイダーエレクトリックは、運用技術環境向けにカスタマイズされたマネージドセキュリティサービス(MSS)を開始した。これらのサービスは、サイバー脅威を事前に検知し、緩和することを目的としている。このサービスは、高度な技術と専門知識を活用し、24時間365日の監視を通じてサイバーセキュリティも強化する。これは、産業が直面する高まるリスクに対処し、業務の継続性と規制基準への準拠を確保するものである。

主要企業・市場シェア

ABB (Switzerland)

Honeywell International Inc. (US)

Hitachi, Ltd. (Japan)

Schneider Electric (France)

Siemens (Germany)

Rockwell Automation (US)

Continental AG (Germany)

General Electric Company (US)

Toshiba Corporation (Japan)

Robert Bosch GmbH (Germany)

Cisco Systems, Inc. (US)

Emerson Electric Co. (US)

Intel Corporation (US)

IBM Corporation (US)

Dassault Systèmes (France)

Microsoft (US)

Johnson Controls Inc. (Ireland)

Oracle (US)

SAP SE (Germany)

Deere & Company (US)

Trimble Inc. (US)

AGCO Corporation (US)

Mitsubishi Electric Corporation (Japan)

Itron Inc. (US)

Fuji Electric Co., Ltd. (Japan)

YASKAWA ELECTRIC CORPORATION (Japan)

FANUC CORPORATION (Japan)

Cubic Corporation (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- オペレーション技術の急速な進歩- スマートインフラプロジェクトの導入の増加- デジタルツイン技術の導入の増加- 個別化医薬品の需要の急増- インテリジェント交通システムの開発の増加 RESTRAINTS- 導入コストの高さ- 熟練オペレーターの不足 OPPORTUNITIES- 高度なアプリケーションのためのCPSとIoT技術の統合- エネルギー効率の重視の高まり- 精密農業技術への嗜好の高まり CHALLENGES- 特殊な保護ツールの開発に伴う課題- セキュリティリスクの増大

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 価格分析 デジタルツインの平均販売価格動向(主要プレイヤー別) 平均販売価格動向(地域別

5.8 技術分析 主要技術 – センサとアクチュエータ – 組込みシステム – リアルタイムオペレーティングシステム(RTOS) – 制御システム – サイバーセキュリティ – 人工知能(AI)と機械学習(ML) 副次的技術 – モノのインターネット(IoT) – 拡張現実(AR)と仮想現実(VR) – エッジコンピューティング 副次的技術 – ブロックチェーンと分散台帳技術(DLT)

5.9 GEN AI/AIがサイバー物理システム市場に与える影響 AIによるサイバー物理システムの進歩-運用技術-産業用制御システム(ICS)- IIoT- デジタルツイン-スマートビルディング-高度道路交通システム(ITS)-スマートグリッド-スマート農業-ロボティクス ケーススタディ

5.10 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 ケーススタディ分析 首都圏空港委員会がハネウェルのナイアガラフレームワークを採用して業務効率を向上 Arb Midstream社がスキャダグラフィックスと点火テンプレートを導入して原油パイプラインの運転準備態勢を確立 インドの公共交通機関がインテリジェント交通システムを導入して業務を最適化 EQUS社がシュナイダーエレクトリック社と提携して高度な計測インフラを備えたスマートソリューションを導入し、送電網の信頼性を向上

5.13 貿易分析 輸入シナリオ(HSコード847950) 輸出シナリオ(HSコード847950) 輸入シナリオ(HSコード902690) 輸出シナリオ(HSコード902690) 輸入シナリオ(HSコード903289) 輸出シナリオ(HSコード903289)

5.14 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制基準

5.15 特許分析

5.16 主要な会議とイベント(2024-2025年

サイバーフィジカルシステムのフレームワーク

6.1 導入

6.2 知覚層

6.3 データ伝送・管理層

6.4 アプリケーション層

サイバーフィジカルシステムの構成要素

7.1 導入

7.2 ハードウエア

7.3 ソフトウェア

7.4 サービス

サイバーシステムと物理システム

8.1 はじめに

8.2 サイバーシステム エッジコンピューティング データ処理と分析 ネットワーキング セキュリティ

8.3 物理システム センサー アクチュエーター デジタル&アナログデバイス エネルギー源 通信インターフェース データストレージデバイス

サイバーフィジカルシステム市場、タイプ別

9.1 導入

9.2 オープンループのシンプルな設計と費用対効果が市場の成長に貢献

9.3 複雑な環境におけるリアルタイムのフィードバックが必要なクローズドループが市場の成長を促進

サイバーフィジカルシステム市場:技術別

10.1 導入

10.2 INDUSTRIAL MANAGEMENT OPERATIONAL TECHNOLOGY- プロセス産業からの需要の高まりが市場を牽引 INDUSTRIAL CONTROL SYSTEMS- 産業オペレーションの複雑化がセグメント成長を後押し IIOT- インダストリー4.0 の採用が増加し、セグメント成長を後押し DIGITAL TWIN- メンテナンススケジュールの最適化を目的とした産業での利用が増加し、セグメント成長を後押し

10.3 SMART OPERATIONS SMART BUILDINGS- エネルギー効率の高いソリューションへの需要が急増し、セグメント成長を加速 INTELLIGENT TRANSPORTATION SYSTEMS- 交通の流れの最適化が重視され、セグメント成長を促進 SMART GRIDS- ソフトウェア、ハードウェア、サービス SMART AGRICULTURE- 持続可能な農業へのニーズが高まり、セグメント成長を促進

10.4 ロボティクス 正確な作業を行うために産業界でロボットの導入が増加し、セグメントの成長を促進

サイバーフィジカルシステム市場 業種別

11.1 導入

11.2 製造業ではインダストリー4.0 テクノロジーの採用が増加し、分野の成長を後押し

11.3 医療分野では精密な医療介入のサポートが重視されるようになり、セグメントの成長を促進

11.4 持続可能な農業へのニーズの高まりが市場を牽引

11.5 自動車・運輸:自律走行技術の急速な進歩が市場の成長を後押し

11.6 設計改善と業務効率への注目の高まりがセグメント成長を後押し

11.7 エネルギー分野:送電網運用の革新に向けたリアルタイム監視システムの需要拡大が市場を牽引

11.8 スマートシティ開発への関心の高まりがセグメント成長を促進

11.9 石油・ガス分野:ダウンタイム防止と環境への影響最小化の必要性が高まり、 分野の成長を加速

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9158