市場概要

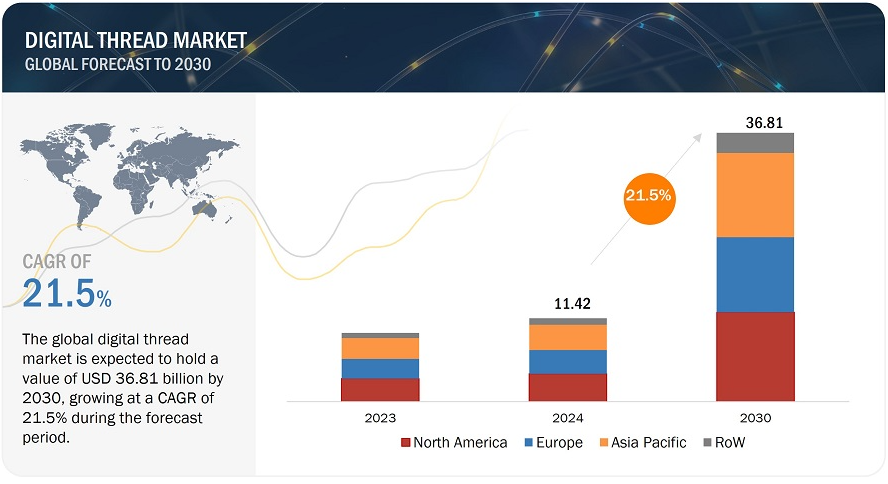

グローバルなデジタルスレッド市場の規模は、2024年には114.2億米ドルに達すると予想され、2030年には368.1億米ドルに達すると予測されています。予測期間中の年平均成長率は21.5%です。

デジタルスレッドとは、製品のライフサイクル全体を通じて、製品に関する関連データをシームレスに流すことです。デジタルスレッドは、設計、開発、製造、メンテナンス、サービス、そして最終的な廃棄までを包括し、製品ライフサイクルに関する包括的な視点を提供します。これにより、組織は業務上のサイロを解体し、プロセス効率を高め、さまざまな部署、機能、システムにわたる部門横断的な相互運用性を確保することができます。

このフレームワークは、エコシステム全体における製品関連データの整合性と均一性を保証し、利害関係者が最新情報にアクセスできるようにします。デジタルスレッドの統合が進むにつれ、リアルタイムのデータ分析、資産パフォーマンスの最適化、予測メンテナンス機能に対する需要が高まっています。

2023年には、北米がデジタルスレッド業界で31億6640万米ドルの大きなシェアを占めました。北米地域は、いくつかの要因によりデジタルスレッド市場で最大のシェアを占めています。北米には、デジタルスレッドソリューションの開発と実装に不可欠なソフトウェア、クラウドコンピューティング、AI、IoTなどの先進技術企業が数多く存在し、強力なエコシステムを形成しています。さらに、北米の企業は、急速に進化するグローバル市場で競争力を維持するために、デジタルトランスフォーメーションに多額の投資を行っています。

AIは、高度なデータ分析、自動化、製品ライフサイクル全体にわたる意思決定を可能にすることで、デジタルスレッドの能力強化に重要な役割を果たします。デジタルスレッドは、データ、プロセス、システムを統合することで、設計から製造、運用、保守に至るまで、製品ライフサイクルのさまざまな段階を結びつけます。AIは、リアルタイムでのデータ収集とモニタリング、パフォーマンスの最適化、故障の予測を可能にすることで、デジタルスレッドを改善します。さらに、デジタルスレッドにおけるAIは、システム間のシームレスなデータ統合を促進し、相互運用性を向上させ、同様の情報フローを確保します。AIはまた、需要予測、在庫管理、混乱の特定を行い、カスタマイズされた顧客データ分析を通じて大量生産のカスタマイズをサポートすることで、サプライチェーンを最適化します。さらに、自動欠陥検出により品質管理を改善し、コミュニケーションと情報共有を合理化することで、プロジェクトの共同作業を強化します。

資産パフォーマンスの最適化と予測メンテナンスに対する需要の高まりは、産業分野における業務効率の向上とコスト削減へのシフトを意味します。資産パフォーマンスの最適化は、高度な分析とリアルタイムのデータを使用して、リソースの利用率を向上させ、ダウンタイムを削減し、生産性を高めることで、資産のライフサイクル全体を通じて資産の有効性を高めることを目的としています。

この最適化の重要な要素である予測メンテナンスでは、センサー、IoT デバイス、および過去の記録から得たデータを使用して、機器の故障を早期に警告します。これにより、傾向や異常を分析して事前に対処することが可能になり、予期せぬダウンタイムを削減し、資産の寿命を延ばすことができます。これは、通常、より高いコストとより多くの業務中断を伴う手動および事後対応型のメンテナンスプロセスと比較した場合の利点です。

さらに、人工知能や機械学習などのその他の技術的進歩により、より正確な予測とよりスマートなメンテナンス手順が可能になり、これらの実践がサポートされています。リアルタイムのデータ分析の統合により、計画の最適化に向けた意思決定プロセスを推進する貴重な洞察が得られます。したがって、資産パフォーマンスの最適化と予測メンテナンスの重視は、効率の向上、コストの削減、競争優位性の獲得という目標によって推進されており、これらは今日の産業における長期的な成功と持続可能性にとって不可欠です。

サイバーセキュリティとデータプライバシーに関する懸念は、デジタルスレッド市場の成長を大幅に制限する可能性があります。製品のライフサイクル全体を通じてデータの円滑な流れを可能にするデジタルスレッドは、安全なデータ処理とシステム統合に大きく依存しています。

GDPRやCCPAなどのより厳しいデータプライバシー規制は、複雑性コストを増大させ、導入を遅らせる可能性があります。強固なサイバーセキュリティ対策を実施するための高額なコストは投資意欲をそぎかねず、データ漏洩やサイバー攻撃のリスクはさらなる懸念材料となります。異なるシステムを安全に統合する難しさや標準化された手法が存在しないことも、デジタルスレッド技術の採用をためらう要因となっています。これらの問題に対処するには、強固なサイバーセキュリティの枠組みを開発すること、規制を順守すること、そしてデジタルスレッドを成功裏に実装するための標準化された手法を確立することに重点的に取り組む必要があります。

エンタープライズ向け統合プラットフォーム・アズ・ア・サービス(iPaaS)は、設計から製造、展開、顧客サポートに至るまで、製品ライフサイクル全体にわたってデータとプロセスをシームレスに統合することを企業に可能にします。

iPaaSを導入することで、企業は業務を包括的に相互接続された視点で捉えることができ、意思決定の改善、製品品質の向上、市場投入までの時間の短縮につながります。iPaaSは、多様なシステムやアプリケーション間のリアルタイムなデータ同期を促進し、企業全体で円滑な情報フローを確保します。この機能は、デジタルトランスフォーメーションの推進、業務効率の向上、競争が激化する環境下での新たなビジネスモデルの開発に不可欠です。

産業分野でインダストリー4.0のテクノロジーがますます採用されるにつれ、デジタルスレッドに対する需要も高まっています。iPaaSは、この需要を満たすために必要な拡張性、柔軟性、リアルタイム統合を提供し、継続的なイノベーションの基盤を確立し、競争優位性を維持します。この機会を捉える企業は、業務を最適化し、コストを削減し、顧客体験を向上させ、市場におけるリーダーとしての地位を確立することができます。

デジタルスレッドの導入は、既存のITシステムとの統合や多様なデータの処理が必要となるため、困難でコストがかかる場合があります。品質と一貫性を確保するには大量のデータを管理する必要があるため、カスタム開発計画が不可欠です。そのためには、IoTセンサー、クラウドコンピューティング、データ分析プラットフォームなどの新技術への多額の投資が必要となります。また、スタッフのトレーニングやプロセスの変更管理にもコストがかかります。

さらに、データのセキュリティを確保し、業界規制に準拠させるためには、システムにさらなる複雑性とコストが加わります。デジタルスレッドシステムには、カスタマイズされたソリューションやアップグレードが必要であり、それらは高額になる可能性があるため、カスタマイズや拡張性もコストに影響します。多くの場合、効果的なプロジェクト管理には専任チームや外部コンサルタントが必要となり、全体的な支出が増大します。そのため、デジタルスレッドがもたらす可能性のある効率性の向上、コラボレーションの強化、より良い意思決定といったメリットを考慮しても、導入の複雑性とコストを考慮することは極めて重要です。

主要企業・市場シェア

この市場における著名な企業には、PTC (US), IBM (US), Siemens (Germany), Dassault Systemes (France), and Rockwell Automation (US)などの、財務的に安定した老舗のデジタルスレッドプロバイダーが含まれます。これらの企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売・マーケティングネットワークを保有しています。

デジタルスレッド市場は、PLM、APM、CAD、CAM、SLM、ALM MRP、ERP、MES、エッジコンピューティング、産業用センサー、SCADA、産業用通信など、さまざまなテクノロジーに細分化されています。PLMはデジタルスレッド業界を牽引する影響力の大きいテクノロジーです。

PLMは、設計から製品寿命の終了まで、製品のライフサイクル全体を通じてデータと手順を統合します。この統合により、製品データの単一ビュー、効果的なデータ管理、より良い意思決定のための詳細な洞察が提供され、コラボレーションが促進されます。また、PLMシステムは、規制の順守と品質管理も保証します。PLMの拡張性と柔軟性により、さまざまな業界で適用可能であり、その本質的な特性により、PLMはデジタルスレッドの重要な要素として位置付けられ、市場に大きな影響を与えています。

市場はデジタルスレッドのさまざまな用途に分かれています。デジタルスレッドの設計およびエンジニアリングに関連する用途は、製品開発の各段階でデータをシームレスに統合する上で重要な役割を果たします。

この統合によりコラボレーションが強化され、設計の反復と最適化をリアルタイムで実行できるようになります。さらに、設計段階における製品ライフサイクルの包括的なビューを提供することで、リソースの効率性と持続可能性を向上させます。また、デジタルスレッドによりカスタマイズとパーソナライゼーションが可能になり、特定の顧客ニーズに合わせたパーソナライズされた製品設計を実現できます。全体として、これは設計およびエンジニアリングにおけるデジタルスレッドの大きな影響力を強調しています。

予測期間中、医薬品セグメントは22.7%という最も高いCAGR(年平均成長率)を記録する見通しです。医薬品業界は急速にデジタルスレッドを採用しています。デジタルスレッドは、規制順守とトレーサビリティの整合性を確保し、品質管理に多大な支援をもたらし、研究開発に必要とされる効率化を実現します。

さらに、デジタルスレッドは極めて複雑なサプライチェーンを円滑化し、患者に関するデータを統合することで個別化医療の実現を支援し、システム間のシームレスなデータ統合を可能にします。これらは、業界に典型的な最も厳格な基準の規制要件を満たし、高い水準を支え、医薬品開発を加速するコアコンピタンスです。

デジタルスレッドの主要企業 – 主な市場関係者

Siemens (Germany),

PTC (US),

Dassault Systèmes (France),

IBM (US),

SAP (Germany),

Rockwell Automation (US),

Oracle (US),

Autodesk, Inc. (US),

General Electric Company (US),

AVEVA Group Limited (UK),

Accenture (Ireland),

DXC Technology Company (US) は、デジタルスレッド企業における主要企業の一部です。

テクノロジー別

PLM(プロダクト・ライフサイクル・マネジメント)

CAD(コンピュータ支援設計)

CAM(コンピュータ支援製造)

SLM(サービス・ライフサイクル・マネジメント)

ALM(アプリケーション・ライフサイクル・マネジメント)

MRP(資材所要量計画)

ERP(エンタープライズ・リソース・プランニング)

MES(製造実行システム)

エッジコンピューティング

産業用センサー

SCADA

産業用通信

モジュール別

データ収集

データ管理および統合

接続性および相互運用性

分析および可視化

導入形態別

オンプレミス

クラウドベース

アプリケーション別

設計およびエンジニアリング

製造

サプライチェーン管理

流通

カスタマーサポート

メンテナンスおよびサービス

業種別

自動車

航空宇宙

エネルギーおよび電力

製薬

医療機器

石油およびガス

消費財

機械メーカー

化学

食品および飲料

その他

地域別

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

ヨーロッパのその他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

アジア太平洋のその他

世界のその他

南米

中東

湾岸協力会議(GCC)諸国

中東のその他

アフリカ

2024年8月、オラクルはOracle Fusion Cloud Supply Chain & Manufacturing (SCM) に新たなユーザーエクスペリエンス(UX)の強化を導入しました。受賞歴のあるコンシューマーグレードのOracle Redwood Design Systemで構築されたUXの更新により、調達担当者、物流管理者、フィールドサービス技術者、製品管理者が生産性を向上させ、サプライチェーンプロセスを加速できるようになります。

2024年8月、SAP SEは、建設業界向け製品およびサービスを提供する世界的な大手プロバイダーであるHilti AGとの戦略的共同イノベーションにより、SAP Product Lifecycle Management(SAP PLM)ソリューションの新しいクラウド機能を発表しました。

2024年2月、オートデスク社は、設計と製造のワークフローを結びつけ、建築設計と建設プロセスを合理化するクラウドベースのソリューションであるオートデスク・インフォームド・デザインを発表しました。接続された双方向のデジタルスレッドを通じて、AECOエコシステム内のパートナー間でデータを共有することができます。

2023年10月には、シーメンス・デジタル・インダストリーズ・ソフトウェアと、スマートデジタルシステムを専門とする技術研究機関であるCEA-Listが、人工知能(AI)を活用したデジタルツイン機能の向上と、仮想およびハイブリッドプラットフォーム上の組み込みソフトウェアの統合改善に向けた協力に関する覚書に署名しました。この研究提携は、シーメンスのXceleratorポートフォリオとCEA-Listのツールセットを統合し、両社の専門知識を活用することで、デジタルツイン技術を使用したエレクトロニクス設計、ソフトウェア開発、機械工学の間の障壁を排除することを目的としています。

2023年4月には、IBMとシーメンスが協力し、システムエンジニアリング、サービスライフサイクル管理、資産管理のためのそれぞれの製品を統合した統合ソフトウェアソリューションを開発しました。これらの企業は、IBMのMaximoによる資産管理とシーメンスのTeamcenterソフトウェアを連携させ、サービスエンジニアリング、資産管理、サービス実行の統合デジタルスレッドをサポートしました。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場と地域範囲

1.3.2 調査対象および除外項目

1.3.3 考慮した年数

1.4 通貨

1.5 制限事項

1.6 利害関係者

2 調査方法 (ページ – 29)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主要な二次資料のリスト

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 主要インタビュー参加者リスト

2.1.2.2 プライマリーの内訳

2.1.2.3 一次資料からの主要データ

2.1.2.4 主要な業界インサイト

2.1.3 二次調査および一次調査

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模推定のアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模推計アプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク分析

2.6 調査の限界

3 エグゼクティブサマリー (ページ数 – 41)

4 PREMIUM INSIGHTS(ページ番号 – 46)

4.1 デジタルスレッド市場におけるプレーヤーの魅力的な成長機会

4.2 展開別市場

4.3 モジュール別市場

4.4 アプリケーション別市場

4.5 市場:技術別

4.6 市場:最終用途産業別

4.7 市場:地域別

4.8 市場:国別

5 市場概観(ページ – 51)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 リアルタイムデータ分析への需要の高まり

5.2.1.2 自動化とデジタル化の重視の高まり

5.2.1.3 資産パフォーマンスの最適化と予知保全に対する需要の高まり

5.2.2 阻害要因

5.2.2.1 データサイロと異種性の問題

5.2.2.2 サイバーセキュリティとデータプライバシーに関する懸念

5.2.3 機会

5.2.3.1 エンタープライズiPaaSによるデジタルスレッドの構築

5.2.3.2 AIとMLの進歩

5.2.4 課題

5.2.4.1 導入コストの高さ

5.2.4.2 標準化の欠如

5.3 サプライチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析

5.6.1 主要企業が提供するPLDの平均販売価格動向

5.6.2 技術別の指標価格動向

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 ポーターの5つの力分析

5.8.1 新規参入の脅威

5.8.2 代替品の脅威

5.8.3 供給者の交渉力

5.8.4 買い手の交渉力

5.8.5 競合の激しさ

5.9 主要ステークホルダーと購買基準

5.9.1 購買プロセスにおける主要ステークホルダー

5.9.2 購買基準

5.10 ケーススタディ分析

5.10.1 ポラリスはPTCのWindchill Enterprise Plmソリューションを活用し、コストを最適化しました。

5.10.2 CELLI GROUP は、製品ライフサイクル全体のデータを統合・同期化した ptc 製品スイートを使用してデジタルスレッドを導入。

5.10.3 Kirloskar 社は ptc 社と協力してデジタルスレッドを開発し、顧客サービスの向上と迅速化を実現。

5.11 テクノロジー分析

5.11.1 主要テクノロジー

5.11.1.1 産業用サイバーセキュリティ

5.11.2 補足技術

5.11.2.1 ブロックチェーン

5.11.3 隣接技術

5.11.3.1 ARとVR

5.12 貿易分析

5.12.1 輸入データ(HSコード851769)

5.12.2 輸出データ(HSコード851769)

5.13 特許分析

5.14 主要会議・イベント(2024-2025年

5.15 規制情勢

5.15.1 規制機関、政府機関、その他の団体

5.15.2 規格

5.16 AI/ジェネレーティブAIのデジタルスレッド市場への影響

5.16.1 導入

5.16.2 ケーススタディ

5.16.3 デジタルスレッド市場におけるAI/ジェネレーティブAIの将来性

6 デジタルスレッド市場, 技術別 (ページ数 – 84)

6.1 はじめに

6.2 PLM

6.2.1 クラウドベースのソリューションへのシフトが進み、成長機会が拡大

6.3 APM

6.3.1 リアルタイムの洞察を得るためのiotの統合が需要を後押し

6.4 CAD

6.4.1 製造業や航空宇宙産業での採用増加が市場を牽引

6.5 CAM

6.5.1 CNC機械加工の採用拡大が需要を加速

6.6 SLM

6.6.1 パーソナライズされたサービスへの需要の高まりが市場を牽引

6.7 ALM

6.7.1 Devopsとの統合によるワークフローの自動化が市場成長を促進

6.8 MRP

6.8.1 高度な分析とAIの採用が需要を加速

6.9 ERP

6.9.1 手動作業の削減ニーズの高まりが需要を後押し

6.10 MES

6.10.1 スマート製造の採用が増加し、市場を牽引

6.11 エッジコンピューティング

6.11.1 待ち時間の短縮とセキュリティの向上が需要を促進

6.12 産業用センサー

6.12.1 製造業、エネルギー、ヘルスケア産業での採用拡大が市場成長を促進

6.13 SCADA

6.13.1 産業プラントの複雑なシステムを監視する必要性の高まりが需要を後押し

6.14 産業用通信

6.14.1 意思決定とプロセス最適化の支援が市場を牽引

7 デジタルスレッド市場, モジュール別 (ページ – 107)

7.1 導入

7.2 データ収集

7.2.1 統一されたリアルタイムの情報フローに対する需要の高まりが市場を牽引

7.3 データ管理と統合

7.3.1 適切に構造化されたデータ収集に対する需要の高まりが市場成長を促進

7.4 接続性と相互運用性

7.4.1 プラットフォームやデバイス間のシームレスな通信とデータ交換が市場を牽引

7.5 分析と視覚化

7.5.1 意思決定の強化と業務効率の向上が成長機会を拡大

8 デジタルスレッド市場, 展開別 (ページ – 111)

8.1 導入

8.2 オンプレミス

8.2.1 データの安全確保が市場を牽引

8.3 クラウドベース

8.3.1 ITインフラへの先行投資を削減するニーズの高まりが需要を促進

9 デジタルスレッド市場, 用途別 (ページ – 117)

9.1 導入

9.2 デザイン&エンジニアリング

9.2.1 物理的なプロトタイプの必要性の減少が需要を後押し

9.3 製造

9.3.1 複雑な製造プロセスに対応する需要の増加が市場成長を促進

9.4 流通

9.4.1 リアルタイムの製品トラッキングが需要を加速

9.5 顧客サポート

9.5.1 リアルタイムのパフォーマンス強化への関心の高まりが需要を後押し

9.6 メンテナンスとサービス

9.6.1 需要を促進する資産管理とサービス業務の強化への注目の高まり

10 デジタルスレッド市場:最終用途産業別(ページ番号 – 121)

10.1 導入

10.2 自動車

10.2.1 リアルタイムのコラボレーションを促進する能力が市場を牽引

10.3 航空宇宙

10.3.1 ビッグデータとiotの採用が有利な成長機会を提供

10.4 エネルギー・電力

10.4.1 資産管理強化のためのiot、AI、予測分析の統合が市場成長を促進

10.5 医薬品

10.5.1 意思決定と業務効率の向上が市場を牽引

10.6 医療機器

10.6.1 患者ケアと機器性能の向上が市場成長を促進

10.7 石油・ガス

10.7.1 デジタルトランスフォーメーション重視の高まりが市場を牽引

10.8 消費財

10.8.1 パーソナライズされた体験の提供への注目の高まりが需要を後押し

10.9 電子・半導体

10.9.1 正確な製品開発への需要の高まりが市場を牽引

10.10 重機

10.10.1 可視性とトレーサビリティの向上が市場成長を促進

10.11 化学

10.11.1 廃棄物とダウンタイムの削減が需要を促進

10.12 食品・飲料

10.12.1 クラウドベースの管理プラットフォームの採用が市場成長を促進

10.13 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9157