市場規模

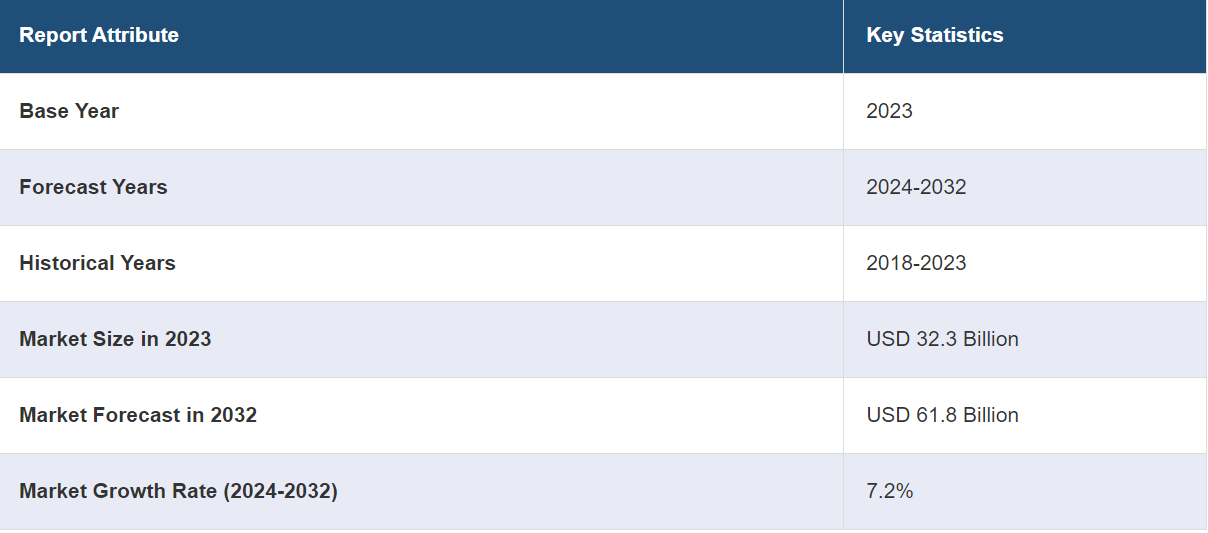

世界のエアバッグ市場規模は、2023年に323億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに618億米ドルに達すると予測しており、2024年から2032年の間の成長率(CAGR)は7.2%と予測しています。 市場は、自動車生産と販売の増加、急速な技術進歩、交通事故発生率の上昇、自動車の安全性に対する消費者の意識の高まり、乗客の安全性に関する厳しい政府規制の施行などを背景に、力強い成長を遂げています。

消費者の自動車の安全性に対する懸念が高まる中、メーカー各社はエアバッグをはじめとする先進的な安全ソリューションの提供に重点的に取り組んでいます。これにより、エアバッグ市場の規模は大幅に拡大しています。 自動車の安全性技術の統合が進んだことにより、いくつかの国では交通事故による死亡者数が減少しています。 死亡者数の減少は、自動車にエアバッグを搭載する必要性を強調し、市場の需要を促進しています。 業界では、より安全で革新的なエアバッグに対する需要の高まりに対応するため、スマートエアバッグ、歩行者用エアバッグ、乗員センサーシステムなど、新しいソリューションや技術の開発が進んでいます。

エアバッグ市場分析:

主な市場推進要因:世界中で厳格な安全規則や基準が定められ、自動車へのエアバッグ搭載が義務付けられたことで、継続的な需要が生まれています。さらに、自動車の生産・販売台数の増加や、スマートエアバッグや展開メカニズムの改良といったエアバッグシステムの技術開発も、市場の拡大に貢献しています。

主な市場動向:自動車の安全性に対する消費者の意識が高まっていることで、エアバッグシステムの改良に対する需要が増加しています。さらに、先進運転支援システム(ADAS)の統合や、特殊なエアバッグを必要とする電気自動車や自動運転車の開発により、市場の人気が高まっています。

地理的傾向:アジア太平洋地域は現在、同地域の自動車産業の繁栄、力強い経済成長、自動車所有率の上昇により、業界をリードしています。その他の地域でも可処分所得の増加と交通事故件数の増加に伴い、成長が見られます。

競合状況:エアバッグ業界の主要企業の一部には、オートリブ社、コンチネンタル社、ダイセル社、デンソー社、ヒュンダイ・モーター・グループ、ジョイスン・セーフティ・システムズ(ニンポー・ジョイスン・エレクトロニック社)、ニートン・オート・プロダクツ・マニュファクチャリング社(日本プラスト社)、ロバート・ボッシュ社、トヨタ合成社、ゼット・エフ・フリードリヒスハーフェン社などがあります。

課題と機会:高度なエアバッグシステムとその自動車への統合に伴う高コストは、メーカーにとって大きなハードルとなっています。しかし、新興国では可処分所得の増加と消費者の安全意識の高まりがエアバッグ搭載車の需要を後押ししており、そこに機会が存在しています。

エアバッグ市場の動向:

増加する交通事故

世界中で増加する交通事故は、エアバッグ市場の成長を促す重要な要因となっています。車両の安全性や交通管理の進歩にもかかわらず、交通事故は依然として深刻な問題であり、多数の死者や負傷者を出しています。米国では毎年、600万件以上の乗用車事故が発生しています。交通事故は同国における主な死亡原因であり、3万8000人以上の死者を出しています。この憂慮すべき傾向は、衝突時に乗員を保護するための効果的な安全対策の重要性を浮き彫りにしています。エアバッグは、衝突時に乗員に加わる力を最小限に抑える緩衝効果をもたらすため、この点において重要な役割を果たします。米国高速道路交通安全局(NHTSA)によると、米国では30年間にわたって前面エアバッグが5万人以上の命を救っており、その需要は高まっています。

エアバッグシステムにおける急速な技術進歩

技術進歩は、エアバッグ市場シェアの拡大において重要な役割を果たしています。エアバッグの設計、素材、展開メカニズムにおける絶え間ない革新は、エアバッグシステムの有効性と信頼性を大幅に高めています。例えば、現代モビスは、乗客の頭部が回転するのを防ぐために、エアバッグの突出部分の面積を最大限に広げ、その部分の圧力を最大限に高めるエアバッグを開発しました。これにより、運転手が頭部に負傷する可能性を効果的に低減することができます。さらに、同社は、多様な車内デザインに対応するために、車両のニッチなエリアにエアバッグを配置した、特定用途自動車(PBV)向けに設計されたトータルエアバッグソリューションを開発しました。さらに、BMWもBMW 5シリーズおよび7シリーズの車に次世代インテリジェントエアバッグシステムを導入しました。この新しいシステムは、衝突の深刻度を自動的に評価し、フロントエアバッグの膨張率を2段階から選択します。

自動車生産と販売の増加

自動車生産と販売の増加は、エアバッグの需要を生み出しています。2022年には、世界中で8,540万台の自動車が生産され、これは2021年と比較して5.7%の増加となります。自動車業界は、経済発展、都市化、可処分所得の増加など、いくつかの要因により大幅な成長を遂げています。これらの要因は自動車の所有台数の増加につながっており、エアバッグなどの安全機能のニーズを後押ししています。例えば、2021年には欧州で1648万台の自動車が生産されましたが、同じ年に家計の可処分所得は2.6%増加しました。購買力の向上は間接的にエアバッグの需要を生み出しています。

エアバッグ市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、モジュール、車両タイプ、販売チャネルに基づいて市場を分類しています。

種類別内訳:

前面エアバッグ

ニーエアバッグ

サイドエアバッグ

カーテンエアバッグ

その他

前面エアバッグが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、前面エアバッグ、ニーエアバッグ、サイドエアバッグ、カーテンエアバッグ、その他が含まれます。レポートによると、前面エアバッグが最大のセグメントを占めています。

エアバッグ市場の分析によると、正面衝突時に不可欠な保護機能を提供する重要な役割を担う正面エアバッグが市場を独占しています。正面エアバッグはハンドルやダッシュボードから展開し、頭部や胸部への衝撃力を軽減することで、運転手や助手席乗員に重要な安全バッファーを提供します。すべての乗用車に正面エアバッグを搭載することを義務付ける厳格な規制の施行と、安全性の向上を求める消費者ニーズの高まりが相まって、市場の成長を促進しています。

モジュール別内訳:

インフレータまたはガスジェネレータ

エアバッグ

衝突センサー

エアバッグが業界最大のシェアを占める

モジュール別の詳細な内訳と分析も、このレポートで提供されています。これには、インフレータまたはガスジェネレータ、エアバッグ、衝突センサーが含まれます。レポートによると、エアバッグが最大の市場シェアを占めています。

エアバッグモジュールは、自動車の安全システムにおける基本的な役割を担っているため、最大のセグメントを占めています。エアバッグ展開に必要な重要なコンポーネント、エアバッグクッション、インフレータ、クラッシュセンサーなどが含まれます。厳しい安全規制や、安全性向上機能に対する消費者ニーズの高まりを背景に、あらゆる車両カテゴリーでエアバッグの採用が拡大していることが、市場成長の促進要因となっています。さらに、スマートエアバッグの開発や展開メカニズムの革新といった技術の急速な進歩も、エアバッグ市場の成長を後押ししています。

車両タイプ別内訳:

乗用車

商用車

乗用車が市場をリードするセグメント

本レポートでは、車両タイプ別に市場の詳細な内訳と分析を提供しています。これには乗用車と商用車が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

エアバッグ市場の分析によると、乗用車が最大の市場シェアを占めており、これは世界中で乗用車の生産と販売台数が非常に多いことが要因となっています。セダン、ハッチバック、スポーツ用多目的車(SUV)、高級車など、幅広い車種が含まれます。新車に先進的な安全機能を搭載することを義務付ける厳格な政府規制の施行、および自動車の安全性に対する消費者の意識と需要の高まりが、市場の成長を後押ししています。さらに、サイドエアバッグ、カーテンエアバッグ、ニーエアバッグの統合など、エアバッグ技術の急速な進歩も市場の成長に寄与しています。

販売チャネル別内訳:

OEM

アフターマーケット

OEMが市場で圧倒的な優位性を示している

販売チャネル別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、OEMとアフターマーケットが含まれます。レポートによると、OEMが最大の市場シェアを占めています。

OEM(オリジナル・イクイップメント・メーカー)は、車両生産プロセスにおいてエアバッグシステムを組み込む上で不可欠な役割を担っているため、最大のセグメントを構成しています。エアバッグが車両のデザインや安全構造にシームレスに組み込まれるよう保証し、厳しい規制基準を遵守し、消費者の安全に対する期待に応えています。さらに、車両生産台数の継続的な増加に加え、エアバッグシステムの複雑化と高度化が進み、精密なエンジニアリングと車両全体の安全システムとの互換性が求められていることも、市場の成長を後押ししています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、エアバッグ市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域はエアバッグ市場で最大の地域市場となっています。

エアバッグ市場分析によると、アジア太平洋地域は、同地域の自動車産業の活況と急速な経済成長に牽引され、最大の市場シェアを占めています。さらに、中流階級の拡大と可処分所得の増加により、自動車の所有率が高まり、市場の成長を後押ししています。また、自動車の安全性に対する政府の厳しい規制の施行と、自動車の安全機能の重要性に対する消費者の意識の高まりが相まって、エアバッグ市場のシェアを押し上げています。この他にも、主要な自動車メーカーやサプライヤーがこの地域に存在し、研究開発(R&D)への継続的な投資を行っていることも市場の成長を促進しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。エアバッグ業界における主要企業の一部には、Autoliv Inc.、Continental AG、Daicel Corporation、DENSO Corporation、Hyundai Motor Group、Joyson Safety Systems (Ningbo Joyson Electronic Corp.)、Neaton Auto Products Manufacturing Inc. (Nihon Plast Co. Ltd.)、Robert Bosch GmbH、TOYODA GOSEI Co. Ltd.、ZF Friedrichshafen AG など

(これは主要企業の一部であり、完全なリストはレポートに掲載されています。)

市場の主要企業は、市場での地位を維持し強化するための戦略的イニシアティブに取り組んでいます。スマートエアバッグやアダプティブエアバッグシステムなどの先進機能に重点的に取り組むことで、エアバッグ技術の革新と改善を目指し、研究開発(R&D)に投資しています。さらに、主要企業は自動車メーカーとの提携やパートナーシップを通じて、新型車へのエアバッグシステムのシームレスな統合を確保しています。また、新興市場に製造施設や研究開発センターを設立することで、グローバルな事業展開を拡大しています。さらに、製品ポートフォリオを強化し、競争優位性を獲得するために、合併や買収にも重点的に取り組んでいます。

エアバッグ市場ニュース:

2024年6月、オートリブ社は、エアバッグ生産に使用する100%リサイクルポリエステル製の糸、生地、クッションを開発したと発表しました。この新素材の試験が完了し、エアバッグクッションは標準的なポリエステル製エアバッグと同等の安全機能を提供しながら、ポリマーレベルで温室効果ガス(GHG)排出量を約50%削減できることが実証されました。この新しいリサイクル素材の使用は、オートリブが製品全般にわたって排出量を削減するという取り組みに向けた重要なステップであり、2040年までにサプライチェーン全体で温室効果ガス排出量を実質ゼロにするというオートリブの野心的な目標の達成にも貢献するでしょう。

2024年7月、ゼット・エフ・フリードリヒスハーフェンAG(ZF)は、ゼット・エフ・ライフテックが側面衝突時の保護性能を高める新しいプリクラッシュデュアルステージサイドエアバッグ(デュアルステージSAB)を開発したと発表しました。ZF LIFETECは、今後数年のうちにこのエアバッグを実用化する予定です。このエアバッグは衝突の約200ミリ秒前に第1段階が作動し、乗員を数センチメートル車内へ押し込み、衝撃が予想されるポイントから遠ざけます。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のエアバッグ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 前面エアバッグ

6.1.1 市場動向

6.1.2 市場予測

6.2 ニーエアバッグ

6.2.1 市場動向

6.2.2 市場予測

6.3 サイドエアバッグ

6.3.1 市場動向

6.3.2 市場予測

6.4 カーテンエアバッグ

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 モジュール別市場内訳

7.1 インフレータまたはガス発生器

7.1.1 市場動向

7.1.2 市場予測

7.2 エアバッグ

7.2.1 市場動向

7.2.2 市場予測

7.3 衝突センサー

7.3.1 市場動向

7.3.2 市場予測

8 車両タイプ別市場規模推移

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 商用車

8.2.1 市場動向

8.2.2 市場予測

9 販売チャネル別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4283