市場規模

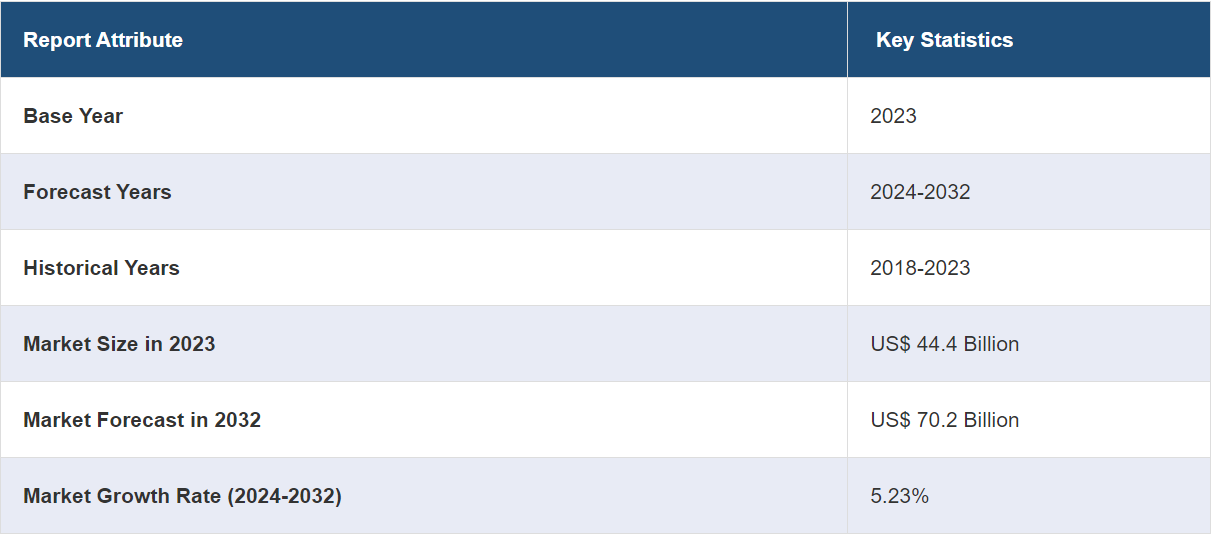

世界の自動車排気システム市場規模は、2023年に444億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が702億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.23%になると予測しています。

自動車排気システムは、排出ガスの管理とエンジン性能の最適化に重要な役割を果たしています。有害な汚染物質を低減しながら、運転体験全体を向上させるよう設計されています。自動車排気システムの製造には、綿密な工程が伴います。優れた耐食性と耐熱性により、一般的に高品質のステンレス鋼が使用されています。継ぎ目のない耐久性のある排気構造を実現するために、精密な曲げ加工や溶接技術が採用されています。さらに、製造技術の進歩により、アルミニウムやチタンなどの軽量素材の採用が可能になり、燃費の向上にも貢献しています。自動車排気システムの利点は、排気ガスの削減だけにとどまりません。排気ガスをエンジンから効率的に排出することで、エンジン性能と燃費効率が最適化されます。また、騒音公害も最小限に抑えられ、よりスムーズで静かな運転体験を実現します。

世界の自動車排気システム市場は、車両の排出ガス削減を目的とした政府の厳しい規制の影響を受けています。さらに、世界的な自動車生産と販売の増加により、排気システムの採用が増加し、市場の成長が加速しています。これに加えて、自動車の電動化の傾向が高まっていることにより、ハイブリッド車や電気自動車排気システムの需要が増加し、市場の成長に好影響を与えています。また、排気システムの製造における燃料効率と軽量素材への注目が市場を後押ししています。さらに、消費者の環境持続可能性に対する意識の高まりが、環境にやさしい排気ソリューションの採用を促し、それが市場の成長を後押ししています。この他にも、選択的触媒還元やディーゼル微粒子フィルターなどの排気システム技術の進歩や、アフターマーケット分野の成長も市場の成長を促進しています。

自動車排気システム市場の動向/推進要因:

政府による厳しい規制

世界の自動車排気システム市場は、車両の排出ガス削減と環境汚染抑制を目的とした政府の厳しい規制に大きく影響されています。世界中の政府が自動車メーカーに厳しい排出ガス基準を課しており、有害な汚染物質を効果的に削減する先進的な排気システム技術の採用を自動車メーカーに強いています。欧州のユーロ6、米国のEPA Tier 3、中国のChina 6aなどの規制では、車両から排出される一酸化炭素、窒素酸化物、炭化水素、粒子状物質について、具体的な制限値が定められています。これらの規制への準拠は、自動車メーカーが革新的な排気システムソリューションの研究開発に投資することを必要とし、その結果、触媒コンバーター、選択接触還元システム、ディーゼル微粒子フィルターの需要が高まっています。その結果、排気システムメーカーは、ますます厳しくなる排出基準を満たすために、製品を継続的に改善するよう迫られています。

世界的な自動車生産と販売の増加

世界の自動車排気システム市場の成長は、自動車業界全体の拡大と密接な関係があります。世界的な自動車の生産と販売の増加に伴い、自動車排気システムに対する需要も同様に増加しています。新興経済圏における急速な都市化、生活水準の向上、可処分所得の増加により、乗用車、商用車、二輪車を含む自動車の需要が増加しています。さらに、老朽化した車両を新しい車両に買い替えることで、アフターマーケットにおける排気システムの販売も促進されます。膨大な数の消費者層が存在し、中国、インド、ブラジルなどの新興国で新たな自動車市場が誕生していることも、排気システムの需要をさらに高めています。自動車メーカーは、高まる車両需要に応えるため、高品質で規格に適合した製品を供給できる信頼性の高い排気システムサプライヤーを求め、市場の成長を促進しています。

電動化とハイブリッド化の傾向

自動車業界の電動化とハイブリッド化へのシフトは、世界の自動車排気システム市場に大きな影響を与えています。環境維持への関心が高まり、温室効果ガス排出量の削減が求められる中、自動車メーカーは製品ラインナップに電気自動車やハイブリッド車をますます取り入れるようになっています。これらの車両は排気管からの排出量が少ないものの、内燃エンジンや補助システムから発生する熱に対処するための排気システムは依然として必要です。そのため、ハイブリッド車や電気自動車向けの専用排気システムの需要が高まっています。これらのシステムは、熱を効率的に管理・放散するように設計されており、自動車の部品の最適な性能と長寿命化に貢献します。世界的に電動車両の採用が増加していることで、排気システムメーカーは、革新的なソリューションをカスタマイズして提供する新たな機会が生まれ、市場の成長と多様化が促進されています。

自動車排気システム業界のセグメント化:

IMARCグループは、世界の自動車排気システム市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、コンポーネントの種類、後処理装置、車両の種類、燃料の種類、流通チャネルに基づいて市場を分類しています。

コンポーネントの種類別内訳:

マニホールド

ダウンパイプ

触媒コンバーター

マフラー

テールパイプ

その他

マニホールドが市場を独占

本レポートでは、コンポーネントの種類別に市場の詳細な内訳と分析を提供しています。これには、マニホールド、ダウンパイプ、触媒コンバーター、マフラー、テールパイプ、その他が含まれます。レポートによると、マニホールドが最大のセグメントを占めています。

マニホールドセグメントは、いくつかの強力な推進要因により、世界の自動車排気システム市場を支配しています。マニホールドは、複数のシリンダーから排気システムに排気ガスを効率的に流す上で重要な役割を果たし、最適なエンジン性能と排ガス制御を確保します。エンジン効率の向上と厳しい排ガス基準への対応におけるマニホールドの重要性は、自動車メーカーからの高い需要につながっています。さらに、特に乗用車におけるターボチャージャーエンジンの採用増加により、より高い排気ガス温度と圧力に対応するよう設計された排気マニホールドの使用が必要となっています。ターボチャージャーは燃費と出力の面で優れているため、その普及に伴い、対応するエキゾーストマニホールドの需要も高まっています。 さらに、マニホールドの軽量素材や高度な製造技術は、燃費の向上と車両の軽量化に貢献し、自動車業界が重視する持続可能性にも沿うものです。

アフター処理装置別:

ディーゼル酸化触媒システム

ディーゼル微粒子フィルター

選択的触媒還元システム

排気ガス再循環システム

ガソリン微粒子フィルター

その他

ガソリン微粒子フィルターが市場で最大のシェアを占めている

アフター処理装置別の市場の詳細な内訳と分析も報告書に記載されている。これには、ディーゼル酸化触媒システム、ディーゼル微粒子捕集フィルター、選択的触媒還元システム、排気ガス再循環システム、ガソリン微粒子フィルター、その他が含まれる。報告書によると、ガソリン微粒子フィルターが最大のセグメントを占めている。

ガソリンパティキュレートフィルター(GPF)セグメントが自動車排気システム市場で優勢を占めているのは、ガソリンエンジン車からの粒子状物質排出量を削減するために各国政府が課している厳しい排出ガス規制など、いくつかの主要な推進要因によるものです。GPFは、有害な粒子状物質が大気中に放出される前に効率的に捕捉・削減することで、これらの規制への準拠を達成する上で重要な役割を果たします。さらに、ガソリン車の人気が高まっていること、特に乗用車での人気が高まっていることが、GPFの需要の高まりに貢献しています。消費者がディーゼルエンジンよりもガソリンエンジンを好む傾向が続き、性能や初期コストの面で優位にあるため、効果的な粒子状物質のろ過の必要性はますます高まっています。また、GPF技術の進歩により、効率性と耐久性が向上し、市場での優位性がさらに強まっています。さらに、電動化やハイブリッド化へのシフトにより、移行期にはガソリン車の需要が高まっています。自動車メーカーがハイブリッド車の開発を続ける中、完全な電気自動車への移行期間において、内燃エンジンからの粒子状物質排出量を削減する上で、GPFは依然として重要な役割を果たしています。

車両タイプ別内訳:

乗用車

商用車

その他

乗用車が市場を独占

本レポートでは、車両タイプ別に市場を詳細に分類し、分析しています。これには、乗用車、商用車、その他が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

乗用車セグメントが自動車排気システム市場で優勢を占めているのは、いくつかの主な要因によるものです。その要因には、道路を走る乗用車の台数の急増などが含まれます。これに伴い、さまざまな地域で都市化が進み、生活水準が向上したことで、自家用車の所有台数が増加し、乗用車用排気システムの需要がさらに高まりました。さらに、世界中の政府が課している厳しい排ガス規制は、乗用車セグメントにより大きな影響を与えています。その結果、自動車メーカーは、これらの規制を確実に遵守するために、乗用車向けの高度な排気技術の開発に重点的に取り組んでいます。また、乗用車の技術が継続的に進歩し、燃費効率と環境に配慮した車両に対する消費者の好みが強まっていることも、最先端の排気システムの採用を促進しています。さらに、乗用車の排気システムの交換やアップグレードを行うアフターマーケット部門も、市場の持続的な成長に貢献しています。

燃料タイプ別内訳:

ディーゼル

ガソリン

ガソリンが市場で最大のシェアを占めている

燃料タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、ディーゼルとガソリンが含まれます。レポートによると、ガソリンが最大の市場シェアを占めています。

ガソリンセグメントが世界の自動車排気システム市場を支配しているのは、乗用車、SUV、小型トラックなど、さまざまなタイプの車両でガソリン内燃機関が広く使用されているためです。ガソリンエンジンは、手頃な価格、給油の容易さ、確立されたインフラにより人気があります。さらに、ガソリンエンジン技術の継続的な進歩により、燃費の向上と排出ガスの削減が実現し、厳しい政府規制への準拠が可能になりました。その結果、自動車メーカーは環境基準を満たすためにガソリンエンジン車を選ぶ傾向が強まっています。さらに、自動車市場が成長している中国やインドなどの新興経済国ではガソリンエンジン車の普及率が高まっているため、これらの車両に対応する排気システムの需要が高まっています。また、ガソリンエンジン用排気システムの確立されたアフターマーケットも、この分野の優位性を支える重要な役割を果たしています。古い車両の排気システムが交換またはアップグレードされる際には、互換性のある排気ソリューションの需要も安定しています。

流通チャネル別内訳:

OEM

アフターマーケット

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これにはOEMとアフターマーケットが含まれます。

自動車排気システム市場は、OEM(オリジナル・エクイップメント・メーカー)セグメントにおいて、自動車メーカーがOEMから直接調達することでシームレスな統合と厳格な排出基準への準拠を実現するという志向の変化によって牽引されています。自動車メーカーとの長年にわたるパートナーシップと研究開発への多額の投資が、OEMに競争優位性をもたらしています。また、いくつかの要因により、アフターマーケット部門も大きな市場シェアを占めています。車両の老朽化や排気システムの部品の摩耗により、費用対効果の高い交換やアップグレードへの需要が高まっています。アフターマーケットでは、幅広い選択肢、競争力のある価格、柔軟なカスタマイズ、市場トレンドへの迅速な適応が可能であるため、特に予算重視の消費者など、さまざまな車両所有者の関心を集めています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、自動車排気システム市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大の市場を占めています

アジア太平洋地域は、同地域の自動車産業の好調さにより、自動車排気システム市場を独占しています。この地域には世界最大規模の自動車メーカーがいくつかあり、急速な経済成長を遂げているため、自動車の需要も増加しています。これに加え、中国、インド、日本などの国々における政府による厳しい排ガス規制の存在も重要な役割を果たしています。これらの規制により、自動車メーカーは、必要な排ガス基準を満たすために先進的な排気システム技術を採用せざるを得なくなり、革新的なソリューションの需要が促進されています。これに伴い、この地域における都市化の進展と可処分所得の増加により、自動車の所有台数が急増し、排気システムの需要がさらに高まっています。また、消費者が自動車の排気システムの交換やアップグレードを求めるため、アジア太平洋地域におけるアフターマーケットセグメントの成長は、市場に大きな後押しとなっています。さらに、自動車部品のグローバルな製造拠点としてのアジア太平洋地域の位置づけと、この地域に複数の排気システムメーカーが存在することも、その優位性に寄与しています。

競合状況

世界の自動車排気システム市場における競合状況は、激しい競争と効果的な市場力学によって特徴づけられます。 さまざまな地域の多数の企業が市場シェア獲得を争い、業界リーダーとしての地位を確立しようと努力しています。 これらの企業は、厳しい排出ガス規制を遵守し、進化する自動車業界のニーズに応える革新的な排気システムソリューションを提供するために、継続的な研究開発に重点的に取り組んでいます。また、市場には長年にわたって存在する老舗企業と新規参入企業が混在しており、革新的な技術によって従来の市場力学を混乱させることもよくあります。主要な市場プレイヤーの間では、互いの強みを活用し、製品ポートフォリオを強化するためのコラボレーションや戦略的提携が一般的です。さらに、費用対効果、製品品質、顧客サービスといった要因は、市場における企業の競争力を決定する上で極めて重要な役割を果たしています。世界の自動車生産台数が拡大するにつれ、企業は新興経済圏での機会を積極的に模索しており、これらの地域における排気システムの需要の高まりを追い風としています。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Benteler International Aktiengesellschaft

Bosal International (Bosal Nederland B.V.)

Eberspächer Gruppe GmbH & Co. Kg

Faurecia

Friedrich Boysen Holding GmbH

Futaba Industrial Co. Ltd.

Sango Co. Ltd.

Sejong Industrial Co. Ltd.

Tenneco Inc.

Yutaka Giken Company Limited (Honda Motor Company)

最近の動向:

2023年5月36日、Tennecoは、同社の欧州ライドコントロールおよび先進サスペンション技術(AST)事業を担う新たなエンジニアリングセンターを開設した。

2023年、ボイセンはLH2貯蔵システムを開発した。水素燃料電池は、大型車両を経済的に、環境に配慮した方法で運用する上で大きな可能性を秘めている。

2017年7月、ユタカは機械加工から測定までの全工程を自動化し、生産能力の高いクリーンローター組立ラインを構築した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の自動車排気システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 部品タイプ別市場内訳

6.1 マニホールド

6.1.1 市場動向

6.1.2 市場予測

6.2 ダウンパイプ

6.2.1 市場動向

6.2.2 市場予測

6.3 触媒コンバーター

6.3.1 市場動向

6.3.2 市場予測

6.4 マフラー

6.4.1 市場動向

6.4.2 市場予測

6.5 テールパイプ

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 後処理装置別市場

7.1 ディーゼル酸化触媒システム

7.1.1 市場動向

7.1.2 市場予測

7.2 ディーゼル・パティキュレート・フィルター

7.2.1 市場動向

7.2.2 市場予測

7.3 選択接触還元システム

7.3.1 市場動向

7.3.2 市場予測

7.4 排気ガス再循環システム

7.4.1 市場動向

7.4.2 市場予測

7.5 ガソリン微粒子フィルター

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 車両タイプ別市場

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 商用車

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 燃料タイプ別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2877