市場概要

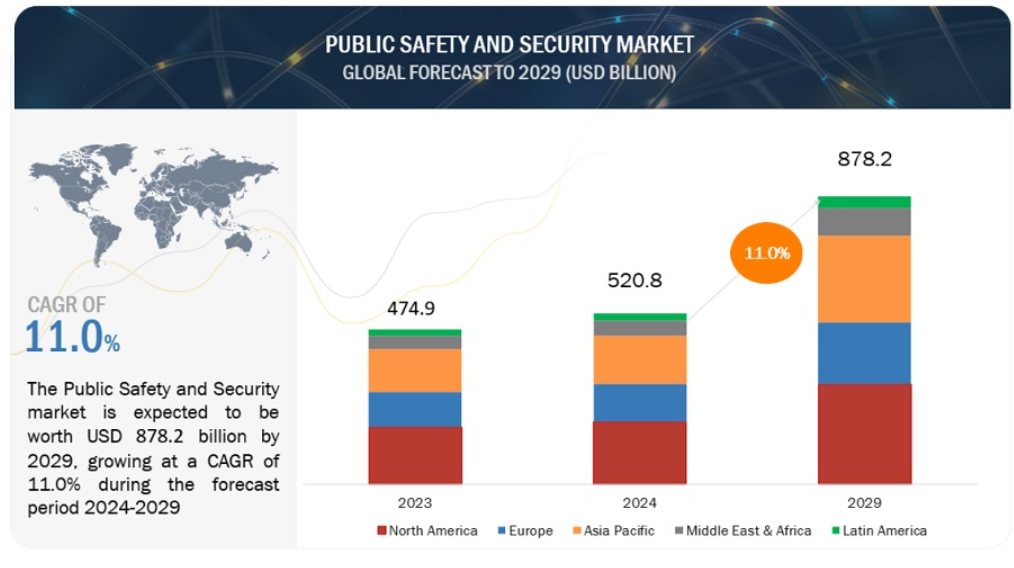

世界の公共安全およびセキュリティ市場は、予測期間中の年平均成長率(CAGR)11.0%で、2024年の5208億米ドルから2029年には8782億米ドルに成長すると予測されています。 テロや犯罪などのセキュリティ脅威の増加により、米国、カナダ、英国、ドイツなど、さまざまな政府がバイオメトリクスセキュリティやビデオ監視などの高度な安全対策を採用するようになっています。一方、モノのインターネット、人工知能、ビッグデータなどの技術進歩により、監視や緊急対応が改善され、公共安全の戦略が変化しています。

また、COVID-19は公共安全の概念も変化させ、健康関連のセキュリティ対策への投資が増加しました。都市化の進展とインフラ開発の増加により、エンドツーエンドのセキュリティソリューションへの需要がさらに高まる一方で、スマートシティプロジェクトは都市サービスと居住性の向上に大きな役割を果たしています。

生成AIは、生産性、意思決定、積極的な脅威制御の面で、公共の安全とセキュリティを変える可能性があります。緊急通報の仕分けや事件報告書の作成といった主要な作業を自動化し、手作業を減らして対応時間を短縮します。公共の安全とセキュリティ市場では、犯罪多発地域での犯罪発生を予測する予測分析に生成AIが使用されており、警察や救急サービスが必要とされる場所に確実に派遣されることで、リソースが最大限に活用されています。生成型AIは、高度な監視システムを使用することで、リアルタイムの脅威検知を大幅に改善し、また、訓練目的でさまざまな緊急事態を生成することで、初動対応者の訓練にも役立ちます。 こうした利点があるにもかかわらず、公共の安全における生成型AIの使用には、データプライバシー、誤情報、AIが生成する内容におけるバイアスに関する懸念があります。 生成型AIは、より安全なコミュニティの構築に向けたこの分野の運用能力の向上により、公共の安全に革命をもたらすことが期待されています。

推進要因:セキュリティトレーニングと意識向上の必要性

セキュリティリスクや脅威による損失の可能性に関する認識が、政府や組織がセキュリティへの支出を増やすきっかけとなっています。労働力の70%以上がリモートで働いているため、組織は労働力に対して、起こり得る脅威とそれに対処する方法に関するトレーニングや教育に多大な投資を行っています。政府や規制当局は、組織の資産、データ、財源を保護するために、ガイドラインやトレーニングリソースを市民に提供しています。セキュリティトレーニングとコンサルティングは、今後2~5年間にわたって高い成長率を維持するでしょう。Fortinet Security Awareness and Trainingは、サイバーセキュリティの脅威に関する教育を従業員に提供するSaaSベースのソリューションです。このソリューションは、サイバーセキュリティに対する意識を高める文化を確立し、組織がコンプライアンス要件を満たすことを支援します。このソリューションは、クイズ付きの魅力的でインタラクティブなトレーニング、使いやすい管理インターフェース、カスタマイズのためのブランディング機能で構成されています。

抑制:プライバシーの侵害

高速道路、駐車場、公園、公共交通機関、小売店、金融機関、オフィスなど、さまざまな場所に設置されている防犯カメラは、プライバシーの侵害と見なされる傾向があり、そのため市民の自由を擁護する団体やその他の活動家から常に反対されています。ほとんどの質問は、映像にアクセスできるのは誰か、またその情報がどのように悪用される可能性があるかという点に集中します。人々は、自分の個人情報が合法的な目的で使用されることを期待しているに過ぎないからです。政府や民間組織が規制に関するガイドラインを提示すれば、ビデオ監視システムがプライバシーに及ぼす悪影響を緩和することができます。例えば、GDPRやCCPAが適用された場合、公共エリアのCCTVによる監視を担当する公共機関や民間企業は、これらの法律に従うか、厳しい罰金を科されることになります。また、オンプレミスビデオ監視、アクセス制御、自動ナンバープレート認識システムのベンダーは、システムやサーバーに含まれる機密情報へのアクセスを制御する上で、EUのGDPRに準拠していることを保証する必要があります。監視データや顔認証技術の悪用がますます増えており、プライバシー侵害の可能性があることから、公共の安全とセキュリティ市場の成長を妨げるような形で、市民の反発が高まっています。

機会:公共の安全とセキュリティにおけるビッグデータ分析の出現

テクノロジーの世界は毎年、目を見張るほどの速さで進化を続けています。 多数の接続デバイスが、重要な構造物を侵入から守るために大量の情報を生成しています。 大量の構造化および非構造化情報の選別が必要となるのが、ビッグデータ分析です。 セキュリティデバイスのデータは、パターン認識と異常値の特定を目的として、クリーニングと管理が行われます。これにより、警察署やその他の公共安全を担当する機関は、犯罪者を特定し、将来同様の犯罪を未然に防ぐことができます。現在では、犯罪発生時の警察の対応時間を改善することを目的とした高度なビッグデータ分析機能を備えた先進的なCCTVシステムも登場しています。KOVA Corporation 2024の報告書では、公共安全機関が膨大なデータセットを活用して犯罪者の追跡や行動予測を行い、犯罪者の傾向やプロフィールを特定し、サイバーセキュリティ対策の改善に役立てていると述べています。

課題:セキュリティシステムの論理および物理的コンポーネントの統合

アクセス制御のような公共安全およびセキュリティアプリケーションと、生体認証プログラムのような論理的なセキュリティアプリケーションを単一のシステムに統合することを、セキュリティシステム統合と呼びます。 この統合により、組織はセキュリティインフラストラクチャの効率性と包括的なデータベースを向上させることができます。 例えば、アクセス制御システムと侵入検知システムが侵入者を検知した際にリンクされている場合、アラーム音の種類に応じて施設をロックダウンするようにシステムを設定することができます。

セキュリティシステムの統合には多くの利点がありますが、容易な作業ではありません。 主な問題は、効果的なセキュリティシステムの統合には、すべてのアイテムを同一のディーラーから購入する必要があることです。 ベンダーが最低限のサポートしか提供しない場合や、事業撤退を決定した場合、顧客はニーズを満たさないシステムに悩まされることになります。 しかし、公共安全およびセキュリティ関連の企業が増加するにつれ、この過密な市場にもやがて変化が訪れるでしょう。

公共安全およびセキュリティ市場のエコシステムは、ソフトウェアおよびソリューションプロバイダー、そして国土安全保障、緊急サービス、重要インフラセキュリティ、交通システムなどのエンドユーザーで構成されています。規制当局および標準化団体も、市場トレンド、イノベーション、公共データの安全性に影響を与える上で重要な役割を果たしています。

予測期間中、国土安全保障アプリケーションのセグメントがより大きな市場規模を占めるでしょう

国土安全保障は最も脆弱な分野のひとつです。 国土安全保障は、国防施設、原子力発電所、政府庁舎などから構成されています。 これらのいずれかにテロ攻撃が起こると、国家に回復不能な損害を与える可能性があります。 効果的な識別およびセキュリティチェック、および重要なインフラへのアクセス制御の提供により、バイオメトリクスおよびその他の識別技術の採用につながりました。

また、テロ攻撃のリスクの高まりにより、航空保安への支出も増加しています。 違法武器、麻薬の密売、不法入国などの問題により、国境や港湾の保安も強化されています。 9/11やロンドン、マドリッドでの爆破テロ以降、採用された多くのテロ対策により、世界中の当局がCCTVカメラによる視覚監視や認識技術に投資するなど、多くの技術的ツールが導入される結果となりました。国土安全保障に提供される公共安全およびセキュリティソリューションは、国土に対するテロ攻撃を防止し、攻撃が発生した場合に回復力を提供するように設計されるべきです。 また、サイバー詐欺やサイバースパイに対する信頼性の高いセキュリティ、およびCBRN(化学・生物・放射性物質・核兵器)の脅威に対する検知および保護機能を提供することが求められます。 国土安全保障分野の成長は、国境を越えたテロ、サイバー犯罪、海賊行為、麻薬取引、人身売買、国内の反対運動、分離独立運動などの脅威に起因しています。

予測期間中に市場規模が拡大すると見込まれる重要な通信ネットワークソリューション分野

救急車、警察、消防サービス向けの重要な通信ネットワークは、緊急任務において信頼性の高い連絡、セキュリティ、状況認識を提供します。 3GPP LTE、5G、および先進的なブロードバンド技術がLTEブロードバンド、ワイヤレスブロードバンド、FirstNetの無線システムへと進化するのに伴い、これらのネットワークは徐々に公共安全における有線システムに取って代わっています。アジア太平洋地域では、いくつかのスマートシティプロジェクトにより、監視、生体認証、認証システムといった公共安全ソリューションに対する需要の高まりに確かな足がかりが築かれています。香港やシンガポールなどの都市では、市全域にTETRAシステムが導入されています。また、オーストラリア、インド、インドネシアなどの国々では、セキュリティ対策としてP25ソリューションが採用されており、これらの事例は、前述のシステムがさらに強固なものであることを裏付けています。さらに、通信ベース列車制御やポジティブ・トレイン・コントロールなどのネットワークは、交通事業者(公共交通機関当局)が安全な運行を行うために利用されています。GSM-Rは欧州の欧州鉄道交通管理システムで使用されています。中東地域における地域およびローカルの4Gネットワークの設置は、世界的な公共の安全とセキュリティを確保するために、複数の産業にわたる重要な通信ネットワークの役割が強化されていることをさらに明確に示しています。

予測期間中、マネージドサービスセグメントはより高いCAGRで成長する見込みです

脅威の増加と攻撃の巧妙化に対応するため、企業や政府は社内および社外のセキュリティシステムを常に更新する必要があります。新しいネットワークでは、運用と管理に余分な労力が必要となります。現在のビジネス界のダイナミックな世界では、いくつかのビジネスプロセスは迅速な対応が求められ、時には広範な実装のためのテスト済みのソリューションが必要となる場合があります。多くの場合、企業は、時間のかかるプロセス、リソースの制約、または社内サービス運営のコストなどの理由から、アウトソーシングを利用します。マネージド・サービス・プロバイダー(MSSP)は、重要なビジネス情報が安全に保護され、ビジネスプロセスがシームレスに実行されるよう促進し、保証します。また、公共の安全とセキュリティ技術における最新のトレンドに合わせてシステムの更新を継続します。これらの付加価値サービスには、システム管理、ログ分析、オンプレミスデバイスの監視、管理サービス、クラウドサービスなどが含まれます。その他のニッチなMSSP、通信会社、システムインテグレーター、VARが、世界的に細分化されたマネージドサービス市場の残りの部分を占めています。

北米は、高度なインフラとサイバーテクノロジーの広範な採用により、公共安全およびセキュリティの分野において世界市場の最前線に位置しています。この分野の成長は、スマートフォンの高い普及率、eコマース分野の成長、そして技術面での地域間競争の激化によって促進されています。この地域の政府にとって、重要な施設や機密情報の保護は重要な関心事のひとつとなっています。さらに、医療業界への投資はかつてないほど増加しており、侵入検知システム(IDS)や侵入防止システム(IPS)に関するトレーニングも実施されています。

米国とカナダの政府は、法執行機関と協力してテロ対策、サイバーセキュリティのレベル向上、サイバー脅威に対する国民の意識向上に取り組んでいます。北米をリードしているのは、AIを活用した予測ポリシングからウェアラブルカメラの大規模な使用に至るまで、公共の安全に関するトレンドを推進するイノベーションであり、高度なサイバー攻撃が顕在化する中で、国民の安全確保に役立っています。この地域では、民間利益と公共の安全のバランスに苦慮してきましたが、銃乱射事件や精神衛生上の危機から、社会正義運動や気候変動に至るまで、政策を正しく行うことの緊急性は高まっています。 テクノロジーへの投資と民間セクターとの連携が犯罪防止とサイバーセキュリティに専念されるべきであるという状況が生まれています。

主要企業

シスコ(米国)、ハネウェル(米国)、モトローラ・ソリューションズ(米国)、IBM(米国)、シーメンス(ドイツ)、NEC(日本)、タレス(フランス)、ヘキサゴン(スウェーデン)、エリクソン(スウェーデン)、ファーウェイ(中国)、アトス(フランス)、イデミア(フランス)、ゼネラル・ダイナミクス(米国)、ESRI(米国)、L3ハリス・テクノロジーズ(米国)、アルカテル・ルーセント・エンタープライズ(フランス)、B BAEシステムズ(英国)、ベリント・システムズ(米国)、サーブAB(スウェーデン)、ニース(イスラエル)、テルトロニック(スペイン)、セキュア・パッセージ(カンザス)、フォトイカイト(スイス)、オンソルブ(米国)、バリア1システムズ(米国)、IOTAS(インド)、Veoci(米国)、シティショブ(イスラエル)は、世界の公共安全およびセキュリティ市場で事業を展開する主要企業の一部です。

この調査では、公共安全およびセキュリティ市場を、製品、ソリューション、サービス、導入形態、用途、地域別に分類しています。

製品別

ソリューション

サービス

ソリューション別

重要通信ネットワーク

C2/C4ISRシステム

バイオメトリクスセキュリティおよび認証システム

監視システム

スキャンおよびスクリーニングシステム

緊急時および災害管理

サイバーセキュリティ

サービス別

プロフェッショナル

設計およびコンサルティング

実装

トレーニングおよび教育

サポートおよびメンテナンス

インシデント対応サービス

マネージドサービス

導入形態別

オンプレミス

クラウド

アプリケーション別

国土安全保障

緊急サービス

重要インフラセキュリティ

交通システム

地域

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

2024年7月、シスコとシンガポールの国土安全保障技術革新機関であるHTXは、国土安全保障の向上を目的として、5Gと人工知能技術の試験運用に関する覚書を締結しました。これは、5GのPoC(概念実証)の開発とテスト、およびAI主導のセキュリティ運用におけるイノベーションに、シスコの5G-as-a-Serviceを活用するものです。このコラボレーションは、シスコの「Country Digital Acceleration」プログラムの一環であり、HTXが高度なサイバー脅威により適切に対処し、公共の安全を向上させるのに役立つでしょう。

2024年3月、シスコとテレノール・グループは、デジタルスキル、サイバーセキュリティ、環境持続可能性への共同投資を行いながら、ESG目標を推進し、サービスが行き届いていない地域を接続するという共同の取り組みを拡大しました。これには、効率性の向上と二酸化炭素排出量の削減を視野に入れ、大量導入を目的としたセキュリティ製品の開発と並行して、防衛および公共安全ソリューションのクラウド接続を拡大することが含まれます。

2023年12月、HoneywellとSOTIの提携により、世界中で100万台以上のデバイスのリモート管理が可能になり、業務効率、データセキュリティ、および企業のライフサイクル管理が強化されました。両社の協力により、革新的なモビリティソリューションを通じてTCOが削減され、ROIが向上し、電子廃棄物が最小限に抑えられます。

2022年1月、ハネウェルはRapidSOSに戦略的投資を行いました。RapidSOSの緊急対応データプラットフォームは、ハネウェルのConnected Life Safety System(CLSS)にリンクされ、公共安全通信機能の強化に役立ちます。

2024年5月にFINSMESが発表した記事では、IoTは公共安全およびセキュリティにおける緊急対応、データ分析、リアルタイムモニタリングの改善に活用できると述べています。

【目次】

1 はじめに(ページ番号 – 45)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象外

1.2.1.1 ソリューション:対象範囲および対象外

1.2.1.2 サービス:対象範囲および対象外

1.2.1.3 アプリケーション:対象範囲および対象外

1.3 市場範囲

1.3.1 市場区分と対象地域

1.3.2 対象年

1.4 通貨

1.5 関係者

1.6 変更の概要

2 調査方法(ページ番号 – 55)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次データの分類

2.1.2.2 主な業界洞察

2.2 データ照合

2.3 市場規模の推定

2.3.1 トップダウンアプローチ

2.3.2 ボトムアップアプローチ

2.4 市場予測

2.5 企業評価象限法

2.5.1 大手企業向け

2.5.2 新興企業向け

2.6 調査の前提

2.7 調査の限界

3 エグゼクティブサマリー(ページ番号 – 68)

4 プレミアムインサイト(ページ番号 – 72)

4.1 主要な市場関係者にとっての魅力的な機会

4.2 公共安全およびセキュリティ市場、サービス別

4.3 市場、ソリューション別

4.4 市場、サービス別

4.5 市場、プロフェッショナルサービス別

4.6 公共安全およびセキュリティ市場、アプリケーション別

4.7 公共安全およびセキュリティ市場、導入形態別

4.8 市場投資シナリオ

5 市場概要および業界動向(ページ番号 – 76)

5.1 はじめに

5.1.1 推進要因

5.1.1.1 増加するテロ活動およびセキュリティ侵害の事例

5.1.1.2 セキュリティ研修および意識向上の必要性

5.1.1.3 スマートシティの公共安全対策への投資の増加

5.1.1.4 公共安全におけるIoTの成長傾向

5.1.2 抑制要因

5.1.2.1 公共安全およびセキュリティシステムの高額な設置および維持管理コスト

5.1.2.2 プライバシーの侵害

5.1.3 機会

5.1.3.1 公共の安全とセキュリティにおけるビッグデータ分析の出現

5.1.3.2 公共の安全業界におけるクラウドコンピューティング技術の採用

5.1.3.3 国境および公共の安全におけるAI、ML、分析などの技術の統合

5.1.3.4 複数の公共安全およびセキュリティシステムの統合

5.1.4 課題

5.1.4.1 効率的なストレージおよびデータ管理能力の不足

5.1.4.2 セキュリティシステムの論理的および物理的コンポーネントの統合

5.1.4.3 レガシーシステムの機能不全

5.2 ケーススタディ分析

5.2.1 シスコはサンルイスポトシ市の市民の物理的セキュリティの向上を支援

5.2.2 ハネウェルはプリシュティナ国際空港をインテリジェントに保護し、変革

5.2.3 インドのユニーク識別局は10億人以上を対象にNECのバイオメトリクス識別システムを使用

5.2.4 ダブリン空港、ADT社のビデオ管理システムを導入

5.3 進化するIoTセキュリティ

5.4 バリューチェーン分析

5.5 エコシステム/マーケットマップ

5.5.1 エコシステム

5.6 ポーターのファイブフォース分析

5.6.1 新規参入者の脅威

5.6.2 代替品の脅威

5.6.3 サプライヤーの交渉力

5.6.4 バイヤーの交渉力

5.6.5 競争相手の激しさ

5.7 価格分析

5.7.1 主要企業によるソリューション別の平均販売価格の傾向

5.7.2 オファリング別の参考価格分析

5.8 テクノロジー分析

5.8.1 主要テクノロジー

5.8.1.1 監視システム

5.8.1.2 通信システム

5.8.1.3 生体認証システム

5.8.1.4 緊急対応システム(ERS)

5.8.1.5 サイバーセキュリティ

5.8.2 補完的テクノロジー

5.8.2.1 クラウドコンピューティング

5.8.2.2 ビッグデータおよび分析

5.8.2.3 AI/ML

5.8.2.4 IoT

5.8.3 隣接テクノロジー

5.8.3.1 ブロックチェーン

5.8.3.2 ロボット工学

5.8.3.3 ウェアラブル技術

5.9 ジェネレーティブAIが公共の安全とセキュリティ市場に与える影響

5.9.1 主なユースケースと市場の潜在性

5.9.1.1 主なユースケース

5.9.2 ジェネAIが相互接続されたエコシステムと隣接するエコシステムに与える影響

5.9.2.1 ビッグデータとビデオ分析

5.9.2.2 サイバーセキュリティ

5.9.2.3 ドローン

5.9.2.4 クラウドコンピューティング

5.9.2.5 非接触型生体認証

5.1 特許分析

5.10.1 公共の安全とセキュリティ市場におけるトップ特許の一覧、2022年~2024年

5.11 顧客のビジネスに影響を与えるトレンドと破壊的変化

5.12 規制環境

5.12.1 一般データ保護規則(GDPR

5.12.2 サーベンス・オクスリー(SOX)法

5.12.3 医療保険の相互運用性と説明責任に関する法律

5.12.4 経済的および臨床的健全性のための医療情報技術

5.12.5 ペイメントカード業界データセキュリティ基準

5.12.6 規制当局、政府機関、その他の組織

5.13 主要な利害関係者および購買基準

5.13.1 購買プロセスにおける主要な利害関係者

5.13.2 購入基準

5.14 公共安全およびセキュリティ市場におけるベストプラクティス

5.15 テクノロジーロードマップ

5.16 2024年~2025年の主要な会議およびイベント

5.17 ビジネスモデル分析

5.18 投資および資金調達のシナリオ

6 公共安全およびセキュリティ市場、提供別(ページ番号 – 112)

6.1 はじめに

6.1.1 製品:市場の推進要因

6.2 ソリューション

6.2.1 製品 AIとビッグデータ分析を使用した統合ソリューション

6.3 サービス

6.3.1 プロフェッショナルサービスとマネージドサービスによるビジネスインフラの保護

7 公共安全およびセキュリティ市場、ソリューション別(ページ番号 – 116)

7.1 はじめに

7.1.1 ソリューション:市場の推進要因

7.2 重要な通信ネットワーク

7.2.1 緊急サービス対応に不可欠

7.2.2 陸上移動無線(LMR

7.2.3 ブロードバンド・プッシュ・トゥ・トーク(BPTT

7.2.4 衛星通信

7.3 C2/C4ISRシステム

7.3.1 状況認識と統合指揮統制を提供

7.4 生体認証セキュリティおよび認証システム

7.4.1 個人の身体的および行動的特性の識別を促進

7.4.2 指紋認証

7.4.3 顔認証

7.4.4 虹彩認証

7.4.5 音声認証

7.5 監視システム

7.5.1 重要なインフラストラクチャのリアルタイム監視を可能にします

7.5.2 ビデオ監視

7.5.3 音声監視

7.5.4 センサー監視

7.6 スキャニングおよびスクリーニングシステム

7.6.1 個人による不正アクセスを防止

7.6.2 X線画像

7.6.3 金属探知機

7.6.4 爆発物探知

7.7 緊急時および災害時の管理

7.7.1 緊急時に不可欠な情報へのアクセスを提供

7.7.2 館内放送および一般警報

7.7.3 バックアップおよびリカバリシステム

7.8 サイバーセキュリティ

7.8.1 脅威から保護するためのセキュリティソリューションを提供

7.8.2 ネットワークセキュリティ

7.8.3 エンドポイントおよびIoTセキュリティ

7.8.4 アプリケーションセキュリティ

7.8.5 クラウドセキュリティ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 1478