市場概要

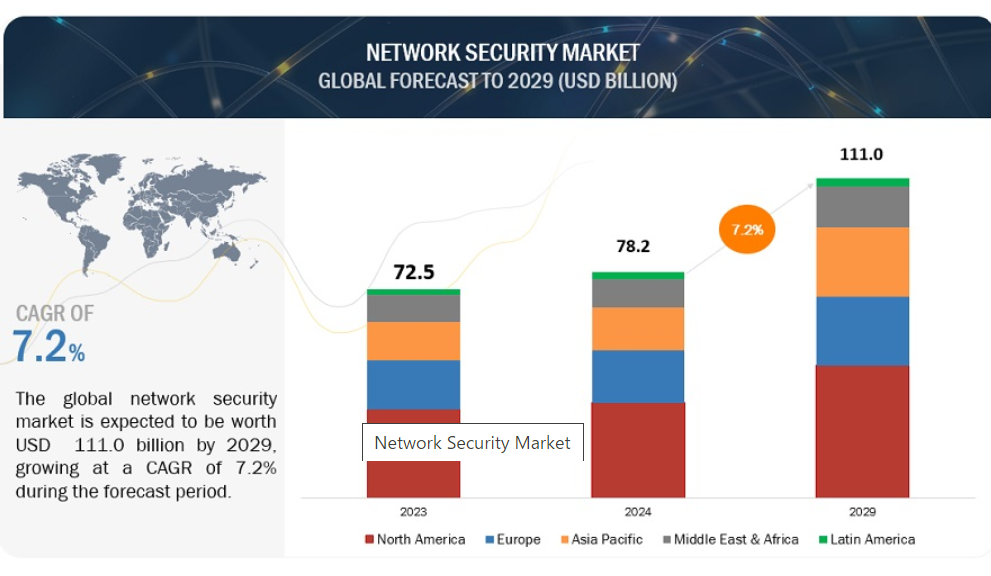

世界のネットワークセキュリティ市場は、2024年には782億米ドルに達すると予測されています。2029年には1110億米ドルに達すると予測されています。さらに、予測期間である2024年から2029年の間には、年平均成長率(CAGR)7.2%で急増すると予測されています。ネットワーク攻撃の頻度と巧妙化に伴い、ネットワークセキュリティソリューションの導入が増加しています。例えば、分散型サービス拒否(DDoS)攻撃、マン・イン・ザ・ミドル(MitM)攻撃、DNSスプーフィングなどです。企業がデジタル化を進め、クラウドサービスを採用するにつれ、攻撃対象領域が拡大し、脆弱性が高まっています。この傾向は、リモートワーカーやIoTデバイスの増加によりさらに悪化しており、企業はデータ保護と事業継続性を保証し、さまざまな規制要件への準拠をサポートする強固なネットワークセキュリティ対策への投資を迫られています。サイバーセキュリティリスクに対する認識の高まりにより、世界中で高度なネットワークセキュリティソリューションの必要性が高まっています。

ジェネレーティブAI(GenAI)は、新しいコンテンツやデータの作成に重点を置くAIのサブセットであり、クリエイティブなプロセスの自動化、データ分析の強化、革新的なソリューションの提供により、さまざまな分野に革命をもたらしています。Gen AIの最先端の機能は、ドメインおよびネットワークセキュリティソリューションの提供であり、脅威の検出と対応、およびサイバーセキュリティの全体的な回復力を支援します。

推進要因:増加するサイバー脅威により、強固なネットワークセキュリティソリューションへの需要が高まる

技術の進歩により、デジタルソリューション、接続デバイス、ITシステムの導入が急増しています。デジタルインフラストラクチャは、さまざまなプラットフォームやデバイスを使用するあらゆるユーザーによるビジネスデータやアプリケーションへのアクセスを容易にします。その結果、ハッカーはビジネスに不可欠な情報を引き出すために、ITインフラストラクチャに侵入する最新の手段をますます利用するようになっています。ソフトウェアや物理的なデバイスの欠陥など、ネットワークセキュリティの弱点は、サイバー攻撃者や不正なエンティティが利用する機会を提供します。そのため、さまざまな小規模産業が、複数のデータ保護レイヤーを提供できるネットワークセキュリティを保護策として採用しています。米国サイバーセキュリティ・インフラストラクチャ保護機関(CISA)によると、2024年2月、CISAのネットワークの管理者であった元従業員の認証情報を悪用して、非公表の州政府機関が所有するネットワークが侵害されました。IBMの2024年データ漏洩コストに関するレポートでは、ネットワークデータ漏洩のグローバル平均コストが過去最高の488万米ドルに達したと推定しています。これは2023年から10%の増加であり、分散型クラウドリソースの拡大やセキュリティ要員の不足といった要因により、パンデミック以来最も大幅な上昇となっています。

抑制:高い実装コスト

セキュアアクセスサービスエッジ(SASE)や次世代ファイアウォール(NGFW)などの最新のネットワークセキュリティソリューションは、中小企業の予算を圧迫するほど高額であることが多く、導入が困難です。 また、これらのソリューションは、サポートの問題を押し付けながら、購入、メンテナンス、アップデートへの投資を必要とします。 この場合、金銭的な障壁は、中小企業のニーズに合わせてカスタマイズされた手頃な価格のネットワークセキュリティソリューションの必要性を強調しています。

機会:SASEフレームワークの導入拡大

セキュアアクセスサービスエッジ(SASE)フレームワークは、現代のITインフラの複雑性に対応する統合型クラウドネイティブのセキュリティソリューションを提供するという、非常に大きな機会を提供します。SASEは、セキュアウェブゲートウェイ、クラウドアクセスセキュリティブローカー、ゼロトラストネットワークアクセスなどの複数のセキュリティおよびネットワーク機能を単一のクラウド提供サービスに統合することで、分散環境の管理を簡素化し、セキュリティを最適化します

例えば、リモートワーカーやクラウドベースのアプリケーションを抱えるグローバル企業は、SASEから多大な恩恵を受ける可能性があります。従来であれば、この企業は、さまざまな支店、リモートワーカー、クラウドサービスに対して個別のセキュリティソリューションを導入・管理する必要があり、結果として複雑化し、セキュリティ侵害のリスクが生じていました。SASEは、これらの運用を統合プラットフォームに統合し、すべてのユーザーアクセスポイントとデータフローに一貫したセキュリティポリシーとリアルタイムの保護を提供するために使用することができます。この統合により、セキュリティ管理が簡素化され、ユーザーの所在地やデバイスに関係なく、ポリシーを一貫して実装する能力が向上します。

課題:IT環境の複雑化

オンプレミスインフラ、クラウドサービス、モバイルデバイス、IoTデバイスなど、広範なインフラのセキュリティを確保する必要性から、現代のIT環境は複雑化しています。各デバイスにはそれぞれ異なるセキュリティ要件があるため、統一された適応性のあるネットワークセキュリティ戦略の導入は困難です。このような分散した環境におけるセキュリティの管理と統合は困難であり、一貫した保護、監視、コンプライアンスが求められるため、攻撃者に悪用される隙や脆弱性が生じる結果となることがよくあります。

ソリューションを基に、データ損失防止セグメントは予測期間中に最高のCAGRで成長すると予想されています。

データ損失防止(DLP)は、機密データの抽出をブロックすることで、データの侵害の検出と防止を目的としたサイバーセキュリティソリューションです。企業は、社内セキュリティの強化と、必要な規制へのコンプライアンスの達成を目的として、DLPを採用しています。DLPサービスは、企業によるデータ損失の特定、組織外へのデータの不正転送、および個人識別情報(PII)の不正な破棄からの保護を支援します。また、カリフォルニア消費者プライバシー法(CCPA)、EU一般データ保護規則(GDPR)、医療保険の相互運用性と説明責任に関する法律(HIPAA)などの規制順守を支援します。 「データ損失」と「データ漏洩防止」は、通常、同じ意味で使用される2つの用語です。 DLPソリューションプロバイダーには、Broadcom、Check Point、Zscaler、Microsoft、Sophosなどがあります。

クラウド導入形態は、予測期間中に最高のCAGRで成長すると予想されています。

クラウド導入形態では、アプリケーションとソフトウェアをリモートサーバーに保存し、インターネット経由でアクセスを提供します。クラウド導入形態は、ネットワークセキュリティ市場で最も急速に成長しています。中小企業はクラウド導入形態を導入しており、限られた資本をセキュリティインフラに費やすのではなく、コアコンピタンスに集中できるようになっています。クラウドベースのネットワークセキュリティソリューションは、保守やアップグレードも容易です。これらの要因が、このセグメントの成長を促進しています。

地域別に見ると、予測期間中、北米が最大の市場シェアを占めると予想されています。

北米は予測期間中、ネットワークセキュリティ市場を独占すると予想されています。米国は最大の収益シェアを占めており、その理由は、ほとんどのネットワークセキュリティソリューションプロバイダーが常に革新的な製品の開発とその展開/テストに関与しているためです。北米の主要な金融機関、医療機関、小売業者は、サイバー攻撃の主な標的となることがよくあります。シスコ、IBM、パロアルトネットワークス、ジュニパーネットワークス、チェックポイントなどのネットワークセキュリティソリューションを提供する老舗企業や新興企業は、北米に拠点を置いています。2024年7月、CrowdStrike Falconのアップデートの不具合により、約850万台のWindowsワークステーションに影響を及ぼす大規模な世界的なIT停止が発生しました。 脅威行為者はこの状況をすぐに悪用し、詐欺行為やデータの窃盗、マルウェアの展開を行いました。 それ以来、SentinelOneやBolsterを含む多数のセキュリティ専門家や組織が、複数の悪意のあるドメインを特定しています。 BolsterのCheckPhish URLスキャンプラットフォームは、この事件の直後に悪意のあるサイトの急増を認識しました。

主要企業

ネットワークセキュリティ市場における主要企業 Cisco(米国)、Palo Alto Networks(米国)、Fortinet(米国)、Check Point(米国)、トレンドマイクロ(日本)、Verizon(米国)、IBM(米国)、Broadcom(米国)、Juniper Networks(米国)、アカマイ(米国)、Netskope(米国)、マイクロソフト(米国)、CrowdStrike(米国)、Zscaler(米国)、Cloudflare(米国)、その他。

この調査では、ネットワークセキュリティ市場をセグメント別に分類しています。提供、施行ポイント、導入形態、組織規模、業種、地域別です。

ソリューション別:

ファイアウォール/NGFW

VPN

ネットワークアクセス制御(NAC

データ損失防止(DLP

侵入検知システム/侵入防止システム(IDS/IPS

セキュアウェブゲートウェイ(SWG

分散型サービス拒否(DDoS)攻撃の緩和

統合脅威管理(UTM)

その他

サービス別:

プロフェッショナル

設計、コンサルティング、実装

リスクおよび脅威評価

トレーニングおよび教育

サポートおよびメンテナンス

管理

ネットワーク環境別:

支店キャンパスネットワークセキュリティ

データセンターネットワークセキュリティ

導入形態別:

オンプレミス

クラウド

ハイブリッド

組織規模別:

中小企業

大企業

業種別:

金融

ヘルスケア

政府

ITおよびITeS

通信

製造

小売・eコマース

エネルギー・公益事業

教育

その他の業種

地域別:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

中南米

2024年6月、チェック・ポイントは、AIを搭載した自動化されたウェブアプリケーションファイアウォールであるCloudGuard WAF-as-a-Service (WAFaaS) を発表しました。この完全管理型ソリューションは、組織がサイバー脅威を防止し、不正アクセスやデータ侵害からウェブアプリケーションを保護することを目的としていました。WAFaaSは、予防、使いやすさ、拡張性を重視することで、クラウドアプリケーションとAPIの保護を合理化し、コスト効率の高い方法で実現することを目的としています。

2024年5月、Fortinetは、最新のキャンパス環境向けに開発された次世代ファイアウォール(NGFW)であるFortiGate 200Gを発表しました。この製品は、FortiOSとSP5セキュリティプロセッシングユニット上で動作するように設計されています。そのため、スループットが向上し、AIベースのFortiGuardセキュリティサービスがさらなる利点を提供し、Wi-Fi 7用の5GEポートが追加されました。これにより、データ量の多いトラフィックやクラウドベースのアプリケーションに対して、セキュアで高速なサポートが利用可能になります。

2024年4月、シスコはオープンソースのクラウドネイティブなネットワーキングおよびセキュリティのリーダーであるIsovalentを買収しました。これは、シスコがセキュアなマルチクラウドネットワーキングの未来を定義するというコミットメントにおいて、大きな前進を意味します。

【目次】

1 はじめに(ページ番号 – 40)

1.1 調査目的

1.2 ネットワークセキュリティ市場の定義

1.3 調査範囲

1.3.1 市場区分

1.3.2 対象範囲および除外範囲

1.3.3 対象年

1.4 対象通貨

1.5 利害関係者

1.6 変更の概要

2 調査方法 (ページ番号 – 45)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次データの内訳

2.1.2.2 主な業界洞察

2.2 市場の区分とデータ・トライアングル

2.3 市場規模の推定

2.3.1 トップダウン・アプローチ

2.3.2 ボトムアップ・アプローチ

2.4 市場予測

2.5 前提条件

2.6 調査の限界

3 エグゼクティブサマリー(ページ番号 – 56)

4 プレミアムインサイト(ページ番号 – 60)

4.1 ネットワークセキュリティ市場における魅力的な機会

4.2 ソリューション別市場

4.3 サービス別市場

4.4 ネットワーク環境別市場

4.5 導入形態別市場

4.6 組織規模別市場

4.7 業種別ネットワークセキュリティ市場、2024年~2029年

4.8 市場投資シナリオ

5 市場概要と業界動向(ページ番号 – 66)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 サイバー攻撃の頻度と巧妙化の増加

5.2.1.2 ネットワークセキュリティ対策が必要なBYODトレンドの拡大

5.2.1.3 クラウド導入とリモートワークトレンドの増加

5.2.2 抑制要因

5.2.2.1 高い導入コスト

5.2.2.2 熟練したサイバーセキュリティ専門家の不足

5.2.3 機会

5.2.3.1 セキュアアクセスサービスエッジフレームワークを使用することで実現する管理の簡素化と保護の強化

5.2.3.2 ネットワークセキュリティにおけるゼロトラストアプローチの導入

5.2.4 課題

5.2.4.1 ネットワークセキュリティ技術に関する認識とトレーニングの不足

5.2.4.2 統合の複雑さ

5.3 ケーススタディ分析

5.3.1 ジュニパーネットワークスがBeelineの効率性とサイバーセキュリティの強化を支援

5.3.2 アマナ銀行がソフォスのテクノロジーを使用して堅牢かつ管理しやすいサイバーセキュリティインフラを構築

5.3.3 フォースポイントがバーガーキングのスケーラブルなネットワーク移行を支援

5.3.4 ネットワークセキュリティの歴史

5.3.4.1 1980年代:ファイアウォールの夜明け

5.3.4.2 1990年代:ファイアウォール技術の進歩

5.3.4.3 2000年代初頭:統合脅威管理

5.3.4.4 2000年代半ば:次世代ファイアウォール

5.3.4.5 2010年代:クラウドおよび仮想セキュリティ

5.3.4.6 2020年代:ネットワークセキュリティの現在のトレンド

5.4 バリューチェーン分析

5.4.1 計画と設計

5.4.2 ネットワークセキュリティソリューションおよびサービスプロバイダー

5.4.3 システムインテグレーション

5.4.4 流通業者/再販業者/付加価値再販業者

5.4.5 エンドユーザー

5.5 ネットワークセキュリティ市場の生態系

5.6 ジェネレーティブAIがネットワークセキュリティ市場に与える影響

5.6.1 ジェネレーティブAI

5.6.2 ネットワークセキュリティ市場における主なユースケースと市場潜在性

5.6.2.1 主なユースケース

5.6.3 相互接続および隣接エコシステムに対するジェネレーティブAIの影響

5.6.3.1 クラウドセキュリティ

5.6.3.2 エンドポイントセキュリティ

5.6.3.3 アイデンティティおよびアクセス管理(IAM)

5.6.3.4 セキュリティ情報およびイベント管理(SIEM)

5.6.3.5 ネットワークトラフィック分析

5.7 ポーターのファイブフォース分析

5.7.1 新規参入者の脅威

5.7.2 代替品の脅威

5.7.3 サプライヤーの交渉力

5.7.4 購入者の交渉力

5.7.5 競争相手の激しさ

5.8 価格分析

5.8.1 主要企業のソリューション別平均販売価格の傾向

5.8.2 価格分析の指標

5.9 技術分析

5.9.1 主要技術

5.9.1.1 ファイアウォール/次世代ファイアウォール

5.9.1.2 侵入検知システム/侵入防止システム

5.9.1.3 仮想プライベートネットワーク

5.9.1.4 人工知能および機械学習

5.9.2 補完的テクノロジー

5.9.2.1 セキュリティ情報およびイベント管理(SIEM

5.9.2.2 ネットワークセグメンテーション

5.9.2.3 脅威インテリジェンス

5.9.2.4 セキュアアクセスサービスエッジ

5.9.2.5 ゼロトラストネットワークアクセス

5.9.3 隣接テクノロジー

5.9.3.1 クラウドセキュリティ

5.9.3.2 行動分析

5.1 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.11 特許分析

5.11.1 ネットワークセキュリティ市場:特許分析

5.12 HSコード:ネットワークセキュリティ(8517

5.13 ネットワークセキュリティ市場におけるベストプラクティス

5.14 関税および規制の概観

5.14.1 ネットワークセキュリティに関連する関税

5.14.2 規制当局、政府機関、その他の組織

5.15 主要関係者および購買基準

5.15.1 購買プロセスにおける主要関係者

5.15.2 購買基準

5.16 2024年から2025年の主要な会議およびイベント

5.17 投資の見通し

6 ソリューション別ネットワークセキュリティ市場(ページ番号 – 108)

6.1 はじめに

6.1.1 ソリューション:ネットワークセキュリティ市場の推進要因

6.2 ファイアウォール/次世代ファイアウォール

6.2.1 分散型ネットワーク全体にわたる集中管理によるエンタープライズクラスのセキュリティの簡素化と自動化の必要性が高まり、市場を牽引

6.3 仮想プライベートネットワーク

6.3.1 データセキュリティ、プライバシー、ネットワークの完全性の維持に対する需要の高まりが市場を牽引

6.4 ネットワークアクセス制御

6.4.1 認証プロセスの合理化に対するニーズの高まり、市場成長を促進する時間とコストの削減

6.5 データ損失防止

6.5.1 内部セキュリティの強化と規制順守の維持を目的としたデータ損失防止ソリューション

6.6 侵入検知システム/侵入防止システム

6.6.1 市場を活性化させる強固なネットワークセキュリティに対する需要の高まり

6.7 セキュアなウェブゲートウェイ

6.7.1 市場を活性化させる安全なインターネットアクセスに対する需要の高まり

6.8 分散型サービス拒否攻撃の緩和

6.8.1 機密性、完全性、およびリソースの可用性を保護する必要性の高まりが市場成長を促進

6.9 統合脅威管理

6.9.1 統合脅威管理ソリューションの人気上昇が市場を牽引

6.1 その他のソリューション

7 サービス別ネットワークセキュリティ市場(ページ番号 – 123)

7.1 はじめに

7.1.1 サービス:ネットワークセキュリティ市場の推進要因

7.2 プロフェッショナルサービス

7.2.1 詐欺リスクを特定、防止、軽減するための専門サービスの展開ニーズの高まりが市場を後押し

7.2.2 設計、コンサルティング、実装

7.2.3 リスクおよび脅威の評価

7.2.4 トレーニングおよび教育

7.2.5 サポートおよびメンテナンス

7.3 マネージドサービス

7.3.1 市場成長を促進するための専門的セキュリティサービスに対する需要の高まり

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 7270