市場概要

世界の医療機器アウトソーシング市場規模は2023年に1288億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)12.8%で成長すると予測されています。医療機器に対する需要の高まりと価格競争の激化、コスト削減の必要性により、予測期間中の市場は牽引されると見込まれています。さらに、製品エンジニアリングの難易度が高まる一方で新規参入企業が増加していることから、市場の将来は形成されていくと予想されます。医療機器の需要は近年、着実に増加しています。新規技術に対する需要の高まりと、患者に優しい機器の必要性が高まっていることから、予測期間中の医療機器のパイプラインは改善されると予想されます。FDAやEMAなどの規制当局による厳格な規制により、医療機器企業は医療取引のニーズを外部委託し、規制プロセスを合理化しています。

したがって、これは今後数年間で医療機器のアウトソーシング市場の成長にプラスの影響を与えると予想されます。COVID-19の期間中、臨床試験の大部分はCOVID-19の治療と診断にのみ焦点を当てていました。しかし、パンデミック後、この傾向は変化しています。Trial troveによると、2023年12月現在、臨床試験の大部分は腫瘍学および中枢神経系疾患を対象として実施されています。

さらに、医療機器業界は競争が激しくなり、冠動脈ステント、整形外科用機器、創傷ケアなどのカテゴリーは成熟期に向かっています。上記のカテゴリーにおける影響力の大きい科学的イノベーションを特定することは困難であるため、Draco(ドイツ)などの小規模企業は、低価格の提供や革新的なビジネスモデルの導入により、市場シェアを拡大しています。業界の競争は世界的に継続的に高まっています。

市場の主要企業は、市場での存在感を強化するために、さまざまな戦略的イニシアティブに取り組んでいます。例えば、2023年1月、Avantor, Inc.は、Catalent, Inc.との複数年にわたる供給およびサービス提携の締結を発表しました。Avantorは、製造材料、臨床および研究用消耗品、ならびにサービスのCatalentの主要な供給業者となる予定であり、それにより両社の現在のパートナーシップの強化に貢献することになります。

グローバルな医療機器のアウトソーシング市場は、高度な技術革新を特徴としています。モノのインターネット(IoT)、人工知能(AI)、ロボット工学、ナノテクノロジーなどの技術の急速な進歩は、医療機器業界に影響を与えています。

Eurofins Scientific SE、Integer Holdings Corporation、Toxikon Corp.、Wuxi AppTec、North American Science Associates, Inc.などの複数の市場関係者が、合併や買収活動に関与しています。これらの企業は、M&A活動を通じて地理的範囲を拡大し、市場での地位を強化することができます。

規制の影響は重大なものになると予想されます。医療機器は、患者の安全性と製品の有効性を確保するために、厳格な品質基準と規制の対象となっています。医療機器の安全性、有効性、品質を確保するために、さまざまな規制要件が設けられています。

市場の主要企業は、事業を拡大し、新たな地理的地域における存在感を確固たるものにするために、さまざまな戦略的イニシアティブを実施しています。この拡大により、これらの主要企業は、明確なニーズや機会を持つ市場に参入することが可能になります。

世界の医療機器の受託製造市場規模は、2023年には約700億米ドルに達すると推定されています。このセグメントは市場を牽引し、2023年には世界の収益の54.4%以上を占めると予測されています。サービス別では、市場は品質保証サービス、薬事サービス、製品設計および開発サービス、製品試験および滅菌サービス、製品実装サービス、製品アップグレードサービス、製品保守サービス、受託製造サービスに区分されます。

製造コストの削減への注目が高まっていることが、このセグメントの成長を促進しています。さらに、製造の複雑化も市場の成長に寄与しています。患者ケアのための高品質で安全な機器の製造は、医療機器メーカーにとっての大きな関心事です。患者数の増加、製品の進歩、市場関係者による投資は、市場に好影響を与えると予想されています。したがって、世界の医療機器製造アウトソーシング市場規模は、近い将来に著しく成長すると予測されています。2023年12月、製造ソリューションとエンジニアリング技術に特化したTT Electronicsは、中国にある電子機器製造施設についてFDAの承認を受けました。これにより、同社は世界中の医療OEM顧客に代わってクラスIIaの機器を製造できるようになります。

しかし、品質保証サービスセグメントは、予測期間中に15.0%という最も速いCAGR成長を達成すると予測されています。効果的な品質管理システムの維持は、あらゆる医療機器の生産において不可欠な要素です。そのような品質管理システムの一つに、医療機器メーカーやサプライヤーが使用する製品の開発、実施、維持を目的としたISO 13485があります。医療機器メーカーは、コンプライアンスを確保し、安全で効果的な完成医療機器とともに高品質な部品を提供するために、医療機器コンサルティング企業に品質管理サービスを委託しています。

循環器分野は2023年には最大シェアの21%以上を占め、予測期間全体を通じて優勢を維持する見通しです。用途に基づいて、市場は循環器、診断用画像、整形外科、IVD、眼科、一般・形成外科、薬物送達、歯科、内視鏡、糖尿病ケア、その他に区分されます。

心臓血管疾患による死亡者数の多さが、この業界の成長を後押ししています。早期診断と治療の必要性を理解する医療従事者と患者が増加しているためです。心臓血管系機器は複雑な性質を持ち、技術的な能力を必要とします。そのため、これらの機器のアウトソーシングは賢明な選択肢です。さらに、心臓血管系機器に対する需要の高まりに対応するため、市場関係者は契約製造業者の生産、倉庫、流通能力を活用する必要があります。これは最終的に市場関係者のコスト削減と競争激化への対応に役立ちます。

一般外科および整形外科向け機器のアウトソーシングは、2024年から2030年の間に14.3%という最も速いCAGR成長率を示すと予測されています。規制要件を順守する有能なアウトソーシング企業の存在と、美容整形手術に対する需要の高まりが、このセグメントの成長に貢献すると見込まれる要因です。近年、外見に対する意識と関心が大幅に高まっており、世界的に美容整形手術に対する需要が増加しています。

固定器具、四肢装具、脱毛器などの外科器具は、特殊な成形や機械加工工程を必要とするため、これらの器具のアウトソーシングに対する需要が高まっています。低侵襲手術や非侵襲手術の導入により、1年間に実施される手術の数が増加しています。そのため、革新的な手術器具が求められています。

クラスIIタイプの医療機器は2023年に81.34%の最大市場シェアを占め、医療機器の高コストを理由に、予測期間にわたって最も速いCAGR(年平均成長率)14.0%を記録すると予想されています。医療機器のほぼ43.0%がこのカテゴリーに該当します。クラスタイプに基づいて、医療機器のアウトソーシング市場はクラスI、クラスII、クラスIIIに区分されています。

クラスIIにはカテーテル、注射器、手術用手袋、血圧計のカフ、妊娠検査キット、コンタクトレンズ、輸血用キットなどが含まれます。これらの機器は患者と継続的に接触するため、クラスIの機器よりもリスクが高いとされています。

クラスIタイプの医療機器も予測期間中に大幅な成長が見込まれています。これらの機器は非侵襲的です。現在、機器の47.0%がこのカテゴリーに該当し、このカテゴリーに属する機器の95.0%はリスクレベルが低いため、規制手続きが免除されています。クラスIの医療機器は、患者へのリスクが低く、生命維持に不可欠な治療を提供することはほとんどないため、市場で最も簡単に、かつ迅速に購入できるものです。 クラスIの医療機器の大半は、FDAの市販前通知(510k)および市販前承認(PMA)の対象外です。

2023年には、アジア太平洋地域が世界市場を支配し、最大の収益シェア41.3%を占めました。市場参加者の存在と競争力のある価格設定も、この地域市場を牽引すると予想されるその他の要因です。また、慢性疾患や感染症に苦しむ患者数の増加による医療機器の需要の高まりも、この地域での市場成長を後押ししています。例えば、COVID-19の最初の波では、肺炎を検出するためにインドでCTスキャナーの需要が高まりました。

日本では、新しく費用対効果の高い医療機器の需要が高まっているため、アジア太平洋地域の医療機器アウトソーシング市場を牽引すると予想されています。医療機器製造に関する厳格な規制枠組みと基準が存在しているため、全体的なコストが増加しています。そのため、基準を維持しながら医療費を同時に抑制する必要性が高まっていることが、この地域の市場を牽引すると予想されています。さらに、この地域では経済状況が変動しているため、業界関係者は経済状況に大きく依存しており、コンサルティングサービスの需要が増加すると予想されています。

北米では、医療機器のアウトソーシング市場は2024年から2030年にかけて大幅な成長が見込まれています。この地域には多数の医療機器企業が拠点を構えており、規制およびコンサルティング機能の一部を規制サービスプロバイダーにアウトソーシングしているため、医療機器のアウトソーシング市場の成長に貢献しています。研究開発費の高騰は大きな課題であり、北米のさまざまな医療機器メーカーが、その領域に高い専門性を持つサードパーティベンダーへの業務委託を促進しています。

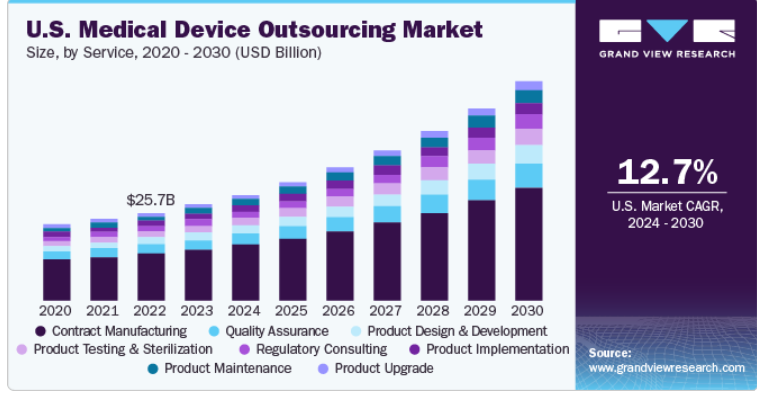

2023年には、北米市場で米国が最大のシェアを占めました。大手医療機器メーカーは、報告書の作成・発行、臨床試験申請サービス、製品設計、製品メンテナンスなどの規制関連業務の一部を規制サービスプロバイダーに委託しており、これが米国の医療機器アウトソーシング市場の成長に貢献しています。また、これらの企業は、原材料の管理に高度なメンテナンスと効率的なシステムを必要としているため、医療機器のアウトソーシングにますます傾倒しており、その結果、全体的なセットアップコストを最小限に抑えることができます。

主要企業・市場シェア

世界中で医療機器の需要が高まっていることから、この分野に参入する新企業が多数出てくると予想されます。これにより、世界規模での競争レベルが上昇すると予測されます。さらに、既存の企業間の提携や、品質向上を目的としたニッチなサービス提供が、予測期間中の市場成長を促進する可能性が高いです。市場の既存企業は、積極的な競争に打ち勝つために、ポートフォリオを拡大し、ワンストップソリューションを提供することが期待されています。例えば、2023年2月、ラボコープは、臨床開発事業の予想されるスピンオフにより設立される新会社を「Fortrea」と命名すると発表しました。ラボコープからの分離後、Fortreaは、医薬品および医療機器開発における幅広いサービスを提供する、独立した株式公開のグローバルな医薬品開発業務受託機関(CRO)として機能する予定です。

主要な医療機器アウトソーシング企業:

SGS SA

Laboratory Corporation of America Holdings

Euro fins Scientific

Pace Analytical Services, Inc.

Intertek Group plc

WuXiAppTec

North American Science Associates, LLC

TÜV SÜD

Sterigenics U.S., LLC (GTCR, LLC)

Charles River Laboratories

医療機器試験サービス

RJR Consulting, Inc.

Mandala International

Freyr

Global Regulatory Partners

PAREXEL International Corporation

Emergo (UL LLC)

Bioteknica

Accell Clinical Research, LLC

Genpact

Criterium, Inc.

Promedica International

Med pace

ICON plc.

IQVIA Inc.

Integer Holdings Corporation

Tecomet Inc.

Jabil Inc.

FLEX LTD.

Celestica Inc.

Sanmina Corporation

Plexus Corp.

Phillips Medisize (Molex, LLC)

Cantel Medical Corp. (STERIS plc)

West Pharmaceutical Services, Inc.

2023年5月、Emergoは、中国における医療機器の継続的なユーザビリティ試験を行うため、上海医学検査センター(CMTC)と提携しました。この提携により、中国国家医療製品監督管理局(NMPA)が定めたヒューマンファクターエンジニアリング(HFE)ガイドラインに従ったユーザビリティ試験の実施が期待されます。

2022年9月、North American Science Associates, LLC(NAMSA)とInspireMD, Inc.は、医療機器の開発と商業化を加速するためのアウトソーシングパートナーシップを発表しました。

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供しています。この調査では、Grand View Researchは、サービス、アプリケーション、クラス、地域に基づいて、世界の医療機器アウトソーシング市場レポートをセグメント化しています。

サービスの見通し(収益、百万米ドル、2018年~2030年)

品質保証

薬事サービス

臨床試験

申請および製品登録

薬事関連の文書作成および出版

法的代理

その他

製品設計および開発サービス

設計およびエンジニアリング

機械加工

成形

パッケージング

製品試験および滅菌サービス

製品実装サービス

製品アップグレードサービス

製品メンテナンスサービス

受託製造

アクセサリー製造

組立製造

コンポーネント製造

デバイス製造

アプリケーションの展望(収益、米ドル百万、2018年~2030年)

循環器学

クラスI

クラスII

クラスIII

診断画像

クラスI

クラスII

クラスIII

整形外科

クラスI

クラスII

クラスIII

IVD

クラスI

クラスII

クラスIII

眼科

クラスI

クラスII

一般外科および形成外科

クラスI

クラスII

クラスIII

薬物送達

クラスI

クラスII

クラスIII

歯科

クラスI

クラスII

クラスIII

内視鏡

クラスI

クラスII

クラスIII

糖尿病ケア

クラスI

クラスII

クラスIII

その他

クラスI

クラスII

クラスIII

クラス別展望(収益、百万米ドル、2018年~2030年)

クラスI

クラスII

クラスIII

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スイス

オランダ

スウェーデン

ベルギー

ロシア

デンマーク

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

シンガポール

マレーシア

タイ

台湾

インドネシア

フィリピン

中南米

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

中東およびアフリカ(MEA)

南アフリカ

サウジアラビア

UAE

エジプト

イスラエル

クウェート

【目次】

第1章 調査手法および範囲

1.1 市場区分と範囲

1.1.1 地域区分

1.1.2 予測と予測のタイムライン

1.2 市場定義

1.3 調査手法

1.4 情報収集

1.4.1 情報分析

1.4.2 市場形成とデータ可視化

1.4.3 データ検証と発行

1.5 調査範囲と想定

1.5.1 商品フロー分析

1.5.2 トップダウン市場推定

1.5.3 地域/国別セグメントシェア計算

1.5.4 多変量解析

1.5.5 医療機器アウトソーシング市場:CAGR計算

1.6 二次情報源の一覧

1.7 目的

1.7.1 目的 – 1:

1.7.2 目的 – 2:

1.7.3 目的 – 3:

1.7.4 目的 – 4:

1.7.4.1 北米における一次インタビューのデータ

1.7.4.2 欧州における一次インタビューのデータ

1.7.4.3 アジア太平洋地域における一次インタビューのデータ

1.7.4.4 ラテンアメリカにおける一次インタビューのデータ

1.7.4.5 中東・アフリカにおける一次インタビューのデータ

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット

2.3 競合状況スナップショット

2.3.1 事業セグメントの動向

2.3.2 サービス事業分析

2.3.3 アプリケーション事業分析

2.3.4 クラス別事業分析

2.3.5 地域別事業分析

第3章 医療機器アウトソーシング市場:変数、トレンド、および展望

3.1 市場の系譜の見通し

3.1.1 親市場の見通し

3.1.2 補助市場の見通し

3.2 市場力学

3.2.1 市場推進要因の影響分析

3.2.1.1 変化する規制環境

3.2.1.2 新興経済圏への医療機器製造のオフショアリングの増加

3.2.1.3 先進的製品に対する需要の高まり

3.2.1.4 契約製造業者による国際規格の導入

3.2.1.5 価格競争の激化とコスト削減の必要性

3.2.1.6 製品設計とエンジニアリングの複雑化

3.2.2 市場抑制要因の分析

3.2.2.1 アウトソーシングにおけるコンプライアンスの問題

3.2.2.2 発展途上国におけるシナリオの変化

3.2.2.3 規制および法律のコンプライアンス

3.2.2.4 契約上の義務

3.2.3 業界の課題

3.2.3.1 関係の管理

3.3 医療機器アウトソーシング市場:分析ツール

3.3.1 ポーターのファイブフォース分析

3.3.2 マクロ経済分析

3.4 医療機器アウトソーシング市場におけるCOVID-19の影響

3.5 規制への影響

3.6 COVID-19後の市場シナリオ

第4章 医療機器アウトソーシング市場:サービスセグメントの推定とトレンド分析

4.1 医療機器アウトソーシング市場:サービスセグメント別:主な要点

4.2 サービスセグメントの動向分析および市場シェア、2023年および2030年

4.3 医療機器アウトソーシング市場予測および予測、サービス別(百万米ドル)

4.4 品質保証

4.4.1 品質保証サービス市場、2018年~2030年(百万米ドル)

4.5 薬事関連サービス

4.5.1 薬事関連サービス市場、2018年~2030年(百万米ドル)

4.5.2 臨床試験申請および製品登録

4.5.2.1 臨床試験申請および製品登録市場、2018年~2030年(百万米ドル)

4.5.3 薬事関連文書作成および出版

4.5.3.1 規制関連の執筆および出版市場、2018年~2030年(百万米ドル)

4.5.4 法的代理

4.5.4.1 法的代理市場、2018年~2030年(百万米ドル)

4.5.5 その他

4.5.5.1 その他市場、2018年~2030年(百万米ドル)

4.6 製品設計および開発

4.6.1 製品設計および開発サービス市場、2018年~2030年(百万米ドル)

4.6.2 設計およびエンジニアリング

4.6.2.1 設計およびエンジニアリング市場、2018年~2030年(百万米ドル)

4.6.3 機械加工

4.6.3.1 加工市場、2018年~2030年(百万米ドル)

4.6.4 成形

4.6.4.1 成形市場、2018年~2030年(百万米ドル)

4.6.5 パッケージング

4.6.5.1 パッケージング市場、2018年~2030年(百万米ドル)

4.7 製品試験および滅菌

4.7.1 製品試験および滅菌市場、2018年~2030年(百万米ドル)

4.8 製品実装

4.8.1 製品実装市場、2018年~2030年(百万米ドル)

4.9 製品アップグレード

4.9.1 製品アップグレードサービス市場、2018年~2030年(百万米ドル)

4.10 製品メンテナンス

4.10.1 製品メンテナンスサービス市場、2018年~2030年(百万米ドル)

4.11 契約製造

4.11.1 契約製造市場、2018年~2030年(百万米ドル)

4.11.2 アクセサリー製造

4.11.2.1 アクセサリー製造市場、2018年~2030年(百万米ドル)

4.11.3 アセンブリ製造

4.11.3.1 アセンブリ製造市場、2018年~2030年(百万米ドル)

4.11.4 コンポーネント製造

4.11.4.1 部品製造市場、2018年~2030年(百万米ドル)

4.11.5 機器製造

4.11.5.1 機器製造市場、2018年~2030年(百万米ドル)

第5章 医療機器アウトソーシング市場:用途別予測と傾向分析

5.1 医療機器アウトソーシング市場:用途別主要所見

5.2 用途別市場の推移および市場シェア、2023年および2030年

5.3 用途別医療機器アウトソーシング市場予測、2018年~2030年(単位:百万米ドル)

5.4 循環器

5.4.1 循環器市場、2018年~2030年(単位:百万米ドル)

5.5 診断用画像

5.5.1 診断用画像市場、2018年~2030年(単位:百万米ドル)

5.6 整形外科

5.6.1 整形外科市場、2018年~2030年(百万米ドル)

5.7 Ivd

5.7.1 Ivd市場、2018年~2030年(百万米ドル)

5.8 眼科

5.8.1 眼科市場、2018年~2030年(百万米ドル)

5.9 一般外科および整形外科

5.9.1 一般外科および整形外科市場、2018年~2030年(百万米ドル)

5.10 薬物送達

5.10.1 薬物送達市場、2018年~2030年(百万米ドル)

5.10.2 プレフィルドシリンジ

5.10.2.1 プレフィルドシリンジ市場、2018年~2030年(百万米ドル)

5.10.3 自動注射器

5.10.3.1 自動注射器市場、2018年~2030年(百万米ドル)

5.10.4 輸液ポンプ

5.10.4.1 輸液ポンプ市場、2018年~2030年(百万米ドル)

5.10.5 その他

5.10.5.1 その他市場、2018年~2030年(百万米ドル)

5.11 歯科

5.11.1 歯科市場、2018年~2030年(百万米ドル)

5.12 内視鏡

5.12.1 内視鏡市場、2018年~2030年(百万米ドル)

5.13 糖尿病ケア

5.13.1 糖尿病ケア市場、2018年~2030年(百万米ドル)

5.14 その他

5.14.1 その他市場、2018年~2030年(百万米ドル)

第6章 医療機器アウトソーシング市場:クラス別タイプ別予測と傾向分析

6.1 クラス別タイプ別医療機器アウトソーシング市場:主な調査結果

6.2 クラス別タイプ別動向分析と市場シェア、2023年と2030年

6.3 クラス別タイプ別医療機器アウトソーシング市場予測と予測、クラス別タイプ別(百万米ドル)

6.4 クラスI

6.4.1 クラスI市場、2018年~2030年(百万米ドル)

6.5 クラスII

6.5.1 クラスII市場、2018年~2030年(百万米ドル)

6.6 クラスIII

6.6.1 クラスIII市場、2018年~2030年(百万米ドル)。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-279-2