市場概要

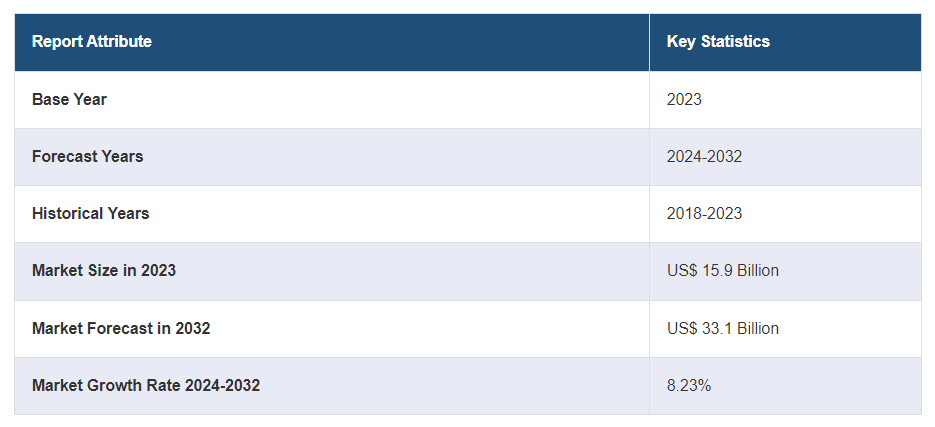

世界の自動車用ディスプレイシステム市場規模は、2023年に159億米ドルに達しました。今後、IMARC Groupは、2032年までに市場が331億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8.23%になると予測しています。コネクテッドカー、電気自動車、ヘッドアップディスプレイの需要の高まりが市場の成長を後押ししています。

自動車用ディスプレイシステム市場分析:

主な市場推進要因:高級車の需要の高まりと、運転中の安全性に対する優先度の向上が、市場の成長を後押ししています。

主な市場動向:デジタル計器クラスターの必要性と、コネクテッドカーの増加が相まって、自動車用ディスプレイシステム市場の成長を促進しています。

地域別動向:急速な都市化と複数の大手自動車メーカーの存在により、アジア太平洋地域が最大のシェアを占めています。

主要企業:自動車用ディスプレイシステム業界の主要企業には、アルプス電気株式会社、AUO Corporation、Continental AG、DENSO Corporation、Innolux Corporation、Japan Display Inc.(ソニー株式会社)、LG Display Co. Ltd.、Nippon Seiki Co. Ltd.、パナソニックホールディングス株式会社、Robert Bosch GmbH、Valeo SA、Visteon Corporation、矢崎総業株式会社などです。

課題と機会:市場は、コスト圧力や自動車用ディスプレイシステム市場の収益や需給の不均衡といった課題に直面していますが、ジェスチャーコントロールシステムやステアリングマウントコントロールなどの技術開発における機会にも直面しています。

自動車用ディスプレイシステム市場の動向:

ヘッドアップディスプレイ(HUD)の需要の高まり

HUDは、車両速度、ナビゲーションの指示、警告などの重要な情報をドライバーの視線に直接表示するため、ドライバーの注意が散漫になる可能性を低減します。HUDは、ドライバーが道路やダッシュボードから目をそらすことなく、速度制限、交通標識、次のルートに関する指示などの重要な情報を常に確認できるようにします。これにより、特に慎重な運転や新しい場所での運転が求められる状況において、ドライバーの快適性が確保されます。 これとは別に、運転の安全性、利便性、ユーザー体験の向上に役立つことから、複数の自動車システム企業がHUDシステムの生産を即興で開始しています。 例えば、2022年に日本精機株式会社はポーランドの新工場でヘッドアップディスプレイの量産を開始しました。 最初の製品はBMWグループ向けのHUDでした。

電気自動車(EV)の普及拡大

EVは、従来の内燃機関自動車と比較して、独自のインターフェース要件を必要とすることが多い。バッテリーの状態、充電インフラ、エネルギー消費、航続距離などに関する詳細情報を提供するディスプレイが必要となる場合がある。そのため、EVドライバーのニーズに合わせた専用ディスプレイやユーザーインターフェースが求められている。さらに、EVには、バッテリーの性能と航続距離を最適化する高度なエネルギー管理システムが必要である。車両のエネルギー管理におけるエネルギー使用量、充電状況、回生ブレーキに関するリアルタイムのデータを表示する上で、ディスプレイシステムは重要な役割を果たします。そのため、ドライバーが運転行動やエネルギー消費について、より適切な判断を下せるよう、高度なディスプレイ技術と直感的なユーザーインターフェースが必要となります。IMARC Groupのレポートによると、世界の電気自動車市場は2032年までに3億8130万台に達すると予想されています。

コネクテッドカーへの需要の高まり

IMARC Groupのレポートによると、2023年には世界のコネクテッドカー市場は849億米ドルに達する見込みです。高度なシステム表示は、外部システムとの効率的な相互通信を保証するため、コネクテッドカーの実現に不可欠です。これらのシステムは、各種インフォテインメントアプリケーション、ナビゲーション、通信、さらには車両診断へのアクセスポイントとなるため、最も重要なものとなります。購入者が車内の接続性とデジタル統合を優先する中、自動車メーカーは、こうした期待に応えるために、より洗練されたディスプレイシステムへの投資を行っています。そのため、自動車メーカーは購入者のニーズに応えるために、業界で先進的なシステムの開発と統合を進めています。自動車システムで最も重要な役割は、このデータをリアルタイムで配信することであり、これによりドライバーは交通状況、天気予報、近隣の施設、さらには車両の性能に関する情報を入手することができます。コネクテッドカーのデータ量と複雑性が増加し続けるにつれ、この情報を効果的に処理し表示できる自動車用ディスプレイシステムの需要も増加しています。

自動車用ディスプレイシステム市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、技術、ディスプレイサイズ、用途、車両タイプ、販売チャネルに基づいて市場を分類しています。

技術別の内訳:

自動車用ディスプレイシステム市場レポート

LCD

TFT-LCD

OLED

デジタル・ライティング・プロセッシング(DLP)

プラズマパネル

TFT-LCDが市場シェアの大半を占める

本レポートでは、技術別に市場の詳細な内訳と分析を提供しています。これには、LCD、TFT-LCD、OLED、デジタル・ライティング・プロセッシング(DLP)、プラズマパネルが含まれます。レポートによると、TFT-LCDが最大のセグメントを占めています。

TFT-LCDディスプレイは処理する画像の品質によって異なり、表示される画像を非常にカラフルで幅広い色調で表現できるため、ドライバーや同乗者は満足のいく視覚体験を得ることができます。また、空調やオーディオの制御、計器クラスター、ダッシュボードディスプレイやドライバー情報ディスプレイ、アフターマーケットのナビゲーションデバイスにも使用されています。

ディスプレイサイズ別の内訳:

5インチ未満

6インチから10インチ

10インチ超

6インチから10インチの間が業界で最大のシェアを占めている

ディスプレイサイズ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、5インチ未満、6インチから10インチの間、10インチ超が含まれます。レポートによると、6インチから10インチの間が最大の市場シェアを占めています。

6インチから10インチのサイズは、機能性と最小限のスペース消費のバランスが取れています。このサイズであれば、主要なプレーヤーは、インフォテインメント管理やナビゲーションマップなど、必要な情報をすべてダッシュボードを散らかしたり、運転中に見にくくしたりすることなく表示することができます。このようなディスプレイを製造するメーカーや購入者にとってのコストも比較的安価です。さらに、このようなディスプレイは、製造コストが比較的安価でありながら、十分な機能性を備えています。

用途別内訳:

ヘッドアップディスプレイ

計器クラスタ

センタースタックディスプレイ

リアシートエンターテイメントディスプレイ

バックミラーディスプレイ

ポータブルナビゲーションデバイス

その他

センタースタックディスプレイが市場をリードするセグメント

本レポートでは、用途別に市場を詳細に分類・分析しています。用途には、ヘッドアップディスプレイ、計器クラスタ、センタースタックディスプレイ、リアシートエンターテインメントディスプレイ、バックミラーディスプレイ、ポータブルナビゲーションデバイス、その他が含まれます。本レポートによると、センタースタックディスプレイが最大のセグメントを占めています。

車内の中心的な位置を占め、ドライバーや同乗者に重要な情報や操作を提供するという多機能な役割を担うセンタースタックディスプレイは、市場におけるこのセグメントの成長を後押ししています。さらに、大型で直感的なタッチスクリーンインターフェースにより、他の車両システムとのシームレスな統合と容易なやりとりが可能となり、ユーザーエクスペリエンス全体が向上します。IMARC Groupの報告書によると、世界のセンタースタックディスプレイ市場は2032年までに280億米ドルに達すると予測されています。

車両タイプ別内訳:

乗用車

ハッチバック

セダン

多目的車

小型商用車

バスおよびコーチ

トラック

乗用車が市場で圧倒的な優位性を示しています

車両タイプ別の詳細な内訳と分析も、本レポートで提供されています。これには、乗用車(ハッチバック、セダン、多目的車)、小型商用車、バスおよびコーチ、トラックが含まれます。レポートによると、乗用車が最大の市場シェアを占めています。

世界中で乗用車の数が増加しているため、ディスプレイシステムの需要も高まっています。同時に、乗用車を購入する際に、エンターテイメント、接続性、安全機能などを優先する傾向が強まっており、これが先進的なディスプレイシステムの需要を促進しています。さらに、乗用車市場の競争環境により、主要な市場関係者は、最新鋭のディスプレイシステムを含む革新的な技術や独自の機能によって、自社のモデルを差別化する必要に迫られています。その結果、主要企業は競争力を強化し、人々の関心を引き付けるために、乗用車向けのプレミアムディスプレイソリューションへの投資をより積極的に行う傾向にあります。IMARCグループの報告書によると、世界の乗用車市場規模は、2024年から2032年の間に年平均成長率(CAGR)7.17%の成長率を示すと予測されています。

販売チャネル別内訳:

OEM

アフターマーケット

このレポートでは、販売チャネル別の市場の詳細な内訳と分析を提供しています。これにはOEMとアフターマーケットが含まれます。

OEM(オリジナル・イクイップメント・メーカー)は、自動車の設計および生産に直接関与しているため、製造工程においてディスプレイシステムを車内へシームレスに統合することができます。さらに、完全に統合されたディスプレイシステムは互換性があり、安定して動作するため、車種ごとの性能要件や設計仕様に対応することができます。また、OEMはディスプレイ技術開発者との協力関係を構築し、最新の製品性能に関する情報を提供する契約を締結しています。

アフターマーケットでは、さまざまな購入者や車種に対応するディスプレイシステムのオプションが数多く提供されています。既存の車両に簡単に取り付けられる後付けキットや独立型ディスプレイユニットがあり、必ずしも新車を購入しなくても、最新のディスプレイ技術を使用して車をアップグレードすることができます。さらに、アフターマーケットのディスプレイシステムは、通常、OEM搭載システムと比較して、カスタマイズや適応性のオプションが豊富であり、その結果、車内エンターテイメント、ナビゲーション、接続機能などを個々のニーズや好みに合わせてカスタマイズすることができます。

地域別内訳:

自動車用ディスプレイシステム市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、最大の自動車用ディスプレイシステム市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域は自動車用ディスプレイシステム市場で最大の地域市場となっています。

アジア太平洋地域は、中国、インド、日本などの国々を抱える世界最大かつ最も重要な自動車および製造業の拠点のひとつです。これらの国々は急速な工業化と都市化が進んでおり、ディスプレイシステムのような先進的な機能や技術を搭載した自動車への需要が高まっています。さらに、所得水準の上昇と中流階級人口の拡大により、セキュリティ、接続性、エンターテイメント機能を備えた自動車への需要が高まり、自動車用ディスプレイシステム市場全体の価値を押し上げています。さらに、先進技術や機能を備えた乗用車の発売台数が増加していることも、市場の成長を後押ししています。国務院新聞弁公室の報告書によると、2024年の最初の4か月間における中国の乗用車小売販売台数は、約642万台に達しました。

競合状況

自動車用ディスプレイシステム市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。この業界の主要な市場関係者には、アルプスアルパイン株式会社、AUO Corporation、Continental AG、DENSO Corporation、Innolux Corporation、Japan Display Inc.(ソニー株式会社)、LG Display Co. Ltd.、Nippon Seiki Co. Ltd.、パナソニックホールディングス株式会社、Robert Bosch GmbH、Valeo SA、Visteon Corporation、矢崎総業株式会社などが含まれます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

主要企業は、輝度、コントラスト、色精度、エネルギー効率など、ディスプレイ性能を向上させるためのディスプレイ技術の改善に向けた研究開発(R&D)活動に継続的に投資しています。また、企業は、ドライバーの注意をそらすことなくナビゲーションや安全アラートを改善するためのARヘッドアップディスプレイの開発も行っています。さらに、ドライバーや同乗者のユーザー体験と利便性を向上させるスマートタッチスクリーンディスプレイやジェスチャーコントロールインターフェースの拡大にも重点的に取り組んでいます。例えば、2022年には、モビリティ業界にサービスを提供する世界的な大手テクノロジー企業であるVisteonが、第4世代のSmartCoreドメインコントローラーを発表し、世界的な自動車メーカーがよりつながった、よりパーソナライズされた安全な運転体験を提供できるように設計されたソリューションを披露しました。

自動車用ディスプレイシステム市場ニュース:

2024年4月23日:ディスプレイおよびスマートアプリケーションソリューションの世界的リーダーであるAUO Corporationは、電子ペーパー技術の世界的商業リーダーであるE Inkとの戦略的提携を発表し、大型カラー電子ペーパーディスプレイの開発を行うことを発表した。

2021年6月29日:Visteon Corporationは、同社のmicroZoneディスプレイ技術で北米OEMから新たな受注を獲得したと発表しました。この受注は、2024年に発売予定の複数のプレミアムおよび高性能車に搭載されるマルチディスプレイシステムに関するものです。

【目次】

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な産業動向

5 世界の自動車用ディスプレイシステム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 技術別市場内訳

6.1 LCD

6.1.1 市場動向

6.1.2 市場予測

6.2 TFT-LCD

6.2.1 市場動向

6.2.2 市場予測

6.3 OLED

6.3.1 市場動向

6.3.2 市場予測

6.4 デジタル・ライティング・プロセッシング(DLP)

6.4.1 市場動向

6.4.2 市場予測

6.5 プラズマパネル

6.5.1 市場動向

6.5.2 市場予測

7 ディスプレイサイズ別市場

7.1 5インチ未満

7.1.1 市場動向

7.1.2 市場予測

7.2 6~10インチ

7.2.1 市場動向

7.2.2 市場予測

7.3 10インチ超

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 ヘッドアップディスプレイ

8.1.1 市場動向

8.1.2 市場予測

8.2 計器クラスター

8.2.1 市場動向

8.2.2 市場予測

8.3 センターディスプレイ

8.3.1 市場動向

8.3.2 市場予測

8.4 リアシートエンターテインメントディスプレイ

8.4.1 市場動向

8.4.2 市場予測

8.5 バックミラーディスプレイ

8.5.1 市場動向

8.5.2 市場予測

8.6 ポータブルナビゲーションデバイス

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 車種別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A6636