市場概要

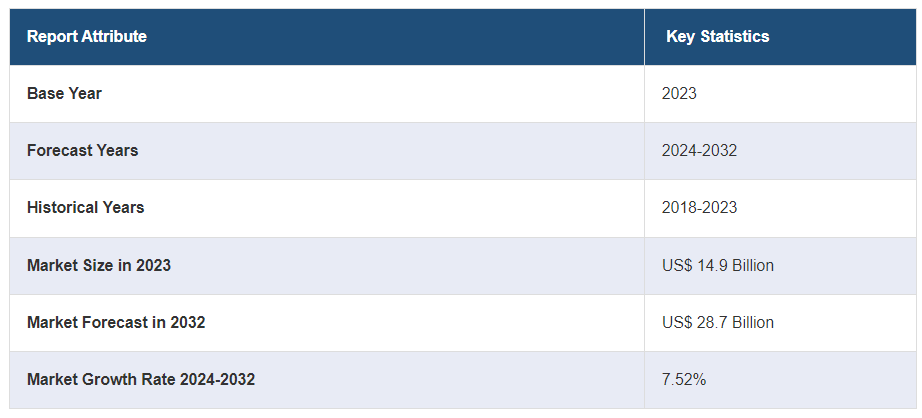

世界のディーゼル微粒子捕集フィルター市場規模は、2023年には149億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が287億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.52%で推移すると予測しています。ディーゼルエンジンから排出される有害な排気ガスを抑制するために各国政府が課している厳しい排出規制、さまざまな分野でのディーゼルエンジンの採用増加、燃費効率の重視、フィルター技術の進歩、環境意識の高まりなどは、市場成長を促す要因の一部です。

ディーゼル微粒子捕集フィルター(DPF)は、ディーゼル車において燃焼時に発生する有害な粒子状物質(PM)の排出量を削減するために使用される重要な排ガス制御装置です。このフィルターは、多孔質構造により、すすや灰などの微粒子を捕集し、捕捉します。排気ガスがDPFを通過する際、微粒子はフィルターの壁に捕捉されます。この技術には、大気中の粒子状物質の排出を大幅に削減し、大気質を改善し、ディーゼルエンジンが環境に与える影響を最小限に抑えるなど、いくつかの利点があります。 DPFはまた、エンジンの効率改善にも貢献し、厳しい排出基準にも適合しています。 DPFには主に受動再生型と能動再生型の2種類があります。

世界のディーゼル微粒子捕集フィルター市場は、ディーゼルエンジンからの有害排気ガスを抑制するために世界各国の政府が課している厳しい排ガス規制の影響を受けています。 さらに、環境問題への関心の高まりが追い風となり、粒子状物質の排出削減に有効なソリューションとしてディーゼル微粒子捕集フィルターの需要が増加しています。さらに、自動車、建設機械、産業機械など、さまざまな分野でディーゼルエンジンの採用が拡大していることも市場成長の推進要因となっています。これに伴い、ろ過効率や耐久性の向上など、ディーゼル・パティキュレート・フィルター技術の継続的な進歩も、成長を促す要因となっています。この他にも、大気質や公衆衛生への影響に対する認識の高まりが、商業および住宅の両方の環境におけるディーゼル・パティキュレート・フィルターの採用を促進し、市場成長を後押ししています。

ディーゼル微粒子捕集フィルター市場の動向/推進要因:

厳格な排出ガス規制

世界のディーゼル微粒子捕集フィルター市場は、世界各国政府が施行する厳格な排出ガス規制によって大きく牽引されています。大気質と環境の持続可能性に対する懸念が高まる中、当局はディーゼルエンジンからの排気ガス排出量に対する規制を強化しています。これらの規制により、自動車メーカーや業界は、ディーゼル・パティキュレート・フィルターなどの排出ガス削減技術を採用し、有害な粒子状物質の排出を軽減することが求められています。その結果、大気への有害な汚染物質の放出を抑制する上で重要な役割を果たすこれらのフィルターの需要が高まっています。これらの規制への準拠は、法的要件の遵守を保証するだけでなく、よりクリーンな環境とより健康的な地域社会の実現にもつながります。

ディーゼルエンジンの普及拡大

世界的なディーゼル・パティキュレート・フィルター市場は、さまざまな分野でディーゼルエンジンの普及が進んでいることにより、活気づいています。ディーゼルエンジンは燃費効率と頑丈な性能により好まれており、自動車から産業用機械、建設機器まで、さまざまな用途で欠かせないものとなっています。しかし、これらのエンジンから排出される排気ガスが環境問題を引き起こしています。ディーゼル・パティキュレート・フィルターは、排気ガスから粒子状物質を捕集・除去することで、この問題に対処するソリューションとして登場しました。産業および消費者がディーゼルエンジン搭載機器に依存し続ける中、ディーゼル微粒子捕集フィルターのような効果的な排ガス制御ソリューションへの需要は着実に増加しています。この傾向は、排ガス基準への準拠を保証するだけでなく、持続可能な実践とよりクリーンな大気への取り組みを強調するものです。

フィルター技術の進歩

フィルター技術の進歩 ディーゼル・パティキュレート・フィルターの世界市場は、フィルター技術の継続的な進歩によって成長しています。規制要件がより厳しくなり、効率的な排出ガス削減の必要性が高まるにつれ、メーカー各社はフィルター性能の向上を目指して研究開発(R&D)に投資しています。こうした進歩には、フィルター基材材料、コーティング技術、再生システムの革新が含まれます。ろ過効率の向上により、粒子状物質の効率的な捕捉が保証される一方、耐久性と信頼性も強化され、多様な用途の要求に応えることができます。さらに、先進的なフィルター設計により背圧が最小限に抑えられ、エンジン性能が最適化されます。こうした技術的進歩は、より効率的なソリューションを提供することで市場の成長を促進するだけでなく、進化する排出ガス規制の状況に即した、最先端の環境にやさしい製品を提供するという業界の取り組みを強調するものでもあります。

ディーゼル微粒子捕集フィルター業界の区分:

IMARC Groupは、世界のディーゼル微粒子捕集フィルター市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、基材タイプ、再生触媒、再生プロセス、車両タイプに基づいて市場を分類しています。

基材タイプ別の内訳:

ディーゼル微粒子捕集フィルター市場:基材タイプ別

コージェライト

炭化ケイ素

炭化ケイ素が市場を独占

本レポートでは、基材タイプ別の市場の詳細な内訳と分析を提供しています。これには、コージェライトと炭化ケイ素が含まれます。レポートによると、炭化ケイ素が最大のセグメントを占めています。

ディーゼル微粒子捕集フィルター市場におけるコージェライトセグメントの成長は、その優れた特性によるものです。コージェライトフィルターは高い熱安定性と低い熱膨張率を備えており、排気システムに最適です。さらに、費用対効果の高さと入手のしやすさも普及に貢献しています。また、性能と価格のバランスが取れた排ガス制御ソリューションを求める業界のニーズに応え、規制要件を満たす能力を備えながら、大きな財政負担を伴わないコージェライトフィルターが現実的な選択肢として浮上しています。炭化ケイ素セグメントは、その優れた耐久性と効率性により成長を遂げています。炭化ケイ素フィルターは、高温耐性と機械的強度を備えており、厳しい運転条件にも耐えることができます。排出ガス規制がますます厳しくなる中、産業分野では効果的な粒子状物質の除去を確実にするために炭化ケイ素フィルターを選択しています。その耐久性とろ過効率により、建設機械や産業機械などの過酷な用途にも適しています。このセグメントの耐久性は、信頼性が高く長持ちする排出ガス制御ソリューションを求める産業分野のニーズに合致しています。

再生触媒による分解:

プラチナ・ロジウム

パラジウム・ロジウム

プラチナ・パラジウム・ロジウム

パラジウム・ロジウムが市場を支配

このレポートでは、再生触媒をベースとした市場の詳細な内訳と分析を提供しています。これには、プラチナ・ロジウム、パラジウム・ロジウム、プラチナ・パラジウム・ロジウムが含まれます。レポートによると、パラジウム・ロジウムが最大のセグメントを占めています。

プラチナ・ロジウム再生触媒セグメントの成長は、ディーゼル微粒子捕集フィルター(DPF)の再生処理において、有害な排気ガスや微粒子を無害な物質に変換する優れた特性によるものです。 また、その耐久性によりDPFの寿命が延び、メンテナンスコストを削減します。 パラジウム・ロジウムセグメントは、低温でも効率的にスートを酸化させるという独自の特性により成長しており、多様な排出ガス削減技術の需要に応えています。さまざまな温度条件に適しており、さまざまなタイプの車両に適した信頼性の高いソリューションとなっています。 プラチナ・パラジウム・ロジウム触媒セグメントの成長は、DPF再生と排ガス制御に対する多様なアプローチに起因しています。 さまざまな運転条件や温度条件への適応性は、強固な排ガス制御戦略に対する高まるニーズを満たしており、ディーゼル微粒子フィルター市場の成長に不可欠な要素となっています。

再生プロセス別:

受動型

アクティブ燃料アシスト型

アクティブ電気アシスト型

アクティブ燃料アシスト型が市場を独占

このレポートでは、再生プロセス別に市場を詳細に分類し、分析しています。これには、受動型、アクティブ燃料アシスト型、アクティブ電気アシスト型が含まれます。レポートによると、アクティブ燃料アシスト型が最大のセグメントを占めています。

パッシブ再生は、余分な部品を必要とせず、エンジンに元来備わっている熱を利用して捕集された粒子状物質を燃焼させるというシンプルさとコスト効率の良さで際立っています。 アクティブ燃料アシスト再生は、排気システムに少量の燃料を導入することで、さまざまなエンジン条件下で安定したフィルター性能を確保し、厳しい排出ガス基準の達成を支援します。アクティブ電気アシストセグメントは、電気加熱を使用することで、排気ガス組成や運転パターンなどの要因への依存度を低減し、その汎用性と制御性が注目されています。この電気アシスト方式の適応性により、幅広い車両や装置に適しており、市街地でも遠隔地でも効果的な排ガス制御を実現します。

車両タイプ別内訳:

乗用車

小型商用車

トラック

バス

乗用車が市場を独占

本レポートでは、車両の種類別に市場の詳細な内訳と分析を提供しています。これには、乗用車、小型商用車、トラック、バスが含まれます。レポートによると、乗用車が最大のセグメントを占めています。

ディーゼル・パティキュレート・フィルター市場における乗用車のセグメントの成長は、主に世界中で政府が課している厳しい排出ガス規制によって促進されています。当局が排出ガス基準を強化するにつれ、乗用車のメーカーはディーゼル・パティキュレート・フィルターのような効果的な排出ガス制御技術を採用して、これらの規制を遵守する必要があります。さらに、環境問題に対する消費者の意識が高まっていることから、自動車メーカーはよりクリーンで環境にやさしい自動車の開発を優先せざるを得なくなっています。ディーゼル微粒子捕集フィルターは、乗用車からの粒子状物質排出量を削減する上で重要な役割を果たしており、環境にやさしい自動車を求める消費者のニーズに応えるとともに、規制当局の要請への準拠を保証しています。

地域別内訳:

ディーゼル微粒子捕集フィルター市場 地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、ディーゼル微粒子捕集フィルター市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

ディーゼル・パティキュレート・フィルター市場の拡大は、さまざまな地域で異なる要因の影響を受けています。北米では、政府による厳しい排ガス規制と有害汚染物質の削減への取り組みが、先進的な排ガス制御技術の成長を促進しています。欧州では環境の持続可能性に重点が置かれており、ユーロ6などの基準への準拠が求められているため、よりクリーンな移動手段のソリューションが推進され、市場の成長が促進されています。アジア太平洋地域では、急速な都市化と工業化により車両の排気ガスが増加しているため、建設ラッシュと環境意識の高まりを追い風に、ディーゼル微粒子捕集フィルターの採用が促進されています。ラテンアメリカでは、厳しい排ガス規制、経済発展、都市の拡大により、持続可能な慣行との整合が促進され、市場が成長しています。これとは別に、中東およびアフリカの成長は、活発化する産業活動と排出削減への集中的な取り組みに影響されており、それぞれがディーゼル微粒子捕集フィルターの採用という世界的な多様な状況に貢献しています。

競合状況

世界のディーゼル微粒子フィルター市場における競合状況は、市場での存在感の確立を目指す主要な業界関係者間の激しい競争によって特徴づけられます。これらの企業は、技術革新、製品品質、価格戦略、地理的範囲など、さまざまな面で競い合っています。ディーゼル微粒子フィルター技術の継続的な進歩が技術革新を推進しており、各社は優れたろ過効率、耐久性の向上、多様な用途への適合性を提供するソリューションの開発を競っています。

さらに、市場での地位を強化し、製品ポートフォリオを拡大するために、戦略的な提携、パートナーシップ、合併は、業界のプレイヤーが採用する一般的な戦略となっています。厳しい排ガス規制が業界の形を規定し続ける中、メーカーは、自動車、産業、建設など、さまざまな分野の進化するニーズに応えると同時に、規制に準拠したソリューションの提供に重点的に取り組んでいます。こうした競争の力学の中で、企業は、排ガス制御ソリューションにおけるオピニオンリーダーおよびパイオニアとしての専門性を確立することで、差別化を図り、このダイナミックな市場におけるニッチな地位を築こうとしています。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

BASF SE

BOSAL International

Continental AG

Faurecia

Johnson Matthey

NGK Insulators Ltd.

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 ディーゼル微粒子捕集フィルターの世界市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 ディーゼル微粒子捕集フィルターの世界市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024年~2032年)

6 グローバルディーゼル微粒子フィルター市場 – 基材タイプ別内訳

6.1 コージェライト

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.4 市場予測(2024年~2032年

6.2 炭化ケイ素

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018~2023年)

6.2.3 市場区分

6.2.4 市場予測(2024~2032年

6.3 基材タイプ別の魅力的な投資提案

7 グローバルディーゼル微粒子捕集フィルター市場 – 再生触媒別内訳

7.1 プラチナ・ロジウム

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場細分化

7.1.4 市場予測(2024年~2032年

7.2 パラジウム・ロジウム

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年)

7.3 プラチナ・パラジウム・ロジウム

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場区分

7.3.4 市場予測(2024年~2032年)

7.4 再生触媒による魅力的な投資提案

8 世界のディーゼル微粒子フィルター市場 – 再生プロセス別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A11937