市場概要

世界の研究用抗体市場規模は2023年に15億9000万米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)4.76%で成長すると予想されています。B細胞は抗体を生成する役割を担っており、抗体は人間の免疫システムに不可欠な要素です。これらの分子は特定の分子に結合できるため、細胞の研究に理想的なプローブであり、細胞内の重要な化学物質を分離または識別するために使用することができます。 抗体のこれらの特性により、近い将来、さまざまな研究用途での採用が促進されることが期待されています。COVID-19の発生により、研究用抗体市場に有利な機会が生まれました。 複数の大手製薬会社が、このパンデミックに対する全く新しいワクチン、治療法、検査ツールを開発するために、研究開発に多額の投資を行っています。

新規のワクチンや治療法の開発に向けたこうした活発な研究開発活動の結果、研究用抗体のニーズは大幅に増加しています。さらに、多くの公共機関や民間企業が、COVID-19ワクチンや治療薬の開発に多額の資金援助を行うべく、多大な努力をしています。例えば、2020年4月には、バイオ製薬会社である Emergent BioSolutions が、新型コロナウイルス感染症(COVID-19)に対する抗体療法の研究を行うため、連邦政府から1450万米ドルの助成金を受け取りました。

さらに、抗体は現在、細胞内のさまざまなタンパク質の機能を研究するプロジェクトにおいて、最も重要なツールのひとつとなっています。ハンチントン病、多発性硬化症、パーキンソン病などの神経変性疾患の増加は、これらの疾患のより深い理解を目指す研究の見通しを後押ししています。さらに、高齢者人口の増加と慢性疾患の治療法不足も、カスタマイズされた医薬品、最先端の医薬品、新規かつ効果的な治療法を生み出すための研究用抗体の需要の急激な増加に寄与しています。

研究用抗体の市場成長を促進する主な理由のひとつは、再現性のある研究のための高品質な抗体の需要の増加です。また、プロテオミクスやゲノミクス研究の拡大、および生命科学分野における研究開発の増加も市場の成長につながっています。さらに、市場は、世界中の未充足の医療ニーズを満たすために、産学連携の増加や幹細胞研究および神経生物学研究分野の拡大にも影響を受けています。

また、営利団体および非営利団体による研究イニシアティブへの資金提供の増加、バイオマーカー開発への注目度の高まり、アウトソーシングへの関心の高まりも市場の成長を促進しています。さらに、タンパク質療法や個別化医療に対する需要の高まりが新たな市場機会を生み出し、予測期間を通じて研究用抗体市場の関係者に有利な成長見通しをもたらしています。例えば、2021年にサーモフィッシャーがPPDを買収し、PPDのトップレベルの臨床研究サービスを追加することで、製薬およびバイオテクノロジーの顧客に対する価値提案を拡大しました。このようなバイオテクノロジー企業による取り組みは、市場の成長を後押しすると予測されています。

市場成長段階は低く、市場成長ペースは加速しています。市場では、新規研究用専用(RUO)抗体の開発への投資が増加しています。さらに、フローサイトメトリー、細胞シグナル伝達、エピジェネティクスなどの応用分野における革新的な研究用専用製品の需要の高まりにより、研究用抗体は近い将来に大幅な成長が見込まれています。

市場における主なイノベーションは、研究用抗体の特異性、感度、多重化能力の向上を推進しています。新たな技術は抗体の性能を向上させ、研究者が複雑な生物学的プロセスを探索することを可能にしており、これが市場の成長に貢献する可能性が高いです。

この業界では、市場での存在感を維持するために、いくつかの主要企業が合併や買収を行っています。例えば、2023年12月には、Danaherが製品ポートフォリオの強化と顧客獲得を目指し、Abcamを57億米ドルで買収しました。このような戦略は、予測期間における研究用抗体の市場成長を促進すると見込まれています。

この市場における規制には、データの再現性と実験結果の信頼性を高めるためのガイドラインが含まれています。しかし、複雑な規制環境に対応することは企業にとって課題となり、研究開発活動における製品開発のスケジュールやコストに影響を及ぼす可能性があります。

この市場では、製品および地域的な拡大が中程度から高いレベルで起こっています。一次抗体や二次抗体など、さまざまな地域で製品が入手可能になるにつれ、実験の柔軟性と精度が向上しています。この拡大により、研究者に多様な用途に対応するより包括的なツールが提供されることで、科学的発見が促進されることが期待されています。

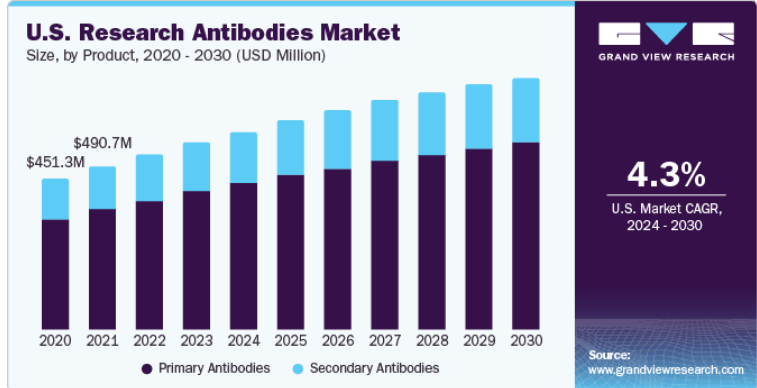

一次抗体セグメントは2023年に74.46%の最高収益シェアを獲得し、予測期間全体を通じて最も速い速度で成長すると予測されています。これは、ウサギ、マウス、ヤギ、その他の種を宿主とする一次抗体の入手可能性が高まっていること、および研究開発分野での応用において、そのような抗体が幅広い用途に利用できることが要因です。また、染色や画像化など、頻繁に行われる実験手順に一次抗体が使用されるため、このセグメントは指数関数的な成長が見込まれています。

二次抗体セグメントは、開発がより便利で費用対効果に優れているため、2024年から2030年にかけて大幅なCAGRで成長すると予想されています。また、標的抗原の識別、グループ化、精製を支援することで製品開発活動を改善できる、すぐに使える結合体抗体の利用が可能になったため、二次研究用抗体の需要も増加すると予想されています。例えば、サーモフィッシャーサイエンティフィック社は、免疫組織化学、ウェスタンブロッティング、蛍光細胞イメージングなど、さまざまな用途でタンパク質の識別を容易にする蛍光色素結合体二次抗体を提供しています。

モノクローナル抗体セグメントは、高い特異性を備えた抗体を必要とする癌研究プロジェクトの急増により、2023年には市場の大部分を占めると予測されています。モノクローナル抗体は癌細胞上の抗原に効率的に結合したり、抗原をブロックしたりできるため、さまざまな癌の特定や新薬の開発に採用されています。この要因により、近い将来、このセグメントの成長見通しが拡大すると予測されています。

ポリクローナル抗体は、抗原の精製や組織病理学的検査に重点を置いた研究分野において不可欠な抗体構造であるため、予測期間において収益性の高いCAGRで成長すると予測されています。さらに、ポリクローナル抗体は、安定性、実用的な保存方法、強い親和性、ELISAやウェスタンブロッティング技術との優れた適合性といった利点を提供しており、それにより市場の成長を促進しています。

ウェスタンブロッティングは、その技術の普及と採用により、2023年には最大の市場シェアを占めました。さらに、ウェスタンブロッティング技術が提供する精度の高さにより、重要なタンパク質の検出を伴う用途では、他の技術よりもウェスタンブロッティングが選ばれるのが一般的です。これらの特性は、セグメントの成長にプラスの影響を与えると予想されます。

免疫組織化学セグメントは、2024年から2030年にかけて、最も速いCAGRで成長すると予測されています。このセグメントは、酵素、抗原、腫瘍抑制遺伝子、細胞ベースの研究における腫瘍細胞増殖の検出における重要な用途により、着実に拡大すると予想されています。さらに、研究開発費の増加と、この技術に関する高い科学的意識が、免疫組織化学の成長見通しを押し上げる要因となっています。さらに、高感度かつ使いやすさといった技術の利点も、市場成長を促進する要因として期待されています。

2023年にはウサギ由来のセグメントが最大の市場シェアを占めました。ウサギは、他の動物宿主から得られるものよりもウサギ由来の抗体の方が高い親和性を持つなど、いくつかの利点があるため、抗体生産に広く使用されています。さらに、これらの抗体は特異性が高いため、低分子、ホルモン、毒素、その他の生物学的に重要な物質の検出に最適です。

マウス由来セグメントは、2024年から2030年にかけて最も速いCAGRが見込まれています。マウスは繁殖率が高く、サイズも小さいことから、抗体の生産に主に使用されてきました。さらに、その広範な使用に影響を及ぼす主な要因は、マウスとヒトの抗体の構造的類似性であり、これは研究開発用途での採用を大幅に促進する可能性があります。

2023年には、主要地域におけるがんの罹患率の上昇により、腫瘍学分野が最大の市場シェアを占めると予測されています。米国癌学会によると、2021年には米国で190万件を超える新規癌症例が記録されると推定されています。さらに、同年には米国で608,570件を超える癌による死亡も記録されています。その結果、癌の緩和に向けた新たな診断および治療アプローチの設計と評価には、より多くの研究用抗体が使用される可能性が高いです。

幹細胞セグメントは、世界的な幹細胞研究活動の増加により、2024年から2030年の間に最も速いCAGRを記録すると予想されています。この成長は、糖尿病、がん、アルツハイマー病、パーキンソン病、関節リウマチ、腎臓病、肺疾患など、幅広い慢性疾患の治療における幹細胞の採用増加にも起因しています。さらに、抗体は、疾患モデリング、発生生物学、薬剤スクリーニング、再プログラミング技術開発、細胞療法などの幹細胞研究分野でも使用されており、市場成長に好影響を与える可能性があります。

学術・研究機関セグメントは2023年に最大の収益シェアを獲得し、予測期間全体を通じて最も速い成長率で成長すると予測されています。これは、慢性疾患に対する新規治療法や検査法の開発を目的とした、こうした研究機関による科学的取り組みの増加によるものです。例えば、2021年1月には、テキサス大学ガルベストン医療センター(UTMBヘルス)とテキサス大学ヒューストン健康科学センター(UTヘルス)の研究者が、新型コロナウイルス感染症(COVID-19)の新たな抗体療法となる可能性がある2つの新規抗体CoV2-06とCoV2-14を発見しました。このような取り組みは、近い将来、このセグメントの成長に好影響を与える可能性があります。

製薬およびバイオテクノロジー企業のエンドユースセグメントは、ライフサイエンス分野における研究開発活動の増加により、予測期間にわたって大幅なCAGRで成長すると予想されています。さらに、新規生物学的製剤の開発における抗体の重要性が高まっていること、およびPCRや電気泳動法などのさまざまな技術に対する品質管理アプリケーションの需要が高まっていることが、セグメントの成長を後押しする可能性が高いです。

2023年には北米が市場を支配し、最大の収益シェア39.15%を獲得しました。 生物医学、幹細胞、がん研究への重点がますます高まっていることが、その大きな市場シェアの主な要因となっています。 サーモフィッシャーサイエンティフィック社やパーキンエルマー社などの主要企業の存在、およびライフサイエンスのイノベーションに重点を置くバイオテクノロジーおよびバイオ製薬企業の増加が、市場の成長を促進すると予想されています。

アジア太平洋地域の市場は、学術機関間の共同活動の増加により、2024年から2030年にかけて最も速いCAGRで成長すると予測されています。例えば、現在、清華大学、中国医科大学、NIHのワクチン研究センターの科学者たちは、HIV-1株の特定と特性評価、およびさまざまな中和抗体に対するその強固かつ広範な耐性に関する研究を行っています。中国国家自然科学基金賞、中国科学技術省、ゲイツ財団のグランドチャレンジズ・チャイナが、このプロジェクトを支援しています。その結果、この地域における政府出資の科学活動が市場成長を促進することが期待されています。

主要企業・市場シェア

この市場の主要企業は、市場での地位を強化し、さまざまな地域で製品を拡充するために、合併、買収、提携など、さまざまな戦略的イニシアティブに取り組んでいます。新製品発売に関連する戦略的活動も、この市場では顕著です。

主要研究用抗体企業:

Abcam Plc.

Merck KGaA

Thermo Fisher Scientific, Inc.

Cell Signalling Technology, Inc.

Santa Cruz Biotechnology Inc.

パーキンエルマー

ベクトン・ディッキンソン

バイオテックネ

プロテインテックグループ

ジャクソン・イムノリサーチ

2023年7月、バイオテックネはルナフォアの買収完了を発表しました。この経営判断の意図は、トランスレーショナルおよび臨床研究の分野における両社の空間生物学のリーダーシップを強化することでした。

2023年6月、Cell Signaling Technology (CST) はLunaphoreとの提携を発表しました。この提携は、完全自動化された空間生物学の強化を目的として、LunaphoreによるCOMETプラットフォーム上でのCST抗体の展開を可能にすることを目的としたものでした。

2023年4月、AbcamはLunaphoreと提携し、Abcamの一次抗体の共同販売を開始しました。これらの抗体は、LunaphoreによりCOMETプラットフォーム上での使用について正確に検証されました。

2023年2月、Cell Signaling TechnologyはBio-Techneと提携しました。この契約は、Bio-TechneのSimple WesternによるCST抗体の検証を目的としたものです。

2022年3月、Sysmex America, Inc.は、単色抗体、細胞染色、緩衝液ソリューション用の試薬ポートフォリオを拡大し、この分野で複数の新製品を発表しました。

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向を分析しています。このレポートでは、Grand View Researchは、製品、タイプ、技術、ソース、用途、エンドユーズ、地域に基づいて世界の研究用抗体をセグメント化しています。

製品別展望(収益、2018年~2030年の米ドル単位の十億)

一次抗体

二次抗体

種類別 市場予測(収益、2018年~2030年、単位:10億米ドル)

モノクローナル抗体

ポリクローナル抗体

技術別 市場予測(収益、2018年~2030年、単位:10億米ドル)

免疫組織化学

免疫蛍光

ウェスタンブロッティング

フローサイトメトリー

免疫沈降

ELISA

その他

出典 市場予測(収益、2018年~2030年の米ドル単位の十億)

マウス

ウサギ

ヤギ

その他

用途別市場予測(収益、2018年~2030年の米ドル単位の十億)

感染症

免疫学

腫瘍学

幹細胞

神経生物学

その他

用途別予測(収益、2018年~2030年、単位:10億米ドル)

学術・研究機関

受託研究機関

製薬・バイオテクノロジー企業

地域別予測(収益、2018年~2030年、単位:10億米ドル)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

シンガポール

中南米

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 抗体市場の調査:方法論と範囲

1.1. 市場の区分と範囲

1.1.1. 製品区分

1.1.2. タイプ区分

1.1.3. 技術区分

1.1.4. 供給源区分

1.1.5. 用途区分

1.1.6. 最終用途区分

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次情報源のリスト

1.9. 目的

1.9.1. 目的 1

1.9.2. 目的 2

第2章 研究用抗体市場:要約

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 研究用抗体市場:変数、トレンド、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 研究開発への投資の増加

3.2.1.2. 幹細胞および神経生物学の研究の成長

3.2.1.3. 研究アカデミーおよび産業界の協力の増加

3.2.1.4. 技術的に高度な製品の入手可能性の増加

3.2.1.5. プロテオミクスおよびゲノミクス研究の増加

3.2.2. 市場抑制要因と課題の分析

3.2.2.1. 不確実な政府規制

3.2.2.2. 研究用抗体に関連する品質への懸念と、時間およびコスト集約的な抗体開発プロセス

3.2.3. 市場機会の分析

3.2.3.1. 個別化医療に対する需要の高まりとバイオマーカー発見への注目度上昇

3.2.3.2. さまざまな新興市場における機会の増加

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

3.4. 価格分析

第4章 製品事業分析

4.1. 研究用抗体市場:製品別動向分析

4.2. 一次抗体

4.2.1. 一次抗体市場、2018年~2030年(10億米ドル)

4.3. 二次抗体

4.3.1. 二次抗体市場、2018年~2030年(10億米ドル)

第5章 種類別事業分析

5.1. 研究用抗体市場:技術別 市場推移分析

5.2. モノクローナル抗体

5.2.1. モノクローナル抗体市場、2018年~2030年(単位:10億米ドル)

5.3. ポリクローナル抗体

5.3.1. ポリクローナル抗体市場、2018年~2030年(単位:10億米ドル)

第6章 技術別 市場分析

6.1. 研究用抗体市場:技術の動向分析

6.2. 免疫組織化学

6.2.1. 免疫組織化学市場、2018年~2030年(単位:10億米ドル

6.3. 免疫蛍光

6.3.1. 免疫蛍光市場、2018年~2030年(単位:10億米ドル

6.4. ウェスタンブロッティング

6.4.1. ウェスタンブロッティング市場、2018年~2030年(単位:10億米ドル)

6.5. フローサイトメトリー

6.5.1. フローサイトメトリー市場、2018年~2030年(単位:10億米ドル)

6.6. 免疫沈降

6.6.1. 免疫沈降法市場、2018年~2030年(10億米ドル)

6.7. ELISA

6.7.1. ELISA市場、2018年~2030年(10億米ドル)

6.8. その他

6.8.1. その他の技術市場、2018年~2030年(10億米ドル)

第7章 供給元の事業分析

7.1. 研究用抗体市場:供給元の動きの分析

7.2. マウス

7.2.1. マウス市場、2018年~2030年(10億米ドル)

7.3. ウサギ

7.3.1. ウサギ市場、2018年~2030年(10億米ドル)

7.4. ヤギ

7.4.1. ヤギ市場、2018年~2030年(10億米ドル)

7.5. その他

7.5.1. その他ソース市場、2018年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-124-5