市場概要

世界のソフトウェア無線市場規模は2022年に252.9億米ドルと推定され、2023年から2030年にかけては年平均成長率(CAGR)8.6%で成長すると予測されています。 高度な通信機器に対する需要の高まりを受け、防衛機関ではソフトウェア無線(SDR)の導入が進んでいます。さらに、各国政府は国防予算の増加に重点的に取り組んでおり、これが市場成長の主な要因となっています。

SDRは、ハードウェアを変更することなく、Sバンド、Lバンド、超短波(UHF)バンドなどのさまざまな周波数帯域で信号の送受信を行う機能を備えています。各国政府による研究開発活動への資金供給や国防機関によるプログラム開発への重点的な取り組みが、市場成長を促進すると見込まれています。

ソフトウェア無線(SDR)に対する多様な業界からの需要の高まりは、ワイヤレス通信技術におけるパラダイムシフトに起因しています。防衛用途では、SDRは安全で信頼性が高く、相互運用可能な通信を確保する上で重要な役割を果たします。現代の戦争の性質は流動的であり、状況の変化に素早く適応できる柔軟な通信システムが求められます。ハードウェアの変更を必要とせずにソフトウェアの機能性を再構成し、アップグレードできるSDRの能力は、迅速かつ機敏な通信ソリューションを求める防衛分野のニーズに完璧に適合します。これにより、運用効率が向上するだけでなく、複雑化し、予測が困難な防衛分野において戦略的な優位性ももたらします。

デジタル無線機の導入は、さまざまな業界で効率性と費用対効果の向上という特徴を持つ、先進的な機能の新時代の幕開けとなりました。この変革は、従来のアナログ無線システムと比較すると特に注目に値し、通信技術におけるパラダイムシフトを示しています。デジタル無線機は、より鮮明で信頼性の高い信号の送受信能力により、効率性に優れています。干渉や信号劣化の影響を受けやすいアナログ信号とは異なり、デジタル無線機は高度な変調技術を使用しており、通信の質を高めます。これにより、音声の明瞭度が向上し、ノイズが低減され、全体的なユーザー体験が改善されます。さらに、デジタルラジオシステムは、アナログシステムよりも本質的に周波数効率に優れています。デジタル変調方式を使用することで、同じ帯域幅でより多くの情報を伝送することが可能になります。この周波数効率の向上は、ワイヤレス通信に対する高まる需要への対応に極めて重要であり、より多くのユーザーやデバイスがパフォーマンスを損なうことなく操作できるようになります。

無線通信技術の進歩により、市場は有望な成長の見通しを示しています。 通信、防衛、医療など、さまざまな業界への浸透は、その多面的な用途を浮き彫りにしています。 通信分野では、SDRは動的なスペクトラムの利用を可能にし、防衛におけるネットワークの効率性と柔軟性を高めます。SDRの適応性は極めて重要であり、さまざまな通信規格への迅速な再構成を可能にします。特にミッションクリティカルな業務において、安全で耐障害性のある通信システムへの需要が高まっていることが、市場の拡大をさらに後押ししています。遠隔患者モニタリングや医療用テレメトリーなどのヘルスケア用途は、ヘルスケアインフラの将来を形作る上でSDRの役割を強調しています。進化するプロトコルや規格への対応能力により、SDRはスマートヘルスケアソリューションの統合における基盤となっています。

市場の成長段階は中程度であり、市場成長のペースは加速しています。多目的通信システムに対する需要の高まりとワイヤレス技術の急速な進歩が相まって、市場にとって有利な環境が生まれています。電気通信、防衛、公共安全など、さまざまな分野での採用が増加していることは、市場成長のペースが加速していることを裏付けています。

市場では、業界のダイナミックな構造を背景に、大手企業による合併・買収(M&A)が増加しています。 戦略的提携や統合は、イノベーションを促進し、市場の拡大を図る上で極めて重要となっています。 市場の主要企業は、競争力を維持するために、多様な技術を統合し、製品ポートフォリオを強化する必要性を強く認識しています。

また、市場は規制当局の監視の強化にもさらされています。 技術革新を促進するような規制は、技術にとって好ましい環境を確保します。 スペクトラムの柔軟性と相互運用性を促進する政策は市場の成長を促し、通信、防衛、その他の分野における多様なアプリケーションを可能にします。

エンドユーザーの集中は、市場において重要な要因です。 進化する通信規格への適応に柔軟性をもたらすソフトウェア無線(SDR)の需要が増加している防衛および航空宇宙分野は、市場の重要な部分を占めています。 さらに、5Gなどのワイヤレス通信技術の統合は、特に電気通信分野において、ソフトウェア無線(SDR)の採用をさらに促進しています。

2022年には、航空宇宙・防衛セグメントが最大の市場収益シェアを占めました。航空宇宙・防衛セグメントは、さらに軍事および宇宙に分類されます。防衛産業で広く使用されているソフトウェア無線(SDR)は、高い相互運用性、適応性、精度、速度、明瞭性などの主要な特性を含む幅広い機能範囲が評価されています。さらに、SDR技術の継続的な開発、処理能力の向上、ソフトウェア機能の改善により、航空宇宙・防衛セグメントは成長を遂げています。これらの進歩により、航空宇宙・防衛システムは新たな脅威や進化する通信規格に常に最新の状態を維持することが可能となり、安全とセキュリティの維持に不可欠です。

商用セグメントは、予測期間中に9.8%の成長が見込まれています。この成長は、自動車や輸送などの業界全体でSDRの使用が増加していることが要因です。もう一つの要因は、アナログとデジタルの両方のシステムをサポートする自動車用ラジオのニーズが高まっていることです。さらに、商業空港では、遠隔操作妨害システム用に無人航空機(UAV)へのSDRの採用に重点を置いています。 また、UAVでは、コマンド、コントロール、ナビゲーションシステムを提供するために、これらの機器が採用されています。 さらに、駐車場などの商業施設では、通信目的でSDRが利用されています。 これらの要因により、商業用途でのSDRの需要が促進されると予想されます。

2022年には、北米市場が34.2%の収益シェアを占めました。米国国防総省にワイヤレス通信システムの技術サポートを提供する統合戦術ネットワークセンター(JTNC)プログラムが、ソフトウェア無線業界における北米の優位性を支えています。北米の防衛部門では、研究イニシアティブや州および連邦政府機関内の通信システムの統一に向けた取り組みにより、ソフトウェア無線システムが広く導入されています。ソフトウェア無線機の汎用性により、この採用は特に顕著であり、さまざまな防衛アプリケーションにおけるシームレスな統合と相互運用性を実現しています。

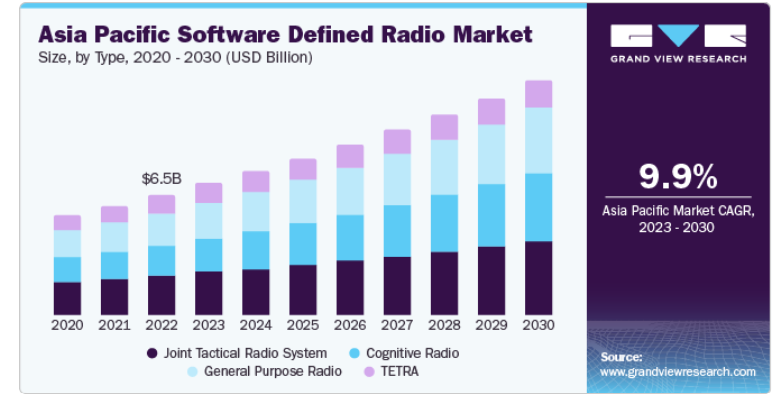

アジア太平洋地域では、市場の大幅な成長が見込まれています。アジア市場の拡大は主に、スマートフォンユーザー数の増加と、通信分野における5Gの登場によるものです。日本、中国、インドなどの国々におけるスマート鉄道などの先進的な輸送手段の出現は、この地域の市場成長を促進すると予想されています。さらに、アジア太平洋地域における5Gの出現は、通信分野におけるソフトウェア定義ラジオの採用を増加させ、予測期間中の市場の有望な成長につながると予想されています。

2022年には、統合戦術無線システムが最大の市場収益シェアを占めました。この成長は、防衛産業におけるマルチバンド/マルチモードの先行型無線機の広範な統合が要因であり、戦闘員に音声とデータ通信の同時利用機能を提供しています。統合戦術無線システム(JTRS)は、ソフトウェア通信アーキテクチャ4.0に基づくオープンシステムアーキテクチャに大きく依存しており、このフレームワークは、米国国防総省のイニシアティブの一環としてJTRS市場を牽引しています。

予測期間中、コグニティブ無線セグメントが最も速いCAGRを記録すると予測されています。コグニティブ無線と5Gやモノのインターネット(IoT)などの新興技術の統合により、スペクトラムの最適化と効率的な無線通信の新たな機会が生まれています。さらに、コグニティブ無線ネットワークにおけるセキュリティとプライバシーへの注目が高まっていることに加え、機械学習と人工知能の進歩により、適応性と安全性の高いスペクトラム管理のための技術能力が向上しています。

コンポーネント別では、2022年にはハードウェアセグメントが最大の収益シェア41.5%を占めました。ハードウェアセグメントは、アンテナ、送信機、受信機、その他にさらに分類されます。この成長は、アナログ技術とデジタル技術の単一チップへの統合によるもので、重量とサイズの縮小に大きく影響する開発です。さらに、統合型アナログ-デジタルコンバータ(ADC)とデジタル-アナログコンバータ(DAC)を搭載したフィールド・プログラマブル・ゲートアレイ(FPGA)の採用が増加していることも、このセグメントの成長に寄与しています。

サービスセグメントは、予測期間中に最も速いCAGRを記録すると予測されています。Collins AerospaceやRaytheon Companyなどの企業は、ソフトウェア定義ラジオの統合に取り組んでいます。航空機への空中システムの設置を含む通信システムのアップグレード活動が現在進行中であり、これらの企業にとって成長機会をもたらすことが期待されています。例えば、2022年6月には、コリンズ・エアロスペースが次世代ソフトウェア定義の空中通信システムであるARC210 Gen6をファイブアイおよび北大西洋条約機構(NATO)に紹介しました。この空中無線機は、衛星機能、妨害電波対策技術、および困難な環境下でもシームレスな通信を可能にする近代暗号学を備えています。

高周波数帯域セグメントは、2022年に最大の市場収益シェアを占めました。高周波数SDRシステムは、戦術的な通信を行うためのIPネットワークを搭載しています。IPシステムには、取引コストの削減やエンドユーザー体験の向上などの利点があり、ソフトウェア定義ラジオシステムを統合した次世代IPシステムに対する需要を大幅に押し上げています。さらに、海上業務での人気や大型アンテナへの展開の増加により、高周波数SDRに対する需要も増加しています。

超高周波(UHF)セグメントは、予測期間中に最も速いCAGRを記録すると予想されています。このセグメントの潜在的な成長は、超高度周波数(UHF)帯域を使用するセルラーシステムや5Gネットワークなどの商業用途に起因しています。UHF SDRは、広範囲のエリアをカバーする必要性があるため、顧客に途切れることのないサービスを提供します。さらに、スマートフォンの増加や、IoTアプリケーション向けのインターネット利用の拡大などの要因が市場の成長を後押ししています。

2022年には、地上プラットフォームセグメントが最大の市場収益シェアを占めました。この成長は、宇宙および防衛分野における幅広い戦術的軍事通信システムに起因しています。衛星通信では、ソフトウェア無線が地上局の設計を最適化し、地上局の感度を高めることで、クリアな通信を実現します。通信分野における宇宙プロジェクトの増加とソフトウェア無線(SDR)技術の普及が、新しい宇宙通信アーキテクチャの開発を推進する原動力となっています。

航空プラットフォームセグメントは、予測期間において最も速いCAGRを記録すると予測されています。 航空機搭載ソフトウェア無線(SDR)は、軍事および民間用途の両方で広く使用されている高速データ伝送技術です。 L3ハリス・テクノロジーズやコリンズ・エアロスペースなどの企業は、SDR技術ソリューションを現在の航空機搭載アプリケーションと統合し、安全で費用対効果の高い、ミッションクリティカルなシステムを実現しています。 SDRには、安全な航空機搭載通信に使用できる広帯域ネットワーク波形も含まれています。

主要企業

市場で事業を展開する主要企業の一部には、L3Harris Technologies Inc.、BAE Systems plc、Northrop Grumman Corporation、Elbit Systems Ltd.などがあります。

通信能力の向上に尽力することで知られるL3Harris Technologies Inc.は、軍事から商業分野まで、多様な用途に対応するSDRソリューションを一貫して提供してきました。

ノースロップ・グラマンの革新への取り組みは、柔軟性と適応性を備えた通信システムを可能にする先進的なソフトウェア無線ソリューションの開発に顕著に表れています。 同社はソフトウェア定義機能に重点的に取り組んでおり、多様な通信プラットフォームとのシームレスな統合を実現し、相互運用性とミッションの有効性を向上させています。

DataSoft、Data Device Corporation、Anaren Inc.は、ソフトウェア無線業界の新興企業です。

DataSoftは、革新的なソリューションと強力なサポートにより、市場で頭角を現しています。同社は、通信パラダイムを削減するSDRソリューションを提供しています。同社の研究開発への取り組みは、ダイナミックな通信環境において不可欠な柔軟性と適応性を提供する、機能豊富な製品に表れています。

Data Device Corporationの革新への取り組みは、多用途で適応性のある無線通信機能を提供するSDRソリューションに表れています。同社の技術は、ユーザーに無線パラメータをリアルタイムで再構成する柔軟性を提供し、さまざまなアプリケーションにおける運用効率を向上させます。

主なソフトウェア無線企業:

アナログ・デバイセズ社

アナレン社

BAEシステムズ社

コリンズ・エアロスペース・システムズ社

データ・デバイス社

データソフト社

エルビット・システムズ社

ファーウェイ・テクノロジーズ社

インドラ・システマ社

L3ハリス・テクノロジーズ社

マイクロチップ・テクノロジー社

ノースロップ・グラマン社

RTX社

ルネサスエレクトロニクス社

STマイクロエレクトロニクス社

テキサス・インスツルメンツ社

2023年12月、Microchip Technology Inc.は英国ケンブリッジリサーチパークに新たな施設センターを開設しました。この新たな施設センターは研究開発スペースを大幅に拡大し、同社の事業部門が包括的な製品をさらに開発することを可能にします。さらに、この新たな拠点により、Microchipは自動車、IoT、産業など、いくつかの主要市場のニーズに重点的に取り組むことができるでしょう。

2023年11月、Anaren Inc.はニューヨーク州に新たな製造施設の開設を発表しました。このプロジェクトは、ニューヨーク州および米国の防衛および航空宇宙産業全体におけるマイクロエレクトロニクス・エコシステムの育成を支援するものです。提案されている施設は、シラキュースのRFマイクロ波およびマイクロエレクトロニクス施設よりも規模が大きい、国内のマイクロエレクトロニクス・エコシステムにおける主要な存在です。

2023年2月、アナログ・デバイセズ社は、データインフラ企業であるマーベル・テクノロジー社との提携を発表し、オープン無線アクセスネットワーク(RAN)をサポートする次世代設計プラットフォームであるMIMOを立ち上げました。アナログ社のRadioVerseトランシーバー・システムオンチップ(SoC)とマーベル社のOCTEON 10 Fusion 5Gベースバンドプロセッサを組み合わせることで、高度なMIMO無線ユニットの市場投入までの時間が短縮されます。最大40%のエネルギー消費削減をサポートします。

このレポートでは、2018年から2030年までの各サブセグメントにおける最新の業界トレンドの分析と、世界、地域、国レベルでの収益成長予測を提供しています。この調査では、Grand View Researchは、タイプ、コンポーネント、周波数帯域、プラットフォーム、エンドユース、地域に基づいて、世界のソフトウェア無線市場レポートをセグメント化しました。

タイプ別予測(収益、百万米ドル、2018年~2030年)

汎用無線

統合戦術無線システム

コグニティブ無線

TETRA

コンポーネント別予測(収益、百万米ドル、2018年~2030年)

ハードウェア

アンテナ

送信機

受信機

その他

ソフトウェア

サービス

周波数帯の展望(収益、USD Million、2018年~2030年)

HF帯

VHF帯

UHF帯

その他

プラットフォームの展望(収益、USD Million、2018年~2030年)

地上

海上

空中

宇宙

用途別の展望(収益、USD Million、2018年~2030年)

航空宇宙および防衛

宇宙

軍事

通信

公共安全

商業

その他

地域別展望(収益、2018年~2030年、単位:百万米ドル)

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

アジア太平洋

中国

日本

インド

オーストラリア

中南米

ブラジル

メキシコ

中東およびアフリカ(MEA)

【目次】

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場の策定とデータの視覚化

1.3.3. データの検証と発行

1.4. 1.4 調査対象範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. ソフトウェア無線市場の概要

2.2. ソフトウェア無線市場 – セグメントの概要 (1/3)

2.3. ソフトウェア無線市場 – セグメントの概要 (2/3)

2.4. ソフトウェア無線市場 – セグメントの概要 (3/3)

2.5. ソフトウェア無線市場 – 競合状況の概要

第3章 ソフトウェア無線市場 – 業界展望

3.1. 市場の系譜展望

3.2. 業界バリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.3.3. 業界の課題

3.3.4. 業界の機会

3.4. 普及率と成長見通しのマッピング

3.5. 業界分析ツール

3.5.1. ポーターの分析

3.5.2. マクロ経済分析

3.6. 政府が直面するSDRの共通課題

3.6.1. 周波数割当の問題

3.6.2. 波形インベントリの構築

3.7. ソフトウェア無線推奨事項

3.7.1. 概要

3.7.2. ケーススタディ

3.8. フェーズドアレイアンテナ分析

3.8.1. 概要

3.8.2. 利点と欠点

3.8.3. ケーススタディ

3.9. 宇宙通信におけるソフトウェア無線(SDR)の応用

第4章 ソフトウェア無線(SDR)市場:耐放射線デバイス分析

4.1. 概要

4.2. 進化する宇宙アプリケーション向け耐放射線エレクトロニクス

4.3. 耐放射線エレクトロニクス製造業者および認証

4.3.1. 認定製造業者リスト(QML)

4.4. 耐放射線電子機器の機能と仕様

4.5. SDRにおける耐放射線デバイスの用途

4.6. SDR用途における耐放射線デバイスを提供する主要企業

第5章 ソフトウェア無線(SDR)市場:SDRプログラム分析

5.1. SDRプログラム分析

5.1.1. 統合戦術無線システム(JTRS)

5.1.2. SPEAKeasy

5.1.3. GNU Radio

5.1.4. 高性能ソフトウェア無線(HPSDR)

5.1.5. WebSDR

5.2. SDRプログラム – メリット

5.3. ソフトウェア無線市場のSWOT分析

第6章 ソフトウェア無線(SDR)市場:ユーザー要件および仕様(URS)分析

6.1. 政府向けSDRの要件および仕様

6.2. 商用SDRの要件と仕様

6.3. 将来のSDRの要件と仕様

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: